PEA Jeune : tout savoir sur le PEA dédié aux 18-25 ans

Dans cet article, je vous explique (simplement) ce qu'est le PEA Jeune et comment il fonctionne.

Et quand on sait que de plus en plus de jeunes s'intéressent à la bourse, ce type de compte peut leur permettre de faire leurs premiers pas doucement dans l'univers de l'investissement.

Fonctionnement, frais, impôts, risques, performance... Voici donc une présentation du petit cousin encore méconnu du PEA.

Le PEA Jeune, qu'est-ce que c'est ?

Le PEA Jeune est tout simplement un type de PEA au fonctionnement un peu particulier.

Si vous n'êtes pas familiers avec le PEA, vous pouvez lire notre guide complet ici avant de revenir à cet article.

Mais en résume, le PEA a plusieurs caractéristiques.

- C'est un type de compte qui vous permet d'investir en bourse

- Il est réglementé par l'État

- Il permet d'investir dans des actions de l'Union Européenne, ou des fonds d'investissement (qui investissent eux-même au moins à 75% dans des entreprises de l'UE)

- On ne peut avoir qu'un seul PEA par personne

- Il a un plafond maximum de versements

- Vous pouvez y retirer votre argent à tout moment, mais un retrait avant les 5 ans du contrat entraînera généralement sa clôture

- Il offre des avantages fiscaux au bout de 5 ans de détention

Pour ce qui est du PEA Jeune, il est plus ou moins récent, puisqu'il a été créé en 2019 (par la Loi Pacte, dont vous avez peut-être déjà entendu parler).

Et la particularité du PEA Jeune, c'est que – comme vous vous en doutiez probablement vu le nom – il est réservé aux jeunes.

Vous devez avoir entre 18 et 25 ans pour pouvoir en ouvrir un.

Mais autre condition : vous devez être rattaché au foyer fiscal de vos parents pour pouvoir en profiter.

Si vous avez entre 18 et 25 ans mais que vous n'êtes plus rattaché au foyer fiscal de vos parents, vous pouvez par contre ouvrir un PEA normal.

Pourquoi ouvrir un PEA jeune ?

Techniquement, tout le monde peut ouvrir un PEA à partir de 18 ans.

Le problème, c'est qu'on ne peut avoir que 2 PEA par foyer fiscal. Donc si les deux parents en ont un, impossible pour l'enfant d'ouvrir le sien.

Il existe 3 types de PEA différents :

- Le PEA classique

- Le PEA jeune

- le PEA-PME

Le but du PEA jeune, c'est d'aider les jeunes à faire leurs premiers pas en bourse.

Et vu que les Français sont particulièrement frileux à ce sujet, c'est un bon moyen de leur permettre d'apprendre le fonctionnement de la bourse à un jeune âge.

Avec un PEA jeune, les jeunes adultes peuvent donc acheter des actions, fonds ou ETF d'entreprises de l'Union Européenne.

Et avec un avantage fiscal en plus, que je vous détaille un tout petit peu plus loin dans l'article.

Comment est-ce qu'il fonctionne ?

Techniquement, le PEA jeune fonctionne de la même manière que le PEA classique.

Les PEA sont découpés en deux compartiments :

- Un compte-espèces. C'est le compte qui va accueillir de l'argent en euros : les versements que vous faites sur votre PEA, mais aussi l'argent que vous gagnez (comme l'argent que vous récupérez en vendant des actions, par exemple).

- Un compte-titres. C'est le compartiment du PEA qui détient vos actions ou vos parts de fonds. Une fois l'argent mis sur votre compte-espèces, vous devrez vous en servir pour acheter les titres qui viendront composer votre compte-titres.

Sur un PEA Jeune, le montant des versements ne peut pas dépasser 20 000 €.

En comparaison, ce plafond est de 150 000 € pour le PEA classique.

Attention : on parle ici d'un plafond sur vos versements.

Si les investissements que vous avez faits sur votre PEA prennent de la valeur et/ou que vous touchez des dividendes (on l'espère bien 🤞), votre compte peut aller au-delà de ce montant sans problème.

Et là, il n'y a pas de limite 🚀

Que devient le PEA jeune après 25 ans ?

Que vous ayez dépassé l'âge légal ou que vous soyez détaché du foyer fiscal de vos parents, votre PEA jeune se transformera alors en PEA classique.

Mais l'autre bonne nouvelle, c'est que vous gardez l'ancienneté du compte.

C'est très intéressant quand on sait que les avantages fiscaux donnés par le PEA dépendent de sa date d'ouverture. Je rentre d'ailleurs dans le détail de la fiscalité juste après.

Ouvrir un PEA Jeune assez tôt peut donc être intéressant pour "prendre date".

Prendre date, c'est ouvrir un compte (PEA ou assurance-vie) assez tôt, même en n'y plaçant qu'une petite somme de départ, juste pour déclencher le compteur fiscal 🕚

Vous pouvez très bien ouvrir un PEA et y placer le minimum nécessaire pour l'ouverture, et ne plus rien y placer pendant des années. Comme ça, vous pourrez profiter des avantages fiscaux (qui se déclenchent dès que votre contrat a 5 ans) le plus tôt possible.

Quelle fiscalité pour le PEA Jeune ?

Autre avantage : la fiscalité du PEA jeune est exactement la même que le PEA classique.

Et elle est particulièrement avantageuse.

- Vous ne payez pas d'impôts tant que vous ne retirez pas d'argent de votre PEA

- Vous ne payez des impôts que sur les gains de votre PEA au moment du retrait

- Dès que votre contrat aura 5 ans, vous ne payerez plus d'impôts sur vos gains : seulement les prélèvements sociaux

- Les prélèvements sociaux que vous allez payer dépendent de la date d'ouverture de votre contrat

- En cas de décès (on ne le souhaite pas 🤞) le PEA sera automatiquement clôturé et vos héritiers devront payer les prélèvements sociaux sur vos gains

Déjà, vous ne payez d'impôts sur votre PEA qu'en cas de retrait. Mais vous ne payez aussi que des impôts sur les gains de votre contrat – et non pas sur la totalité de votre retrait.

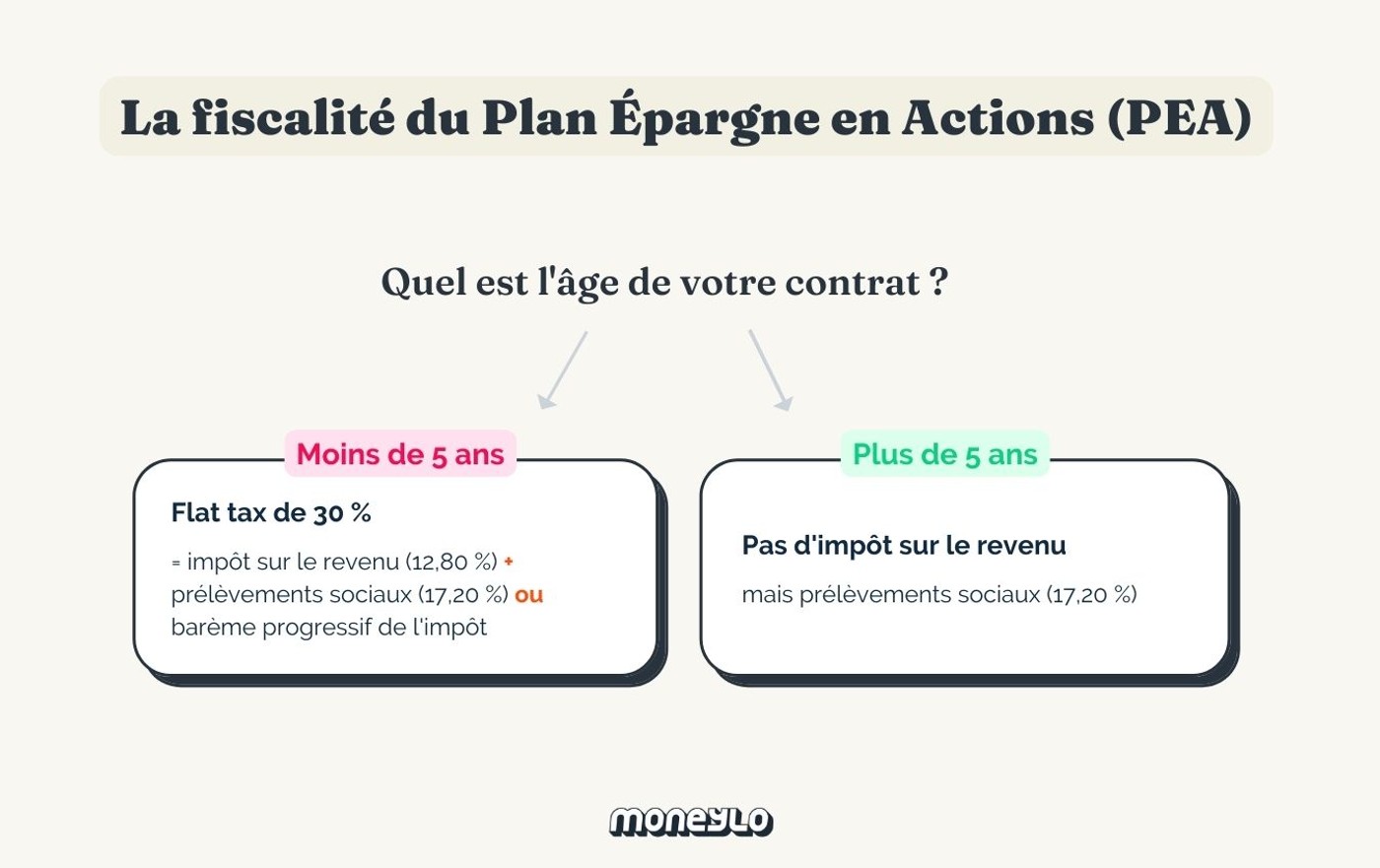

Ensuite, pour le montant que vous allez payer en impôts, tout dépend de l'âge de votre contrat.

👉 Pour un retrait après 5 ans

Dès que votre contrat aura soufflé ses 5 bougies, vous n'aurez pas à payer d'impôts sur vos gains.

Vous devrez seulement payer les prélèvements sociaux, qui s'élèvent aujourd'hui à 17,2 %.

👉 Pour un retrait avant 5 ans

Si vous retirez de l'argent avant que votre contrat n'ait atteint ses 5 ans, vos gains seront soumis au Prélèvement Forfaitaire Unique (PFU ).

Depuis 2018, celui-ci est de 30 % (12,8 % d'impôts, et 17,2 % de prélèvements sociaux).

Et en plus de ça, il faut savoir que retirer de l'argent de son PEA avant 5 ans entraîne généralement sa clôture (sauf si vous êtes dans une situation qui permet un déblocage anticipé).

Quels sont les frais ?

Ici aussi, les frais du PEA Jeune sont généralement identiques à ceux des PEA classiques.

Voici un petit aperçu des frais les plus courants sur un PEA :

- Les droits de garde 👶🏼. Ce sont des frais qui sont prélevés annuellement sur la valeur des titres (c'est-à-dire des actions ou fonds) que vous possédez. Si vous voulez éviter de les payer, sachez qu'il existe aujourd'hui plein de PEA sans aucuns frais de garde.

- Les frais de transaction 💳. Des frais de transaction sont prélevés chaque fois que vous passez un ordre sur votre PEA (acheter ou vendre un titre) et que celui-ci a été exécuté. Ces frais peuvent varier selon le montant de l'ordre que vous placez.

- Les frais d'ouverture 🚪. Leur nom est assez explicite : ce sont des frais que vous payez pour ouvrir votre contrat. Ils ne peuvent aujourd'hui plus dépasser 10 €, ce qui est une bonne nouvelle. Même si ça reste une petite somme, de nombreux contrats n'ont pas de frais d'ouverture du tout.

- Les frais d'inactivité 🛌. Certains établissements vous factureront des frais en cas d'inactivité sur votre compte. Par exemple, ils vous demanderont de passer un certain nombre d'ordres par mois. Évitez-les dès que possible.

Pour éviter des frais exubérants, le choix de votre PEA va être très important. Faites bien attention aux frais pratiqués par les établissements qui vous intéressent.

Prenez aussi le temps de vous renseigner auprès des courtiers en ligne, et pas seulement auprès de votre banque (les banques proposent très rarement les meilleurs contrats...).

Il faut savoir qu'il est aussi parfois possible de choisir une gestion pilotée pour un PEA jeune – c'est-à-dire confier la gestion de ses investissements à un professionnel.

C'est un peu plus rare pour un PEA que pour une assurance-vie, mais ça existe.

Si vous choisissez cette option, vous aurez alors des frais de gestion déléguée à payer.

Quels sont les meilleurs PEA Jeune ?

Le choix du meilleur PEA dépendra avant tout de vos besoins et de ce que vous recherchez.

Mais la qualité des contrats est variable d'un établissement à l'autre.

Qu'il s'agisse du montant des frais, de l'interface facile ou non à utiliser, ou même de la qualité du service client, plusieurs critères seront à prendre en compte.

A ma grande déception, Fortuneo, que j'aime beaucoup pour le PEA classique, ne propose toujours pas de PEA Jeune.

Vous pouvez en revanche vous renseigner auprès d'autres courtiers comme Bourse Direct, ou de banques en ligne comme Boursorama.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Ça y est, vous êtes décidé : il est l'heure de placer vos euros durement gagnés. Et c'est une...

Vous avez peut-être pour projet de commencer à investir, ou même quelques sommes déjà placées......

Faire ses premiers pas dans l’investissement, ça peut être autant passionnant que intidimant. Et...

Ces dernières années, deux façons d’investir sont devenues de plus en plus populaires :...

Depuis la publication de la première édition en 1949, L'Investisseur Intelligent de Benjamin Graham...

Aujourd'hui, on va parler d'un type de compte souvent utilisé pour investir son argent : le...

Commentaires