Comparatif des robo-advisors : les meilleurs robo-conseillers pour investir (2022)

Investir peut sembler effrayant... même après avoir lu plusieurs de nos articles. Et c'est normal.

Pour ceux qui préféreraient vraiment ne pas tout gérer eux-mêmes, depuis les années 2010, l'essor des robo-advisor permet de rendre l’investissement sur le long terme encore plus facile.

"Robo-advisor ? Tu veux confier mon argent à un robot ?!" 🤖

Contrairement à ce qu'on pourrait penser, les robo-conseillers ne sont pas vraiment des robots.

Dans cet article, je vous explique leur fonctionnement, et vous partage notre comparatif des robo-advisors à choisir cette année.

Comparatif des robo-advisors du moment : notre sélection

Dans le reste de cet article, je vais vous présenter un peu plus en détail le fonctionnement des robo-advisors et comment (bien) faire votre choix parmi les offres qui existent aujourd'hui.

Mais pour celles et ceux qui n'aiment pas attendre, voici un aperçu de notre sélection de robo-conseillers qui valent le coup d'œil 👀

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

- Accessible dès 1 000 €

- Assurance-vie et Plan Épargne Retraite en gestion pilotée

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 1,65 % de frais tout compris

- Possibilité de gérer plusieurs projets sur un seul contrat

- Option d'investissement socialement responsable

Vous aimeriez ouvrir une assurance-vie, un compte-titres, un PEA ou un PER (ou tout simplement commencer à investir sans vraiment savoir comment faire) ? Découvrez Yomoni, un service de gestion de portefeuille d'investissement personnalisé qui vous aide à investir selon votre profil.

- Accessible dès 1 000 €

- Assurance-vie en gestion pilotée

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 1,60 % de frais tout compris

- Option d'investissement socialement responsable

Goodvest est la première assurance-vie qui a pour objectif de construire un monde meilleur. Comment ? En vous permettant d'investir de manière responsable, dans le respect de vos valeurs, tout en favorisant la performance.

- Accessible dès 300 €

- Assurance-vie en gestion pilotée

- Contrat dédié à l'investissement socialement responsable

- Aucuns frais sur versements, de sortie ou d'arbitrage

- Frais entre 1,65 % et 1,90 % tout compris

Ramify est une fintech avec une offre d'investissement 100 % en ligne qui vous propose d'investir votre argent à votre place tout en vous permettant d'optimiser votre fiscalité en quelques clics.

- Une assurance-vie qui gère vos investissements à votre place

- Calcule pour vous dans quoi investir entre une assurance-vie et/ou un Plan Épargne Retraite selon votre situation

- Un ticket d'entrée de 1 000 €

- Les frais les plus bas du marché aujourd'hui pour une assurance-vie en gestion pilotée

Qu'est-ce qu'un robo-advisor ?

Premièrement, le terme robo-advisor peut sembler trompeur. Mais il faut savoir que ce ne sont pas des robots qui vont gérer votre argent, mais un algorithme, entouré de conseillers bel et bien humains.

Tout simplement, l'algorithme vous permet de choisir vos placements et votre allocation (c'est-à-dire de choisir dans quoi placer votre argent selon votre situation, vos objectifs, votre profil, etc.). Le robo-advisor pilote aussi vos investissements à votre place selon vos projets.

Créés en 1990, ils sont devenus populaires récemment, aux alentours de 2010.

L'essor des nouvelles technologies a permis de rendre l'investissement plus accessible que ce qu'il n'était, surtout si vous débutez.

Comment fonctionne un robo-advisor ?

Il existe aujourd'hui plusieurs robo-advisors sur le marché. Tous fonctionnent un peu sur le même principe, même s'il existe des différences assez importantes (que l'on détaille un peu plus loin dans le comparatif des robo-advisor).

Tout commence avec un questionnaire évaluant vos objectifs et votre tolérance au risque. Une fois le questionnaire fini, le robo-conseiller vous attribuera un portefeuille répondant à vos critères.

C'est un peu comme le cupidon de l'investissement.

Ces algorithmes sont basés sur les meilleures techniques et pratiques apprises au fil du temps utilisés par des investisseurs professionnels.

Ils vont surveiller votre portefeuille pour répondre aux fluctuations du marché, tout en supprimant la tâche fastidieuse de tout avoir à faire vous-même (et surtout éviter les erreurs qui peuvent coûter cher...).

Ils vous permettent souvent de placer sur des assurances-vie, mais parfois aussi sur d'autres types de comptes comme des PER.

Les avantages

Dans le passé, si vous souhaitiez construire un portefeuille varié, orienté vers vos objectifs et selon votre taux de risque, vous deviez payer un conseiller (que ce soit en direct ou bien en gestion pilotée, comme au sein d'une assurance-vie par exemple) ou le faire vous-même.

✅ Moins de complexité

Le problème, c'est que c'est souvent très difficile quand on n'y connaît rien. En plus de prendre un temps qui peut être conséquent selon la manière dont vous souhaitez investir.

C'est pour cette raison que beaucoup d'investisseurs s'appuient sur des professionnels, ou investissent dans des fonds diversifiés de manière assez simple par exemple via des ETF.

✅ Moins cher

Avant la création des robo-advisor, les investisseurs particuliers pouvaient soit passer par une gestion pilotée (avec des frais qui peuvent être conséquents selon l'assurance-vie en question, et l'établissement dans lequel vous souscrivez), soit par un conseiller en gestion de patrimoine.

Maintenant, on peut trouver des robo-advisor avec des frais de gestion très accessibles. Surtout quand on les compare aux acteurs traditionnels.

Mais attention : tout dépend du robo-conseiller en question, et ce à quoi vous le comparez ! Il est important de faire vos recherches avant de prendre une décision.

Le fait que les robo-advisors vous permettent de choisir une allocation facilement ne devrait pas vous empêcher de demander des conseils professionnels pour éviter les erreurs qui peuvent coûter cher.

Certains robo-advisors, comme Nalo, permettent d'échanger avec un Conseiller en Gestion de Patrimoine avant de se lancer.

J'ai personnellement fait cet échange avant de souscrire à mon contrat, et c'était extrêmement enrichissant.

✅ Permet de diversifier son portefeuille

Le problème, c'est que beaucoup d'investisseurs débutants qui veulent choisir eux-mêmes leurs fonds pour économiser sur les frais n'investissent pas de manière optimale, surtout en termes de diversification.

Avec un robo-advisor, vous pouvez avoir accès à un portefeuille varié pouvant contenir des actions, des fonds euro, de l'immobilier, etc.

Les inconvénients

Vous vous en doutez : les robo-advisors ne sont pas une solution magique. Il y a des inconvénients à prendre en considération, et cela dépend de ce que vous recherchez.

❌ Moins de contrôle

Si vous aimez tout gérer de A à Z, y compris pour vos investissements, les robo-conseillers risquent de ne pas être faits pour vous.

Vous ne choisissez généralement pas les fonds (et encore moins les actions individuelles) dans lesquelles vous pouvez investir, et c'est le robo-advisor en question qui s'occupe de la gestion de votre portefeuille au quotidien.

Si vous voulez choisir individuellement vos fonds, vous pouvez par exemple opter pour une assurance-vie comme celles proposées par LINXEA avec un grand choix d'unités de compte.

❌ Moins de contact humain

Certains d'entre nous préfèrent avoir un contact humain de A à Z pour nous guider, et préféreront donc peut-être passer par un conseiller financier.

En revanche, ne pensez pas que vous n'aurez personne au bout du fil en passant par un robo-advisor. Leurs conseillers sont souvent disponibles (suivant le robo choisi), et là pour répondre à vos questions ou vous accompagner au fil du temps.

Vous n'aurez par contre pas de rendez-vous en face-à-face, comme vous pourriez l'avoir avec un conseiller bancaire par exemple (même si on ne vous conseille pas d'investir depuis votre banque !).

Comment bien choisir son robo-advisor ?

Maintenant que vous savez comment ça marche, si vous êtes ici c'est que vous devez vous demander comment choisir le bon robo-advisor.

Avant de vous présenter les meilleurs robo-advisors en France, voici plusieurs critères à prendre en compte au moment de faire votre choix.

Les services proposés

Si les robo-advisors se ressemblent, tous ne proposent pas les mêmes services.

Par exemple, certains robo-advisors comme Nalo vous permettent d'investir en assurance-vie seulement, alors que d'autres comme Yomoni proposent des assurances-vies, PEA et PER.

À l'inverse, Nalo propose des fonctionnalités très intéressantes comme le multi-projets (qui vous permet de placer de l'argent pour différents projets au sein d'une même assurance-vie) que Yomoni ne propose pas.

Nalo propose également une allocation personnalisée selon votre situation par projet, et non pas des profils de risque "classiques" qui vous font rentrer dans des boîtes pas forcément adaptées.

Du côté de Ramify, on retrouve par contre une super fonctionnalité pour savoir comment répartir son argent entre assurance-vie et Plan Épargne Retraite pour en tirer le maximum d'avantages côté impôts.

Tout dépend de vos objectifs, de vos préférences et de ce que vous recherchez. C'est pour ça qu'il est important de comparer les différentes offres.

Les frais

Comme partout, les robo-advisors pratiquent des frais. Et ceux-ci dépendent du robo par lequel vous passez.

Plusieurs frais sont à prendre en compte et à analyser, comme les frais de l'assureur, du robo-advisor en lui-même mais aussi des supports proposés.

Le service clientèle

Oui, comme on vous le disait, la plupart des tâches sont automatisées mais il y a des humains derrière.

Un robo-advisor vous offrant un service client composé de professionnel et disponible, est un vrai plus à regarder avec attention.

Les sommes minimales

Les robo-conseillers peuvent demander des versements minimums de 100 à 1 000 € ou plus pour l'ouverture d'un compte. Il s'agit donc d'un élément clé de votre processus de décision.

En général, plus le niveau de service personnalisé est "haut de gamme", plus l'investissement initial minimum demandé est élevé.

Comparatif des meilleurs robo-advisor en France

Ci-dessous vous trouvez une liste de certains des meilleurs robo-advisors : Nalo, Wesave et Yomoni. Toutes intéressantes, offrant divers choix selon vos critères.

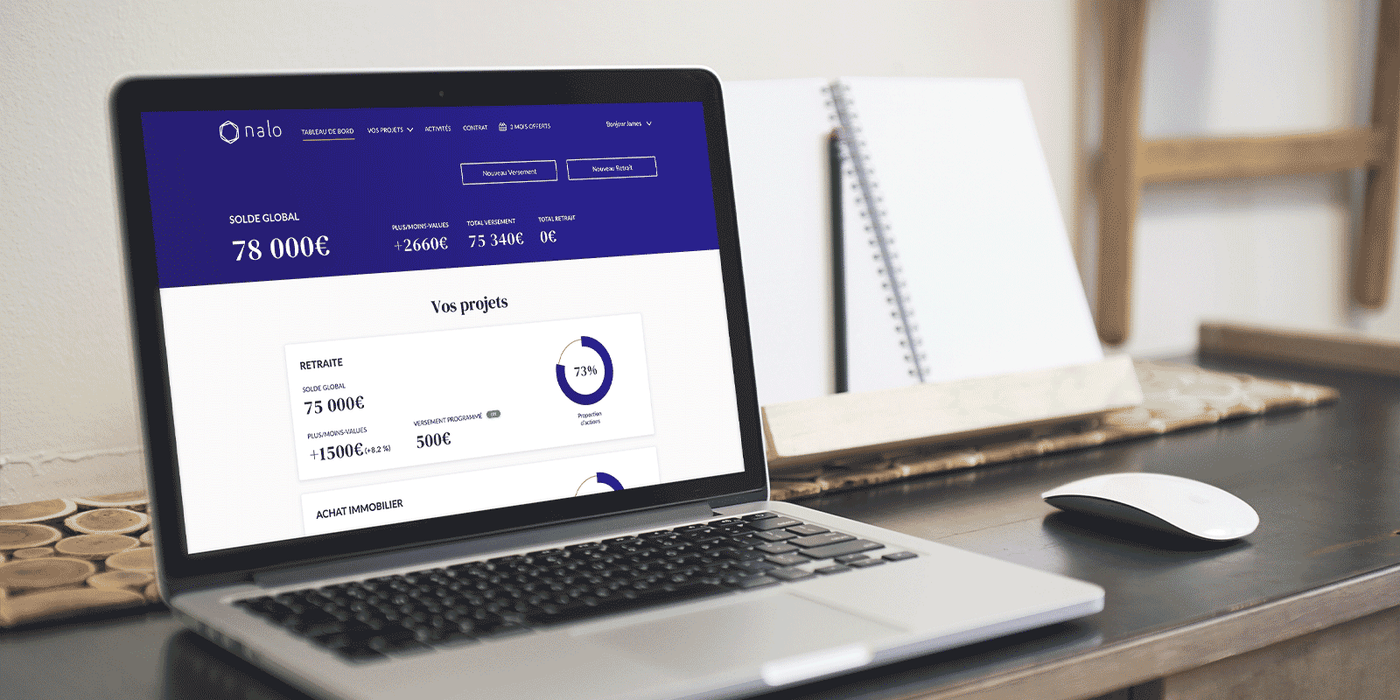

Nalo

Nalo est un robo-advisor français, qui propose une assurance-vie multi-support pilotée et entièrement personnalisée.

En plus d'un fonds euro parmi les meilleurs du marché, Nalo propose de nombreux services extrêmement intéressants pour tous ceux qui n'ont pas envie de passer des heures à gérer leurs placements directement, comme :

- L'investissement par projet

- Des portefeuilles thématiques

- Une sécurisation progressive de vos investissements

- Contrat d'assurance vie multisupport

- Souscription et gestion 100% digitale

- Allocation personnalisée selon votre situation et selon vos projets

- Retraits possibles à tout moment

- Pas de frais d'entrée, de sortie, ni de frais d'arbitrages

- Possibilité de choisir un investissement socialement responsable

- Gestion multiprojet au sein d'un seul et même contrat d'assurance-vie

- Les unités de comptes proposées sont des ETF

- Mode de gestion déléguée

- Sécurisation progressive de vos investissements

- Souscription de 1 000 € minimum, et versement libre minimum de 50 €

- 1,65% de frais maximum par an

Vous pouvez lire notre article de présentation de Nalo en cliquant ici.

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

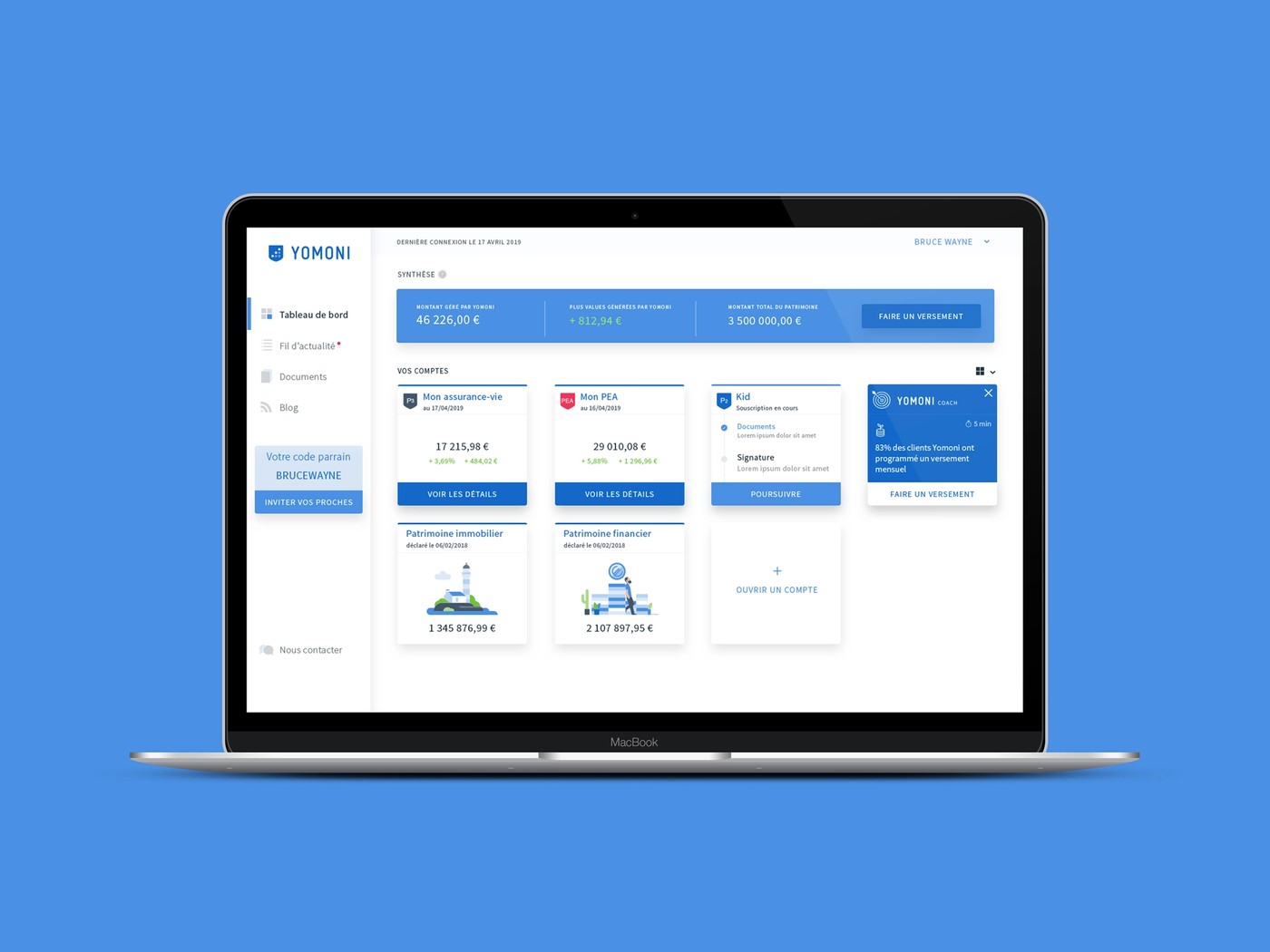

Yomoni

Un peu plus ancien que Nalo, Yomoni est un robo-advisor qui vous permet d'ouvrir une assurance-vie, un compte-titres, un PEA ou encore un PER.

Selon l'enveloppe choisie (assurance-vie, PER, etc.), les frais sont assez bas, et la gestion proposée par Yomoni est au rendez-vous avec un suivi humain de qualité.

Yomoni investissant également en ETF, cela vous permet une diversification souvent très intéressante tout en profitant de frais bien moins élevés que ce que peuvent offrir des fonds traditionnels.

Vous aimeriez ouvrir une assurance-vie, un compte-titres, un PEA ou un PER (ou tout simplement commencer à investir sans vraiment savoir comment faire) ? Découvrez Yomoni, un service de gestion de portefeuille d'investissement personnalisé qui vous aide à investir selon votre profil.

Goodvest

Ici, on allie le meilleur de deux mondes : celui des robo-advisors et de l'investissement socialement responsable.

Goodvest est une plateforme qui vous permet d'ouvrir une assurance-vie gérée par des professionnels, mais c'est aussi la première assurance-vie compatible avec l'accord de Paris.

Quand ses concurrents Nalo et Yomoni proposent aussi des options d'allocations responsables, Goodvest est entièrement dédié à vous permettre d'investir de manière responsable.

Les frais sont aussi plus ou moins similaires à ceux de leurs concurrents : environ 1,75 % par an.

Goodvest est la première assurance-vie qui a pour objectif de construire un monde meilleur. Comment ? En vous permettant d'investir de manière responsable, dans le respect de vos valeurs, tout en favorisant la performance.

Ramify

Ramify est une petite nouvelle dans le monde des robo-advisors avec des fonctionnalités très intéressantes.

Leur objectif, c'est d'utiliser la technologie pour vous permettre de donner vie à vos projets en vous aidant à mieux placer votre argent.

Comme les autres robo-advisors, Ramify détermine dans quoi vous devriez investir (votre allocation) et pilote ensuite pour vous vos investissements.

Et le grand avantage de Ramify, c'est qu'en plus de gérer vos investissements, ils vous aident à optimiser votre fiscalité avec vos placements (en gros, de vous faire payer moins d'impôts maintenant et/ou plus tard).

Comment ? En vous indiquant comment répartir votre argent entre l'assurance-vie (qui offre des avantages côté impôts au bout de 8 ans) et le Plan Épargne Retraite (qui peut vous permettre de moins payer d'impôts sur l'année en cours quand vous versez de l'argent dessus).

Ramify est une fintech avec une offre d'investissement 100 % en ligne qui vous propose d'investir votre argent à votre place tout en vous permettant d'optimiser votre fiscalité en quelques clics.

Comparatif des robo-advisors

Nalo | Yomoni | Goodvest | Ramify | |

|---|---|---|---|---|

Minimum à placer à l'ouverture | 1 000 € | 1 000 € | 300 € | 1 000 € |

Frais d'entrée et/ou de dossier | 0 € | 0 € | 0 € | 0 € |

Frais sur versement | 0 % | 0 % | 0 % | 0 % |

Frais d'arbitrage | 0 % | 0 % | 0 % | 0 % |

Enveloppes fiscales |

|

| Assurance-vie |

|

Frais maximum par an | 1,65 % | 1,6 % | Environ 1,75 % | 1% (offre du moment Early Access) |

Assureur (fonds euro) | Generali | Suravenir (Crédit Mutuel) | Generali | APICIL |

En résumé : que penser des robo advisors ?

Les robo advisors peuvent être une solution intéressante pour celles et ceux qui veulent investir leur argent sans avoir à tout gérer eux-mêmes. Et ils sont encore plus avantageux quand on cherche une solution moderne et simple à utiliser.

Bien sûr, tout dépend de ce que vous recherchez. Comme pour tout, en investissement, il n'y a pas de solution qui convienne à tout le monde. Tout dépend de vos objectifs et de votre situation.

Dans tous les cas, n'hésitez pas à faire des simulations avec les différents robo-advisors en France (il n'y en a qu'une poignée, mais vous pouvez sélectionner seulement ceux qui vous intéressent) et à les contacter pour faire le bon choix.

Bien sûr : les robo advisors sont basés sur des algorithmes et des technologies innovantes, mais il proposent aussi un service client via lequel vous pouvez sans problème parler à des humains. Tout dépend de la plateforme, mais d’expérience, l’accompagnement est même plutôt qualitatif.

Les robo advisors que je vous présente dans cet article viennent tous de France. Il existe aussi d’autres robo advisors qui viennent d’Europe, mais auxquels les Français n’ont pas accès.

Tout dépend ! Lors de votre inscription, le robo advisor va définir ce qu’on appelle votre allocation (c’est-à-dire dans quoi vous allez investir, et dans quelles proportions). Vos performances dépendront donc de votre allocation, de votre profil, de vos projets et de l’état des marchés boursiers.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Tout le monde connait l'or – ce métal précieux qui a pendant des siècles été utilisé comme monnaie,...

L'assurance-vie est un placement tout particulièrement apprécié en France. Et ça se comprend quand...

Quand on débute dans l’investissement, on peut vite se retrouver face à des termes un peu compliqués...

Ah, les placements ! Entre peur et envie, placer son argent nous en fait voir de toutes les...

Si vous êtes tout nouveau ou nouvelle dans l'univers des cryptos, vous avez peut-être encore un peu...

L'assurance-vie est au cœur d'un vrai paradoxe. D'un côté, c'est un peu le petit chouchou des...

Commentaires