Qu'est-ce qu'un PEA : tout savoir sur ce compte

Ça y est, vous êtes décidé : il est l'heure de placer vos euros durement gagnés. Et c'est une excellente idée.

Mais reste encore à savoir où les placer.

Ou plus précisément, quelle enveloppe choisir parmi les trois grandes enveloppes qui existent en France : le PEA, l'assurance-vie et le compte-titres.

Si on ne présente plus l'assurance-vie, qui est le grand chouchou des Français, le PEA est aujourd'hui encore moins connu.

Et pourtant, il mériterait de sortir un peu plus de l'ombre. Notamment grâce aux nombreux avantages qu'il peut avoir pour votre épargne.

Dans cet article, je vous explique qu'est-ce qu'un PEA, et comment il peut vous être utile pour placer votre argent.

Le PEA, qu'est-ce que c'est ?

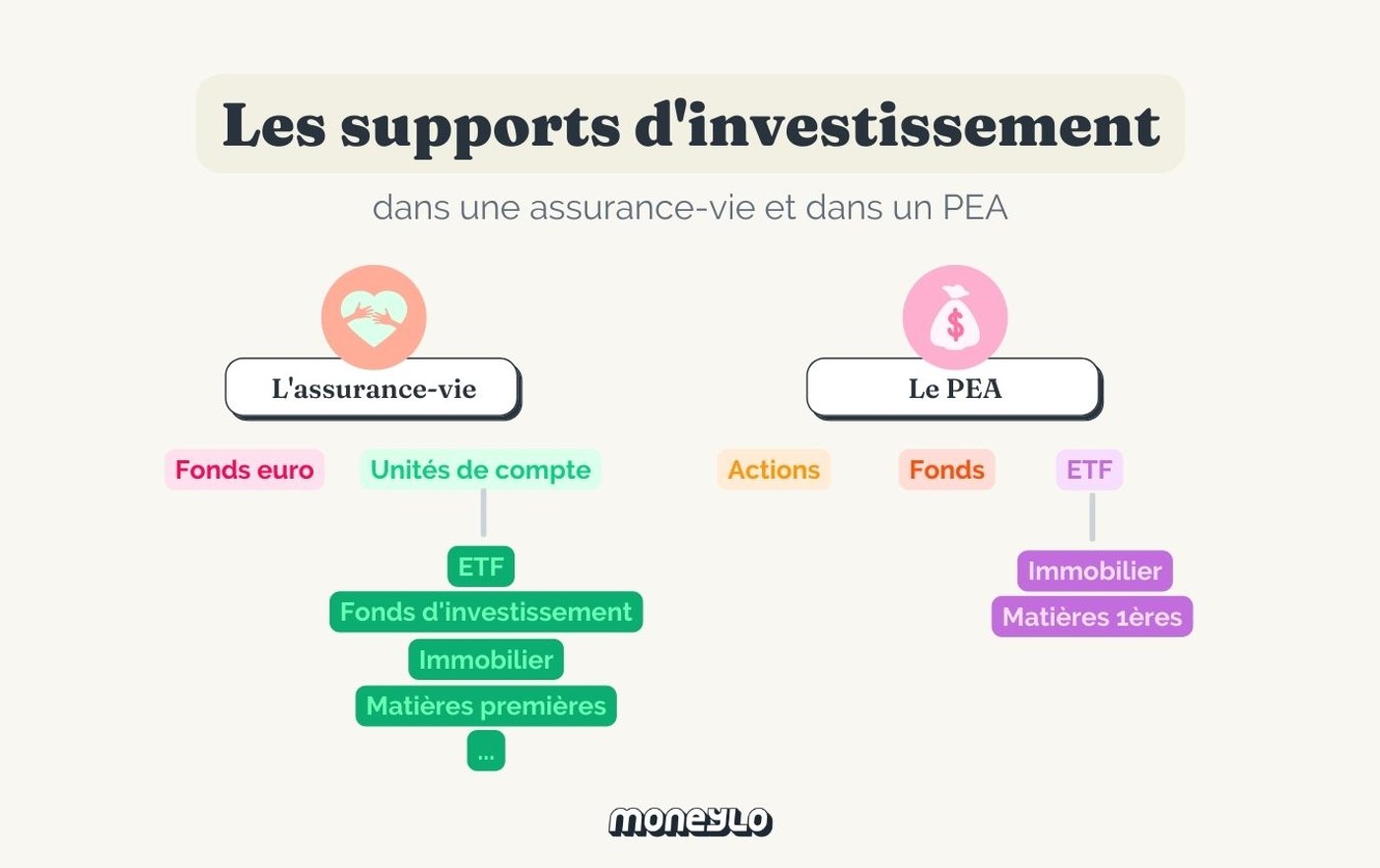

Le PEA – ou Plan d'Épargne en Actions – est un produit d'épargne qui vous permet de placer votre argent sur les marchés financiers (c'est-à-dire d'investir en bourse). Il a été créé pour encourager les Français à investir dans des actions.

Une action, c'est une petite partie du capital d'une entreprise.

En achetant une ou des actions d'une entreprise, vous achetez une petite part de la propriété de cette entreprise, et devenez actionnaire.

Le PEA vous permet d'acheter des actions d'entreprise, ou d'investir dans des fonds qui détiennent eux-mêmes des actions.

Il s'agit d'un produit d'épargne réglementé. Ce qui veut tout simplement dire que c'est l'État qui fixe les règles du fonctionnement du PEA.

Le PEA vous permet de placer votre argent sur les marchés Français et Européens. Ou plus précisément :

- Dans des actions d'entreprises qui ont leur siège social dans l'Union Europénne ou l'Espace Économique Européen (c'est le moment de vous souvenir de vos cours d'histoire géographie).

- Dans des fonds d'investissement qui contiennent eux-mêmes au moins 75% d'actions européennes

Vous pouvez acheter dans votre PEA des actions Total, mais pas des actions Apple (puisqu'il s'agit d'une société américaine).

On ne peut ouvrir qu'un PEA par personne (d'où l'intérêt de bien le choisir – j'ai personnellement ouvert le mien chez Fortuneo), et vos versements sont limités à 150 000 €.

Vous ne pouvez ouvrir qu'un PEA par personne, mais vous pouvez par contre sans problème transférer votre PEA d'un établissement à l'autre.

Attention : des frais de transfert peuvent vous être facturés. Mais ils peuvent parfois aussi être pris en charge par le nouvel établissement que vous avez choisi. Sympa.

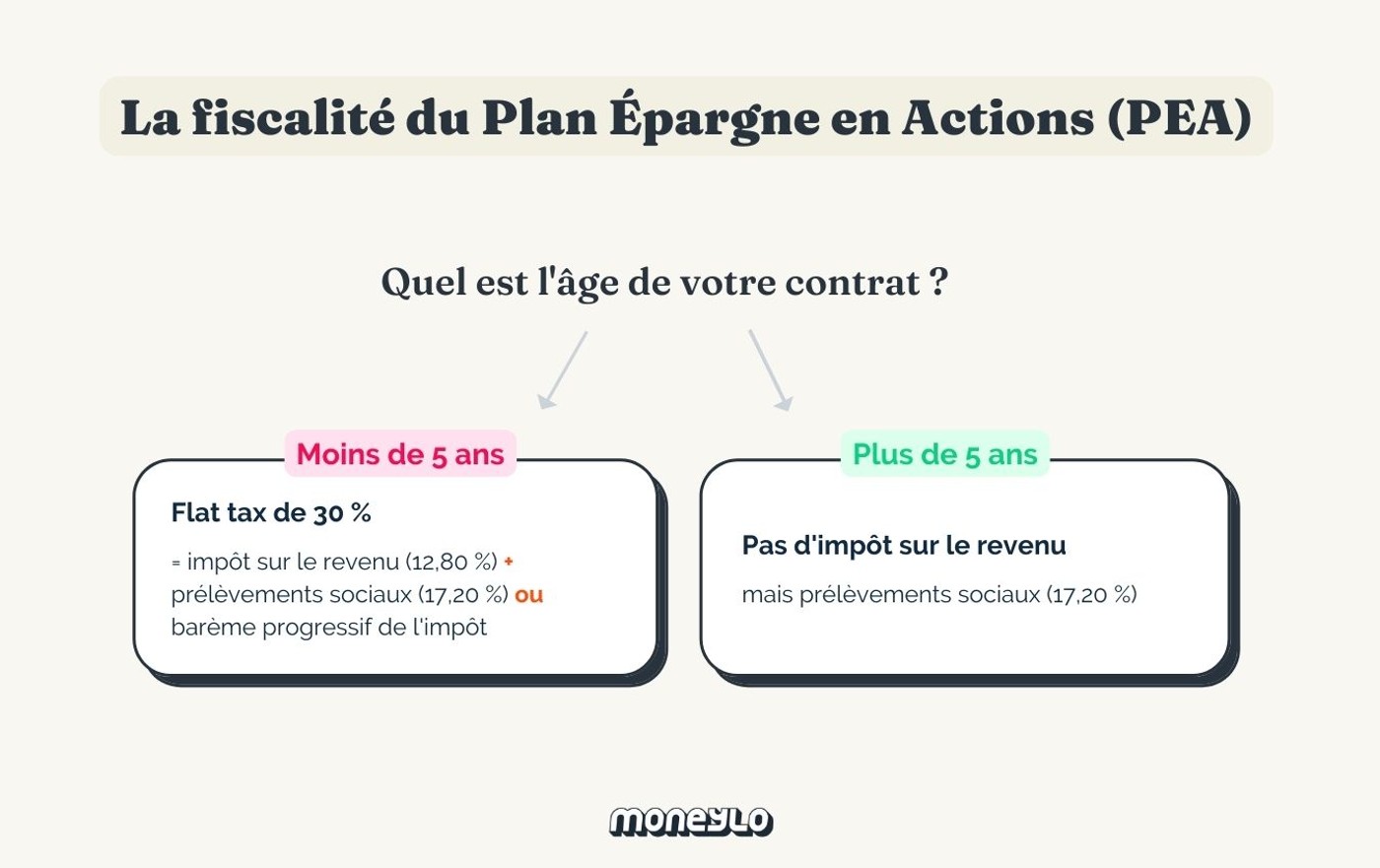

Et le gros plus du PEA, c'est sa fiscalité très avantageuse. On y revient plus bas dans une partie dédiée à la fiscalité, mais investir sur votre PEA vous permet d'être exonéré d'impôts sur les retraits dès lors que votre contrat a plus de 5 ans.

Vous pouvez techniquement retirer de l'argent de votre PEA à tout moment, mais il y a un mais. Si vous faites un retrait sur votre PEA avant que votre contrat n'ait soufflé ses 5 bougies, celui-ci sera automatiquement clôturé.

Il existe cependant des cas de déblocages anticipés qui vous permettent de faire des retraits sans clôture :

- Vous ou votre conjoint ou partenaire de PACS créez ou reprenez une entreprise (dans les 3 mois après)

- Vous ou votre conjoint ou partenaire de PACS êtes licenciés, êtes mis en invalidité ou mis à la retraite de manière anticipée

- Vous retirez de votre PEA l'argent correspondant à des titres de sociétés en liquidation

- Un produit d'épargne et d'investissement qui vous permet d'investir sur les marchés Français et Européens

- Des avantages fiscaux (très) intéressants au bout de 5 ans

- On ne peut avoir qu'un PEA par personne, et deux maximums par foyer fiscal

- Les versements sont plafonnés à 150 000 €

- Tout retrait avant 5 ans entraîne la clôture du PEA (hors cas de déblocage anticipé)

Quelles sont les conditions pour ouvrir un PEA ?

Pour ouvrir un PEA, vous devez :

- Être résident fiscal Français

- Être une personne majeure

On l'a déjà dit, mais vous ne pouvez avoir qu'un PEA par personne maximum, et deux par foyer fiscal maximum. Il est donc impossible d'ouvrir un PEA joint.

Quels sont les différents types de PEA ?

Avant d'ouvrir un PEA, il est important de savoir qu'il en existe différents types – et que tous ne fonctionnent pas de la même manière.

Attention donc à ne pas se tromper, étant donné que vous ne pouvez en ouvrir qu'un par personne.

PEA bancaire vs. PEA assurance

On ne va pas trop rentrer dans les détails sur le PEA bancaire, puisque c'est celui dont on parle et qu'on va présenter dans le reste de cet article.

Vous n'êtes pas obligés de vous rendre dans une banque traditionnelle pour ouvrir un PEA bancaire, contrairement à ce que son nom peut laisser penser.

C'est même potentiellement une mauvaise idée, car les contrats proposés par les agences bancaires sont souvent loin d'être les meilleurs.

Il existe de nombreux courtiers en ligne ou banques en lignes qui proposent des contrats très intéressants.

N'hésitez pas à prendre le temps de comparer en ligne avant de faire un choix. J'ai personnellement décidé d'ouvrir mon PEA chez Fortuneo, sans aucun regret depuis.

Le PEA bancaire est celui qui, comme on le disait, vous permet d'investir dans des actions ou des fonds Français ou Européen. Mais il a aussi un cousin proche avec lequel il ne faut pas le confondre : le PEA assurance.

Qu'est-ce qu'un PEA assurance ?

Tout comme pour une assurance-vie, le PEA assurance vous permet d'investir non pas dans des actions, mais dans ce qu'on appelle des unités de compte.

C'est-à-dire que vous ne pouvez pas y acheter des actions en direct. Vous pouvez seulement investir dans ces unités de comptes, et seulement dans ceux proposés par votre PEA assurance (tous ne proposent pas les mêmes, et le choix est souvent assez réduit).

On ne va pas trop rentrer dans les détails (probablement parce que ça n'intéresse personne), mais le PEA assurance prend la forme de ce qu'on appelle un contrat de capitalisation. Les contrats de capitalisation ont un fonctionnement similaire aux assurances-vie, mais avec une fiscalité qui est différente.

Ce qu'il faut retenir, c'est que le PEA assurance est généralement moins intéressant que le PEA bancaire. D'ailleurs, seulement très peu de personnes ont aujourd'hui un PEA assurance (moins d'1% des PEA) vs. un PEA bancaire. Il est bien plus souple et complet, et les frais sont globalement moins bas.

Les autres types de PEA

Au-delà de la distinction PEA bancaire vs. assurance, il y a encore d'autres types de PEA à connaître (et après c'est fini, promis ✋).

Le PEA-PME

Il s'agit d'un PEA un peu particulier, puisqu'il vous permet d'investir dans des PME (petites et moyennes entreprises) et des ETI (entreprises de taille intermédiaire).

Le fonctionnement est en théorie le même que pour un PEA classique, sauf que le PEA-PME est quant à lui plafonné à 75 000 € de versements.

Par contre, l'avantage, c'est que vous pouvez très bien le cumuler avec un PEA classique. Ce qui veut dire qu'au total, vous pouvez aller jusqu'à 225 000 € de versements. Une petite somme bien rondelette.

Le reste des conditions est le même qu'un PEA classique.

Le PEA Jeune

Vous l'aurez probablement compris de vous-même, mais il s'agit d'un PEA dédié aux jeunes. Plus précisément, il est destiné aux 18-25 ans qui sont encore rattachés au foyer fiscal de leurs parents.

Chaque parent peut donc avoir son PEA, et l'enfant rattaché peut aussi avoir son PEA Jeune (alors qu'il ne pourrait pas avoir un PEA classique, étant donné que l'on est limité à deux PEA par foyer fiscal).

Il est quant à lui limité à 20 000 € de versements.

Comment fonctionne un PEA ?

Tous les PEA sont découpés en deux compartiments :

- Un compte-espèces. Il est là pour accueillir de l'argent en euros : les versements que vous effectuez, mais aussi l'argent que vous gagnez (par exemple, l'argent que vous récupérez en vendant des actions).

- Un compte-titres. C'est le compartiment qui détient vos actions ou vos parts de fonds. Une fois l'argent mis sur votre compte-espèces, vous devrez vous en servir pour acheter les titres qui viendront composer votre compte-titres.

Il faut aussi savoir que les ventes à découvert sont interdites sur un PEA : votre compte espèce ne peut pas être dans le négatif (ce qui n'est pas forcément plus mal quand on sait qu'emprunter pour investir en bourse est très risqué).

Pourquoi le PEA est-il intéressant ?

Le plus gros avantage du PEA, c'est sa fiscalité.

Premièrement, il faut savoir que :

- Vous ne payez pas d'impôts tant que vous ne retirez pas d'argent de votre PEA. Vous pouvez très bien acheter et revendre des titres dans votre PEA et gagner de l'argent sur ces opérations : vous n'aurez pas d'impôts à payer si vous ne sortez rien du PEA.

- En cas de retrait, vous ne paierez des impôts que sur les sommes que vous avez gagnées. Ce n'est pas la totalité de votre retrait qui est imposée.

Pour ce qui est du montant d'impôts à payer, on en a déjà parlé un peu plus haut, mais celui-ci dépendra de l'âge de votre PEA.

Étant donné que le PEA offre des avantages fiscaux au bout de 5 ans de détention, "prendre date" le plus tôt possible peut être intéressant.

Qu'est-ce que c'est, prendre date ?

Pour profiter de ces avantages fiscaux, ce qui compte, ce n'est donc pas quand vous placez votre argent, mais quand vous ouvrez votre compte et effectuez le premier versement minimum.

D'où cet intérêt d'ouvrir un compte même pour n'y verser que le minimum requis afin de déclencher le compteur fiscal. Vous pourrez ensuite l'alimenter plus confortablement quand vous en aurez les moyens. C'est ce qu'on appelle "prendre date".

Quel est le rendement du PEA ?

Le PEA n'est qu'une enveloppe : impossible de lui donner un rendement moyen. Tout dépend de ce que vous mettez à l'intérieur.

Votre performance dépendra de l'évolution des marchés et de ce dans quoi vous investirez à l'intérieur de votre PEA.

Faut-il forcément être très actif en bourse pour ouvrir un PEA ?

C'est une fausse réputation dont souffre encore aujourd'hui le PEA : l'idée qu'il faut forcément être très réactif par rapport à la bourse et surveiller son PEA régulièrement.

C'est en réalité loin d'être vrai. Bien sûr, le PEA peut être une bonne enveloppe pour ceux qui veulent faire du "trading" en actions, mais pas seulement.

Vous pouvez très bien investir de manière passive dans un PEA, et acquérir des titres que vous laissez dormir des années.

Sans compter qu'éviter l'achat-revente active d'actions (ce qu'on appelle le "trading") peut vous coûter cher et a historiquement des résultats assez mauvais pour les particuliers. Si vous voulez en savoir plus sur notre philosophie, vous pouvez lire notre article qui parle de dans quoi investir en bourse.

Mais vous pouvez très bien investir dans des fonds d'investissement dans un PEA – c'est-à-dire des paniers de titres gérés par des professionnels qui choisissent eux-mêmes les actions dans lesquels ils investissent.

Et ce n'est pas tout : vous avez aussi la possibilité d'acheter des ETF sur un PEA.

Les ETF (ou trackers) sont des paniers de titres que vous pouvez acheter dans un PEA tout comme vous achèteriez une action.

L'avantage des ETF ? Ils vous permettent d'investir en une seule fois dans des centaines d'entreprises, sans avoir à choisir vous-mêmes tous les titres individuellement.

Déjà, il est très difficile de savoir dans quelles actions investir (et quand bien même, vous y passeriez des heures de recherches et de suivi). Ensuite, cela demande de garder un œil assez régulier sur vos investissements.

Et surtout, les ETF ont des frais de gestion souvent très bas par rapport aux fonds d'investissement classiques – et ont en moyenne de meilleurs résultats (comme le montrent par exemple les études SPIVA). Si vous voulez

en savoir plus sur les ETF, vous pouvez lire notre article dédié.

Rien ne vous empêche non plus de cumuler un PEA avec une assurance-vie pour par exemple pouvoir profiter de fonds plus sécurisés (comme le fonds euro).

Si vous voulez en apprendre plus entre les deux, vous pouvez lire notre article sur la différence entre PEA et assurance-vie.

Fortuneo propose plusieurs offres de bourse, dont un PEA très intéressant aux tarifs attractifs et un excellent service client.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Lorsqu’on fait ses premiers pas dans l’investissement, on ne sait souvent pas trop quel compte...

Ça y est : après du temps passé à faire vos recherches, vous êtes décidé à ouvrir un compte-titres...

On entend aujourd'hui de plus en plus parler d'investissement socialement responsable (ou ISR). Et...

Le PEA (pour Plan Épargne en Actions) est un compte souvent très apprécié pour investir en bourse....

Le compte-titres ordinaire (aussi appelé par son petit surnom "CTO") est un type de compte qui offre...

Beaucoup d'entre nous ont en tête une image déformée de l'investissement en bourse. On pense que le...

Commentaires