Le guide interactif pour apprendre à investir (simplement)

Il y a beaucoup de barrages qui peuvent nous empêcher de commencer à investir (d’ailleurs, on parlera de la plupart d’entre eux dans ce guide).

L’un des plus importants, c’est de ne pas savoir par où commencer. Et ça se comprend : quand on parle d’investir, il y a des informations qui volent un peu dans tous les sens.

Dans ce guide, je vais justement y aller étape par étape pour vous apprendre les bases de l’investissement sans stress – et surtout de manière interactive.

Vous pouvez le lire en une fois ou petit à petit – et surtout, je vous suggèrerai au fur et à mesure des articles à lire pour vous guider selon vos questions et les sujets qui vous intéressent le plus. Vous pouvez les lire soit une fois que vous avez fini le guide, ou faire une petite pause dans la lecture du guide avant d’y revenir.

En bref, je vous accompagne au maximum.

Mais surtout, ne paniquez pas si tout ne vous semble pas limpide directement. Vous allez apprendre beaucoup de choses et il est très probable que certains sujets restent à creuser ou à revisiter. L’essentiel, c’est de vous lancer.

C’est parti !

Avant de nous lancer, une petite question...

Pour mieux pouvoir vous guider, dites-nous quel est selon vous votre niveau en investissement aujourd’hui ?

C’est quoi, investir ?

Commençons par le commencement, la base des bases. Même si ça peut paraître évident.

Qu’est-ce que c’est, investir ?

Déjà, parce qu’il n’y a pas de question bêtes. Mais aussi parce que ça n’est pas super clair pour beaucoup de personnes.

Investir, c’est tout simplement placer son argent dans le but d’en tirer un bénéfice. Souvent, ce bénéfice, c’est tout simplement de gagner plus d’argent pour une raison ou une autre.

Et attention, c’est souvent là que le message peut-être mal perçu. Je ne parle pas de gagner de l’argent pour “devenir riche rapidement” ou pouvoir prendre des bains de Dom Perignon tous les soirs 🍾

Il y a plein de raisons pour lesquelles apprendre à investir peut être important, comme :

- Pour construire vos projets de vie, quels qu’ils soient (ceux-ci sont vraiment propres à chacun). Que ce soit un mariage, un tour du monde, l’achat d’une résidence principale, partir vivre dans un autre pays, financer les études de ses enfants si on prévoit d’en avoir... Tout ce qui vous fait rêver, et plus encore.

- Pour une meilleure sécurité financière. Épargner et investir, c’est mettre de l’argent au travail pour se sentir plus en sécurité financièrement. Pour savoir que vous ne risquez pas de vous retrouver à la rue en cas d’urgence et que vous avez de la marge pour vivre votre vie sereinement. Certains poussent même jusqu’à chercher ce qu’on appelle l’indépendance financière (par exemple pouvoir quitter son travail à tout moment sans se demander comment boucler ses fins de mois est un projet qui en fait rêver plus d’un).

- Pour des projets plus ou moins communs à tout le monde, comme la retraite, qu’il est important de commencer à préparer le plus tôt possible. Ce n’est plus un secret pour personne : on a souvent une grosse chute dans son niveau de vie quand on arrive à l’âge de la retraite (on touche en moyenne 25% moins à la retraite que nos derniers salaires !). Bien préparer sa retraite, c’est éviter de se mettre dans une situation délicate dans le futur. Et ça peut se faire sans avoir à se priver de tout juste pour épargner.

Épargner vs. investir

Les deux peuvent sembler similaires mais sont en réalité bien différents.

Pour faire simple, on peut dire que :

- Épargner, c’est l’acte de mettre de l’argent de côté (ne pas dépenser une certaine somme d’argent)

- Investir, c’est utiliser l’argent qu’on a justement épargné pour le mettre à profit

Les deux sont importants, mais ne fonctionnent pas du tout de la même manière.

Surtout qu’on a souvent tendance à seulement s’arrêter à la première étape, en grande partie à cause de notre peur d’investir, dont on parlera aussi juste après dans ce guide (un peu de patience !).

Épargner (en plaçant l’argent sur des placements sécurisés comme les livrets bancaires) vous permet par exemple de mettre de côté pour :

- Payer vos factures du quotidien

- Vos dépenses à venir à court et moyen terme

- Construire votre épargne de précaution (une étape essentielle avant d’investir)

La place de l’épargne, c’est notamment sur des placements sans risques dans lesquels votre argent est facilement accessible. Par exemple, les livrets bancaires comme le livret A.

L’inconvénient, c’est que l’argent placé sur les livrets bancaires rapporte peu... très peu.

Pire encore : en laissant vos euros dormir sur votre livret A, vous perdez en réalité du pouvoir d’achat tous les ans.

Est-ce que ça veut dire que les livrets bancaires ne servent à rien ? Pas du tout. Ils sont même souvent essentiels. Mais suivant votre situation, ne jamais explorer au-delà peut être problématique.

C’est pour ça qu’apprendre à investir est souvent très important : quand on n’investit pas, le problème n’est pas seulement qu’on ne gagne pas d’argent, c’est surtout que notre argent fini par perdre de la valeur.

Le deuxième problème, c’est qu’on ne se rend souvent pas compte de tout ce qu’on perd quand on n’investit pas. Et ça, on en parle juste après dans notre partie sur “pourquoi investir” (avec un joli graphique qui vous attend 📊 #spoiler).

Pour ce qui est du plus concret, il y a techniquement plusieurs façons d’investir son argent.

Les deux plus connues sont la bourse et l’immobilier. Mais il y a aussi d’autres types d’investissements un peu plus “exotiques” comme les cryptos, l’art, etc. Je reviendrai aussi sur ce point un peu plus loin dans le guide.

Investir, oui, mais jamais sans se préparer

Comme je le disais plus tôt, il est important de ne pas investir tout son argent comme s’il n’y avait pas de lendemain dans le seul but de tirer un maximum de profits. Certaines sommes doivent être placées sans aucun risque et facilement accessibles.

Quand on commence à investir ses euros, c’est toujours pour une période plus ou moins longue (sauf si on décide de faire du trading, mais c’est pour moi un tout autre sujet, très risqué, dont je ne parle jamais sur Moneylo).

Tout dépend du placement ou de l’investissement que vous allez faire. Mais dans tous les cas, n’investissez jamais l’argent dont vous avez besoin pour vivre. C’est la même chose pour l’argent dont vous pourriez avoir besoin pour des dépenses à venir prochainement, ou pour votre épargne de précaution.

Et au-delà de ça, avoir une épargne de précaution est très important de manière générale, mais encore plus quand on commence à investir. Les experts recommandent souvent d’avoir au moins 3 mois de dépenses mises de côté en cas d’urgence financière.

Investir doit toujours se faire selon le risque que votre situation vous permet de prendre. Si vous n’arrivez pas à déterminer vous-même votre niveau de risque, des professionnels peuvent vous aider (on en parle aussi plus bas).

Pourquoi investir ?

On a commencé à toucher le sujet du doigt dans la partie précédente.

Et je le répète : oublions les mythes qui voudraient que la seule raison de vouloir investir, c’est de s’enrichir en mode Mr Krabs qui veut juste être riche pour être riche.

Je ne vais pas revenir dessus, mais comme on disait juste avant, ne pas investir et laisser tout son argent sur des livrets A ou des placements sans risque qui rapportent peu, ça revient plus ou moins à perdre de l’argent tous les ans.

C’est la première raison qui devrait vous pousser à creuser l’investissement : éviter de vous appauvrir (en plus, de manière invisible).

La deuxième, c’est de développer votre patrimoine, réaliser vos projets de vie et assurer votre sécurité financière à venir.

Et c’est ce point qu’on va creuser maintenant.

Parce qu’épargner, c’est bien. Mais développer votre patrimoine seulement en épargnant, ça vous demandera du temps... beaucoup de temps.

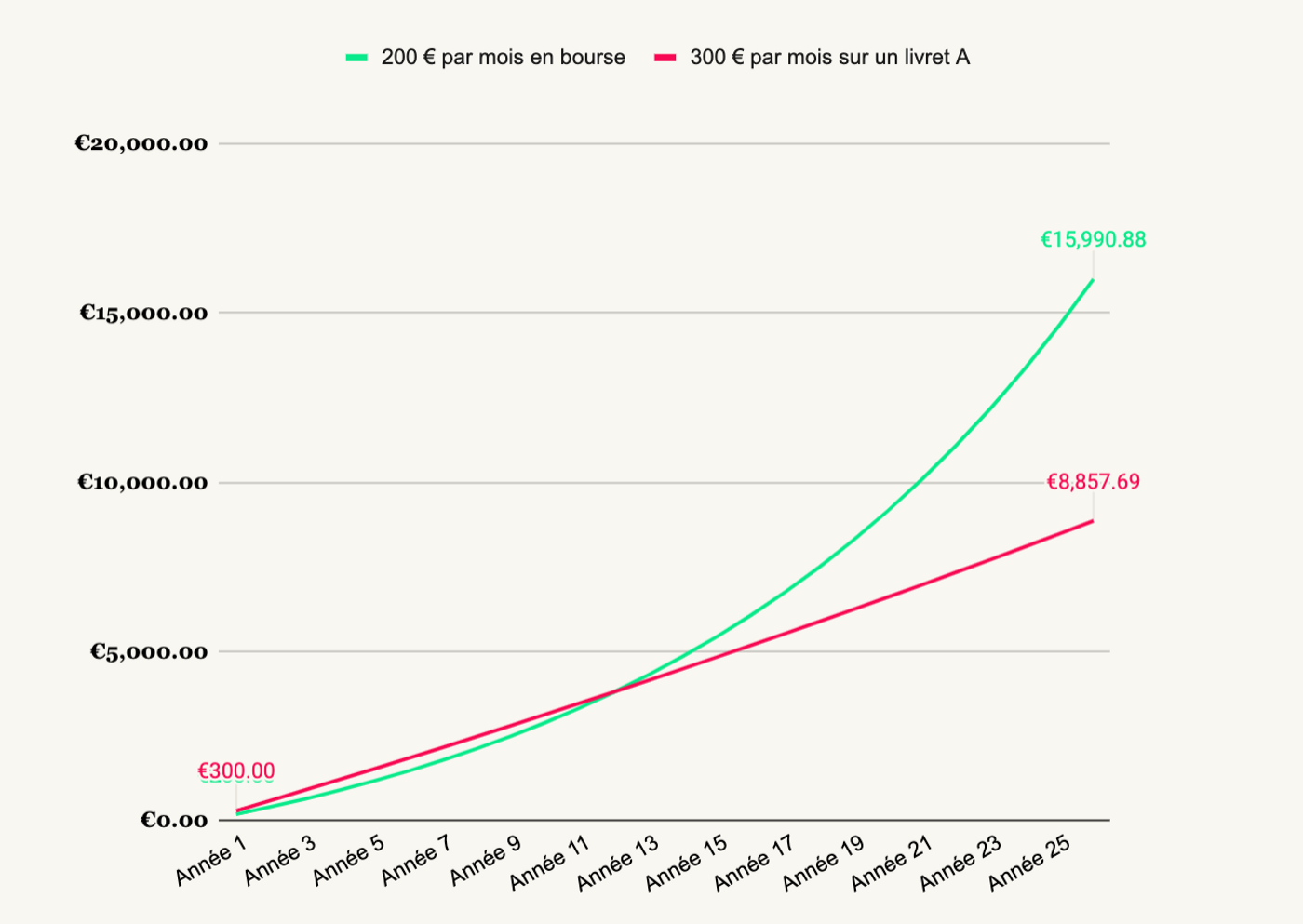

Pour vous illustrer tout ça, prenons en exemple la différence entre :

- Placer 300 € par mois sur un livret A (à 1% pour prendre le taux d’aujourd’hui)

- Ou placer 200 € en bourse (avec un rendement de 8% qui est le rendement historique moyen de la bourse).

Vous placez 100€ de moins en bourse tous les mois... et finissez avec bien plus.

Pour information, ce graphique n’est pas parfait. Par exemple, il ne prend pas en compte l’inflation dont on parlait plus tôt, ni l’imposition des investissements en bourse. Le but, c’est de garder les choses simples pour que vous puissiez vous faire une idée de la différence entre simplement épargner et investir.

Le gros avantage d’investir, c’est aussi de vous permettre de vraiment développer votre patrimoine bien plus rapidement qu’en plaçant seulement vos euros sur des comptes bancaires.

Ce qui nous amène à une notion (qui peut sembler chiante à mourir lourde, mais pourtant très importante) : celle des intérêts composés.

Les intérêts composés... what ?

Plutôt que de se limiter à mon point de vue, prenons celui de quelqu’un de bien plus influent que moi :

Les intérêts composés sont la 8ème merveille du monde. Celui qui les comprend les gagne, celui qui ne les comprend pas les paie

Et si Alberto le dit, c’est forcément vrai. Après tout, il a développé la théorie de la relativité, donc c’est un gars sûr.

Plus sérieusement, les intérêts composés sont vraiment quelque chose d’hyper important à connaître.

Avant de passer aux exemples (qui seront peut-être un peu plus parlants), voyons quand même leur définition.

On parle d’intérêts composés quand "les intérêts de chaque période sont incorporés au capital pour l'augmenter progressivement et porter intérêts à leur tour"

Pour expliquer ça simplement, les intérêts composés sont des intérêts que vous gagnez sur des intérêts précédemment gagnés (#inception).

Imaginons que vous placiez 1 000 € sur un placement qui rapporte 2% par an.

La première année, vous allez donc gagner 20 €. Ces vingt euros vont être ajouté à votre "capital" de départ (vos 1 000 €).

Du coup, l'année suivante, vous aurez 1020 € placés à 2%... et allez donc toucher 20,4 €. Ce qui est plus que les 20 € de l'année précédente. Et ainsi de suite. Vous gagnez donc :

👉 20 € la première année

👉 20,4 € la deuxième année

👉 21 € la troisième année

👉 21,22 € la quatrième année

...

Le tout même si vous ne placez pas un centime de plus sur votre compte.

Là, c'est le moment où vous vous dites "merci Solene, mais tout ça pour grapiller quelques centimes de plus, ça en vaut LARGEMENT pas la peine, et je préfère utiliser ces 20 € pour m'acheter ce super support à lunettes en bois sculpté à la main en forme de flamand rose que j'ai vu sur Amazon".

Et ça se comprend, mais ce n’était ici qu’un exemple simple pour vous expliquer le fonctionnement des intérêts composés.

En réalité, il peuvent être bien plus puissants que ça.

Il y a notamment deux grandes choses (parmi d’autres) qui vont influencer le pouvoir des intérêts composés :

- Le pourcentage d’intérêts que vous allez toucher sur vos placements / investissements (plus il est élevé, mieux les intérêts composés fonctionneront rapidement)

- La durée de placement (combien de temps vous allez laisser votre argent investi)

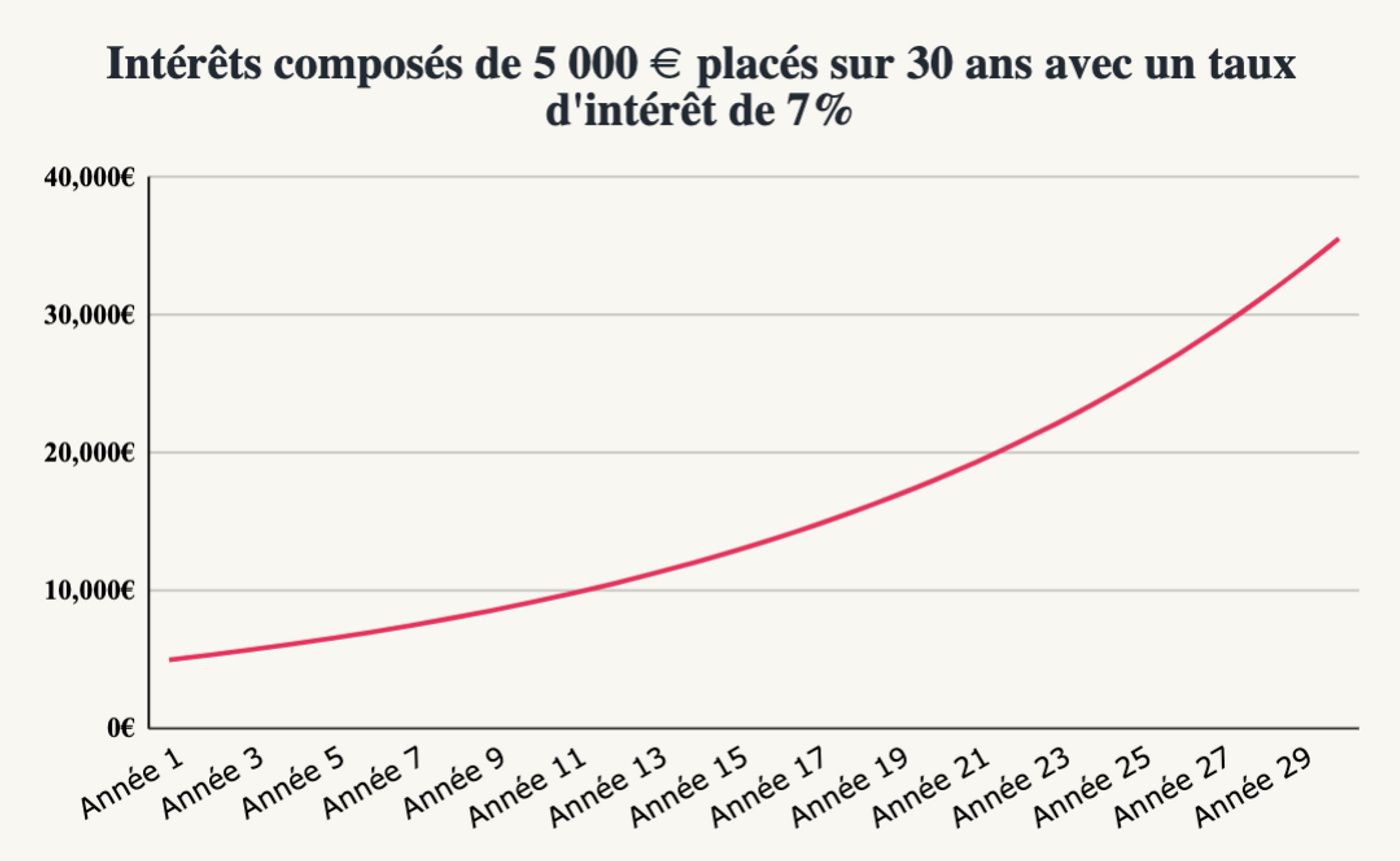

Maintenant, imaginons que vous placiez 5 000 € en bourse, avec un rendement moyen de 7% par an (proche de la moyenne historique de la bourse).

Mais surtout, vous ne placez pas un seul euro de plus.

Voici ce à quoi la magie de l’intérêt composé va ressembler sur 30 ans :

Dans 5 ans, vous aurez 6 554 €.

Dans 15 ans, vous aurez 12 893 €.

Et dans 30 ans, vous aurez la petite somme rondelette de 35 571 €.

Ici aussi, sans jamais ajouter un seul centime. Pas mal.

Si vous avez 25 ans et investissez pour la retraite, ça peut être TRÈS intéressant.

En comparaison, si vous aviez placé la même somme sur un placement qui rapporte 1%, au bout de 30 ans, vous auriez “seulement” 6 673 €. Aïe.

Pour profiter de l’intérêt composé, il ne faut pas retirer vos gains (plus-values et/ou dividendes, que je vous explique plus loin). Vous pouvez bien sûr décider de les retirer si vous le voulez, mais ça empêchera vos intérêts composés de travailler. Je le précise, parce que beaucoup de personnes sont attirées par la bourse pour toucher des “revenus complémentaires” réguliers. Et si c’est possible, ce n’est pas forcément la meilleure solution. Tout dépendra de votre situation et de vos objectifs (vous pouvez aussi échanger avec un professionnel si besoin).

Pour résumer ça de manière simple, les intérêts composés, c’est comme une voiture que vous lâchez en haut d’une pente sans frein à main :

Plus elle avance, plus elle va prendre de la vitesse le long de sa descente.

Enfin, je voulais finir en disant que si les intérêts composées sont très intéressants, surtout pour une longue période d’investissement, investir peut aussi être intéressant même si vos projets ne sont pas dans 30 ans. L’intérêt composé, c’est seulement un bonus dont il peut être très intéressant de profiter.

Pour aller plus loin...

Vous voulez creuser encore plus ce sujet avant de passer à la suite, ou vous n’êtes pas sûr(e) de tout comprendre ? Je vous recommande de lire ces articles avant de revenir à la suite du guide.

Les autres raisons d’investir

Ça, c’est pour l’aspect un peu général des avantages de l’investissement.

Après, il y a des intérêts à investir qui vont être différents selon le type d’investissement que vous faites.

Certains peuvent par exemple vous permettre d’assurer des revenus complémentaires. D’autres de payer moins d’impôts. Tout dépend de ce dans quoi vous investissez.

Pas de panique : on en parlera plus loin dans la partie sur les différents types d’investissement. Mais si vous voulez déjà commencer à creuser le sujet, vous pouvez lire ces articles :

Les peurs sur l’investissement

Est-ce que vous avez l’une de ces peurs à l’idée d’investir ? (Choisissez toutes celles qui vous parlent)

Dans quoi investir ?

On rentre maintenant dans le vif du sujet : les différentes façons dont on peut investir son argent.

Mais avant, on va se pencher rapidement sur un point dont j’ai déjà parlé mais que j’aimerai encore creuser un peu dans le détail : l’importance de votre “horizon de placement” (c’est à dire dans combien de temps vous estimez avoir besoin de récupérer votre argent après l’avoir placé) dans le choix de vos investissements.

Puisque vous vous en doutez peut-être, mais vous ne placerez pas votre argent de la même manière pour l’achat de votre résidence principale dans deux ans que pour préparer votre retraite dans 30 ans.

| Horizon | Durée | Exemple de projet | Exemples de placements à creuser |

|---|---|---|---|

| Court terme | Entre demain et quelques mois | Épargne de précaution, dépenses à venir, vacances prévues... | Livrets bancaires (livret A, livret jeune, etc), ... |

| Moyen terme | Entre 1 et 5 ans (selon votre situation) | Achat d’une résidence principale, etc. | Assurance-vie en fonds euro, comptes à terme, ... |

| Long terme | 5 ans et plus | Construire son patrimoine, préparer sa retraite, envisager une transmission... | Bourse, immobilier, etc. (avec un niveau de risque différent selon l’horizon de placement) |

On l’a déjà dit, mais je le dis à nouveau car c’est un point très important : placer de l’argent dont on aura besoin à court terme dans des investissements risqués comme la bourse, c’est dangereux. Le risque principal, c’est que les marchés soient en baisse au moment de retirer votre argent.

Pour en savoir plus sur combien vous pouvez espérer en terme de rendement selon votre horizon de placement, vous pouvez consulter cet article de l’AMF.

Le risque et le rendement

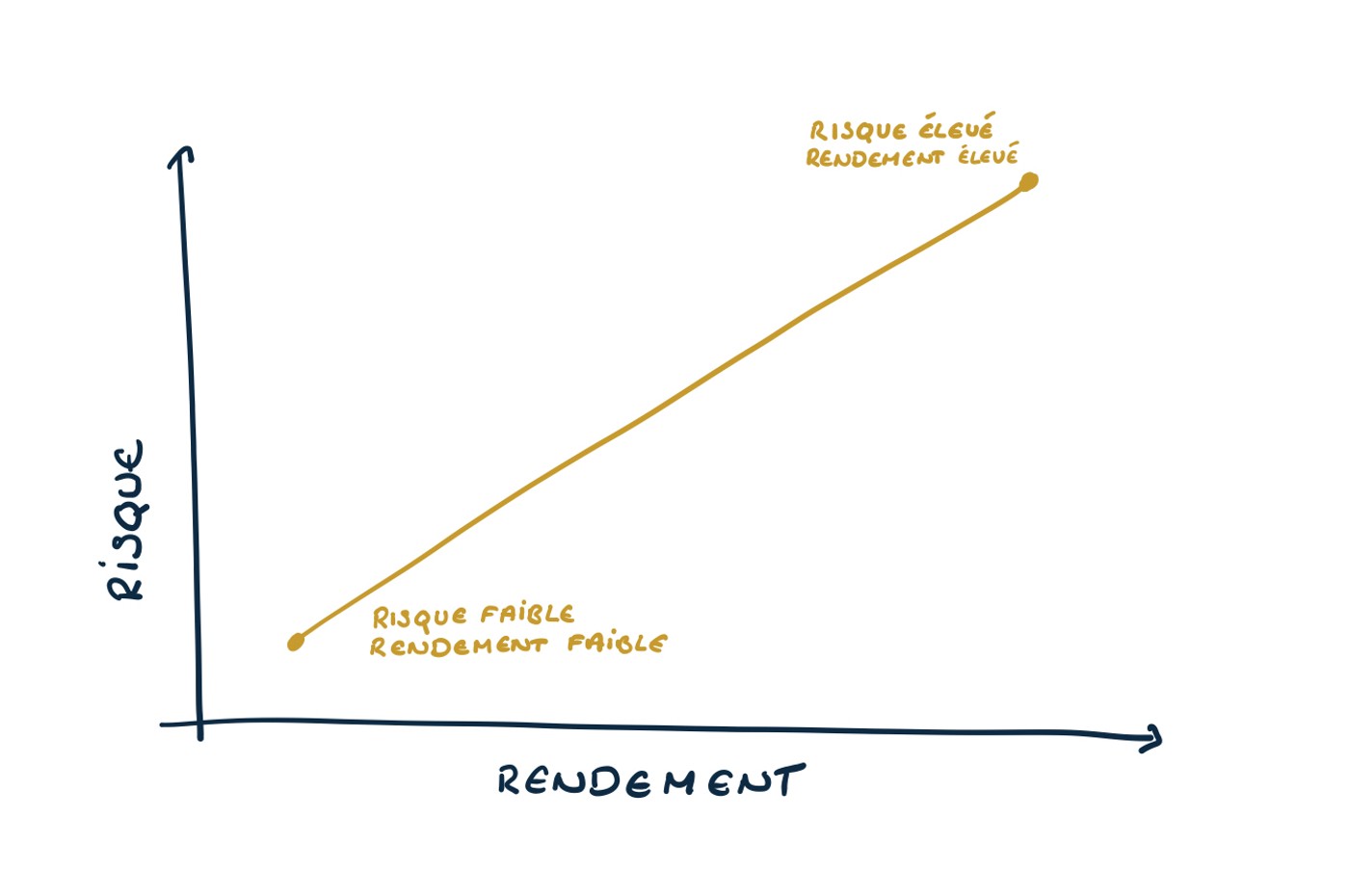

Dernier point avant de creuser les différentes options pour investir : comprendre le lien entre risque et rendement.

Par rendement, on veut dire ce que vous pouvez espérer obtenir en retour de votre investissement (donc en gros, combien vous pouvez espérer gagner).

Ce que vous devez savoir, c’est que de manière générale :

- Plus un placement a un rendement potentiel important, plus le risque est élevé

- Plus un placement a un risque faible, plus son rendement va être faible également

C’est entre autres pour ça que le livret A ne rapporte aujourd’hui que 1% par an (ce qui, dans le paysage des placements et de l’investissement, est très peu) : c’est un placement garanti par l’État, donc au rendement faible.

À l’inverse, historiquement, investir en bourse peut facilement rapporter entre 7 et 10% par an. Mais c’est aussi un investissement bien plus risqué que le livret A.

La morale de cette histoire ?

Il n’existe aujourd’hui tout simplement pas de placement qui rapporte beaucoup et qui soit sans risque.

Chercher à avoir un bon rendement sans vouloir prendre de risque, c’est comme chercher à faire une omelette sans casser des œufs (sauf si vous êtes vegan et faites des omelettes au tofu, mais vous avez compris l’idée).

C’est un point à garder en tête à la fois pour votre connaissance personnelle de l’investissement, mais aussi pour vous aider à éviter les arnaques. Si on vous présente un “nouveau livret” garanti qui rapporte 3% par an ou plus : fuyez. Au delà de ça, vous pouvez aussi consulter les listes noires de l’AMF (l’Autorité des Marchés Financiers, qui a pour mission de protéger l’épargne que les français investissent sur les marchés financiers) qui regroupent les arnaques connues de leurs services. La liste n’est pas exhaustive (de nouvelles arnaques se créent malheureusement tous les jours), mais elle peut être un bon premier filtre.

Votre objectif en investissant va être de jongler entre placements sécurisés (pour vos dépenses à venir, votre épargne de précaution, ...) et placements plus dynamiques (c’est-à-dire qui peuvent rapporter plus) selon votre situation et le risque qu’elle vous permet de prendre, et vos besoins.

Les différents types d’investissement

On rentre maintenant dans le cœur du sujet.

Il existe plein de types d’investissements différents, mais pour vous faciliter la tâche, on va les regrouper en grandes catégories : la bourse, l’immobilier, et les placements atypiques/exotiques.

Pour parler des différents types d’investissement, vous allez souvent entendre parler de “classes d’actifs” (je sais, encore un mot qui donne la nausée). Par exemple, les actions en bourse sont une classe d’actifs, et l’immobilier en est une autre.

La bourse

C’est souvent l’un des investissements qui nous fait le plus peur, surtout en France. Et pour cause : c’est peut-être celui qui est le plus mal représentée dans les médias.

On parle de la bourse comme d’un casino. Ou comme s’il fallait avoir passé des années en salle de marché à Wall Street pour savoir comment elle fonctionne.

Pourtant, comme je vous le disait plus haut, il y a plein de façons différentes d’investir en bourse selon le risque que vous êtes prêt à prendre. Mais bien sûr, de manière globale, la bourse reste un investissement qui comporte des risques.

Il faut aussi savoir que c’est historiquement l’investissement qui offre la meilleure performance – devant l’immobilier. Attention : c’est le cas de manière générale, mais ça ne veut pas dire que c’est forcément l’investissement à privilégier et celui qui vous offrira le meilleur rendement. Il y a plein d’autres critères à prendre en compte.

Pour rentrer dans les détails sur le fonctionnement de la bourse, on va commencer d’abord en douceur par les deux façons principales dont on peut gagner de l’argent en bourse :

- La plus-value 🤑. Ici, le concept est simple : vous achetez un titre (une action, par exemple) à un certain prix. Votre objectif : attendre que son prix augmente avec le temps, puis le revendre plus tard plus chez que vous ne l’avez acheté. Vous empochez donc la différence.

- Les dividendes 🎟. Un dividende, c’est une partie du bénéfice d’une entreprise qu’elle redistribue à ses actionnaires (vous). La somme d’argent que vous touchez en dividendes dépend du nombre d’actions de l’entreprise que vous possédez : vous ne toucherez pas des centaines d’euros par mois seulement pour avoir acheté une action. Ils sont versés périodiquement (tous les trimestres, ans, etc. selon l’entreprise). Toutes les entreprises n’en versent pas (et attention : ce n’est pas parce qu’une entreprise ne verse pas de dividendes que c’est un mauvais investissement !).

Prenons un exemple complètement classique de gains en bourse grâce à la plus-value. Imaginons que vous ayez acheté 3 actions de l’entreprise de poissonnerie “On s’en fish 🐠” le 1er janvier 2008 pour 14 $ l’action. Depuis, le secteur de la poissonnerie a grandi, et l’entreprise s’est pleinement développée. Vous avez décidé de les revendre vos parts le 1er janvier 2021 pour 196 $ l’action. Vos 3 actions valent au total au jour de la revente 588 $, alors que vous ne les avez payées que 42 $ à l’époque.

Ça, c’est quand tout se passe bien. Mais il y a une chose importante à comprendre quand on investit : le risque de perte.

Quand vous investissez, il y a toujours un risque pur et simple de perdre de l’argent.

Par exemple, si vous achetez les actions d’une entreprise qui fait faillite, vous pouvez perdre la totalité de votre investissement.

Tout n’est pas forcément si dramatique, mais c’est à garder en tête. Ce qui ne veut pas dire qu’investir est une mauvaise idée : comme on l’a vu plus haut, pour espérer un rendement intéressant, vous devrez forcément accepter de prendre un peu de risque.

Sinon, sans investir, vous continuez à perdre du pouvoir d’achat tous les ans.

Par contre, il est important d’investir correctement et selon votre niveau de risque. La question n’est pas investir ou ne pas investir, comme un tout ou rien. Mais surtout si vous pouvez vous le permettre, comment investir selon le risque que vous pouvez prendre.

Et surtout, de considérer l’investissement comme un projet de long terme. Ce qui nous amène à discuter d’un sujet important dans l’investissement : la volatilité.

La volatilité, qu’est-ce que c’est ?

Une chose à comprendre avec la bourse, c’est le concept de risque et de volatilité. Je sais, ça paraît complètement inintéressant, mais c’est très important à comprendre. Donc je vais rendre ça le plus simple possible.

Voici la définition un peu académique de la volatilité (selon Investopedia) :

La volatilité fait généralement référence au degré d'incertitude ou de risque lié à l'ampleur des variations de la valeur d'une action. Une volatilité plus élevée signifie que la valeur d'une action peut potentiellement être répartie sur une plus grande plage de valeurs.

Décomposons tout ça simplement.

La volatilité fait généralement référence au degré d'incertitude ou de risque lié à l'ampleur des variations de la valeur d'une action.

La volatilité, c’est l’ampleur des variations du prix d’une action. En gros, à quel point sont prix peut fréquemment varier entre nettement supérieur ou nettement inférieur à son prix moyen.

Une volatilité plus élevée signifie que la valeur d'une action peut potentiellement être répartie sur une plus grande plage de valeurs.

Prenons l’exemple de deux entreprises fictives qui émettent des actions :

- La chaîne de boulangeries “Les Baguettes Magiques” 🥖

- L’entreprise de matériel de tricot “La Pelote Basque”

Les deux ont un prix moyen aux alentours de 100€ par action.

Mais les actions de Les Baguettes Magiques sont très volatiles : un jour, l’action est à 80€, la semaine suivante, elle est à 130€, et un mois plus tard, elle est redescendue à 90€. Sur le long terme, le prix moyen de l’action prend de la valeur, mais les hausses et les baisses sont très fortes. Par contre, du côté de La Pelote Basque, moins de turbulences. Un jour, l’action est à 99€, la semaine suivante, elle est à 102€, et un mois plus tard, elle est redescendue à 99€. Elle est nettement moins volatile que l’autre.

Dans les deux cas, le prix moyen est de 100€, mais on a une différence importante au niveau de la volatilité.

Est-ce que ça veut dire qu’une action non volatile est meilleure qu’une action très volatile ? Pas forcément.

Mais les actions volatiles sont souvent considérées plus risqués que les actions moins volatiles car on s'attend à ce que le prix soit moins prévisible.

Maintenant, comme je vous le disais plus haut, mon but dans ce guide, ce n’est pas de vous apprendre à devenir trader. Donc pourquoi vous parler de volatilité ?

La chose à comprendre, c’est que la volatilité des marchés boursiers est inévitable. Sur le court terme, les prix vont toujours fluctuer.

Mais si vous investissez sur le long terme, la volatilité va beaucoup moins vous impacter. Mieux encore : c’est sur le long terme que vous commencez à avoir un avantage...

Investir sur le long terme

L’une des solutions pour éviter de vous faire impacter par la volatilité, c’est non seulement d’investir sur le long terme, mais aussi de comprendre que la volatilité est normale, et que vous n’avez pas forcément quelque chose à faire quand les marchés montent ou descendent.

Notre réflexe quand il y a un krach boursier, c’est parfois de tout vouloir revendre dans la panique. Mais si vous investissez sur le long terme, les hausses et les baisses de la bourse ne devraient pas vous faire sourciller.

Bien sûr, vous comprendrez que je ne vous dis pas qu’il ne faut jamais revendre vos investissements. Je ne sais pas dans quoi vous allez placer vos euros, et je ne peux pas parler de tous les cas de figure. Je parle seulement d’attitude générale dans l’investissement. Et bien sûr, ces informations supposent que vous ayez une stratégie solide et bien diversifiée pour commencer. On explore ce point plus loin dans le guide.

Le problème quand la bourse monte et baisse fréquemment, c’est que vous ne voulez pas vous retrouver à avoir besoin de récupérer votre argent au moment où les marchés sont au plus bas.

Mais il ne faut pas non plus oublier que les marchés ont de manière générale une tendance haussière. C’est-à-dire que globalement, sur le long terme, le marché des actions à tendance à prendre de la valeur.

Prenons l’exemple des 500 plus grandes capitalisations américaines (ce qu’on appelle le S&P500).

Si on regarde sur le court terme (6 derniers mois au moment où j’écris ce guide), les fluctuations sont évidentes. Le prix moyen des actions monte et descend, sans avoir l’air de vouloir trop monter.

Mais si on prend les mêmes entreprises sur les 5 dernières années (comprenant les 6 derniers mois), l’image est bien différente :

Est-ce que ça veut dire que toutes les actions monteront forcément tout le temps ? Non.

Mais que jusque-là, les marchés ont tendance à être globalement à la hausse.

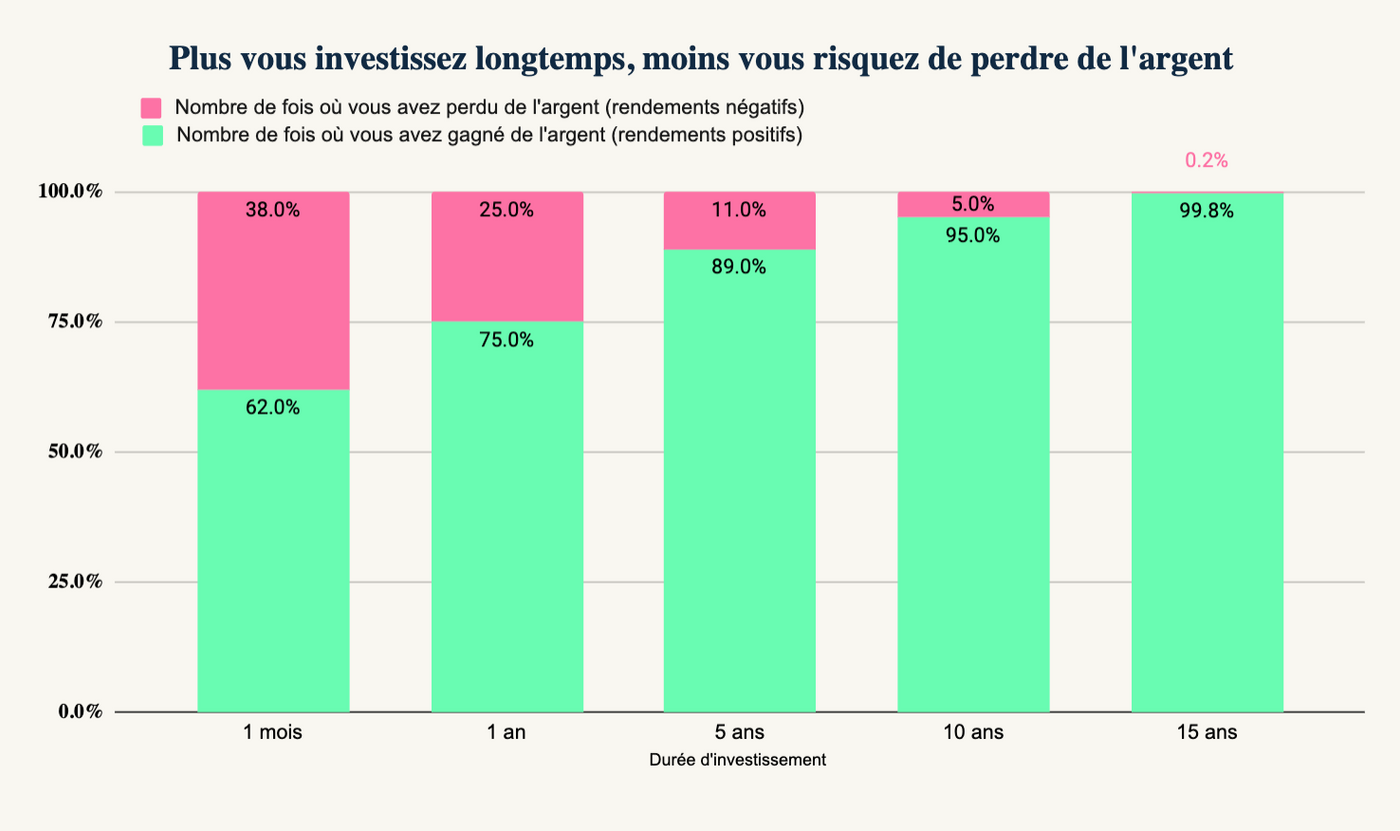

Et en parlant du long terme, je voulais vous mentionner cette étude de BlackRock, MorningStar, sur les risques de perdre de l’argent suivant la période sur laquelle vous investissez.

Attention : ce graphique ne veut pas dire que vous pouvez prendre n’importe quelles actions en bourse, les garder sur 15 ans, et forcément ressortir gagnant(e). On parle ici d’investissement correctement diversifié et adapté à votre situation.

Ici, en l’occurence, on parle même d’un investissement à travers un indice boursier. Et ça tombe bien, puisque je rentre sur le sujet des indices en détails dans un instant.

Le match entre actions individuelles et fonds d’investissement

Quand vous voulez investir en bourse, vous avez deux grosses façons de faire (il y a en réalité plein de subtilités, mais je vais essayer de garder ça le plus simple possible).

- Acheter des actions individuelles

- Investir à travers des fonds d’investissement

Dans la partie sur les mythes plus haut, on a parlé de la différence entre investir et spéculer (si vous ne l’avez pas lu, sélectionnez la case “investir, c’est comme jouer au casino”). Ici, je ne parle pas forcément de l’achat d’actions individuelles pour spéculer, mais aussi pour de l’investissement long terme en sélectionnant vous-même les actions dans lesquelles investir.

Commençons par l’achat d’actions individuelles (on parle aussi d’action “en direct” 🎬).

Les actions individuelles

Ici, il s’agit d’analyser différentes entreprises et de sélectionner des actions que vous trouvez intéressantes et dans lesquelles vous aimeriez investir.

C’est l’image qu’on a le plus souvent de l’investissement en bourse... et pourtant, c’est loin d’être le plus simple et aussi loin d’être le plus efficace.

La chose à savoir, c’est qu’il est très souvent déconseillé d’investir dans une entreprise seulement parce que “vous l’aimez bien”, sans ne rien connaître de l’entreprise (ou de l’investissement en actions en général).

Avant de choisir d’investir dans une action, pour le faire correctement, vous aurez quand même un peu de boulot à faire :

- Analyser l’entreprise en question, ses dirigeants, son évolution au fil et années

- Connaître et comprendre son secteur d’activité

- Comprendre les informations financières clé de l’entreprise : revenus, dettes, etc.

- Analyser des informations sur les actions de l’entreprise (avec des termes qui semblent barbares comme le P/E ratio)...

Vous reste ensuite la tâche de construire un portefeuille cohérent et bien diversifié (industries, zone géographique, etc.) puis de suivre l’avancée de ces entreprises dans le temps.

Si vous êtes comme une (très) grande partie des Français qui n’ont ni les connaissances, ni franchement l’envie de faire tout ça, vous vous dites peut-être : merci, mais non merci.

Et ça se comprend.

Le problème, c’est que beaucoup voient ce problème, et abandonnent en se disant que c’est trop compliqué et que la bourse “n’est pas pour eux”.

En fait, rassurez-vous : c’est loin d’être la seule façon d’investir en bourse. Et c’est même souvent une solution perdante.

Est-ce que je vous déconseille d’acheter des actions individuelles ? Non. Je ne vous conseille et vous déconseille rien. Je vous encourage seulement à explorer et comprendre les différentes façons d’investir en bourse qui existent. Vous pouvez par exemple très bien décider de dédier une partie de vos investissements aux actions individuelles et le reste dans d’autres formes d’investissement comme celles que je présente juste après.

La bonne nouvelle dans tout ça ?

C’est qu’il existe des façons bien plus simple d’investir en bourse sans avoir à faire vous-même le gros du travail.

Notamment en passant par ce qu’on appelle des trackers, ou ETF.

Pour aller plus loin...

Vous voulez creuser encore plus ce sujet avant de passer à la suite, ou vous n’êtes pas sûr(e) de tout comprendre ? Je vous recommande de lire ces articles avant de revenir à la suite du guide.

Tout savoir sur les trackers (ou ETF)

J’aurais beaucoup de choses à dire sur les trackers, puisque comme je vous le disais juste avant, c’est un sujet que j’ai à cœur et qui est une grosse partie de ma stratégie d’investissement personnelle.

Aussi, il y a beaucoup de discussions aujourd’hui sur les (gros) avantages de l’investissement en trackers. D’ailleurs, même Warren Buffett, l’un des plus grands investisseurs de tous les temps, a lui-même dit :

Un fonds indiciel à faible coût est l'investissement en actions le plus judicieux pour la grande majorité des investisseurs

Mais toujours pour garder ce guide relativement léger (même s’il est très complet), je vais me centrer sur l’essentiel et vous suggérer ensuite un article complet à lire sur les trackers.

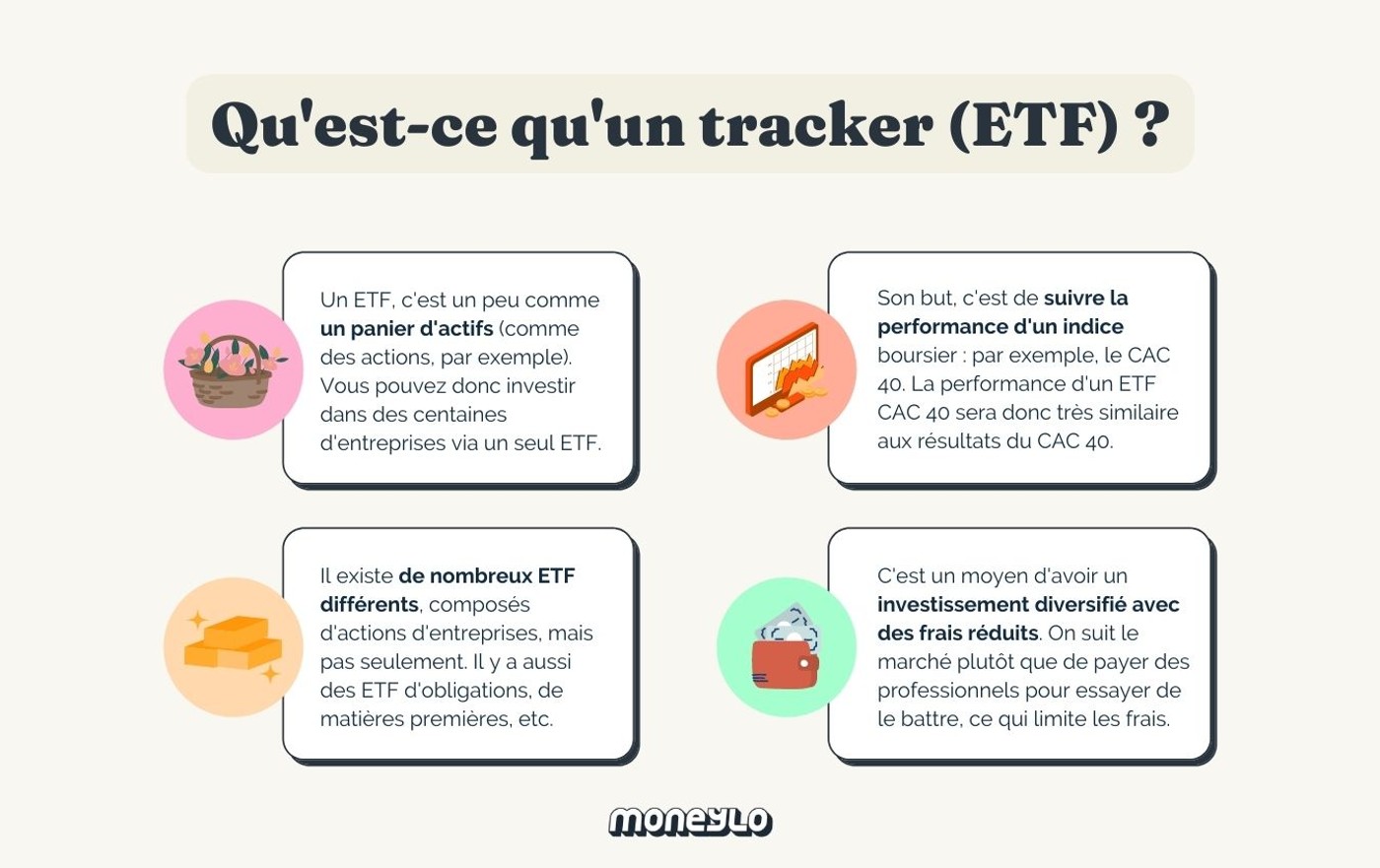

Du coup, commençons par le commencement : qu’est-ce que c’est, un tracker ?

Les trackers (aussi appelés ETF) sont des fonds d’investissement. C’est-à-dire un peu comme de gros paniers d’actions, composés par des professionnels, dans lesquels vous pouvez investir.

Au lieu de choisir vous-même le contenu du panier (des actions de plein d’entreprises différentes), vous achetez directement le panier. Et c’est aussi simple que d’acheter une action, puisque les trackers sont cotés en bourse.

Ils vous permettent d’investir simplement en bourse dans de nombreux titres différents, souvent de manière diversifiée et à moindre coût.

Pour vous expliquer un peu plus leur fonctionnement, les trackers ont en réalité un seul objectif : avoir la même performance qu’un indice boursier (qu’ils sélectionnent au préalable).

Un indice boursier, c'est tout simplement un gros groupe d'actions que l'on va utiliser pour suivre l'évolution d'une partie de l'économie.

L’ETF va sélectionner l’indice qui l’intéresse, et va ensuite avoir pour objectif d’obtenir les mêmes performances que cet indice.

Imaginons que vous décidiez d'investir dans un ETF CAC 40. Cet ETF sera composé d'actions dans les 40 entreprises présentes dans le CAC 40.

Et logiquement, la performance de l'ETF sera similaire à la performance de l'indice (ici, le CAC 40).

Tout dépend du tracker en question. Certains vous permettent d’investir de manière très large et diversifiée, mais pas tous ! Il y a aussi des trackers très chers, ou centrés sur des secteurs d’activités très restreints (vous pouvez par exemple investir dans un ETF Cannabis !)

Ça peut paraître un peu complexe, mais au fond, l’idée est simple :

Comme on l’a vu plus haut, la plupart d’entre nous n’ont ni l’envie, ni les connaissances, ni le temps de choisir vous-même les actions dans lesquelles investir. Et ceux qui décident quand même de le faire ont (très) souvent de mauvais résultats.

Sans compter que vous devez penser à bien vous diversifier dans des zones géographiques et des industries différentes.

Pour prendre un exemple, vous pouvez à la place investir dans un ETF qui va suivre l’indice MSCI World, qui suit plus de 1500 entreprises dans 23 pays différents.

C’est vraiment un type d’investissement sur lequel il est intéressant de se renseigner quand on veut investir de manière passive (c’est-à-dire sans se prendre la tête et sans perdre de temps).

Et sachez que vous n’avez pas forcément non plus à choisir vos ETF vous-même. Vous pouvez passer par des plateformes (comme Nalo ou Yomoni) qui vous disent dans quoi investir selon votre profil et même gérer vos investissements à votre place.

Les différentes façons d’investir en bourse

Je vous ai donné quelques clés sur dans quoi vous pouvez investir en bourse, mais reste à répondre à la question du comment.

Et c’est quelque chose de très important à connaître quand vous commencez à chercher comment placer votre argent. Imaginons que l’investissement en trackers vous tente : très bien, mais comment faire pour investir dessus ?

Plus précisément, je vais vous présenter les différentes options que vous avez en termes d’enveloppes fiscales.

Faisons maintenant un petit tour des différentes enveloppes fiscales, de leur fonctionnement, et de leurs avantages (ou inconvénients... 👀).

Je vais essayer de vous expliquer leur fonctionnement global, mais pour ne pas vous noyer dans trop d’informations, je me concentrerai sur l’essentiel et vous suggérerai à chaque fois un ou plusieurs articles à lire pour creuser le sujet.

L’assurance-vie

C’est probablement l’enveloppe fiscale que vous avez le plus de chance de connaître de cette liste.

En fait, l’assurance-vie, c’est un peu la Beyoncé des placements : plus besoin de la présenter.

Ou du moins, c’est ce qu’on croit... car même si c’est aujourd’hui encore le placement préféré des Français, elle est malheureusement toujours assez mal comprise.

La première chose à savoir, c’est que malgré son nom, l’assurance-vie n’a rien à voir avec une assurance décès.

C’est simplement un produit d’épargne et d’investissement qui vous permet de placer votre argent pour vos projets. Pas un système de protection en cas de décès (même si elle a des avantages en termes de succession). Pas non plus besoin d’avoir 60 ans pour ouvrir un contrat.

Quand vous ouvrez dans une assurance-vie, vous allez devoir choisir dans quoi vous voulez investir votre argent à l’intérieur de l’assurance-vie.

Et vous aurez notamment accès à deux grandes catégories de fonds :

- Le fonds euro 💶. Le fond en euros est un produit sans risque : vous ne pouvez pas perdre l’argent que vous y placez (avec quelques subtilités qu’on aborde dans nos articles dédiés). Par contre, il ne rapporte pas grand-chose : en moyenne 1,30 % en 2020, et en baisse depuis des années. La plupart des assurances-vie proposeront un ou deux fonds euro dans leur contrat.

- Les unités de compte 📈. Ici, le fonctionnement est un peu différent. Déjà, rien de garanti ici : vous investissez votre argent et avez donc un risque de perte. Généralement, les unités de compte vous permettent d’investir en bourse (le plus souvent dans des fonds ou des trackers si le contrat que vous choisissez en propose) ou même dans l’immobilier. Mais l’avantage, c’est qu’ils ont donc un rendement potentiel bien plus intéressant que le fonds en euros. Ici, en ouvrant votre contrat, vous devrez choisir quelles unités de compte vous intéressent parmi celles proposées dans votre contrat. Vous pouvez aussi déléguer le choix et la gestion de vos investissements à un(e) pro si vous voulez.

Contrairement à un vieux mythe qui circule encore, l’argent que vous placez en assurance-vie n’est pas bloqué : vous pouvez le retirer à tout moment.

Par contre, ce qui est vrai, c’est que vous avez des avantages côtés impôts quand vous retirez votre argent après 8 ans.

En résumé (et lisez notre guide sur l’assurance-vie pour la découvrir plus en détails), l’avantage de l’assurance-vie, c’est avant tout le fait d’avoir accès à un placement sécurisé, la gestion déléguée, et ses avantages côté impôts et succession.

Pour vous citer des exemples de contrats d’assurance-vie intéressants, vous pouvez vous renseigner du côté de :

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

- Accessible dès 100 €

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 0,60% de frais de gestion par an sur les unités de compte

- Accès à deux fonds euros dynamiques

- Une grande offre d'unités de comptes (dont trackers)

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

- Accessible dès 1 000 €

- Assurance-vie et Plan Épargne Retraite en gestion pilotée

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 1,65 % de frais tout compris

- Possibilité de gérer plusieurs projets sur un seul contrat

- Option d'investissement socialement responsable

Un contrat d'assurance-vie complet, sans frais d'entrée, de versement ou d'arbitrage, et avec des frais de gestion en unité de compte parmi les plus bas du marché. Idéal pour ceux qui souhaitent investir en SCPI depuis un contrat d'assurance-vie.

- Accessible dès 500 €

- Aucuns frais sur versements, de sortie ou d'arbitrage

- Seulement 0,50% de frais de gestion par an sur les unités de compte

- Accès à un fonds euro au rendement de 1,65% en 2021

- Un grand choix d'unités de comptes et supports immobiliers

Vous aimeriez ouvrir une assurance-vie, un compte-titres, un PEA ou un PER (ou tout simplement commencer à investir sans vraiment savoir comment faire) ? Découvrez Yomoni, un service de gestion de portefeuille d'investissement personnalisé qui vous aide à investir selon votre profil.

- Accessible dès 1 000 €

- Assurance-vie en gestion pilotée

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 1,60 % de frais tout compris

- Option d'investissement socialement responsable

Goodvest est la première assurance-vie qui a pour objectif de construire un monde meilleur. Comment ? En vous permettant d'investir de manière responsable, dans le respect de vos valeurs, tout en favorisant la performance.

- Accessible dès 300 €

- Assurance-vie en gestion pilotée

- Contrat dédié à l'investissement socialement responsable

- Aucuns frais sur versements, de sortie ou d'arbitrage

- Frais entre 1,65 % et 1,90 % tout compris

Evolution Vie est une assurance-vie en ligne avec des frais parmi les plus bas du marché, un fonds euro très performant, et une sélection de fonds immobiliers (SCI) de qualité pour ceux qui souhaitent investir dans la pierre depuis leur assurance-vie. Ce contrat est accessible exclusivement depuis le site Assurancevie.com.

- Accessible dès 500 €

- Gestion libre, pilotée, ou les deux

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 0,60% de frais de gestion par an sur les unités de compte

- Possibilité d'investir à 100% en fonds euro

- Bonus de rendement sur le fonds euro sous conditions

Le Plan Épargne en Actions (PEA)

Dans la famille enveloppes fiscales, je demande le PEA.

Le PEA (pour Plan Épargne en Actions) vous permet quant à lui d’investir votre argent en bourse, et puis principalement dans :

- des entreprises qui ont leur siège social dans l'Union Européenne

- ou des fonds d'investissement qui investissent eux-mêmes au moins à 75% dans des titres d'entreprises cotées de l'Union Européenne

Vous pouvez donc y acheter des actions individuelles (plus rare en assurance-vie), mais aussi des trackers.

Le plafond du PEA classique est de 150 000 € de versements, et vous devez être majeur et résident fiscal en France pour en ouvrir un. On ne peut aussi avoir qu’un PEA par personne, à la différence de l’assurance-vie ou du compte-titre (que je vous présente juste après).

L’argent placé sur votre PEA est accessible à tout moment. Par contre, il faut savoir que quand vous placez de l’argent sur un PEA, tout retrait avant que votre contrat n’ait soufflé ses 5 bougies entraînera sa fermeture.

Enfin, ici aussi, on retrouve des avantages côté impôts.

Pour les impôts sur l’assurance-vie ET le PEA, il y a deux choses que vous devez savoir :

- Vous ne payez d’impôts que si vous retirez l’argent de votre assurance-vie ou de votre PEA. Tant que l’argent y reste, vous n’êtes pas imposé.

- Au moment de retirer votre argent, vous n’êtes imposés que sur les gains de votre investissement – pas sur la totalité de votre retrait.

Avec le PEA, une fois que votre contrat aura fêté son 5ème anniversaire, vous serez exonérés d’impôts sur vos retraits (vous n’aurez que les prélèvements sociaux à payer).

En résumé, le PEA est plutôt intéressant puisqu’il vous permet d’investir en actions, dans des fonds d’investissement et en trackers, tout en profitant d’une fiscalité avantageuse rapidement.

Comme on l’a vu ensemble, le PEA et l’assurance-vie vous permettent tous les deux de profiter d’avantages fiscaux dès que vos contrats ont été ouverts depuis un certain temps (5 ans pour le PEA, et 8 ans pour l’assurance-vie). Du coup, il peut être intéressant de faire ce qu’on appelle “prendre date”, c’est-à-dire ouvrir un contrat d’assurance-vie ou un PEA, même si ce n’est que pour déposer une petite somme d’argent (par exemple, le montant minimum demandé pour l’ouverture) afin de déclencher le compteur fiscal. Comme ce qui compte, c’est la date d’ouverture de votre contrat, et non pas celle des versements, vous pourrez profiter le plus tôt possible des avantages fiscaux.

Pour vous citer des exemples de PEA intéressants, vous pouvez vous renseigner du côté de :

Fortuneo propose plusieurs offres de bourse, dont un PEA très intéressant aux tarifs attractifs et un excellent service client.

- Aucuns frais de garde ou de tenue de compte et des frais de transaction bas

- Versement minimum de 100 € pour ouvrir votre compte

- Gestion libre ou sous mandat

- Frais de transfert remboursés jusqu'à 2000 € (et offres promotionnelles fréquentes)

Bourse Direct est une plateforme en ligne qui vous permet d'ouvrir un compte-titres, un PEA ou une assurance-vie et d'investir en bourse dans des entreprises du monde entier.

- Accès à plusieurs types de comptes : PEA, compte-titres, assurance-vie...

- Des tarifs globalement bas (selon le compte)

- Un univers d’investissement varié

- Une plateforme au look assez ancien

Le compte-titres ordinaire (CTO)

Le compte-titres ordinaire (souvent simplement appelé “compte-titres”) est aussi un type de compte qui vous permet d’investir votre argent en bourse.

Il est un peu similaire au PEA, sauf qu’il vous permet d’investir partout dans le monde, sans limite géographique. Vous avez aussi accès à un grand nombre de produits dans lesquels investir.

Mais en contrepartie de cette grande liberté, avec le compte-titres, pas d’avantages côtés impôts. Vous devez déclarer les gains de votre compte-titres aux impôts tous les ans, et payez ce qu’on appelle la flat tax de 30% sur vos gains.

Pour vous citer des exemples de compte-titres intéressants, vous pouvez vous renseigner du côté de :

Trade Republic vous permet d'investir dans des actions et des ETF du monde entier de manière rapide, facile, et sans frais cachés.

- Des frais fixes de transaction de 1€ par ordre

- Une plateforme moderne et simple d'utilisation

- Investissement dans de nombreuses actions et ETF

- Des plans d’investissements programmés accessibles gratuitement

- Un minimum de 10€ pour investir

DEGIRO est l'une des sociétés de courtage en bourse les plus populaires en France. Elle propose une offre 100% en ligne avec des tarifs de courtage particulièrement bas et a été récompensée plus de 65 fois à l'international pour leurs services et frais.

- Connue pour ses frais très bas et aucuns frais cachés

- Accès à plus de 50 places boursières internationales dans 30 pays

- Plateforme innovante et ergonomique

- Dépôt minimum demandé à l'ouverture de 0,01 € seulement

Enfin, sachez qu’il existe aussi d’autres types de placements comme le Plan Épargne Retraite et l’épargne salariale que je ne vais pas creuser dans ce guide, mais pour lesquels on a des articles dédiés. D’ailleurs, si un sujet en particulier dont nous n’avons pas parlé dans ce guide vous intéresse, utilisez notre barre de recherche pour trouver tous nos articles à ce sujet.

Un dernier point avant de continuer. On ne va pas trop rentrer dans le détail dans ce guide, mais sachez que vous pouvez aussi investir en bourse via ce qu’on appelle la gestion déléguée (ou pilotée). Quand vous ouvrez une assurance-vie (ou plus rarement un PEA ou un compte-titres), il est parfois possible de déléguer le choix et la gestion de vos investissements à un(e) professionnel(le) de l’investissement. De votre côté, vous n’avez qu’à ouvrir le contrat et faire les versements. Ça peut être un bon compromis si vous n’avez vraiment aucune envie de gérer votre argent vous-même, mais attention :

- Les frais peuvent vous coûter (très) cher sur le long terme. Vous pouvez lire cet article pour en savoir plus.

- Les gestions “actives” via des professionnels vont en moyenne obtenir de moins bons résultats que les gestions passives via des trackers, par exemple.

Pour aller plus loin...

Vous voulez creuser encore plus ce sujet avant de passer à la suite, ou vous n’êtes pas sûr(e) de tout comprendre ? Je vous recommande de lire ces articles avant de revenir à la suite du guide.

Que ce soit la bourse, l’immobilier, ou même d’autres types de placements, rappelez-vous qu’aucune stratégie d’investissement ne convient parfaitement à tout le monde. Et qu’il n’y a pas d’investissement miracle non plus. Prenez toujours le temps de creuser ce que vous lisez – ailleurs mais aussi sur ce blog – et évitez à tout prix les solutions toutes faites (”investissez dans X et Z”) et les “méthodes secrètes”.

L’immobilier

Maintenant, passons à l’investissement immobilier, l’une des grandes passions des Français quand il s’agit d’investir son argent.

Dans cette partie du guide, je vais passer en revue des bases de l’investissement locatif, mais aussi vous présenter d’autres façons moins connues (et parfois moins coûteuses) d’investir dans l’immobilier qui pourraient vous intéresser.

L’investissement locatif

C’est simple, basique, et l’idée principale qu’on se fait de l’investissement immobilier :

Acheter un bien pour le mettre en location.

Mais si l’idée de base est simple, il faut savoir que c’est quand même un projet qui demande pas mal d’implication, puisqu’il existe plein de façons différentes de faire de l’investissement locatif.

Vous devrez par exemple choisir si vous voulez louer votre logement nu ou meublé, dans quelle zone géographique, quelle taille de logement et pour quel objectif (location normale, colocation, etc.), et bien plus encore.

Prenez bien le temps de vous pencher sur les différentes options car les impacts sur la rentabilité de votre investissement peuvent être énormes.

Du côté des avantages de l’investissement locatif, on retrouve des avantages fiscaux (notamment avec le statut de loueur meublé non professionnel ou LMNP), profiter de l’effet de levier du crédit, une diversification de vos investissements et devenir propriétaire d’un bien tangible.

C’est un sujet complexe, donc si l’immobilier locatif vous intéresse, je ne vais pas tout vous détailler, mais voici plutôt une sélection des meilleurs articles à lire.

Pour aller plus loin...

Vous voulez creuser encore plus ce sujet avant de passer à la suite ? Je recommande ces articles :

- Comment investir dans l’immobilier : le guide 2022

- Pourquoi investir dans l'immobilier : 10 bonnes raisons

- Comment investir dans l’immobilier, même quand on n’y connaît rien

L’investissement locatif clé en main

Dans la partie sur la bourse, je vous indiquais que vous pouviez aussi décider de déléguer la gestion de vos investissements à des professionnels.

Et bien sachez que dans une certaine mesure, c’est aussi possible avec l’investissement locatif clé en main.

Globalement, vous allez généralement passer par une plateforme d’investissement qui va vous accompagner tout au long de votre projet immobilier pour vous guider, vous conseiller, réaliser pour vous certaines démarches, voire même vous former sur le sujet de l’investissement immobilier.

Tout dépend de la plateforme par laquelle vous allez décider de passer, mais voici un aperçu des points sur lesquels vous pouvez vous faire accompagner :

- Formation à l’investissement locatif et son fonctionnement

- Définition de votre projet

- Recherche d’un bien (selon votre projet, votre situation, vos critères...), avec parfois un accès à des offres de biens exclusifs

- Négociation, formulation de l’offre d’achat, recherche de crédit immobilier au meilleur taux...

- Réalisation des travaux de rénovation / transformation / ameublement

- Recherche des locataires, sélection des dossiers, mise en place des locataires et gestion quotidienne des locataires en place (en cas de question, d’urgences, etc.)

Les avantages de la gestion locative clé en main sont assez clairs : ils vous permettent de gagner du temps et de vous faire accompagner dans la gestion de votre bien, ce qui peut être rassurant pour beaucoup qui n’osent pas se lancer parce qu’ils “n’y connaissent rien”.

Vous avez aussi accès au réseau professionnel de la société avec laquelle vous travaillez : des artisans, des chasseurs d’immobilier, et des professionnels en tout genre.

Mais comme dirait notre rédactrice Emma, on ne peut pas avoir le beurre, l’argent du beurre, et le sourire de la crémière. La gestion locative clé en main a aussi des inconvénients.

Le premier et le plus important, c’est bien sûr le prix à payer, puisque ce service n’est jamais gratuit. Comptez environ 7% de votre budget global. Les biens proposés sont aussi parfois limités aux grandes métropoles et vous ne trouverez pas forcément ce que vous recherchez suivant votre projet.

Pour démarrer vos recherches, vous pouvez vous renseigner sur Bevouac (sur laquelle on a écrit un article de présentation juste ici), qui est une plateforme que j’aime beaucoup et qui vous accompagne complètement durant votre projet.

Bevouac est une plateforme qui vous accompagne dans votre projet d’investissement immobilier de A à Z en vous offrant un accompagnement clé en main personnalisé.

Les autres façons d’investir dans l’immobilier

Quand on pense investissement immobilier, on pense souvent à l’investissement locatif que je viens de vous présenter.

Mais il existe en fait plein d’autres façons d’investir dans l’immo que l’achat d’un appartement ou d’une maison.

Voici un petit tour d’horizon de ces solutions. Avec, comme d’habitude, des suggestions d’articles pour creuser tous les sujets qui vous intéressent.

Et avant de se lancer, petit disclaimer : vous allez rencontrer dans cette partie plusieurs acronymes. Beaucoup d’acronymes. Ne vous en faites pas si vous ne retenez pas tout du premier coup.

Les SCPI

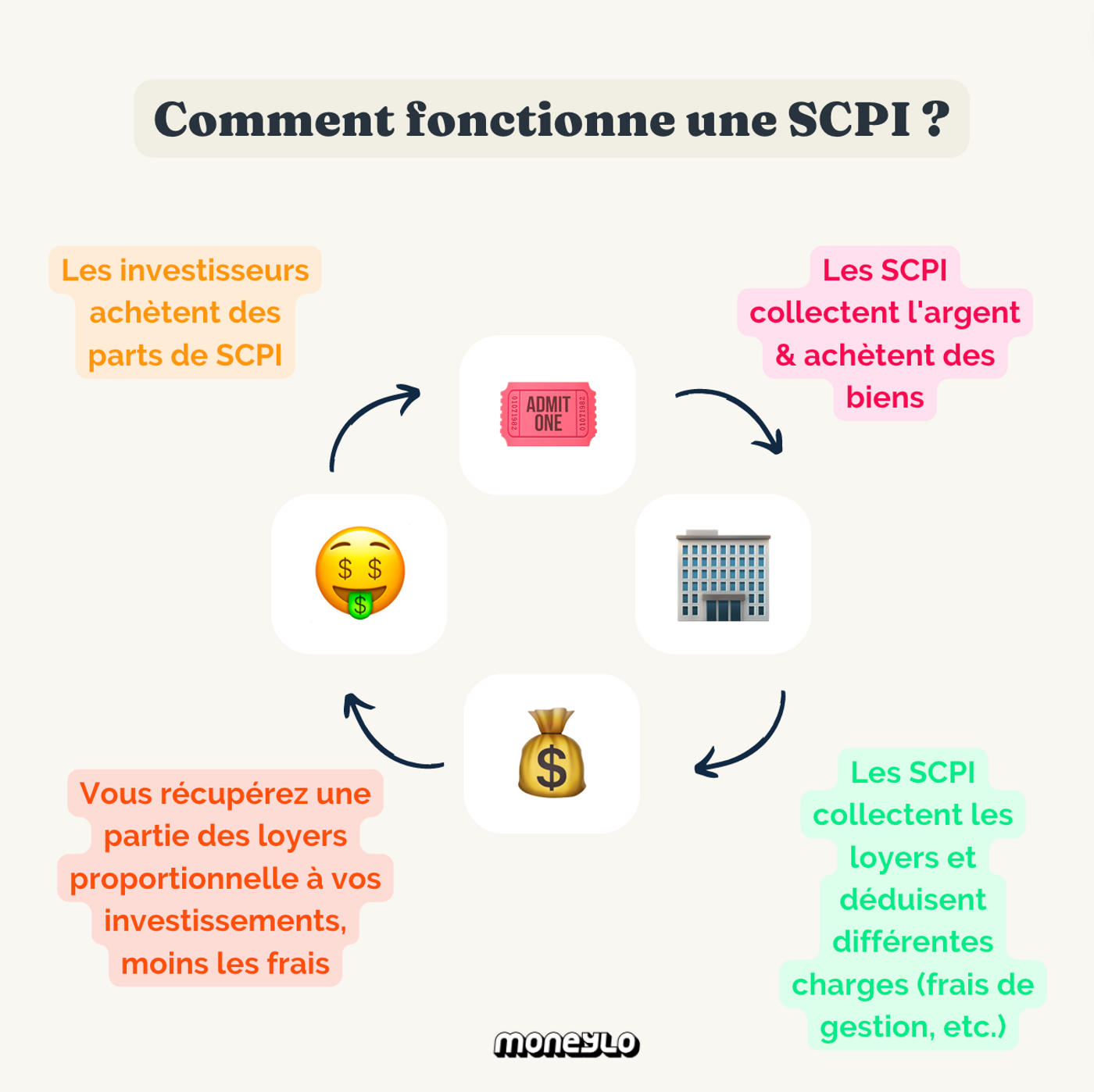

La SCPI (ou Société Civile de Placement Immobilier) est une façon d’investir dans l’immobilier à travers un placement collectif.

Vous n’achetez pas votre bien tout seul (avec le montant souvent important qui va avec). Ici, c’est une société (la SCPI) qui va récolter l’argent de plusieurs investisseurs pour les mettre dans une sorte de pot commun.

Ensuite, grâce à l’argent de ces investisseurs (dont vous !), elle va acheter des biens qu’elle va mettre en location.

C’est elle qui sélectionne, achète, rénove si besoin, et s’occupe de toute la gestion locative du bien. Et de votre côté ? Vous n’avez rien à faire !

... si ce n’est payer des frais de gestion pour que la SCPI s’en occupe pour vous. Vous l’aurez sûrement vu venir.

Ici, vous n’avez pas un bien à votre propre nom, mais vous êtes co-propriétaires de plusieurs bien aux côtés des autres investisseurs. Vous récupérez ensuite une partie des loyers proportionnellement à l’investissement que vous avez fait.

L’avantage des SCPI, c’est donc qu’elles vous permettent d’investir dans l’immobilier sans avoir à gérer l’achat, la location et toute la gestion d’un bien vous-même.

Aussi, les SCPI ont de gros moyens, et peuvent donc investir dans plusieurs biens, ce qui limite les risques (alors que quand on démarre tout seul dans l’immobilier, on ne peut pas forcément se permettre d’acheter plusieurs biens).

Pour l’investissement en immobilier, on parle souvent de “pierre-papier” (✂️) : vous investissez dans la pierre, mais indirectement (au travers d’un contrat, d’où le papier).

Du côté des inconvénients, on retrouve bien-sûr des frais à payer, et la difficulté selon la SCPI dans laquelle vous investissez de revendre vos parts au moment voulu.

Pour creuser tout ça, vous pouvez lire notre article dédié.

Louve Invest est une plateforme moderne qui vous permet d'investir dans l'immobilier à travers + de 50 SCPI dès 200€. Et en plus, Louve Invest vous reverse 2,5% du montant investi directement sur votre compte bancaire.

Les SIIC

Maintenant, passons aux SIIC : les Sociétés d’Investissement Immobilier Cotées.

Ici, on retrouve un peu de bourse, et beaucoup d’immobilier.

Tout simplement, les SIIC sont des sociétés d’investissement immobilier cotées en bourse.

Pour parler de SIIC, on parle aussi de “foncières cotées”.

Ce sont des entreprises qui ont pour objectif d’acheter (ou parfois de construire) des biens immobiliers et de les mettre en location. Vous investissez de votre côté dans la SIIC, qui gère tout de son côté.

Et si vous avez été attentif au point précédent sur les SCPI, vous vous dites peut-être : “ok Solene, mais quelle différence entre une SCPI et une SIIC” ?

Le cœur des différence entre les deux vient du fait que la SIIC soit coté en bourse (vous pouvez investir dedans comme en achetant une action de n’importe quelle entreprise), alors que ce n’est pas le cas pour la SCPI.

Sans rentrer dans les détails, vu que la SIIC est cotée en bourse :

- Le cours des SIIC peut varier plus fortement, à la hausse comme à la baisse (cf. la “volatilité” dont on parlait plus tôt dans notre partie sur la bourse)

- Les SIIC sont généralement plus faciles (et rapides) à revendre

Il y a aussi d’autres différences côté fiscalité, que je ne vais pas détailler dans cet article.

Le crowdfunding immobilier

Le crowdfunding immobilier (ou “financement par la foule” pour ceux qui ne parlent pas latin) est une façon de plus en plus populaire d’investir dans l’immobilier.

C’est une forme de financement participatif : c’est à dire que plusieurs investisseurs vont prêter leur argent pour la réalisation d’un projet immobilier. Ici aussi, vous mettez vos euros en commun avec ceux d’autres investisseurs.

Vous faites donc un peu office de banque (généralement, pour le projet, les promoteurs auront déjà levé de l’argent à la banque, et comptent sur les investisseurs pour compléter le reste) :

Vous prêtez votre argent pour une période donnée (souvent de 1 à 2 ans), et à la fin du projet – si tout se passe bien – récupérez votre argent avec des intérêts.

À la différence des SCPI ou des SIIC, il s’agit ici la plupart du temps de projets de construction de biens immobiliers.

Pour investir dans le crowdfunding immobilier, vous passez généralement par une plateforme de crowdfunding, qui va sélectionner des projets et vous les présenter. Vous pouvez ensuite investir dans les projets qui vous intéressent.

Les placements atypiques/alternatifs

Maintenant, parlons rapidement de certaines opportunités d’investissement appelées des placements atypiques ou alternatifs.

Ici, on retrouve plein de types d’investissements différents :

- Les cryptomonnaies

- Les métaux précieux

- L’art

- Le vin

- Les chambres d’EHPAD

- Les forêts et groupements forestiers

- Les objets de collection (voitures, montres de luxe...)

Placement atypique ne veut pas forcément dire arnaque, mais c’est malheureusement le terrain de beaucoup d’arnaqueurs. Ici aussi, le site de l’AMF est une bonne ressource pour différencier les arnaques des placements sérieux. Dans tous les cas, comme pour les autres investissements, méfiez-vous des promesses mirobolantes et des effets de mode que vous ne comprenez pas.

Et ici aussi, tous les placements alternatifs ne sont pas forcément à mettre dans le même panier.

Dans tous les cas, l’essentiel, c’est comme toujours de comprendre ce dans quoi vous investissez.

Beaucoup d’experts recommandent en général de limiter ce type de placements à une petite partie de ses investissements – et surtout, de ne placer que l’argent que vous êtes prêts à perdre.

Ce qui nous amène d’ailleurs à notre prochain point...

L’importance de diversifier

Ma grand-mère parlait de “ne pas mettre tous ses œufs dans le même panier”. En finances personnelles et en investissement, on parle de diversifier, mais le concept de base est le même.

La diversification est l’un des principes les plus importants à comprendre en investissement.

Donc si vous commenciez un peu à vous endormir (😴), concentrez-vous tout particulièrement sur cette partie.

Pourquoi diversifier ?

Avant de rentrer dans le comment, voyons le pourquoi.

Quand vous diversifiez vos investissements, vous réduisez le risque auquel vous vous exposez en investissant votre argent.

Bien sûr, investir reste risqué : il n’est pas possible de supprimer complètement le risque d’investir votre argent, que ce soit en bourse ou même en immobilier.

Mais avec certaines bonnes habitudes, vous pouvez apprendre à limiter ou réduire les risques que vous allez prendre.

Comment diversifier ?

Pour rentrer dans le vif du sujet, voici quelques idées pour diversifier vos placements.

Je ne peux pas vous donner de façon exacte de diversifier vos placements, puisque tout dépend de votre situation que je ne connais pas en détail. Mais je vais vous donner des informations pour mieux comprendre la diversification.

Diversifier entre les classes d’actifs

On a vu ce vilain mot plus haut : une classe d’actifs, c’est une grande catégorie d’investissement.

Et là, attention : on rentre dans un gros débat puisque tout le monde ne voit pas les classes d’actifs exactement de la même manière.

Mais vu que je n’ai pas d’actions dans la boîte qui fait les Advil®, pas d’intérêt de vous donner une migraine. Donc restons sur une définition simple des grandes classes d’actifs :

- Les actions 📈

- Les obligations 🏦

- Le monétaire/les liquidités 💶

- L’immobilier 🏡

On verra juste après qu’on peut diversifier dans une classe d’actif, mais c’est aussi intéressant de diversifier entre les différentes classes d’actifs.

Par exemple, de ne pas avoir tous vos investissements en bourse (au cas ou le marché des actions au global plonge pendant une période prolongée).

Et idem pour du 100% immobilier, ou du 100% n’importe quelle classe d’actifs. Diversifier entre elles permet de limiter les risques liés à une classe d’actifs en particulier.

Diversifier dans les classes d’actifs

Ensuite, vous pouvez aussi diversifier à l’intérieur d’une classe d’actifs.

Par exemple, imaginons (seulement à titre d’exemple pour prendre une répartition simple) que vous ayez décidé d’investir à 50% dans l’immobilier, et 50% en actions.

Mais si dans la partie “actions” vous n’avez que des actions Apple, vous serez particulièrement mal diversifié à l’intérieur de cette classe d’actifs. Vous faites face à deux risques :

- Le risque des marchés boursiers

- Le risque que cette entreprise en particulier se porte mal

Vous pouvez donc acheter plusieurs actions d’entreprises différentes (dans des zones géographiques, secteurs, ou tailles d’entreprises différentes), ou investir dans des fonds d’investissements ou des trackers déjà diversifiés (ce dont je vous parlais plus tôt dans le guide).

Investir, c’est bien – mais suivre ses investissements, c’est mieux. Bien sûr, pas besoin de garder l’œil dessus tous les jours (c’est même à éviter) ni toutes les semaines. Mais avoir la possibilité d’avoir une vue globale sur ses finances est aussi important.

Certaines plateformes comme Finary vous permettent de suivre tous vos placements et investissements à un seul et même endroit, de voir leur performance, et même de projeter votre futur patrimoine ou d’identifier les investissements qui vous facturent des frais importants.

Finary est une plateforme qui vous permet de suivre votre patrimoine en temps réel, et en quelques clics seulement. Regroupez tous vos comptes bancaires, assurance-vie, PEA, immobilier et même crypto au seul et même endroit pour avoir une vue globale de votre situation financière à tout moment.

Est-ce que je dois faire appel à un conseiller en investissement financier ?

C’est peut-être une question que vous vous êtes déjà posée : faut-il faire appel à un(e) professionnel(le) pour vous aider à gérer vos placements et vos investissements ?

Bien sûr, je ne peux pas répondre à votre place. Mais je peux vous donner quelques informations sur le sujet.

Et avant de continuer, un peu plus d’information pour le contexte : je ne suis personnellement pas conseillère en investissement financier. Avec Moneylo, je ne vous dis jamais quoi faire ou dans quoi vous devriez investir. Mon but, c’est simplement de vous éduquer sur ce qui existe, et de vous donner les clés pour que vous puissiez prendre vous-même vos décisions. Sachez aussi que seuls les conseillers agrées peuvent vous donner des conseils d’investissement personnalisés. Donc si quelqu’un vous dit dans quoi vous devriez investir votre argent sans être Conseiller en Investissement Financier, fuyez.

Déjà, commençons par un petit tour d’horizon des différents métiers autour du conseil financier :

- Les conseillers bancaires. C’est souvent le premier endroit qui nous vient en tête quand on pense à tout ce qui a un lien avec notre argent, y compris pour les placements et l’investissement. Malheureusement, quand il s’agit de placements financiers, c’est rarement le meilleur endroit dans lequel vous rendre. Bien sûr, parler de vos projets avec votre banquier n’est jamais inutile. Mais il faut savoir que dans la très grande majorité des cas, son conseil sera limité. Les conseillers bancaires sont rarement des experts des placements financiers, ne peuvent proposer que les produits de la banque (très souvent remplis de frais), et sont commissionnés pour proposer les produits que la banque veut vendre – et pas forcément ceux qui vous aideront le plus. Ne prenez pas ce que vous dit votre banquier comme parole divine. C’est un peu différent pour les projets immobiliers, pour lesquels les banquiers peuvent être d’une grande aide.

- Les conseillers en gestion de patrimoine (CGP). Leur métier, c’est de vous conseiller sur la gestion de votre argent au global (ou de ce qu’on appelle votre “patrimoine”). Il va donc vous informer et vous guider dans vos choix en termes de gestion quotidienne de vos finance, de choix de placements à privilégier selon votre situation... Il vous fera généralement un “diagnostic”, qui est une sorte d’analyse personnalisée de votre situation et des prochaines étapes qui peuvent être intéressantes pour vous.

- Les conseillers en investissement financier (CIF). La plupart des CGP sont aussi CIF, c’est-à-dire Conseillers en Investissements Financiers. Ici, les CIF vont plus précisément vous conseiller sur les différents investissements qui peuvent être intéressants selon votre situation. Après discussion avec vous et analyse de votre situation, votre conseillère vous remettra un rapport écrit avec des suggestions d’investissements, une explication, leurs avantages et leurs inconvénients, et les risques encourus.

Mais pour les CGP et les CIF il y a aussi une autre notion à connaître : l’indépendance du conseiller.

Avant de vous donner des conseils, votre CIF doit vous dire s’il pratique sa profession de manière indépendante ou non. C’est un élément très important à prendre en compte.

- Les CIF non indépendants : ils ou elles vous proposent des investissements dans certains établissements et sont généralement rémunérés par les établissements qu’ils vous proposent. Par exemple, un courtier en assurance-vie va le rémunérer pour recommander son contrat à ses clients. Ici, ils vous factureront par exemple un pourcentage de frais sur vos versements (par exemple, 3% de frais sur chacun de vos versements), ou sur votre encours (la somme d’argent qui est déjà placée) tous les ans. Il doit vous indiquer clairement les frais qui vont vous être facturés.

- Les CIF indépendants : quand ils ou elles vous proposent un produit dans lequel investir, il n’ont pas le droit d’être rémunérés par l’établissement qu’ils vous conseillent. Par exemple, s’ils vous proposent d’ouvrir une assurance-vie chez LINXEA, ils ne peuvent pas être rémunérés par LINXEA. Mieux encore : s’ils perçoivent des rétrocessions (des commissions que leurs versent les établissements financiers pour conseiller leurs produits), ils doivent vous les reverser intégralement. Sympa. Par contre, comme tout travail mérite salaire, vous le rémunèrerez avec des honoraires (par exemple, 450€ pour un bilan patrimonial, ou une rémunération à l’heure).

Ici aussi, je vous laisserai vous faire votre propre opinion, mais personnellement, mon cœur balance très nettement du côté des CIF indépendants.

Le problème, c’est qu’on a souvent l’impression que payer un CGP indépendant via des honoraires nous revient forcément plus cher que de payer un “petit” pourcentage tous les ans.

Malheureusement, sur le long terme, c’est loin d’être forcément le cas. Ici aussi, notre article sur l’impact caché des frais sur nos investissements vous expliquera pourquoi (on y parle des frais pratiqués par les fonds d’investissement, mais le principe est le même).

Les CGP/CIF valent-ils le coup ?

Tout dépend.

Logiquement, le plus économique, c’est d’apprendre à investir soi-même. Bien sûr, il faut être curieux, accepter d’être inconfortable (comme tout nouveau sujet d’apprentissage, c’est souvent ) et savoir ce qu’on fait.

C’est possible (si j’ai réussi à le faire alors qu’avant de lancer Moneylo j’ai pleuré sur mon canapé la première fois que j’ai du ouvrir une assurance-vie tellement je ne comprenais rien, il y a de l’espoir pour vous aussi).

Mais vous devrez forcément passer un peu de temps à vous former.

Encore une fois, pas besoin de devenir un(e) pro des marchés financiers. Mais vous devrez avoir les bases. On l’a dit, mais le pire, c’est d’investir sans comprendre ce qu’on fait.

Ces dernières années, le “trading social” s’est (malheureusement) beaucoup développé. Le trading social, c’est utiliser (ou la plupart du temps carrément copier) la stratégie d’autres investisseurs pour investir facilement. Ce n’est que mon opinion, mais je suis personnellement loin d’être fan du trading social. Et c’est un euphémisme. Personne n’est exactement dans la même situation que vous, donc les chances que la stratégie de quelqu’un d’autre vous convienne sont très minces. C’est comme copier le devoir de quelqu’un à l’école alors que vous n’avez tous les deux pas le même sujet.

Si vous ne voulez pas gérer vos placements vous-même, ou que vous avez besoin d’être aiguillé(e) pour démarrer, vous pouvez vous tourner vers un(e) CIF. Si vous n’êtes pas du tout sûr(e) de ce que vous faites, mieux vaut parfois se faire accompagner plutôt que de prendre des décisions hâtives.

Par contre, que vous passiez par un CGP/CIF ou non, je vous encourage à quand même apprendre les bases de l’investissement (et j’espère que ce guide vous aura aidé !) pour pouvoir si besoin challenger les professionnels auxquels vous allez faire appel.

Et ici aussi, partagez clairement vos envies, vos opinions, vos doutes et vos contre-arguments avec votre conseiller(e). Même si vous avez le sentiment de “rien n’y connaitre”, vérifiez toujours les informations qui vous sont données et assurez-vous de tout comprendre.

Est-ce que vous avez d’autres peur ?

On arrive à la fin... de quoi avez-vous besoin ?

Maintenant qu’on a bien avancé ensemble, est-ce que vous avez d’autres besoins pour vous aider à mieux vous lancer dans l’univers de l’investissement ?

J’ai besoin de me renseigner encore plus

Et c’est normal. Même si le but de ce guide, c’est de vous donner les grosses bases pour rendre le monde de l’investissement moins intimidant, c’est normal d’avoir besoin de prendre son temps.

Ce que vous pouvez faire en attendant pour continuer à creuser le sujet :

- Lire nos différents articles sur la bourse, l’immobilier, et les autres types de placements existants

- Inscrivez-vous à notre newsletter, Les Money Candies 🍬, pour recevoir chaque semaine ta dose d’éducation financière simple et légère

Recevez nos Money Candies 🍬

La finance, ça paraît gris et barbant. Et apprendre à gérer son argent, c’est loin d’être synonyme de plaisir. Mais ça, c’était avant les Money Candies 🍬 : une newsletter par semaine pour apprendre à mieux placer votre argent et comprendre les bases de l’investissement, simplement.

En rentrant ces informations, vous acceptez de recevoir chaque semaine notre newsletter Money Candies 🍬. Désabonnez-vous à tout moment.

J’aimerais connaître les meilleurs outils / plateformes pour commencer à placer mon argent

Selon les sujets qui vous intéressent, voici notre sélection d’outils à découvrir pour commencer à placer votre argent et à investir.

Merci !

Si ce guide vous été utile et que vous y avez appris quelque chose, la meilleure chose à faire pour nous aider, c’est de le partager à un proche qui pourrait aussi y apprendre quelque chose.

Enfin, si vous voulez garder ce guide sous la main facilement, vous pouvez le télécharger gratuitement au format PDF (sous forme de ebook).

Le guide pour apprendre à investir (simplement)

Inscrivez-vous à notre newsletter Les Money Candies 🍬 pour recevoir la version PDF de notre grand guide sur l'investissement.

En rentrant ces informations, vous acceptez de recevoir chaque semaine notre newsletter Money Candies 🍬. Désabonnez-vous à tout moment.

Avec le PDF, la partie interactive disparaît, mais tout le contenu reste !

Commentaires