Mon avis sur Mon Petit Placement : tout savoir (2022)

Vous avez entendu parler de Mon Petit Placement et vous vous demandez si ouvrir un compte est une bonne idée ?

C’est justement ce dont on va parler dans cet article.

La fintech lyonnaise propose d’investir de manière ultra simplifiée dans des produits d’investissement “premium”. Et si elle offre plusieurs avantages, elle a aussi des inconvénients à connaître avant de faire son choix.

Dans cet article, je vous donne mon avis sur Mon Petit Placement, et on passe en revue ses points forts et ses faiblesses pour savoir s’il vaut le coup d’y placer vos euros.

Notre avis sur Mon Petit Placement en résumé

Pas le courage de lire ce guide jusqu’au bout ? Voici notre avis sur Mon Petit Placement en résumé et un condensé des informations qu’il faut absolument connaître.

On rentre dans le détail de chacun de ces points un peu plus bas dans l’article 👇 (je vous encourage quand même à le lire !).

- Accessible dès 300 €

- Pas de frais sur versements, de sortie ou d’arbitrage

- Un contrat “haut de gamme” côté frais

- Accès à 4 portefeuilles d’investissement (selon votre profil)

- Une plateforme moderne et simple d’utilisation

Mon Petit Placement est une fintech lyonnaise qui vous propose de faire fructifier votre épargne de manière simple à partir de seulement 300€.

- À partir de 300 €

- Une assurance-vie sans frais sur versement, de sortie ou d’arbitrage

- Accès à 4 portefeuilles d’investissement (selon votre profil)

- Une plateforme moderne et simple d’utilisation

- Des frais à surveiller

- La simplicité d’inscription et d’utilisation

- Un petit ticket d’entrée (à partir de 300 €)

- Un service client disponible et accessible

- Des frais élevés pour une plateforme en ligne

- Des communications parfois floues

- Une plateforme encore jeune

Mon Petit Placement, qu’est-ce que c’est ?

Mon Petit Placement est une fintech lyonnaise (comme Moneylo !) mise en service depuis 2020.

Leur mission, c’est de permettre à ceux qui n’ont pas énormément d’argent à placer d’accéder facilement à des solutions d’investissement qui étaient jusque-là réservées à des personnes aux moyens plus élevés.

Puis précisément, ils veulent offrir une solution dite “haut de gamme” (dans les investissements proposés) à travers une plateforme moderne et accessible.

Mon Petit Placement est enregistrée en tant que Conseiller en Investissement Financier (CIF) et autres formalités qui lui permettent de pratiquer son activité en toute légalité 👮🏽

En gros, comme c’est le cas avec toutes les plateformes de ce type, Mon Petit Placement fait office d’intermédiaire entre vous et un assureur.

Comme l’entreprise est encore récente, c’est un point important à prendre en compte. Vous ouvrez votre contrat auprès de Mon Petit Placement (et ce sont eux que vous contactez pour tout ce qui a un lien avec votre contrat), mais l’argent que vous investissez est placé chez un assureur, une grosse boîte internationale.

Par exemple, ils travaillent avec l’assureur Generali, que les non-geeks de la finance ne connaissent probablement pas, mais qui est un assureur italien qui existe depuis 1831. Rien que ça.

Donc si Mon Petit Placement venait à disparaître, votre argent ne partirait pas avec lui puisqu’il serait toujours chez l’assureur.

Maintenant, passons au fonctionnement de cette nouvelle plateforme d’investissement.

Comment ça fonctionne ?

Pour rentrer un peu plus dans les détails, Mon Petit Placement vous permet d’ouvrir un contrat d’assurance-vie.

Si vous n’êtes pas du tout familier avec l’assurance-vie (on ne vous en veut pas), je vous conseille d’aller lire cet article avant de revenir ici pour lire la suite.

Mais en résumé, il s’agit d’un type de compte qui vous permet d’investir votre argent sur plusieurs types d’investissement. Votre argent investi reste disponible à tout moment, mais vous profitez d’avantages côté impôts au bout des 8 ans de votre contrat 🎂

Pour ce qui est des détails de l’inscription sur Mon Petit Placement, on reviendra dessus un peu plus loin. Mais en gros, tout se joue en ligne (depuis votre ordi ou votre smartphone) de manière très simple.

Vous allez remplir différentes informations sur votre situation, vos projets, etc. et répondre à un petit questionnaire pour connaître votre niveau en investissement.

No worries : ce n’est pas un contrôle surprise, mais cela permet de jauger le type d’investissements qui pourra vous être proposé. C’est une obligation réglementaire, pas seulement un plaisir sadique de Mon Petit Placement.

Pour revenir au fonctionnement de Mon Petit Placement, il s’agit de ce qu’on appelle une gestion conseillée.

Ça veut dire que la plateforme va vous suggérer une stratégie à suivre et vous donner des conseils sur vos investissements, que vous pouvez décider de suivre ou non. C’est différent de la gestion pilotée, dans laquelle vous confiez vos investissements à un(e) pro et n’avez pas vraiment votre mot à dire.

La gestion conseillée est un avantage de Mon Petit Placement : si vous voulez tout gérer vous-même, ce ne sera probablement pas le contrat le plus avantageux (allez plutôt jeter un coup d’œil ici).

Dans quoi peut-on investir avec Mon Petit Placement ?

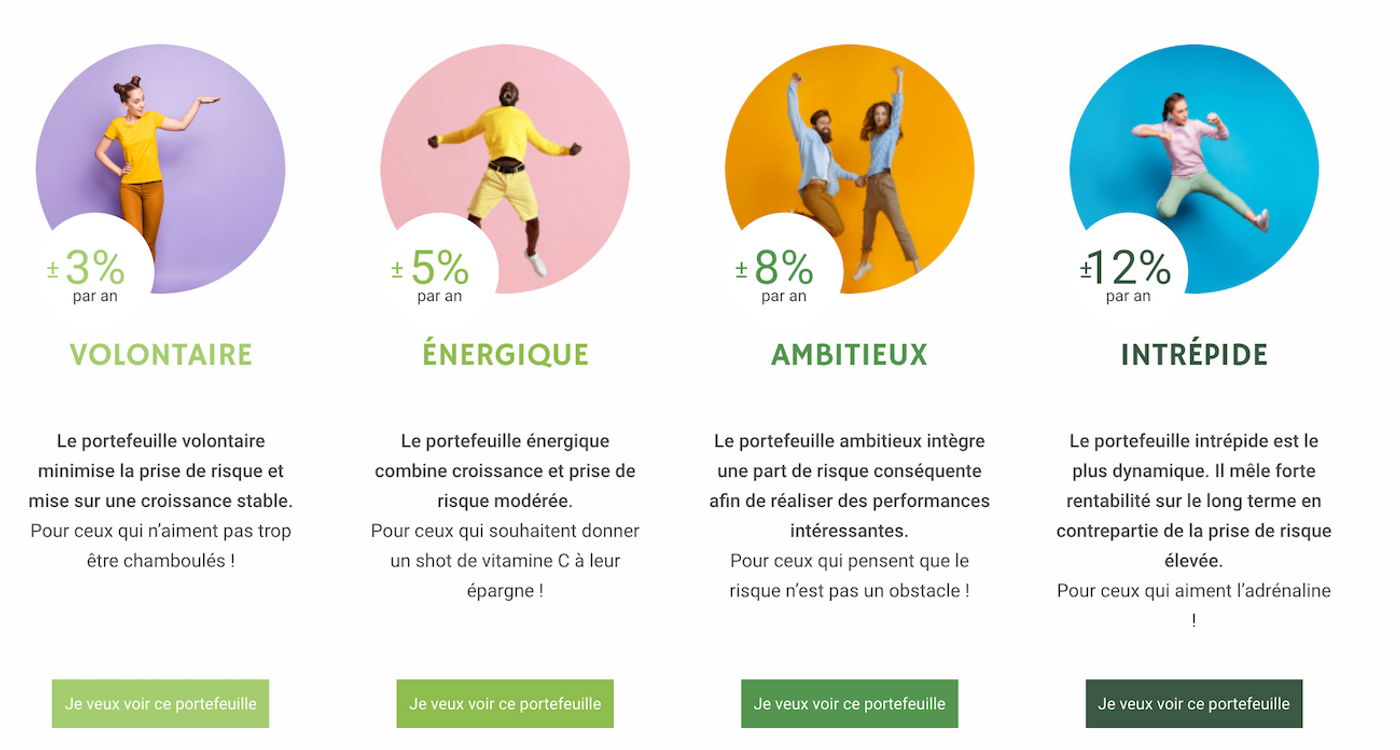

Chez Mon Petit Placement, tout se passe selon des portefeuilles d’investissement prédéfinis. Il y en a 4 :

- 🙋🏽♀️ Volontaire

- ⚡️ Énergétique

- 💪 Ambitieux

- 🥴 Intrépide

Attention 🚨 : les pourcentages affichés sont des objectifs et en aucun cas des rendements garantis !

Chacun de ses portefeuilles est lui-même composé de 5 fonds d’investissement.

Si vous ne savez pas ce qu’est un fonds d’investissement, c’est une société qui regroupe l’argent de plusieurs investisseurs et le met en commun pour l’investir lui-même dans différents investissements (des actions, de l’immobilier, etc.). Les fonds d’investissement investissent généralement dans plusieurs dizaines – voire centaines – d’entreprises. L’avantage, c’est que vous n’avez donc entre autres pas à choisir vos investissements vous-mêmes.

Avec Mon Petit Placement, vous ne pouvez investir que dans ce qu’on appelle des unités de compte (les fameux fonds d’investissement) avec un risque de perte. Vous n’avez pas accès à un fonds euro sécurisé comme c’est le cas dans d’autres assurances-vie.

Mais vous remplissez quand même un questionnaire lors de votre inscription pour définir votre profil de risque. Donc si vous êtes (très) frileux 🥶, sachez qu’il n’existe aucun portefeuille sans risque, mais vous pouvez par contre avoir un portefeuille au risque plus faible.

Le nombre de portefeuilles reste assez restreint par rapport à d’autres concurrents. Le résultat, c’est que la solution n’est pas aussi personnalisable que ce que peuvent proposer d’autres plateformes.

C’est l’équipe de Mon Petit Placement qui a sélectionné, après analyse, les différents fonds d’investissement qui seront disponibles.

On y reviendra plus tard dans la partie sur les frais, mais les fonds proposés par Mon Petit Placement ont des frais assez élevés par rapport à certains concurrents (je ne parle pas des banques traditionnelles qui ont la fâcheuse tendance à avoir des frais exorbitants).

Ça, c’est pour le cœur du fonctionnement des portefeuilles.

Il faut aussi savoir que Mon Petit Placement propose des portefeuilles dits “thématiques” qui vous permettent, comme leur nom le laisse subtilement entendre, d’investir dans certes thématiques précises comme :

- 🤖 La tech

- 🫂 La solidarité

- 💼 L’emploi

- 👩🏻⚕️ La santé

- 🍃 Le climat

- ⚖️ L’égalité

- 📈 La relance

Attention : avant d’investir dans un secteur en particulier, assurez-vous de savoir ce que vous faites. Par exemple, c’est sûrement une mauvaise idée d’investir dans la tech juste parce que vous avez entendu que c’était un secteur qui rapportait (alors que vous n’êtes même pas sûr de savoir comment faire une sauvegarde sur votre iPhone).

Les avantages et les inconvénients de Mon Petit Placement

Maintenant, passons à un tour d’horizon des avantages et des inconvénients de Mon Petit Placement.

Les avantages

Vu que cet article se concentre sur Mon Petit Placement précisément, je ne mets pas en avant les avantages propres à l’assurance-vie dont vous pouvez aussi profiter : votre argent n’est pas bloqué, vous avez des avantages côté impôts, etc. Vous pouvez d’ailleurs retrouver toutes ces informations dans cet article.

Une facilité d’inscription et d’utilisation

C’est sûrement la plus-value principale de Mon Petit Placement : il s’agit d’une plateforme moderne, dans l'air du temps et qui communique avec un langage simple (autant d’éléments qu’on considère importants chez Moneylo).

L’inscription et la gestion de ses investissements sont très faciles, ce qui change de certains acteurs de l’assurance-vie qui ont tendance à proposer des interfaces vieillottes et des pages de présentation incompréhensibles. Même si, avec l’arrivée des robo-advisors, le milieu commence quand même à se moderniser.

Ici, vous pouvez suivre et gérer vos investissements depuis l’appareil de votre choix : ordi, tablette, smartphone… Vous pouvez notamment :

- Ouvrir votre compte et investir

- Voir la performance de vos investissements

- Contacter un(e) conseiller(e)

- Lire des informations sur l’actualité

Seul bémol qui concernera probablement surtout les geeks : l’application est en fait une web-app (c’est-à-dire simplement le site web qu’on a fait rentrer dans une application mobile). On ne profite donc pas pleinement de l’expérience d’une application “normale”.

Un petit ticket d’entrée

Un autre avantage de Mon Petit Placement, c’est que vous pouvez ouvrir un compte avec un minimum de versement assez faible de 300 €, ce qui n’est pas forcément monnaie courante (sans mauvais jeu de mots).

C’est un montant qui est plutôt bas comparé à plusieurs assurances-vie (même si ça n’est pas exclusif à MPP : il y a aussi par exemple Linxea Avenir 2 qui est disponible à partir de 100 €, mais qui n'est pas aussi simple d'utilisation).

Par contre, pour pouvoir profiter de ce petit ticket d’entrée de 300 €, il faudra programmer des versements d’au moins 100 € par mois. Les versements peuvent ensuite être stoppés à tout moment.

Sans versements programmés, le minimum demandé pour l’ouverture sera de 1 000 €.

Des conseillers disponibles

Mon Petit Placement met aussi beaucoup le paquet sur l’accompagnement.

Vous pouvez joindre le service client durant leurs heures d’ouverture pour leur poser toutes vos questions.

Mais aussi et surtout, à la fin de votre inscription, avant d’ouvrir votre contrat, vous pourrez directement programmer un échange avec un(e) conseiller(e).

Vous pouvez sinon contacter le service client :

- Par téléphone

- Par chat

- Par e-mail

Ensuite, une fois votre compte ouvert, vous pourrez être recontacté par un(e) conseiller(e) au bout de 3 mois pour faire le point, et ensuite tous les 6 mois pour discuter de votre investissement.

- Une facilité d’inscription et d’utilisation

- Un petit ticket d’entrée

- Des conseillers disponibles

Les inconvénients

Les frais

Commençons par une bonne nouvelle : chez Mon Petit Placement, vous ne paierez pas de frais d’ouverture, de frais sur versement ou de frais d’arbitrage. Ça, c’est un point positif, car ces frais sont encore pratiqués par beaucoup (trop) d’établissements.

Ensuite, la structure des frais de Mon Petit Placement est assez particulière.

Déjà, vous allez payer des frais de gestion de 0,50% par an. Jusque-là, tout va bien : ces frais sont aussi très bas par rapport à la plupart de leur concurrents.

Mais c’est sans compter deux autres types de frais :

🤑 Les frais sur commission

Mon Petit Placement va, entre autres, venir se rémunérer sur la performance de votre placement.

Plutôt que de vous facturer des frais fixe chaque année, les frais vont dépendre de combien votre placement vous rapporte.

Chaque trimestre, ils enregistrent le point le plus haut de votre investissement. Et vous ne payez cette commission que si votre investissement a dépassé le point le plus haut enregistré au trimestre précédent. Si vous ne l’avez pas dépassé, les frais sur performance ne sont pas facturés.

Pour reprendre l’exemple donné par Mon Petit Placement :

Imaginons que vous aviez investi 1 000 € sur votre contrat. Au bout de 3 mois, votre portefeuille vaut maintenant 1 300 €. La commission s’appliquera sur les 300 € que vous avez gagnés. Avec une commission de 25 %, vous paierez donc 70 €.

Le trimestre suivant, la bourse est un peu en berne : votre portefeuille vaut maintenant 1 100 € au plus haut. Ici, la commission de performance ne sera pas appliquée car vous n’avez pas dépassé votre haut précédent de 1 300 €.

Et cette commission peut sembler être un super bon plan, mais il faut savoir que c’est un fonctionnement qui, cumulé aux autres frais, coûte cher sur le long terme.

C’est pour ça que Mon Petit Placement n’est pas du tout à considérer comme une offre avec des frais très bas.

Il s’agit en réalité plutôt d’une offre avec des tarifs “haut de gamme”. Si vos investissements performent bien, les frais seront plus élevés. Par contre, si les marchés s’écroulent (mais au fond on ne le souhaite pas : le but reste de garder de l’argent), alors les frais pourront être plus avantageux.

Le montant de la commission de performance que vous allez payer varie entre 5 et 25 % de l’argent que vous avez gagné.

Le système peut sembler plus avantageux (ce qui est selon moi un problème : il est présenté comme étant dans votre intérêt), mais il vous reviendra en réalité souvent plus cher qu’une assurance-vie qui facture des frais “traditionnels”.

💼 Les frais des fonds d’investissement

Comme on l’a vu plus haut, votre argent sera placé dans des fonds d’investissement. Et ces fonds vous facturent aussi des frais (ce que les investisseurs ignorent parfois).

Ici, les fonds d’investissement sélectionnés par Mon Petit Placement prélèvent des frais à partir de 1,2% par an (ici, ces frais sont facturés sur la totalité de l’argent qui a été investi dans le fonds, pas seulement celui que vous avez gagné).

Que ce soit chez Mon Petit Placement ou ailleurs, les frais pratiqués par un fonds seront les mêmes.

Mais, parce qu’il y a un mais, reste la possibilité pour les plateformes de choisir des fonds avec des frais moins importants.

C’est par exemple ce que font la plupart des robo-advisors (comme Nalo, Yomoni, etc.) qui investissent principalement dans ce qu’on appelle des trackers, qui sont des fonds d’investissement avec des frais assez faibles. Par exemple, chez Nalo, les frais pratiqués par les fonds d’investissement qu’ils ont sélectionnés sont bien moins chers : autour de 0,25% par an.

Je ne vais pas revenir dans cet article sur la différence entre trackers et fonds d’investissement traditionnels (on en parle ici), mais ici, tout est une question de philosophie d’investissement que je ne partage personnellement pas avec Mon Petit Placement. Il faut juste être au courant que vous allez investir dans des fonds qui peuvent être assez chers, et prendre votre décision en fonction.

Peut-on réduire ses frais ?

Mon Petit Placement met en avant plusieurs façons de réduire vos frais :

- Plus vous investissez, plus la commission que vous allez payer sera réduite

- Avec leur système de parrainage, vous profitez de 15% de réduction à vie par filleul parrainé

Je ne suis personnellement pas fan de la mise en avant du système de parrainage pour réduire ses frais. Pour moi, ce n’est pas une stratégie fiable sur le long terme (et vous avez sûrement mieux à faire que courir après les parrainages). Je préfère toujours un produit avec des frais plus accessibles à la base.

La clarté de leur offre

Pour moi, certains points de leur offre ne sont pas expliqués clairement et peuvent prêter à confusion.

Par exemple, le fait de mettre en avant le système “gagnant-gagnant” de la commission de performance peut laisser sous-entendre que l’offre est forcément plus économique que celle des concurrents, ce qui n’est pas le cas. Aussi, la structure de frais est assez difficile à comprendre et rend la comparaison avec d’autres assurances-vie très difficile (sauf pour ceux qui ont une #PassionExcel et adorent faire des tableaux croisés dynamiques pour comparer les frais – ne comptez pas sur moi).

Elle laisse aussi sous-entendre que Mon Petit Placement ne se rémunère que quand vous gagnez, ce qui est faux puisqu’ils se rémunèrent aussi à travers les fonds qu’ils mettent en avant dans leur offre (bon point : ils ont récemment modifié certains textes de leur site pour rendre ce point plus clair).

Certains points me chiffonnent aussi un peu. Pour vous donner un exemple, à l’ouverture de votre compte, Mon Petit Placement annonce qu’ils vont nous envoyer une “vidéo personnalisée faite par notre conseiller” avec des “conseils sur-mesure”.

En finalisant le processus d’inscription, on me dit que ma vidéo est en préparation… et je la reçois seulement deux minutes après. Étrange.

Mais en voyant la vidéo, on comprend vite que c’est une vidéo générique et non “personnalisée” : elle affiche seulement nos informations en texte par dessus le conseiller qui s’exprime, mais le contenu de la vidéo est le même pour tout le monde.

Ils expliquent bien au début de la vidéo que celle-ci a été préenregistrée, mais c’est très facile de comprendre le contraire avant.

Par contre, elle explique quand même certains points clés importants de manière un peu moins ennuyeuse que certains textes financiers “aseptisés” d’autres plateformes. Vous pouvez ensuite bien échanger avec un conseil sur votre projet.

Autant de petits “hics” qui me dérangent un peu dans la façon dont ils communiquent sur leur offre.

Une fintech récente

Enfin, comme c’est le cas pour d’autres, Mon Petit Placement reste assez jeune. Leur évolution et leurs performances restent donc à suivre sur les années à venir.

- Des frais élevés

- Une communication pas très claire

- Une fintech encore récente

Comment s’inscrire chez Mon Petit Placement ?

- Se rendre sur leur application mobile

ou sur leur site internet

- Créer son compte et valider son e-mail

- Répondre au questionnaire

- Si besoin, échanger avec un(e) conseiller(e) pour lui poser nos questions

- Signer son contrat

- Entre 5 à 7 jours après la signature, votre premier prélèvement sera effectué

et vos premiers euros investis par la même occasion

En résumé : que penser de Mon Petit Placement ?

Comme pour tout, Mon Petit Placement a son lot d’avantages, mais aussi d’inconvénients.

Et comme pour tout, tout dépend de ce que vous recherchez dans votre nouvelle plateforme d’investissement.

J’ai honnêtement parfois des réticences à mettre en avant Mon Petit Placement par rapport aux points que j’ai soulevé juste avant. J’aimerais notamment plus de clarté sur les frais et dans leur communication en général.

On a aussi une vision un peu différente de l’investissement (notamment sur leur préférence en termes de fonds d’investissement que j’évoquais plus haut), mais c’est ici un peu un débat sans fin dans le monde de l’investissement. Tout dépend de votre perspective.

Par contre, on ne peut pas nier que Mon Petit Placement a des avantages. Déjà, on peut citer la simplicité d’utilisation et la modernité qui n’est malheureusement souvent pas le point fort des services financiers. On partage notamment la mission (très importante) de démocratiser l’investissement.

Si vous faites une demande de contact, que l’échange avec leurs conseillers se passe bien, et que la plateforme vous plaît, elle peut être un bon moyen de franchir le pas de l’investissement. Mais il faut bien être au courant que les frais sont haut de gamme et que des frais importants peuvent vous coûter beaucoup sur le long terme.

Et si les frais sont dans la moyenne haute des autres courtiers en ligne, ils peuvent malgré tout être plus intéressants que ce que proposent des acteurs traditionnels (comme les banques, par exemple).

Ils ont aussi la très bonne note de 4.8/5 sur Trustpilot, ce qui est assez rare dans ce milieu et montre que beaucoup de clients sont satisfaits du service.

Aussi, pour information, j’ai aussi eu l’occasion d’échanger avec eux sur tous les points que j’ai évoqués dans cet article, et ils ont toujours été très ouverts à la discussion et au feedback ce qui est pour moi toujours un bon point.

Mon Petit Placement est une fintech lyonnaise qui vous propose de faire fructifier votre épargne de manière simple à partir de seulement 300€.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Mettons tout de suite les points sur les i : il est tout à fait possible de débloquer l’argent d’une...

Évolution Vie est un contrat d’assurance-vie particulièrement populaire, disponible chez...

Il existe différentes façons d’investir dans les cryptos. Passer par ce qu’on appelle un Exchange,...

L'assurance-vie est un des placements préférés des Français. Mais toutes les assurances vies ne se...

Aujourd'hui, je vais vous lister et vous expliquer tous les différents frais que vous pouvez...

Ça y est : vous avez décidé de commencer à prendre votre avenir en main, et à investir pour vos...

Commentaires