Le guide ultime de l'assurance-vie : tout comprendre (facilement)

Mon objectif avec cet article ? Vous donner le guide de l'assurance-vie le plus complet possible.

Car déjà que son nom est trompeur, l'assurance-vie est trop souvent expliquée de manière compliquée...

Et avec un jargon incompréhensible en bonus.

Donc si vous voulez :

- Comprendre ce qu'est vraiment l'assurance-vie de manière simple

- Comprendre son fonctionnement côté frais, d'impôts ou même succession

- Savoir comment choisir le meilleur contrat (sans vous faire arnaquer)

Alors vous allez adorer les informations détaillées de ce guide.

C'est parti.

L'assurance-vie, qu'est-ce que c'est ?

L'assurance-vie, c'est tout simplement un produit d'épargne et d'investissement.

En d'autres termes, c'est un type de compte qui vous permet de faire fructifier votre argent sur différents placements.

Techniquement, c'est ce qu'on appelle une "enveloppe fiscale".

Même si le nom fait froncer les sourcils, pas de panique :

Une enveloppe fiscale, c'est tout simplement un produit d'épargne vous permettant d'investir votre argent (et parfois même en profitant d'avantages fiscaux).

Les 3 grandes enveloppes fiscales en France sont l'assurance-vie, le PEA et le compte-titres ordinaire.

Autre chose à savoir :

Même si son nom peut prêter à confusion, l'assurance-vie n'a rien à voir avec une assurance décès. Et pas besoin d'être sexagénaire pour ouvrir un contrat.

Car en plus de vous permettre de placer les euros en trop qui dorment sur votre compte en banque, l'assurance-vie a beaucoup d'avantages, peu importe votre âge.

Pourquoi ouvrir un contrat ?

Le but principal de l'assurance-vie, c'est de mettre de l'argent de côté pour vos projets à moyen ou à long terme.

Vous y placez de l'argent qui va fructifier sur votre contrat, pour ensuite le retirer au moment où vous en avez besoin.

L'avantage, c'est que l'assurance-vie a un potentiel de rendement bien plus intéressant que des livrets d'épargne comme le livret A.

D'autant plus que vous pouvez y investir à la fois dans des fonds sécurisés, ou d'autres plus risqués pour dynamiser vos placements.

Et c'est justement ce que je vous explique maintenant.

L'assurance-vie, comment ça marche ?

J'ai eu des problèmes pour comprendre le fonctionnement de l'assurance-vie pendant des années.

Ma toute première assurance-vie avait été ouverte par mes parents. Sauf qu'au bout d'un certain âge, mon contrat "enfant" n'était plus valable, et j'ai dû le changer.

Résultat : impossible de comprendre ce que c'était, comment ça marchait, ou dans quoi j'étais censée y placer mon argent.

Du coup, je partage avec vous les informations que j'aurais adoré connaître à l'époque...

- Une enveloppe qui vous permet d'investir sur des fonds sécurisés ou plus risqués

- Il est possible d'avoir plusieurs assurances-vie par personne

- Aucun plafond de versements

- Une fiscalité avantageuse, surtout pour les contrats de plus de 8 ans

- Un produit aussi très avantageux côté impôts au moment de la succession

- Votre argent reste disponible à tout moment

- Plusieurs modes de gestions possibles (suivant le contrat que vous choisissez) : libre, pilotée ou mixte.

Les fonds / supports sur lesquels placer votre argent

Comme je le disais plus tôt, l'assurance-vie vous permet de placer votre argent pour vos projets à moyen/long terme.

Mais en soi, ce n'est qu'une enveloppe : vous allez ensuite devoir choisir ce que vous mettez dedans.

C'est un peu comme un caddie de supermarché :

Tout le monde a le même caddie mais tout le monde ne choisit pas d’y mettre la même chose. Vous faites votre sélection selon vos besoins – mais vous devrez forcément le remplir.

D'ailleurs, il faut savoir que l'assurance-vie peut être :

- Monosupport. Elle ne vous donne accès qu'à un support (d'où le nom, vous l'aurez compris) : un fonds en euro.

- Multisupports. Ici, vous pouvez investir dans deux grandes catégories de fonds sur lesquels placer votre argent : le fonds euro, et les unités de compte.

Il est souvent recommandé de privilégier les assurances-vie multisupport, pour pouvoir diversifier ou modifier vos placements au fil des années.

Le fonds euro 💶

Le fond en euros est un produit sans risque : l'argent que vous y placez est garanti par l'assureur de votre contrat.

Par contre, l'inconvénient, c'est que le fond euro ne rapporte pas grand-chose. Il a rapporté en moyenne 1,30 % en 2020 – en baisse depuis des années.

Alors certes, ça reste (pour l'instant) plus intéressant que le livret A, mais rien de bien folichon non plus.

La plupart des assurances-vie vous donneront accès à un ou deux fonds euro parmi lesquels choisir. Prenez donc bien le temps de comparer les taux avant de faire votre choix.

Les unités de compte 📈

Les unités de comptes (UC) sont un peu différentes.

Déjà, il s'agit d'un placement plus risqué que le fonds euro. L'argent que vous y placez n'est pas garanti.

Les unités de compte sont généralement des produits liés à la bourse ou à l'immobilier, c'est la raison pour laquelle il y a toujours un risque de perte.

La plupart du temps, il s'agit de fonds d'investissement (des grands paniers de produits financiers sélectionnés par des professionnels) dans lesquels vous allez investir.

Par contre, l'avantage, c'est que les unités de compte ont pour potentiel d'être bien plus rémunérateurs que le fonds euro.

Généralement, quand vous choisissez une assurance-vie, vous allez devoir faire attention (entre autres) à deux choses :

- La quantité d'unités de compte proposées. Une bonne assurance-vie aura généralement un choix assez large d'unités de comptes à vous proposer. Si elle n'en a qu'une poignée, c'est souvent mauvais signe. Par exemple, ma toute première assurance-vie ne proposait que moins que 10 fonds dans lesquels investir – et pas les meilleurs. C'est pour ça que j'ai décidé d'ouvrir un autre contrat. Ce qui m'amène à mon deuxième point.

- La qualité des unités de compte. Le nombre ne fait pas tout : il faut aussi s'assurer que les unités de compte proposées soient intéressantes. Par exemple, que les frais des fonds ne soient pas trop importants, ou qu'ils proposent des fonds de différentes natures comme des trackers, des fonds immobiliers, etc.

Construire votre allocation

Au moment d'ouvrir votre assurance-vie, vous allez devoir construire ce qu'on appelle votre "allocation".

Tout simplement, vous allez choisir dans quels fonds vous voulez investir, et à quelle proportion.

Les investissements que vous allez choisir vont par exemple dépendre de votre situation, de vos objectifs (ce pour quoi vous mettez de côté), et de votre tolérance au risque.

Généralement, au moment d'ouvrir votre contrat, vous devrez répondre à plusieurs questions (qui détermineront votre "profil d'épargnant"). Grâce à ça, une allocation type vous sera souvent proposée selon votre profil.

Vous pouvez la choisir ou non, mais renseignez-vous bien sur les fonds proposés dans tous les cas.

Vous pouvez aussi décider de déléguer totalement la gestion de votre contrat à un professionnel (en échange, bien sûr, de frais supplémentaires à payer).

Et ça tombe bien : c'est justement ce qu'on va voir maintenant.

Les différents modes de gestion

Vous avez le choix entre deux options pour gérer votre contrat d'assurance-vie.

Soit tout faire vous-même, soit laisser un professionnel s'en occuper.

- La gestion libre. Ici, c'est vous qui créez votre propre allocation, et qui gérez vous-même votre contrat au fil des années. Il faudra donc bien comprendre ce que vous faites pour éviter les erreurs qui peuvent coûter cher. Mais pas besoin non plus d'être un professionnel ou un Loup de Wall Street pour gérer son assurance-vie soi-même. Il existe plein de ressources en ligne pour se former.

- La gestion déléguée (aussi appelée "sous mandat" ou pilotée). Ici, c'est le gestionnaire de l'assurance-vie en question qui va gérer tout votre contrat pour vous. Il définit l'allocation, suit votre contrat au fil du temps et fait des ajustements quand nécessaire, etc. En échange, vous payez des frais de gestion sous mandat.

Est-ce que je peux retirer l'argent de mon assurance-vie quand je le veux ?

Contrairement à un vieux mythe qui circule encore, l'argent que vous placez sur votre assurance-vie est disponible à tout moment.

Il n'est en aucun cas "bloqué".

Par contre, quand vous ouvrez une assurance-vie, vous aurez des impôts à payer sur vos gains chaque fois que vous retirerez de l'argent de votre contrat. Et au bout de 8 ans, cette fiscalité s'adoucit et devient bien plus avantageuse.

Les experts recommandent donc généralement d'essayer de profiter de ces avantages fiscaux en plaçant votre argent plus de 8 ans, mais rien ne vous y oblige.

C'est une différence avec d'autres enveloppes fiscales.

Avec le PEA, par exemple, vous pouvez retirer de l'argent avant 5 ans, mais votre PEA sera alors clôturé (sauf pour quelques cas de déblocage anticipé).

Quelle est la fiscalité de l'assurance-vie ?

On va maintenant passer à la partie la plus complexe. Et sans vous mentir, probablement la moins captivante, même si elle est essentielle. Je parle de la fiscalité.

Du coup, pour vous détendre avant de commencer, voici quelques images de chatons :

Maintenant que vous êtes prêts, on peut rentrer dans le vif du sujet.

Déjà pour commencer, il y a deux choses importantes à savoir sur la fiscalité de l'assurance-vie :

- Vous ne payez aucun impôt tant que vous ne retirez pas d'argent de votre assurance-vie

- Au moment de retirer de l'argent, vous ne payerez des impôts que sur vos gains – pas sur la totalité de votre retrait (et heureusement !)

Vous avez 30 000 € sur votre assurance-vie, et décidez de tout retirer (ce qu'on appelle un "rachat total").

En réalité, vous n'aviez versé que 20 000 € sur votre contrat : les autres 10 000 € sont ce que votre contrat a gagné au fil des années.

Au moment de faire votre retrait des 30 000 €, vous ne serez pas imposé sur 30 000 €, mais seulement sur les 10 000 € que vous avez gagnés.

(Et vous pouvez en plus profiter d'un abattement – on voit ça juste après).

Ensuite, c'est là que ça se complique.

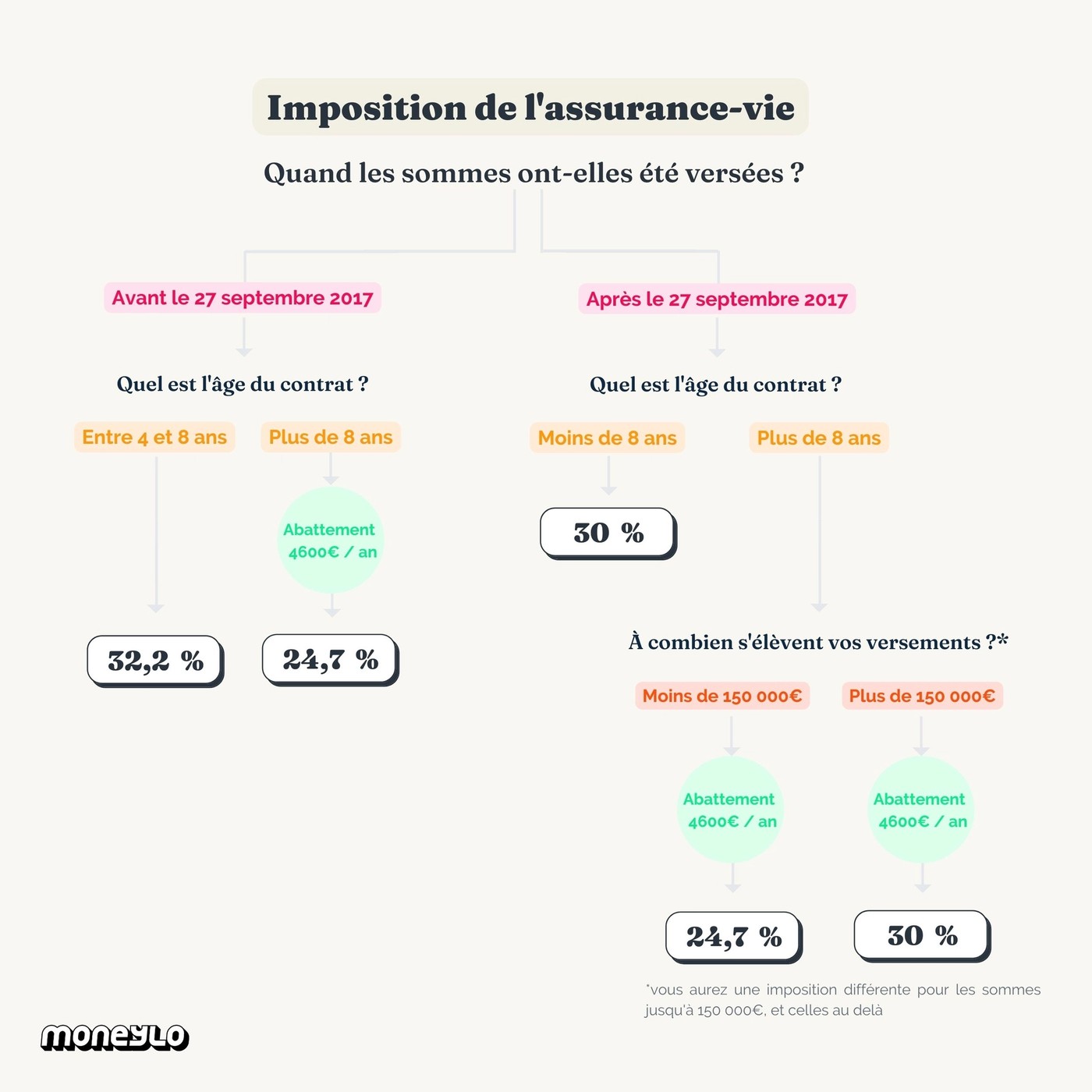

Le montant des impôts que vous allez devoir payer sera différent selon la date à laquelle vous avez effectué les versements sur votre contrat :

- Avant le 27 septembre 2017

- ou Après le 27 septembre 2017

Ici, je parle ici de la date des versements – pas de la date d'ouverture du contrat.

Si vous avez ouvert votre contrat avant le 27 septembre 2017, mais que vous avez fait certains versements avant et d'autres après cette date, ils seront imposés différemment.

Mais si vous pensiez qu'on allait s'arrêter là, vous êtes trop optimiste. Car la date d'ouverture de votre contrat joue aussi un rôle. Vous serez imposés différemment selon l'âge de votre contrat.

Ça vous semble compliqué ?

Pas de panique : voici un beau résumé en schéma.

En résumé, pour ceux qui préfèrent les tableaux (il y en a pour tous les goûts sur Moneylo) :

👉 Pour les versements avant le 27 septembre 2017

Âge du contrat | Fiscalité |

|---|---|

Entre 4 et 8 ans |

|

Plus de 8 ans |

|

👉 Pour les versements après le 27 septembre 2017

Âge du contrat | Fiscalité |

|---|---|

Moins de 8 ans |

|

Plus de 8 ans ET moins de 150 000 € de versements |

Plus abattement de 4 600 € d'intérêts par an |

Plus de 8 ans ET plus de 150 000 € de versements |

Plus abattement de 4 600 € d'intérêts par an |

Vous voulez encore plus renter dans le détail ? Ou certains points vous semblent encore flous ? Vous pouvez lire notre guide complet sur la fiscalité de l'assurance-vie ici :

Quels sont les frais ?

Peut-être que vous vous interrogez sur les frais que vous allez payer en ouvrant une assurance-vie – et vous auriez raison.

Car on trouve de tout dans le monde de l'assurance-vie : du bon et du moins bon... surtout du moins bon.

Il faut faire très attention aux frais, car certains contrats en sont tout simplement remplis.

C'est parfois difficile de s'en rendre compte à première vue, mais les frais vont avoir un énorme impact sur la performance. Surtout pour un placement aussi long terme.

Et il y a plusieurs types de frais que vous devrez payer avec votre contrat.

Type de frais | Ce qu'ils représentent |

|---|---|

Les frais sur versement | On les appelle aussi parfois "frais d'entrée". Ce sont des frais que vous payez chaque fois que vous versez de l'argent sur votre assurance-vie. |

Les frais de gestion | Les frais de gestion sont prélevés chaque année sur la totalité de l'argent placé sur votre contrat. Il est impossible de les éviter : toutes les assurances-vie en facturent. Par contre, le montant change d'un contrat à l'autre. Attention : il ne faut pas les confondre avec les frais de gestion sous mandat. |

Les frais de gestion sous mandat | Ce sont les frais que vous allez payer si vous choisissez de déléguer la gestion de votre contrat à un professionnel. |

Les frais d'arbitrage | Votre courtier peut vous facturer des frais d'arbitrage quand vous déplacez de l'argent d'un fonds à un autre dans votre contrat. |

Les frais d'ouverture | Comme leur nom le laisse entendre, ce sont des frais que vous payez au moment d'ouvrir votre compte. |

Les frais liés au fonds d'investissement | Surprise : les fonds dans lesquels vous allez investir ont aussi des frais, que vous retrouvez dans le Document d'Informations Clés (DICI). |

Par contre, il faut savoir que certains frais sont complètement évitables. D'ailleurs, les meilleures assurances-vie ne les pratiquent pas. C'est notamment le cas pour :

- Les frais sur versement / droits d'entrée

- Les frais d'ouverture

- Les frais d'arbitrage

- Les frais de rachat/sortie (qui sont plus rares)

Aussi, il faut savoir que ce sont les frais prélevés chaque année (type frais de gestion) qui vont avoir le plus gros impact sur votre portefeuille.

Malheureusement, les frais de gestion sont inévitables en assurance-vie. Par contre, il faut faire attention à choisir des contrats avec les frais les plus bas possible.

Pour vous donner un ordre d'idée, ils tournent autour de 0,60 % par an pour les meilleures assurances-vie.

Faites aussi très attention aux frais liés aux fonds d'investissement, qui peuvent parfois être très importants. Une solution pour limiter les frais est de se renseigner sur les ETF – des fonds à tout petits coûts.

Et pour la succession ?

On le disait plus tôt : pas besoin d'être septuagénaire pour ouvrir une assurance-vie.

Mais malgré tout, elle offre aussi des avantages côté succession qui peuvent être très intéressants (surtout qu'une succession peut en réalité se préparer à tout âge).

En fait, les contrats d'assurance-vie ont un fonctionnement un peu particulier : on dit qu'ils sont "hors succession", puisqu'ils échappent généralement aux droits de succession (avec quelques exceptions).

Et le plus fou :

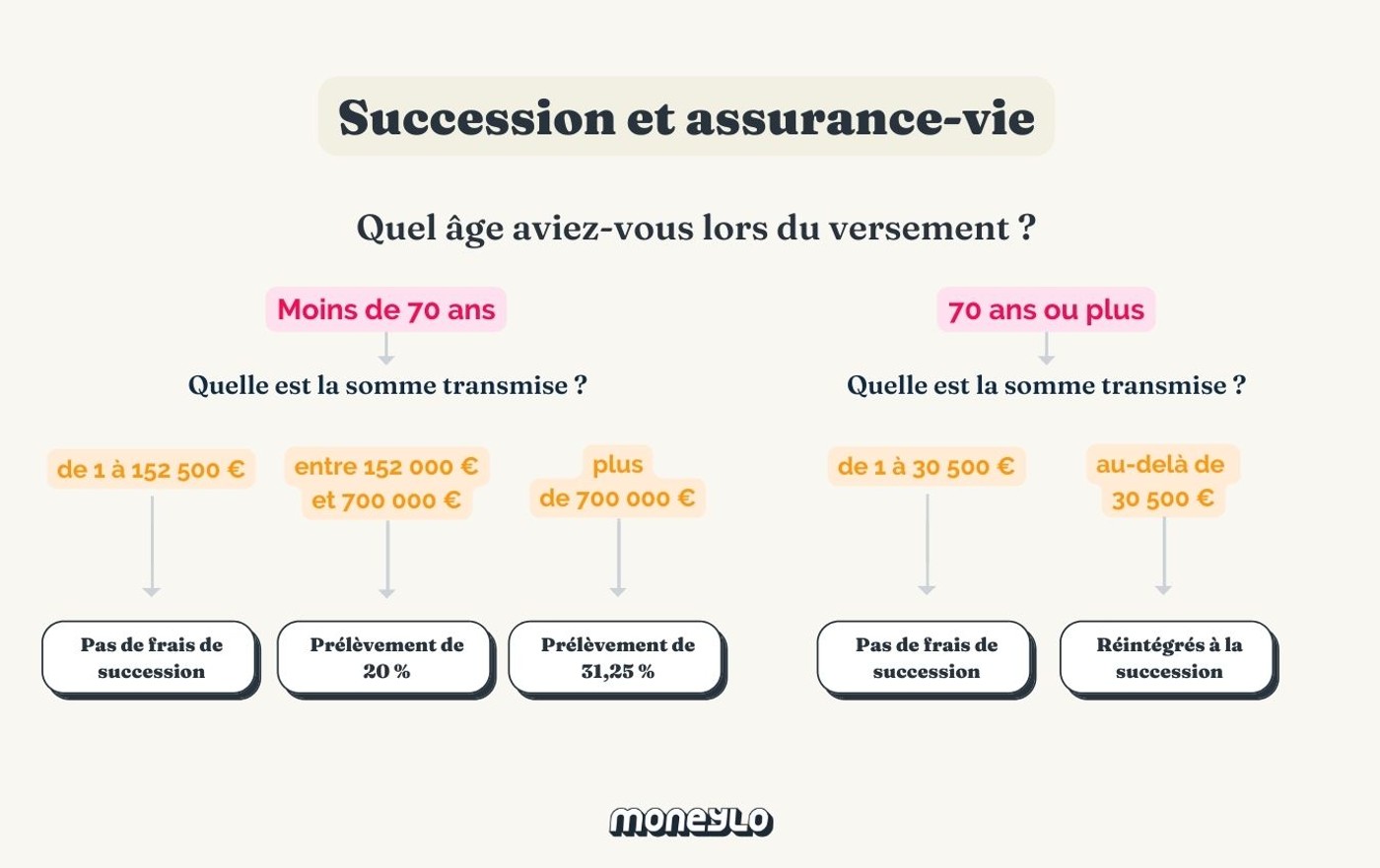

Pour les versements que vous avez effectués avant vos 70 ans, vous pouvez transmettre jusqu'à 152 500 € par bénéficiaire sans droits de succession.

Voici les deux cas de figure en détail :

👉 Pour les sommes versées avant vos 70 ans : vous pouvez transmettre jusqu'à 152 500 € par bénéficiaire sans frais de succession. Au-delà, les capitaux sont taxés à 20% si la somme ne dépasse pas 700 000 €. Au-delà de cette somme, les capitaux sont taxés à 31,25%.

👉 Pour les sommes versées après vos 70 ans : vous pouvez transmettre 30 500 € tous bénéficiaires confondus sans frais de succession. Au-delà, les capitaux sont réintégrés à la succession (mais les intérêts sont eux exonérés d'impôts).

Et pour le bonus qui fait plaisir :

Si vous avez désigné votre conjoint ou partenaire de PACS, il n'aura à payer aucun droit de succession, même si vos versements ont été faits après vos 70 ans. Chéri, c'est cadeau.

Attention : pour profiter de ces avantages, il faut qu'un bénéficiaire soit bien spécifié dans votre contrat d'assurance-vie.

Donc même si personne n'aime la paperasse, prenez bien le temps de désigner votre bénéficiaire à l'ouverture de votre contrat.

Comment choisir son assurance-vie ?

Ce qu'il faut vraiment comprendre, c'est que toutes les assurances-vie ne se ressemblent pas.

Ne choisissez pas votre contrat "au hasard" ou par facilité.

Par exemple, si on a l'habitude d'aller en ligne pour plus ou moins tout acheter aujourd'hui – de notre bob de plage pour les vacances à la livraison de fromage à raclette à domicile – c'est une habitude qu'on n'a pas encore pour produits financiers.

Et ça se comprend, quand on sait qu'il existe beaucoup d'arnaques sur internet. Mais c'est aussi une erreur, car les meilleures assurances-vie sont aujourd'hui en ligne.

Pourtant, notre premier réflexe, c'est souvent d'aller voir notre banque traditionnelle pour ouvrir un contrat. Alors que c'est loin d'être la bonne solution : les contrats de banque sont rarement les meilleurs (et souvent bourrés de frais).

Par exemple, voici une petite comparaison entre :

- L'un des meilleurs contrats d'assurance-vie en ligne du moment : LINXEA Avenir 2 (vous pouvez lire notre avis sur LINXEA ici).

- L'assurance-vie bancaire la plus populaire en France (Predissime 9).

Frais | LINXEA Avenir | Predissime 9 |

|---|---|---|

Frais sur versement | 0 % | 4,50 % maximum de chaque versement |

Frais de gestion (fonds euro) | 0,60 % par an | 0,60 % par an |

Frais de gestion (unités de compte) | 0,60 % par an | 0,85 % par an |

Frais d'arbitrage | 0 % | 1 % du montant arbitré |

Nombre de fonds disponibles | Plus de 600 | 19 |

Gestion libre et sous mandat | Oui | Non (gestion libre seulement) |

Gestion sur internet | Oui | Non |

Versement minimum à la souscription | 100 € (versements programmés dès 25 € par mois) | 500 € minimum ou 40€ minimum si mise en place de versements réguliers |

En résumé, voici les points auxquels vous devriez faire attention :

- Les frais

- Les fonds disponibles (que ce soit pour le fonds euro ou les unités de compte)

- Les modes de gestion disponibles

- La qualité du service client

- La facilité d'utilisation

Quelles sont les meilleures assurances-vie aujourd'hui ?

Si vous voulez un comparatif détaillé des assurances-vie du moment, je vous encourage à lire notre comparatif des meilleures assurances-vies.

Et pour faire court, mes contrats préférés sont :

- LINXEA Avenir 2

- Darjeeling de Placement-direct.fr

Certains courtiers vous permettent de faire des simulations d'assurance-vie. Si c'est le cas, n'hésitez pas à en profiter.

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

Les robo-advisors

Aujourd'hui, il y a aussi de plus en plus de robo-advisors qui proposent d'ouvrir des contrats d'assurance-vie.

Les robo-advisors, ce sont des plateformes en ligne qui proposent des services de gestion de patrimoine et d'investissement.

Ils peuvent être très intéressants si vous ne voulez vraiment pas gérer vos contrats vous-même et déléguer complètement vos placements – tout en pouvant tout suivre facilement en ligne.

J'aime personnellement beaucoup Nalo, mais il y en a aussi d'autres de qualité comme Yomoni.

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

Et si vous avez envie d'investir votre argent de manière responsable, sachez qu'il existe aussi des solutions pour le faire directement depuis une assurance-vie.

C'est par exemple ce que propose Goodvest, qui en plus d'être la première assurance-vie compatible avec les Accords de Paris vous permet de confier votre argent à des professionnels qui vont l'investir de manière responsable tout en recherchant une performance intéressante.

Car contrairement à ce qu'on peut penser, investir responsable ne veut pas dire un contrat moins performant.

C'est donc un bon moyen d'aligner vos valeurs et vos projets de vie.

Goodvest est la première assurance-vie qui a pour objectif de construire un monde meilleur. Comment ? En vous permettant d'investir de manière responsable, dans le respect de vos valeurs, tout en favorisant la performance.

Pour conclure

C'est tout pour mon guide sur l'assurance-vie.

J'espère qu'il vous permettra de comprendre un peu mieux cette enveloppe fiscale, et en quoi elle peut être particulièrement intéressante pour y placer vos euros.

Si vous avez des questions – que ce soit sur la fiscalité, les frais, ou même le fonctionnement général de l'assurance-vie – n'hésitez surtout pas à les poser en commentaire.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Vous réfléchissez peut-être à ouvrir une assurance-vie, mais vous n'avez pas forcément les moyens...

L'assurance-vie est un des placements préférés des Français. Mais toutes les assurances vies ne se...

Père Riche, Père Pauvre, best-seller écrit par le businessman américain Robert T. Kiyosaki, n’est...

Comment savoir qu'on commence à vieillir un petit peu ? On grogne un peu plus qu'avant chaque fois...

Quand on réfléchit à investir son argent, l'une des premières choses qui nous vient en tête, c'est...

L'assurance-vie est un placement tout particulièrement apprécié en France. Et ça se comprend quand...

Commentaires