Meilleures assurances-vie en 2022 : le (grand) comparatif

L’assurance-vie, c’est un peu le Beyoncé des placements financiers : tout le monde en a déjà entendu parler.

C’est l’un des supports préférés des Français sur lequel ils adorent placer leurs petits euros.

Et ça n’est pas forcément une mauvaise idée quand on sait qu’elle propose plusieurs avantages qui peuvent être très intéressants. Elle peut être un très bon moyen de placer son argent et d’investir…

… à condition de choisir le bon contrat.

Car si le concept de l’assurance-vie est le même de partout, tous les contrats ne se valent pas.

Pire encore : celles proposées par les banques (souvent notre premier réflexe quand on veut placer son argent) sont loin d’être les meilleures.

Dans cet article, je vous présente certaines des meilleures assurances-vie du moment pour vous aider à choisir votre prochain contrat.

Je ne vais pas vous expliquer en détail le fonctionnement de l’assurance-vie dans cet article. Mais si vous n’êtes pas vraiment à l’aise avec le concept, vous pouvez d’abord lire notre guide complet sur l’assurance-vie avant de revenir à cet article.

Les meilleures assurances-vie en résumé

Dans le reste de l’article, je vais vous détailler comment détecter vous-même un bonne assurance-vie (et par la même occasion éviter de vous faire entuber par des contrats bof-bof). Je vais aussi vous présenter en détail certaines des assurances-vie qui sont selon moi les plus intéressantes du moment.

Mais si vous faites partie de la team impatient(e) et que vous préférez qu’on aille droit au but, voici un petit aperçu des meilleurs contrats à découvrir.

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

- Accessible dès 100 €

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 0,60% de frais de gestion par an sur les unités de compte

- Accès à deux fonds euros dynamiques

- Une grande offre d'unités de comptes (dont trackers)

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

- Accessible dès 1 000 €

- Assurance-vie et Plan Épargne Retraite en gestion pilotée

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 1,65 % de frais tout compris

- Possibilité de gérer plusieurs projets sur un seul contrat

- Option d'investissement socialement responsable

Un contrat d'assurance-vie complet, sans frais d'entrée, de versement ou d'arbitrage, et avec des frais de gestion en unité de compte parmi les plus bas du marché. Idéal pour ceux qui souhaitent investir en SCPI depuis un contrat d'assurance-vie.

- Accessible dès 500 €

- Aucuns frais sur versements, de sortie ou d'arbitrage

- Seulement 0,50% de frais de gestion par an sur les unités de compte

- Accès à un fonds euro au rendement de 1,65% en 2021

- Un grand choix d'unités de comptes et supports immobiliers

Vous aimeriez ouvrir une assurance-vie, un compte-titres, un PEA ou un PER (ou tout simplement commencer à investir sans vraiment savoir comment faire) ? Découvrez Yomoni, un service de gestion de portefeuille d'investissement personnalisé qui vous aide à investir selon votre profil.

- Accessible dès 1 000 €

- Assurance-vie en gestion pilotée

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 1,60 % de frais tout compris

- Option d'investissement socialement responsable

Goodvest est la première assurance-vie qui a pour objectif de construire un monde meilleur. Comment ? En vous permettant d'investir de manière responsable, dans le respect de vos valeurs, tout en favorisant la performance.

- Accessible dès 300 €

- Assurance-vie en gestion pilotée

- Contrat dédié à l'investissement socialement responsable

- Aucuns frais sur versements, de sortie ou d'arbitrage

- Frais entre 1,65 % et 1,90 % tout compris

Evolution Vie est une assurance-vie en ligne avec des frais parmi les plus bas du marché, un fonds euro très performant, et une sélection de fonds immobiliers (SCI) de qualité pour ceux qui souhaitent investir dans la pierre depuis leur assurance-vie. Ce contrat est accessible exclusivement depuis le site Assurancevie.com.

- Accessible dès 500 €

- Gestion libre, pilotée, ou les deux

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 0,60% de frais de gestion par an sur les unités de compte

- Possibilité d'investir à 100% en fonds euro

- Bonus de rendement sur le fonds euro sous conditions

Vous pouvez aussi avancer directement vers le (gros) tableau comparatif des meilleures assurances-vie à la fin de cet article. 😊

Comment choisir une assurance-vie ?

Déjà, il y a plusieurs critères à prendre en compte au moment de choisir sa nouvelle assurance-vie.

Plutôt que de seulement vous lister bêtement les meilleurs contrats, je voulais vous partager certains des critères les plus importants pour que vous puissiez aussi reconnaître vous-même les bonnes opportunités.

Des petits frais

C’est honnêtement un point un peu piège. Parce que souvent, on ne se rend pas vraiment compte de l’impact que les frais vont avoir sur notre investissement, surtout quand on ne s’y connaît pas énormément.

Déjà, les frais sont souvent présentés en pourcentage. Et se dire qu’on va payer 1% par an sur nos investissements, ça ne nous parle pas forcément (ou pire, ça peut nous sembler pas vraiment énorme).

Mais en réalité, les frais sont très importants à prendre en compte. La différence entre 1% de frais et 0,6% de frais par an peut littéralement vous coûter des milliers d’euros sur le long terme (et même si vous n’avez pas le patrimoine de la famille Arnault). Après tout, dans cet exemple, vous payez presque deux fois plus cher pour votre contrat sans trop vous en rendre compte !

Voici un aperçu des différents frais qui peuvent vous être facturés dans votre assurance-vie, et comment les limiter (ou carrément les éviter).

Comme leur petit nom l’indique, ce sont des frais que vous allez payer chaque fois que vous allez verser de l’argent sur votre contrat. À mon humble opinion, c’est un peu une aberration : vous payez quelque chose avant même que votre argent ne soit placé. En résumé, vous partez déjà perdant avant même de commencer. La limite légale est de 5%, ce qui est déjà énorme. L’idéal reste 0%. De plus en plus de contrats n’en proposent pas, ce qui est tant mieux. C’est notamment le cas de beaucoup d’assurances-vie en ligne.

Ce sont des frais que vous allez payer pour rémunérer les différents acteurs qui s’occupent de votre contrat. Ils sont prélevés chaque année sur ce qu’on appelle votre “encours” : la somme d’argent totale qui est placée sur votre contrat. À la différence des frais sur versement, vous ne pouvez pas éviter les frais de gestion. Par contre, vous pouvez les réduire car ils vont varier grandement d’un contrat à un autre. Aujourd’hui, un contrat avec des frais de gestion bas chez les meilleures assurances-vie tournera autour de 0,60 % par an. Tout ce qui dépasse les 0,80% peut être considéré comme cher.

Attention : le nom est presque identique que celui d’avant (merci la finance), mais le concept n’est pas le même. Les frais de gestion déléguée, pilotée ou sous mandat (3 noms pour dire la même chose, easy), ce sont des frais que vous payez si vous voulez déléguer la gestion de vos investissements à un(e) professionnel(le). Certaines assurance-vie vous permettront soit de gérer votre contrat vous-même (gestion libre), soit de déléguer la gestion moyennant des frais. Dans les bons contrats, ils tourneront autour de 0,20 % ou 0,30% par an (et s’ajoutent aux frais de gestion dont je parlais juste avant).

On ne parle pas de sport, mais bien d’argent. Les frais d’arbitrage, ce sont des frais que vous allez payer chaque fois que vous voulez déplacer de l’argent d’un support à un autre dans votre assurance-vie. Et c’est important, car vos investissement peuvent souvent être amenés à bouger en fonction de votre vie, votre situation, votre stratégie… Évitez-les si possibles (les meilleures assurances-vie n’en facturent pas).

Un bon fonds euro

Si les Français adorent l’assurance-vie, ils adorent encore plus son fonds euro.

Pour rappel, en assurance-vie, vous pouvez investir sur deux grandes catégories d’investissements :

- Le fonds en euros, sur lequel l’argent que vous placez est garanti (mais en contrepartie, il rapporte très peu – on ne peut pas avoir le beurre, l’argent du beurre et le sourire de la crémière). Suivant le fonds euro, il peut quand même rapporter plus que le livret A. C’est d’ailleurs un point à prendre en compte quand on veut choisir la meilleure assurance-vie : la performance du fonds euro.

- Les unités de compte, qui vous proposent plusieurs fonds d’investissement avec un plus grand rendement potentiel pour investir par exemple dans des actions, dans l’immobilier, etc.

Ici aussi, la plupart des assurances-vie proposeront des fonds euro. Mais attention : tous les fonds euros ne sont pas les mêmes. Et certains sont bien plus intéressants que d’autres.

D’où l’intérêt de choisir une assurance-vie qui propose un bon fonds euro.

Parfois, vous aurez même accès à deux fonds euro :

- Un fonds classique

- Un fonds “opportuniste”, avec un potentiel de rendement souvent un peu plus intéressant

En 2021, les fonds euro ont rapporté en moyenne 1,1%. Comme ce n’est qu’une moyenne, on peut trouver des contrats qui rapportent plus.

Aussi, certains contrats peuvent vous proposer un bonus sur le fonds euro (c’est-à-dire vous offrir un meilleur rendement) si vous choisissez de placer un certain pourcentage de votre argent en unités de compte.

Par exemple, le contrat Évolution Vie pouvait rapporter en 2021 entre 1,31% et 2,62% (un montant vraiment intéressant) selon le montant de votre investissement initial et quel pourcentage vous placiez en unités de compte.

Des unités de compte de qualité

Après le fonds euro, passons aux unités de compte (ou UC pour leur petit surnom).

Comme je vous le disais juste avant (c’est pour voir si vous suivez), les unités de compte permettent de dynamiser un peu vos placements. En gros, d’espérer gagner plus qu’avec le fonds euro qui rapporte peu.

Ici, il y a deux choses à prendre en compte :

- La quantité des unités de compte proposées. J’ai fait l’erreur d’ouvrir un très mauvais contrat pour ma première assurance-vie. En plus de frais très (trop) important, je n’avais accès qu’à une poignée d’unités de compte (5 ou 6), et pas des meilleures. Les meilleures assurances-vie proposeront un grand nombre d’unités de comptes différentes (parfois au-delà de 1 000, même si ce n’est pas forcément nécessaire).

- La qualité des unités de compte. Les UC, c’est un peu comme les blagues : c’est bien d’en connaître beaucoup, mais si elles ne sont pas de qualité, personne ne va rire. Avoir accès à plein d’unités de compte peut être précieux, mais il faut aussi s’assurer que vous pouvez trouver des fonds intéressants à l’intérieur.

Comment s’assurer de la qualité des unités de compte d’un contrat ?

Tout dépendra un peu de ce dans quoi vous avez envie d’investir. Mais par exemple, vous pouvez vous demander si elles permettent d’accéder à des fonds différents, comme des trackers, de l’immobilier, etc.

Petite digression, mais un tracker (aussi appelé ETF), c’est une façon simple d’investir en bourse de manière diversifiée. Il s’agit de gros paniers d’actions qui vous permettent d’investir parfois dans plusieurs centaines d’entreprises très simplement, sans avoir à passer de temps à sélectionner vos actions vous-même. Et en plus, les frais sont généralement très bas. Je le précise car ce terme va revenir plusieurs fois tout au long de l’article.

Par exemple, LINXEA Avenir 2 permet d’investir dans plus de 600 UC différentes, avec des fonds d’investissement classique, de l’immobilier, des trackers aux frais très bas…

Alors que certaines assurances-vie bancaires proposent une offre très limitée de fonds aux frais exubérants (car oui : les fonds sur lesquels vous allez investir vont aussi vous facturer des frais).

Le service client et l’accompagnement

J’en ai malheureusement fait l’expérience : rien de pire que d’ouvrir un contrat pour se sentir ensuite complètement abandonné(e) par le service client.

Assurez-vous de choisir un courtier en assurance-vie (l’établissement auprès duquel vous allez ouvrir votre contrat) qui est réactif et disponible. Par exemple, faites en sorte de pouvoir les contacter par e-mail, chat ou téléphone facilement, et n’hésitez pas à leur passer un coup de fil avant d’ouvrir votre contrat pour vous assurer d’être chouchouté(e)

J’ai personnellement pu tester le service client de l’assurance-vie Nalo avant d’ouvrir un contrat en ayant eu un appel avec un conseiller, et honnêtement, j’ai eu la chance de parler avec une personne exceptionnelle qui s’y connaissait vraiment et qui n’essayait rien de me vendre du tout – seulement de répondre à mes questions. C’était une qualité de service bien au-delà de tout ce que j’ai pu voir en banque.

La facilité à gérer votre contrat

Ici aussi, toutes les assurances-vie ne sont pas logées à la même enseigne.

Certaines sont hyper simples à ouvrir et à gérer, alors que d’autres sont des énormes parcours du combattant.

Tout dépend aussi de vos préférences, mais personnellement, je penche complètement du côté des contrats qu’on peut ouvrir et gérer entièrement en ligne. Qui a encore envie de devoir imprimer, remplir et poster des documents pour ouvrir son contrat en 2022 ? Ou de devoir passer un coup de fil juste pour faire une opération qui nous prendrait deux minutes directement depuis notre smartphone ?

Si vous voulez vous simplifier la vie, c’est aussi un point à prendre en compte.

L’accès à une gestion libre et/ou pilotée

Comme je vous le disais rapidement plus haut, quand il s’agit de gérer votre assurance-vie, vous avez le choix entre plusieurs solutions :

- La gestion libre 🕊. Si vous avez envie de gérer votre contrat vous-même, la gestion libre vous permet de garder la main à 100% sur vos placements et de sélectionner vous-même dans quoi vous voulez investir. Logiquement, la gestion libre vous coûte moins cher que la gestion pilotée puisque vous économisez justement des frais de gestion pilotée (CQFD).

- La gestion pilotée 👩🏽✈️. Elle est aussi appelée gestion sous mandat ou gestion déléguée. Vous l’aurez compris : ici, vous déléguez la gestion de votre investissement à des professionnel(les) qui vont sélectionner et gérer l’argent placé sur votre assurance-vie à votre place. En échange, vu que tout travail mérite salaire, vous allez payer ce qu’on appelle des frais de gestion déléguée.

Beaucoup d’assurances-vie vous laisseront choisir entre gestion simple et gestion déléguée – voire parfois entre un mélange des deux (comme c’est le cas chez LINXEA Spirit 2 par exemple).

Par contre, certaines assurances-vie ne proposeront qu’une gestion pilotée et pas de gestion libre : c’est par exemple le cas des robo-advisors comme Yomoni.

Ce qui ne veut pas dire que les contrats qui ne proposent pas les deux modes sont moins bien. Seulement que c’est un point à garder en tête si vous aviez vraiment envie de passer par un mode de gestion plutôt qu’un autre.

Maintenant que vous savez reconnaître vous-même ce qui différencie un bon contrat d’un mauvais, passons à une petite sélection d’assurances-vie qui valent le coup d’œil.

Quelles sont les meilleures assurances-vie du moment ?

Encore une fois (même si je suis proche de la trentaine je radote déjà), difficile de déterminer LA meilleure assurance-vie puisque tout dépend au fond de ce que vous recherchez.

Par exemple, si vous voulez avant-tout investir en bourse, une assurance-vie qui a pour gros avantage un super fonds euro mais une sélection d’unités de compte pas géniale ne sera pas forcément la meilleure idée pour vous, et vice-versa.

Cela étant dit, plusieurs assurances-vie se démarquent par le fait qu’elles proposent des contrats d’une grande qualité au global.

Dans cet article, je vais d’abord vous présenter plusieurs contrats (6 contrats que je trouve très intéressants), puis les comparer au mieux côte à côte pour vous aider à faire votre choix.

Personne, hormis un(e) conseiller(e) en investissement financier, ne peut vous dire exactement quel contrat ouvrir selon votre situation. Ce qui ne vous empêche pas de creuser les informations pour faire votre choix vous-même.

LINXEA Avenir 2

C’est un contrat que j’aime beaucoup et qui est un peu le contrat “star” de chez LINXEA. D’ailleurs, LINXEA est un courtier spécialisé dans l’assurance-vie qui propose plusieurs contrats de qualité, côté assurance-vie mais aussi un Plan Épargne Retraite.

Pour la petite histoire, c’est la toute première “bonne” assurance-vie que j’ai ouverte, qui à l’époque s’appelait LINXEA Avenir tout court. C’était un vent de fraîcheur par rapport à la toute première assurance-vie que j’avais ouvert par défaut sans trop me renseigner parce que je “n’y connaissais rien” (oups).

LINXEA Avenir 2 est déjà un contrat avec des frais très faibles :

- Aucuns frais d’entrée, de versement ou d’arbitrage (certains frais peuvent s’appliquer sur les solutions immobilières comme les SCPI ou certains trackers)

- Des frais de gestion de 0,60% par an pour les unités de compte et pour le fonds euro Suravenir Rendement 2

Ensuite, vous avez accès à deux fonds euro pour sécuriser une partie de votre épargne :

- Suravenir Rendement 2

- Suravenir Opportunité 2, un fonds avec un potentiel de rendement un peu plus intéressant (mais garanti seulement à hauteur de 97%)

On note aussi leur très bonne sélection de trackers qui peuvent permettre d’investir de manière diversifiée à moindres frais en plus d’une sélection d’environ 600 autres supports d’investissement (qui ont tous des risques de perte).

LINXEA Avenir vous laisse le choix entre la gestion libre et la gestion pilotée pour votre contrat – ou même un mélange des deux.

Et pour finir, c’est un contrat très accessible puisque vous pouvez l’ouvrir avec un investissement minimum de 100 € seulement (1 000 € si vous voulez profiter de la gestion pilotée).

- Accessible dès 100 € en gestion libre (1 000 € en gestion pilotée), sans obligation de versement par la suite

- Pas de frais d’entrée, de sortie ou d'arbitrage

- 0,60% de frais de gestion par an sur les unités de compte

- Deux fonds en euros pour sécuriser une partie de son épargne

- Une très bonne gamme d'ETF (plus de 80)

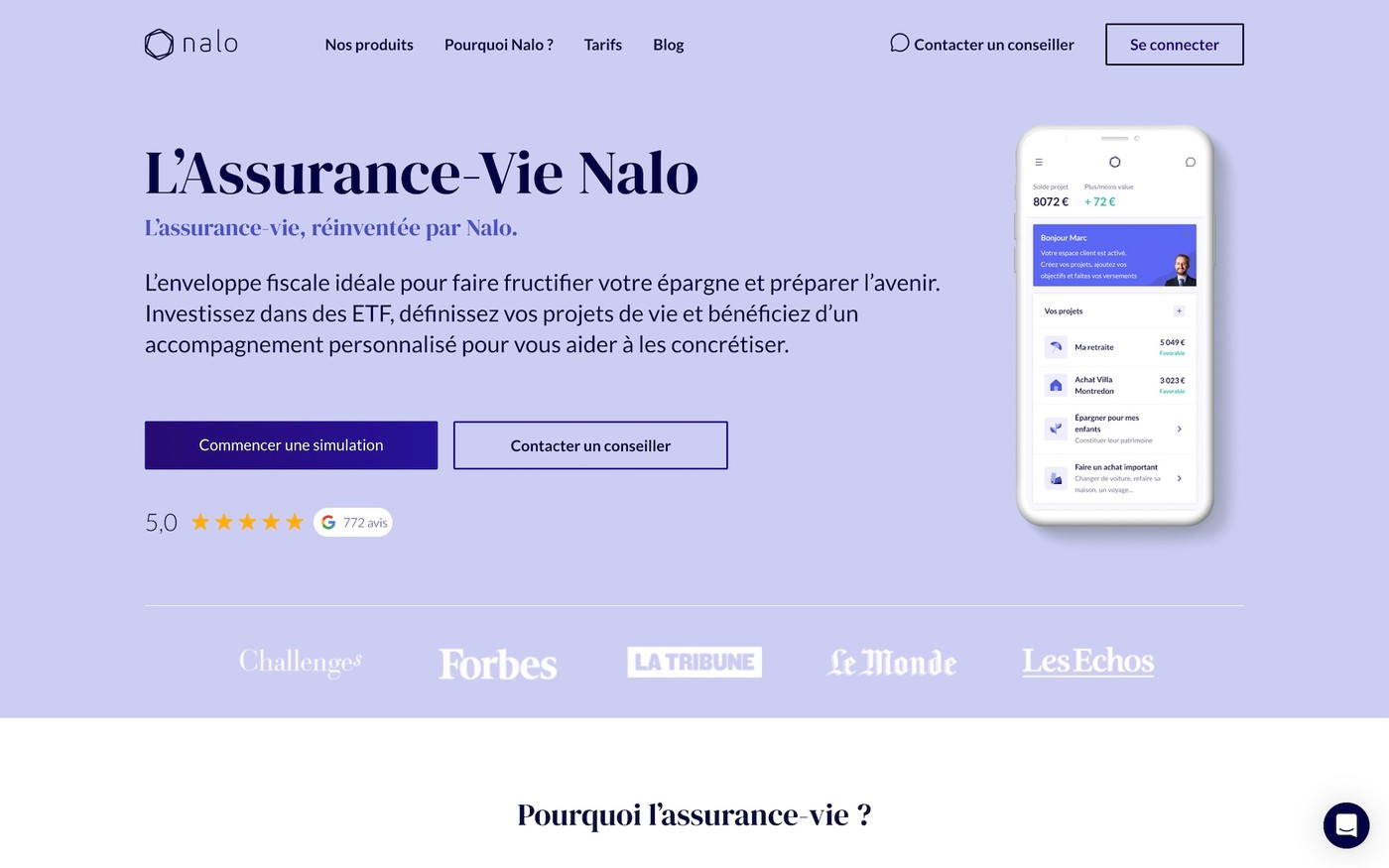

Nalo

Ici, on est sur un concept un peu différent de LINXEA, puisque Nalo rentre dans la catégorie de ce qu’on appelle un robo-advisor.

C’est un contrat d’assurance-vie qui propose un service digital innovant pour vous permettre d’investir de manière (très) simple et personnalisée.

Ils offrent d’ailleurs tout plein de choses que j’adore, comme :

- Le multi-projet. Je suis absolument fan de cette fonction : elle vous permet de gérer différents projets à l’intérieur d’une seule et même assurance-vie. Donc vous pouvez investir de manière différente (notamment en prenant un risque adapté) pour chacun de vos projets. Ce qui devrait pour moi être l’organisation standard de tous les contrats mais qui à ma connaissance n’existe jusque-là que chez eux.

- La sécurisation progressive. Imaginons que vous investissiez pour un projet d’achat immobilier dans 8 ans. Plus la date de fin de votre projet approche, plus Nalo va sécuriser vos investissements (pour éviter que vous ne deviez retirer votre argent au moment d’un krach boursier, par exemple).

- L’investissement socialement responsable. Nalo vous permet de choisir entre deux types de portefeuilles : un “standard” et un “socialement responsable” qui vous permet d’investir dans des entreprises leaders de secteurs d’avenir et des sociétés qui respectent certains critères sociaux et responsables.

Pour ce qui est des frais, voici où se situe Nalo :

- Aucuns frais d’entrée, de versement ou d’arbitrage

- Des frais totaux qui seront au maximum de 1,65% par an tout compris : frais de gestion de l’assurance-vie (0,85% par an), frais de gestion pilotée (0,55% par an) et frais propres aux unités de compte (0,25%).

On rentre dans le côté un peu technique, mais il peut être difficile de comparer les frais de Nalo avec d’autres contrats comme ceux de LINXEA. Tout simplement puisque Nalo investit exclusivement votre argent dans des trackers, des fonds d’investissement avec des frais très bas. Par contre, on peut trouver moins cher que Nalo du côté des frais de gestion et de gestion pilotée. Mais les gestions pilotées concurrentes peuvent très bien vous faire investir dans d’autres fonds que les trackers, qui peuvent être bien plus chers. Donc le calcul est assez difficile à faire.

En 2021, les performances de Nalo allaient jusqu’à 17,8 % (selon votre situation, le profil de risque sélectionné, etc. – les grandes performances impliquent un risque plus élevé).

Le minimum à investir est de 1 000 €.

En résumé, il s’agit d’une plateforme très moderne et extrêmement simple d’utilisation avec des frais qui peuvent être plus chers que les gestions pilotées de la concurrence, mais une qualité de services et de fonctionnalités très admirables.

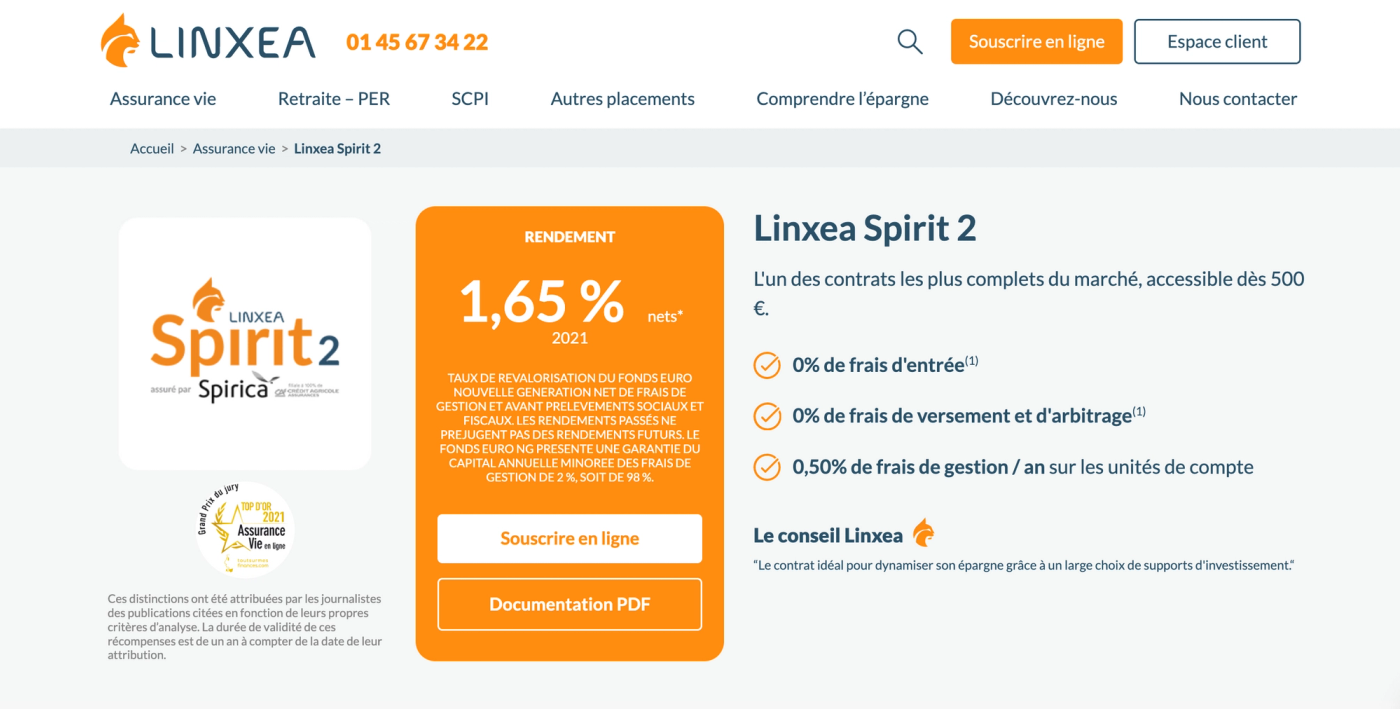

LINXEA Spirit 2

On est de retour chez LINXEA, cette fois-ci pour un autre contrat : LINXEA Spirit 2.

Il est un peu différent de son cousin LINXEA Avenir 2, mais reste aussi un contrat très intéressant à creuser, notamment grâce à :

- Ses frais très bas sur les unités de compte : aucuns frais d’entrée, de versement ou d’arbitrage (certains frais peuvent s’appliquer sur les solutions immobilières comme les SCPI ou certains trackers)

- Des frais de gestion (vraiment) très bas de 0,50% par an pour les unités de compte (mais auxquels s’ajoutent 0,10% pour les trackers – dommage).

- Mais surtout, ce qui rend cette assurance-vie si intéressante, c’est son excellent choix de supports immobiliers : vous pouvez investir dans un choix d’SCPI, de SCI et d’OPCI. Si vous n’êtes pas familiers avec le concept, il s’agit en gros de façons d’investir indirectement dans l’immobilier sans avoir à acheter soi-même un bien. Ici, LINXEA reverse 100% des loyers (ce qui est rarement le cas) des SCPI, un gros avantage pour ceux qui seraient intéressés par ce placement.

Vous pouvez ici choisir entre gestion libre ou gestion pilotée (ce qui vous coûtera 0,2% de plus par an), ou un mélange des deux.

Le ticket d’entrée est par contre un peu plus élevé que pour LINXEA Avenir 2 : il vous faudra placer un minimum de 500 € pour ouvrir votre contrat.

Avec ce contrat, vous avez accès à un fond euro dynamique (dont le capital est garanti à 98%) qui a eu un rendement net de frais de 1,65 % en 2021.

Pour pouvoir mieux comparer les différents contrats, vous retrouverez un grand tableau comparatif en bas de cet article.

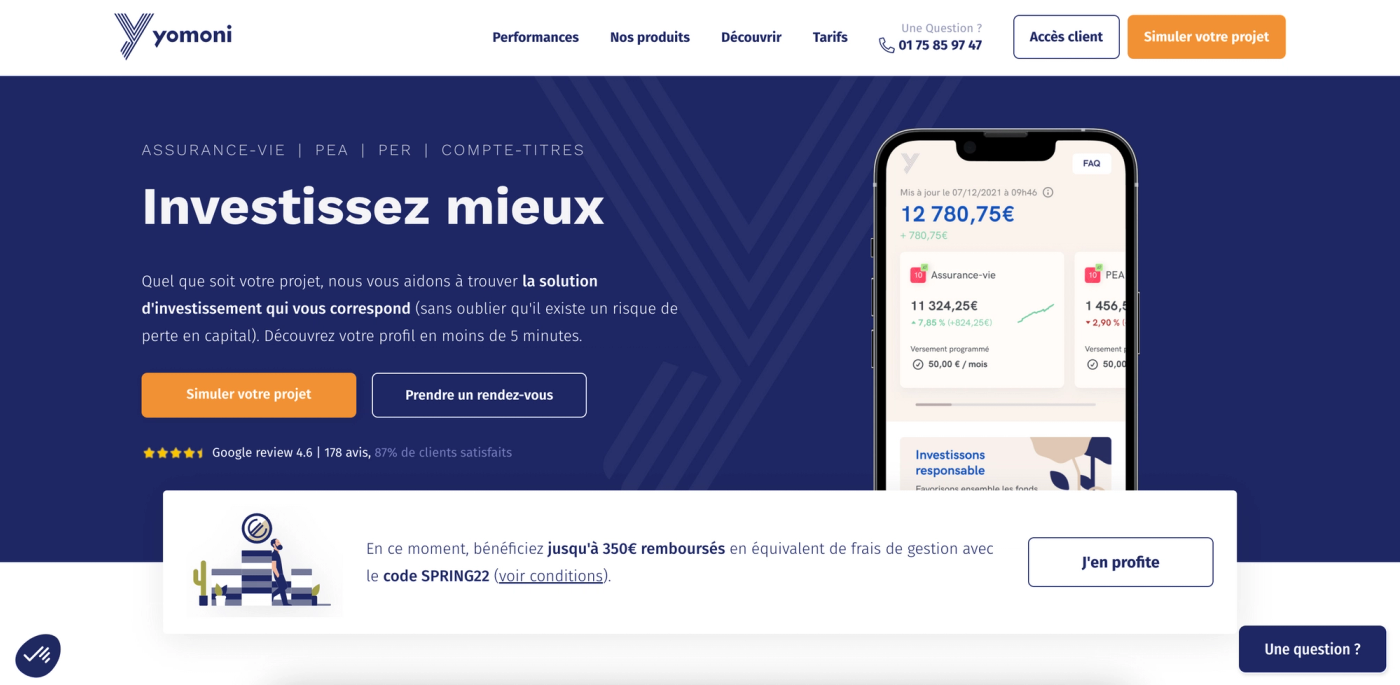

Yomoni

Yomoni est aussi un courtier nouvelle génération qu’on pourrait classer dans la catégorie des robo-advisors.

Il s’agit d’une plateforme moderne et innovante qui propose plusieurs types de placements dont une très bonne assurance-vie en gestion pilotée.

Comme sa concurrente Nalo, elle propose aussi des investissements en trackers avec des petits frais.

D’ailleurs, côté frais (je sais que c’est un point important 👀), voici là où se situe Yomoni :

- Aucuns frais d’entrée, de versement ou d’arbitrage

- Des frais totaux qui seront au maximum de 1,60 % par an tout compris : frais de gestion de l’assurance-vie (0,70% par an), frais de gestion pilotée (0,60% par an) et frais propres aux unités de compte (0,30%).

Ils proposent :

- Un contrat d’assurance-vie “traditionnel”

- Un contrat “investissement socialement responsable”

- Un contrat d’assurance-vie dédié aux enfants (Yomoni Kid)

Pour info, Yomoni ne propose pas que des assurances-vie mais aussi un PEA, un PER, et un compte-titres.

Ici aussi, la grande force de Yomoni, c’est son côté très simple et innovant : ce sont des produits issus de la fintech construits dans l’optique d’être facile à comprendre et à utiliser.

Leurs frais sont un peu moins chers que Nalo (0,05% de moins) et leurs performances récentes moyennes sont jusque-là un peu meilleures (rien ne garantit que ça sera toujours le cas à l’avenir). Par contre, elle n’offre pas certaines fonctionnalités de Nalo comme le multi-projet.

N’hésitez pas à faire des simulations sur les deux plateformes pour comparer.

Goodvest

Goodvest est une aussi assurance-vie moderne et innovante qui peut être classée dans les robo-advisors, comme Nalo et Yomoni.

Mais elle a un angle un peu particulier, qui est que c’est une assurance-vie qui se centre complètement sur l’investissement socialement responsable. Et plus précisément, c’est la première assurance-vie compatible avec l’Accord de Paris.

Donc leur but, c’est d’allier performance et investissement responsable pour faire fructifier vos euros dans le respect de la planète (une mission que j’admire personnellement beaucoup).

Vous pouvez par exemple investir dans plusieurs fonds comme la transition climatique, l’égalité des genres, la santé, les énergies vertes, etc.

Goodvest privilégie aussi les trackers dans la construction de ces portefeuilles pour vous donner accès à des fonds à petit prix.

Mais ici, on est sur une solution un peu plus chère que les concurrents, ce qui est un peu dommage :

- Aucuns frais d’entrée, de versement ou d’arbitrage

- Des frais totaux qui seront entre 1,65 % et 1,90 % par an tout compris : frais de gestion de l’assurance-vie (0,60% par an), frais de gestion pilotée (0,90% par an) et frais propres aux unités de compte (entre 0,15% et 0,40%).

Goodvest est aussi relativement nouvelle, mais son focus exigeant sur les critères responsables en fait une assurance-vie qui peut être très intéressante pour ceux qui veulent investir en respectant leurs valeurs.

Évolution Vie d’Assurancevie.com

Maintenant, passons à Évolution Vie, qui est un contrat proposé sur le site spécialisé Assurancevie.com.

Ce contrat a plusieurs avantages qui permettent de les classer parmi les meilleures assurances-vie du moment :

- Un bon fonds euro (avec une performance de 1,31% nets de frais en 2021) sur lequel vous pouvez investir à 100%.

- Mais aussi un bonus très intéressant sur le fonds euro. Vous pouvez doubler le rendement 2022 du fonds euro à condition d’investir au moins 50% de votre épargne sur des unités de compte.

- Une sélection très intéressante de fonds immobiliers. Évolution Vie vous donne accès à des SC, SCI et OPCI intéressantes, qui peuvent intéresser ceux qui veulent placer une partie de leur épargne en immobilier.

Mais il a aussi des inconvénients qu’il faut connaître. Ils sont assez importants pour moi, mais encore une fois, tout dépend de ce que vous recherchez (peut-être que ça ne vous gênera pas du tout) :

- Ce contrat ne propose pas de trackers (ou ETF). Dommage.

- Une interface vieillotte. Je mettais en avant la modernité et la simplicité d’utilisation de Nalo, Yomoni et autres – mais ce n’est pas un avantage que l’on retrouve chez Assurancevie.com. L’interface date et l’inscription est loin d’être aussi fluide que sur d’autres plateformes.

Côté tarifs :

- Pas de frais d’entrée, de sortie ou d'arbitrage (certains frais peuvent s’appliquer sur les solutions immobilières)

- 0,60% de frais de gestion par an sur les unités de compte

- Auxquels il faut ajouter 0,20% pour une gestion pilotée (on peut cumuler les deux modes)

Le minimum demandé à l’ouverture est de 500 €.

La (grosse) comparaison : les meilleures assurances-vie côte à côte

LINXEA Avenir 2 | Nalo | LINXEA Spirit 2 | Yomoni | Goodvest | Évolution Vie | |

|---|---|---|---|---|---|---|

Frais sur versements | 0% | 0% | 0% | 0% | 0% | 0% |

Frais d’arbitrage | 0% | 0% | 0% | 0% | 0% | 0% |

Frais de gestion (unités de compte) | 0,60% | Non comparable (1,65% tout compris) | 0,50% | Non comparable (1,60% tout compris) | Non comparable (entre 1,65 et 1,90% tout compris) | 0,60% |

Frais de gestion pilotée | 0,20% | Non comparable (1,65% tout compris) | 0,20% | Non comparable (1,60% tout compris) | Non comparable (entre 1,65 et 1,90% tout compris) | 0,20% |

Modes de gestion disponibles | Libre, pilotée, ou les deux | Pilotée seulement | Libre, pilotée, ou les deux | Pilotée seulement | Pilotée seulement | Libre, pilotée, ou les deux |

Minimum demandé à l’ouverture | 100 € | 1 000 € | 1 000 € | 1 000 € | 300 € | 500 € |

Nombre d’unités de compte | Plus de 600 | – | Plus de 640 | – | – | 110 |

Trackers disponibles | Oui (plus de 80) | Oui (votre argent est investit en trackers) | Oui (plus de 35) | Oui (votre argent est investit en trackers) | Oui (votre argent est investit en trackers) | Non |

Fonds immobiliers | Oui (SCI, SCPI, OPCI) | – | Oui (SCI, SCPI, OPCI) | – | – | Oui (SC, SCI, OPCI) |

Perf du fonds euros net (2021) | 1,30 % ou 1,80 % selon le fond choisi | – | 1,65 % | – | – | 1,31% (bonus de rendement jusqu’à 2,62%) |

Assureur | SURAVENIR | GENERALI | Crédit Agricole Spirica | SURAVENIR | GENERALI | Abeille (ancien AVIVA) |

Notre avis en résumé | Une très bonne assurance-vie aux frais bas, avec un accès à deux fonds euros et avec une sélection de trackers de qualité. | Un contrat moderne et innovant qui permet de loger plusieurs projets dans une seule et même assurance-vie. Une gestion pilotée complète pour se faire accompagner. | Une bonne assurance-vie avec un grand choix de supports et des frais très bas. On peut aussi y mélanger gestion libre et pilotée. | Un contrat innovant issu de la Fintech qui propose une gestion pilotée aux frais bas et une performance passée intéressante. | Un tout nouveau contrat qui permet d’allier performance et investissement socialement responsable à travers une gestion 100% pilotée. | Un fonds en euros intéressant sur lequel on peut investir à 100%, mais aussi un bonus de rendement intéressant et des fonds immobiliers de qualité. |

Découvrir 👉 |

La foire aux questions

😬 Quelles sont les pires assurances-vie ?

Difficile pour moi de vous donner une liste des “pires assurances-vie”. Il y a quelques bons contrats qui se démarquent (comme ceux que je vous présente dans cet article) suivi de plein de contrats qui varient entre franchement moyens, très bof ou vraiment mauvais.

De manière générale, il faut savoir que les assurances-vie proposées par les banques traditionnelles sont rarement les meilleures. Pourtant, c’est souvent le premier endroit qui nous vient en tête quand on veut placer son argent. Elles sont non seulement souvent très chères côté frais, mais proposent aussi rarement des fonds intéressants côté qualité ET quantité. Sans compter que ce sont rarement les contrats les plus simples à ouvrir et à gérer.

Prenez le temps de vous renseigner aussi du côté des contrats en ligne au lieu de tout miser sur votre banque – vous pourriez économiser plusieurs milliers d’euros sur le long terme (oui, littéralement : on en parle dans cet article).

Est-ce que je peux ouvrir plusieurs assurances-vie ? Est-ce que c’est une bonne idée ?

À la différence du PEA, vous pouvez sans problème ouvrir plusieurs contrats d’assurance-vie. Il peut même y avoir plusieurs avantages à le faire :

- Profiter des avantages qu’un contrat peut avoir plutôt que l’autre (par exemple, choisir un contrat pour investir en immobilier et un autre qui offre une belle sélection de trackers).

- Il faut savoir que l’argent que vous placez en assurance-vie est garanti par le FGAP (Fonds de Garantie des Assurances de Personnes) qui vous protège en cas de défaillance ou de faillite de votre assureur. Cette garantie vous protège jusqu’à 70 000 € par personne et par assureur. En diversifiant entre plusieurs assureurs, vous vous protégez donc au-delà de cette somme.

- Choisir des contrats avec des modes de gestion différents : par exemple, choisir une gestion pilotée comme Nalo et une gestion libre ailleurs.

🔁 Est-ce que je peux transférer une assurance-vie ?

Depuis peu, il est tout à fait possible de transférer un contrat d’assurance-vie à une seule condition : que le transfert se fasse vers un autre contrat du même assureur.

Pour vous expliquer tout ça, on peut prendre l’exemple de LINXEA Avenir 2 et Yomoni. Les deux contrats sont proposés par des plateformes différentes, mais reposent sur le même assureur (l’endroit où sera placé votre argent) : ici, SURAVENIR.

Vous pouvez donc transférer en théorie transférer votre contrat LINXEA Avenir 2 vers Yomoni. Si vous vouliez aller chez Nalo, ça ne serait pas possible puisque l’assureur n’est pas le même.

Mais dans les faits, le transfert d’assurance-vie n’est pas si simple que ça. Préparez-vous dans beaucoup de cas à une petite bataille administrative.

Sinon, si vous aviez un ancien contrat qui ne vous plaît plus (trop de frais, etc.) et que vous voulez en changer, vous pouvez soit :

- Fermer le contrat. Vous ne profiterez pas des avantages côtés impôts si vous fermez un contrat de moins de 8 ans.

- Garder l’ancien contrat mais ne plus verser d’argent dessus.

C’est un calcul à faire (si l’ancien contrat ne vous rapporte presque rien, il peut être plus intéressant de le fermer, par exemple).

🚨 Est-ce que les assurances-vie en ligne sont plus dangereuses que les assurances-vie en banque ?

Tant que vous passez par une assurance-vie légitime avec tous les agréments nécessaires, les assurances-vie en ligne ne sont pas plus “dangereuses” que les alternatives en banque.

Et l’avantage, c’est que comme je l’ai dit plus haut, les contrats proposés en ligne vont souvent être plus intéressants que ceux des banques.

Il faut aussi savoir que du côté des assurances-vie en ligne “normales” ou des robo-advisors, vous avez aussi généralement accès à un service client et à des conseillers pour vous aiguiller. Ce n’est pas parce que vous ne passez par un contrat en ligne que personne ne sera là pour vous aider. Au contraire : pour en avoir testé plusieurs, les services clients sont souvent très compétents.

En résumé

Quand on les regarde de l’extérieur, tous les contrats d’assurance-vie peuvent avoir l’air quasi identiques.

Mais en réalité, il y a d’énormes différences entre elles : que ce soit au niveau des frais, des investissements proposés, de la qualité de leur fonds euro, de leur service client, et bien plus encore.

Prendre le temps de choisir le bon contrat vous facilitera non seulement la vie, mais cela peut aussi vous faire économiser des milliers d’euros sur le long terme.

Ensuite, pour ce qui est des meilleurs contrats d’assurance-vie qui ont des tarifs et offres assez similaires, tout dépendra de vos préférences et de vos besoins personnels.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Pour reprendre la citation de Benjamin Franklin : Et plus de 230 ans après cette citation, c'est...

Comment savoir qu'on commence à vieillir un petit peu ? On grogne un peu plus qu'avant chaque fois...

Placement chouchou des Français, l’assurance vie est souvent un très bon moyen de placer son argent....

S'occuper de sa retraite, c'est comme faire du tricotin : on préfère laisser ça pour quand on sera...

En arrivant dans votre entreprise, vous avez peut-être eu la chance de recevoir une plaquette de...

Yomoni est l'une des nouvelles plateformes d'investissement qui sont venues dépoussiérer le monde...

Commentaires