Ramify : avis sur la plateforme d'épargne intelligente (2022)

Gérer ses investissements, c’est un peu comme cuisiner un Tikka Massala : ça prend du temps, ça demande des compétences, et tout le monde n’a pas envie de le faire soi-même.

Surtout que quand on parle d’investir son argent, les enjeux sont bien plus importants. Et beaucoup d’entre nous préfèrent laisser ça aux professionnels.

Heureusement, il existe des plateformes qui ont justement pour objectif de vous aider à investir sans vous prendre la tête. Et Ramify, une toute nouvelle fintech qui gère vos investissements à votre place, en fait partie.

Dans cet article, je vous donne mon avis sur Ramify, vous explique comment elle fonctionne, et vous donne ses avantages et ses inconvénients.

Ramify, qu’est-ce que c’est ?

Ramify se présente comme “une plateforme d’épargne intelligente”. Elle a été créée en 2021 par Samy Ouardini et Olivier Herbout.

Étant partis du constat que les Français souffrent d’un manque d’éducation financière et que les meilleurs services bancaires sont généralement réservés aux plus fortunés, elle a pour objectif de mettre la technologie au service de vos projets de vie en vous aidant à mieux placer votre argent.

Concrètement, elle vous indique dans quoi investir selon votre situation, mais elle gère aussi vos investissements à votre place. C’est ce qu’on appelle une gestion pilotée, et c’est la seule gestion disponible sur Ramify (d’autres courtiers en ligne proposent aussi une gestion libre pour celles et ceux qui veulent gérer leurs investissements eux-mêmes).

Ramify est une fintech avec une offre d'investissement 100 % en ligne qui vous propose d'investir votre argent à votre place tout en vous permettant d'optimiser votre fiscalité en quelques clics.

- Une assurance-vie qui gère vos investissements à votre place

- Calcule pour vous dans quoi investir entre une assurance-vie et/ou un Plan Épargne Retraite selon votre situation

- Un ticket d'entrée de 1 000 €

- Les frais les plus bas du marché aujourd'hui pour une assurance-vie en gestion pilotée

En résumé, il s’agit d’une sorte de conseiller en investissement digital.

On peut classer Ramify dans la catégorie des robo-advisors – un mot assez mystérieux pour parler des plateformes en ligne de conseils en investissement financier. En résumé, ce sont des services qui allient humains et algorithmes pour automatiser au mieux et au meilleur coût la gestion de votre épargne et de vos investissements.

Ce qui rend les plateformes comme Ramify aussi intéressantes, c’est que ce genre de services était jusque-là gardé précieusement entre les mains des banques privées (des branches de banques traditionnelles qui proposent des services haut de gamme et des conseils personnalisés aux clients les plus fortunés).

Ramify cherche justement à rendre le meilleur de la banque privée accessible à tous, même à ceux qui n’ont pas le patrimoine de Beyoncé.

- Un robo-advisor qui définit votre stratégie et gère pour vous vos investissements

- Propose un contrat d’assurance-vie et/ou un Plan Épargne Retraite en gestion pilotée

- Montant minimum pour investir de 1 000 €

- Propose une fonctionnalité d’optimisation fiscale

- Contrats assurés par APICIL

- Des frais parmi les plus bas sur le marché de la gestion pilotée

Ramify est bien régulée par l’AMF (le gendarme des marchés financiers qui a pour objectif de protéger l’épargne des Français) et possède le statut de Conseiller en Investissement Financier.

Comment fonctionne Ramify ?

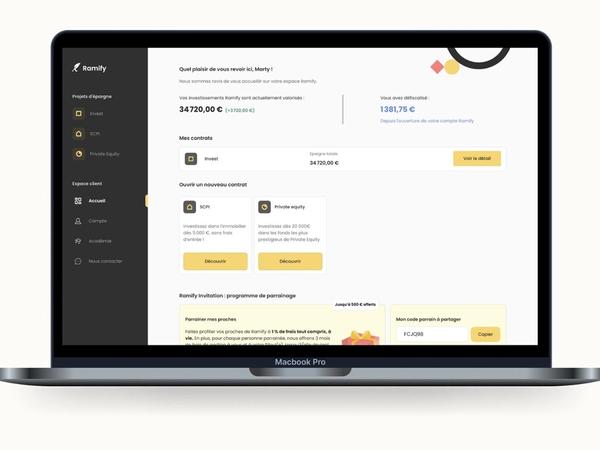

Déjà, il faut savoir que Ramify est une plateforme 100 % en ligne : c’est sur leur site internet que tout se passe (pas besoin de prendre un rendez-vous en banque et de signer et parapher 15 pages qu'on a fait semblant de lire).

Par contre, gros avantage : vous pouvez échanger avec leurs conseillers au téléphone gratuitement au moment de votre inscription pour vous faire guider et poser toutes vos questions.

L’argent que vous placez avec Ramify est en réalité conservé chez leur assureur partenaire, le grand groupe APICIL. Donc si Ramify venait à disparaître (on ne le souhaite pas, mais il ne faut jamais dire jamais), votre argent ne disparaîtrait pas : il restera dans tous les cas chez APICIL. C’est la différence entre un courtier (ici, Ramify) et un assureur.

Dans quoi est-ce que mon argent est investi ?

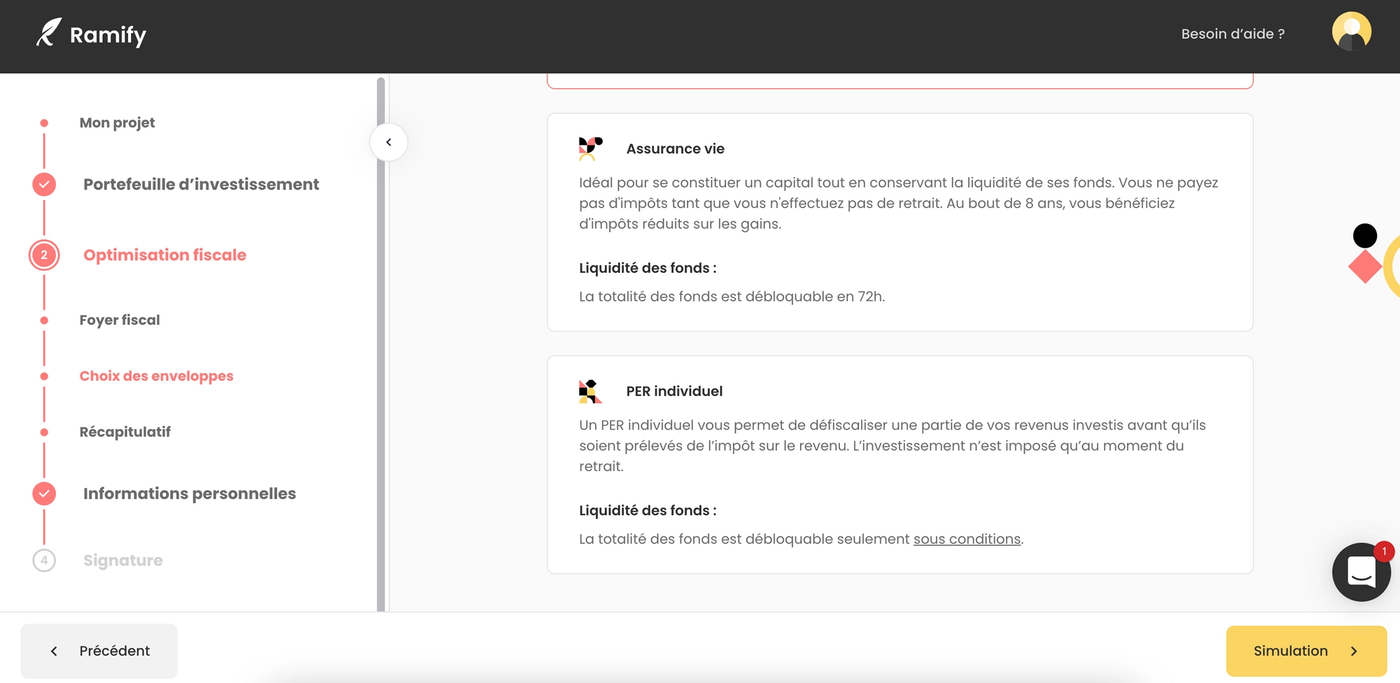

Pour l'expliquer simplement, Ramify vous permet d’investir à travers deux types de comptes différents (ce qu’on appelle une “enveloppe fiscale”) :

- L’assurance-vie : c’est l’un des contrats chouchou des Français (et qui n’a rien à voir avec un testament) : l’assurance-vie est un produit d’épargne et d’investissement qui vos permet de placer votre argent sur différents supports (en bourse, dans l’immobilier, etc.). Le tout en profitant d’une fiscalité avantageuse dès que votre contrat aura soufflé ses 8 bougies.

- Le Plan Épargne Retraite (PER) : Le PER individuel (qui n’est pas ouvert depuis votre entreprise) est un produit assez similaire à l’assurance-vie. Il vous permet d’épargner et d’investir pour vos vieux jours : l’argent que vous y placez est donc bloqué jusqu’à votre départ à la retraite (ou l’achat de votre résidence principale).

Ramify vous permet d’investir dans une assurance-vie et/ou un PER, ce qui nous amène justement à un point très important…

L’optimisation fiscale de Ramify

C’est l’une des grandes différences avec ses concurrents. Et à mon avis, Ramify se démarque nettement sur ce point. Ils ont aussi pour objectif de vous aider à optimiser votre fiscalité avec vos investissements.

Comme je vous le disais juste avant, Ramify vous permet d’accéder à la fois à un contrat d’assurance-vie et à un PER.

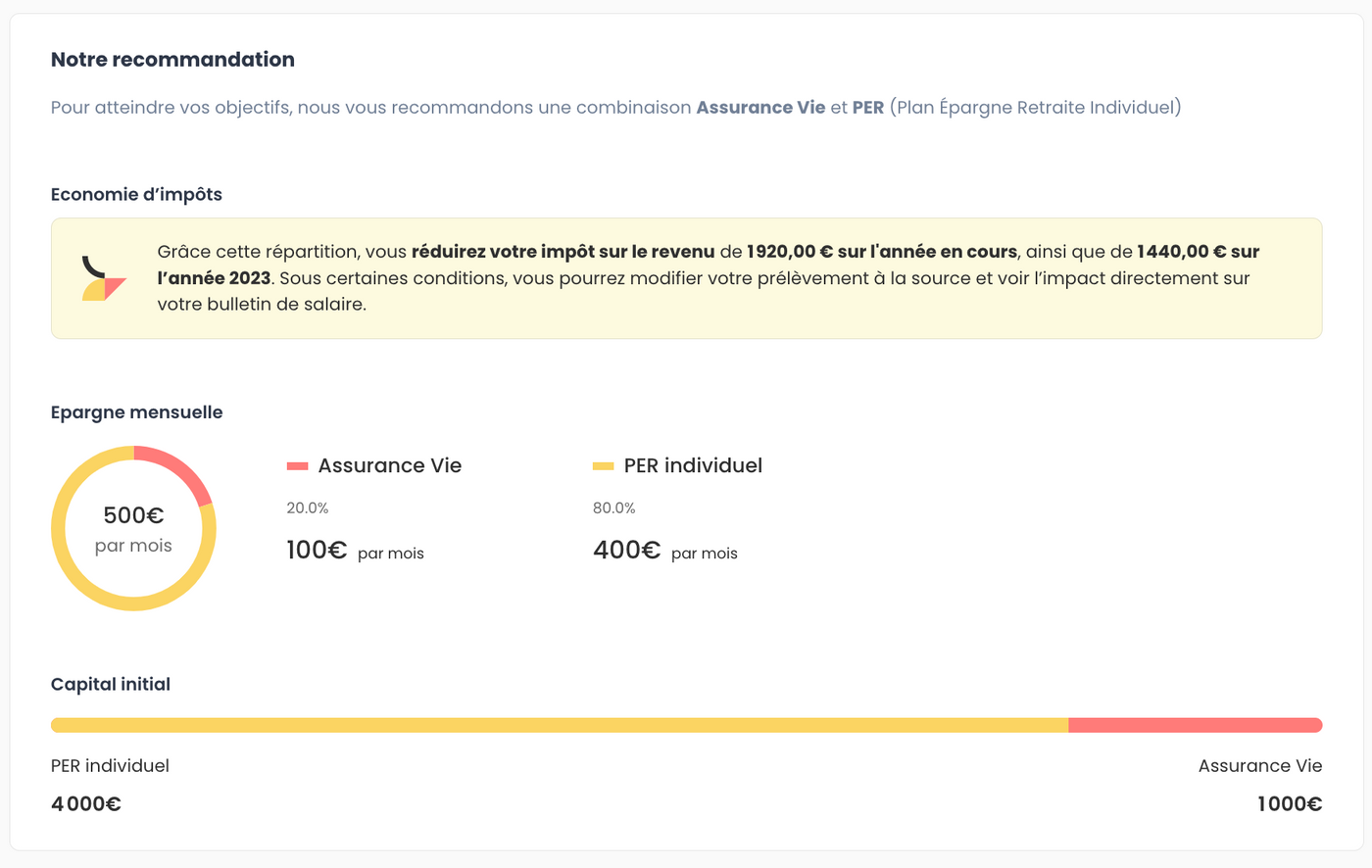

Mais le truc, c’est qu’ils vont vous recommander sur le(s)quel(s) placer de manière à avoir le maximum d’avantages côté impôts.

Je m’explique :

- Le PER permet de profiter d’avantages fiscaux dès aujourd’hui, à savoir déduire les versements que vous faites sur votre PER de vos revenus imposables sur l’année en cours (jusqu’à 10% de vos revenus). Par contre, l’argent est bloqué pendant plusieurs années : votre départ à la retraite ou l’achat de votre résidence principale, pas avant.

- L’assurance-vie vous donne des avantages fiscaux quand vous retirez votre argent après 8 ans ou plus, et l’argent que vous y placez n’est pas bloqué. Mais vous n’avez pas d’avantages particuliers aujourd’hui côté impôts.

En vous inscrivant sur Ramify, ils vous proposent une répartition des sommes à placer sur une assurance-vie et sur un PER selon votre situation pour profiter au maximum des avantages de ces deux contrats. Et si vous ouvrez les deux, tout se fait en une seule inscription, ce qui est un petit bonheur niveau simplicité.

En gros, vous pouvez profiter du meilleur des deux mondes très simplement, et sans avoir à faire les calculs vous-mêmes. Et ça, on aime.

Au moment de vous inscrire sur Ramify, vous avez le choix entre ouvrir une assurance-vie, un PER, ou les deux. Même si Ramify vous suggère une optimisation, vous êtes libre de suivre leur suggestion ou non.

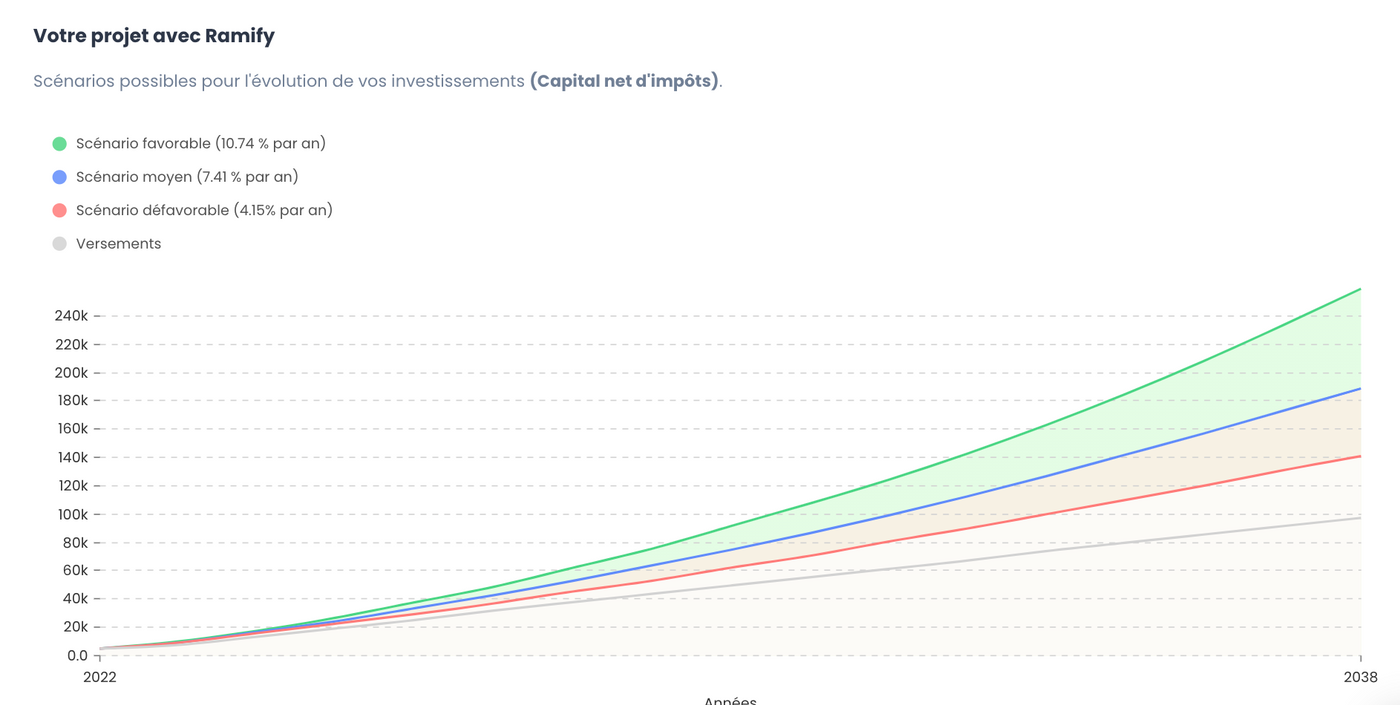

Ramify vous donne même une simulation qui vous permet de voir comment pourrait évoluer votre capital selon différents scénarios (favorable, défavorable, etc.).

N'oubliez pas que dans tous les cas, il existe des risques de perte, même si ça n'est pas reflété sur votre simulation.

Mons avis sur les offres de Ramify

Ramify propose deux “stratégies” (deux offres en quelque sorte) différentes parmi lesquelles vous allez devoir choisir pour investir votre argent :

- Ramify Flagship : Avec Flagship, la plateforme vous construit un portefeuille personnalisé composé d’actions en bourse et d’obligations (à travers ce qu’on appelle des trackers) mais aussi d’immobilier grâce à des SCPI.

- Ramify Essential : Avec Essential, votre portefeuille est exclusivement construit à travers des trackers d’actions et d’obligations pour un investissement hyper diversifié. Il vous permet d’investir directement dans plus de 3 000 entreprises dans le monde.

Pour les petits chanceux qui ont plus de 100 000 € à placer, Ramify propose aussi une offre Ramify Black avec des avantages encore plus poussés et l’investissement dans des fonds de Private Equity.

Une fois toutes les informations remplies, Ramify vous donne un score de risque qui va venir définir votre allocation (notamment si vos investissements vont avoir un risque plus important mais un potentiel de rendement aussi plus intéressant, ou un profil plus sécurisé mais avec un potentiel de rendement plus faible).

Votre situation peut bouger dans le temps, et votre capacité à prendre du risque aussi. Si votre situation change, vous pourrez modifier votre profil de risque dans le temps pour qu’il soit mieux adapté à votre nouvelle vie.

Une fois votre compte ouvert, Ramify pilote directement vos investissements selon la stratégie qui a été définie.

Les autres investissements proposés par Ramify

Au-delà de l’assurance-vie et du PER, Ramify permet également d’investir dans :

- Du Private Equity (de l’investissement dans des entreprises non cotées en bourse). Par contre, cet investissement n’est accessible qu’à partir de 1 000 €.

- Dans des SCPI en direct, pour ceux qui souhaitent aussi investir dans l’immobilier. Ici. Le ticket d’entrée pour investir est de 187 €. Depuis peu, Ramify propose aussi la possibilité d'investir dans des SCPI à crédit. En vous inscrivant sur le site (gratuitement, même sans investir) vous avez aussi accès à un simulateur SCPI pour vous aider à sélectionner les SCPI et vous accompagner dans votre projet d’investissement.

Vous pouvez accéder à ces produits sur la même interface que votre assurance-vie ou PER chez eux, ce qui est à nouveau particulièrement simple.

Quelles performances pour Ramify ?

Vu que Ramify est encore toute jeune, difficile d’avoir du recul sur ses performances.

Par contre, on peut facilement se faire une idée des performances théoriques en regardant les performances historiques de leurs portefeuilles (c’est ce qu’on appelle un backtest : on fait une simulation avec les données historiques pour voir quelles auraient été les performances de Ramify sur la stratégie d’investissement qu’ils ont sélectionnée).

Pour un niveau de risque 8/10 (considéré comme agressif), voici les performances en backtest de Ramify pour 2021 :

Quels sont les frais ?

En ce moment, Ramify propose une offre Early Access qui vous permet de payer seulement 1% de frais par an à vie sur vos investissements.

C’est à mon avis un tarif très bas en comparaison des autres robo-advisors (qui tournent plutôt autour des 1,6% par an), surtout vu la qualité de ce que propose Ramify. Et bien plus bas que les contrats que vous pouvez généralement retrouver en banque.

Pour les petits curieux, les frais se décomposent comme ça :

- 0,3% pour rémunérer Ramify

- 0,5% de frais d’enveloppe pour leur assureur APICIL

- 0,2% de frais moyens pour les fonds sur lesquels votre argent sera investi

Aussi, Ramify ne facture pas de frais sur versements ni de frais d’arbitrage.

- Rendez-vous sur le site internet de Ramify

Ramify.fr, et cliquez sur “Investir avec Ramify” (ou planifiez un appel avec un de leurs conseillers).

- Remplissez les informations demandées par la plateforme

Vous allez parler de votre objectif, combien vous comptez investir, votre situation personnelle, etc.

- Choisir votre stratégie d’investissement et votre enveloppe

En suivant (ou non) les recommandations et l’optimisation fiscale proposée par Ramify

- Valider vos informations personnelles

Vous devrez entre autres partager une copie de votre carte d’identité et un justificatif de domicile.

Une fois votre compte validé, vous pourrez accéder à votre espace personnel pour suivre la performance de vos investissements.

Avis sur Ramify : les avantages et les inconvénients

- Des frais très bas pour une gestion pilotée (pas de frais sur versement, d’ouverture, d’arbitrage…)

- Un ticket d’entrée relativement bas pour les services offerts (vous devez placer au moins 1 000 €)

- Propose une optimisation fiscale sur mesure selon votre situation (choix entre assurance-vie, PER ou les deux)

- Le contrat est entièrement gérable en ligne, mais avec un accompagnement humain par téléphone possible

- Ne propose pas de fonds euro (un support d’investissement sans risque mais à faible rendement) ni dans l’assurance-vie, ni sur le PER

- Une plateforme encore jeune à suivre au cours des prochaines années

Mon avis sur Ramify en résumé

Mon avis sur Ramify est globalement très positif. La plateforme réussit à se démarquer des autres robo-advisors avec sa fonctionnalité d’optimisation fiscale que je trouve personnellement très intéressante.

Sans parler de l’utilisation de trackers, aussi utilisés par les autres robo-advisors, qui vous permet de diversifier simplement votre épargne en évitant les frais (parfois très élevés) des autres fonds d’investissement classiques.

Je suis pressée de voir encore plus d’évolutions et de fonctionnalités arriver à l’avenir (investissement responsable, etc.), mais pour une nouvelle arrivée, elle se positionne très bien par rapport à ses concurrents.

Et les clients semblent aussi particulièrement satisfaits, puisqu’ils profitent de la très jolie note de 4,7/5 sur Trustpilot.

Ramify est une fintech avec une offre d'investissement 100 % en ligne qui vous propose d'investir votre argent à votre place tout en vous permettant d'optimiser votre fiscalité en quelques clics.

Ramify, Yomoni ou Nalo : le comparatif

Ramify | Yomoni | Nalo | |

|---|---|---|---|

Frais de gestion par an | 1 % (offre Early Access) | 1,60 % | 1,65 % |

Frais sur versement | Aucun | Aucun | Aucun |

Frais d’arbitrage | Aucun | Aucun | Aucun |

Minimum à investir à l’ouverture du compte | 1 000 € | 1 000 € | 1 000 € |

Comptes proposés |

|

| Assurance-vie |

Performances en 2021 (varient selon le profil) de l’assurance-vie frais de gestion déjà déduits | Entre 3,7 % et 8,77 % (pour Essentiel) et entre 5,78% et 8,97 % (pour Flagship) | Entre 1,6 % et 22,7 % | Entre 0,8 % et 17,8 % |

Accès à un portefeuille d’investissement socialement responsable | Non | Oui | Oui |

Gestion Multi-projet | Non | Non | Oui |

Optimisation fiscale | Oui | Non | Non |

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Aujourd'hui, je vous présente les différentes choses à prendre en compte quand on compare des...

Si vous avez pour objectif de faire grandir votre capital, vous devez le savoir : gagner de l'argent...

Pour reprendre la citation de Benjamin Franklin : Et plus de 230 ans après cette citation, c'est...

L'assurance-vie est au cœur d'un vrai paradoxe. D'un côté, c'est un peu le petit chouchou des...

Évolution Vie est un contrat d’assurance-vie particulièrement populaire, disponible chez...

On vous le répète souvent dans nos articles à ce sujet. Si l'assurance-vie est en général un...

Commentaires