PEA : fonctionnement & comparatif des offres (2022)

Ce n'est pas vraiment un secret : le monde de la finance adore les acronymes. Mais s'il y en a un qui vaut le coup d'œil, c'est le PEA.

Car au-delà d'être une jolie suite de lettre, le Plan Épargne en Actions mérite vraiment d'être connu et compris pour tous les avantages qu'il peut offrir à votre épargne.

Et s'il a bien des atouts – notamment pour vos impôts – il a aussi quelques inconvénients qu'il est important de connaître avant de se lancer.

Voici un guide complet sur le PEA, son fonctionnement, ses avantages et ses inconvénients... et tout ce qu'il faut savoir avant d'en ouvrir un.

Qu'est-ce qu'un PEA ?

Le PEA, pour plan d'épargne en actions, est ce qu'on appelle une enveloppe fiscale.

Plus simplement, il s'agit d'un produit d'épargne vous permettant d'investir en bourse.

Mais le PEA est en plus une "niche fiscale", puisqu'il vous permet d'investir tout en profitant d'avantages fiscaux (et franchement, qui n'aime pas payer moins d'impôts ?).

C'est aussi un produit d'épargne réglementé : c'est-à-dire que c'est l'État qui fixe les règles de son fonctionnement. Le PEA a d'ailleurs justement été créé par l'État avec pour objectif d'encourager les Français à investir dans les actions françaises et européennes.

Les différents types de PEA

Dans cet article, nous allons principalement vous présenter le PEA classique, mais il faut aussi savoir qu'il existe différents types de PEA.

Déjà, dans la catégorie des PEA classiques, on peut différencier les PEA bancaires et assurance.

- Le PEA bancaire (qui n'a pas nécessairement besoin d'être ouvert dans une banque à proprement parler, mais on y revient plus tard). C'est le plus connu et le plus utilisé en France. Il vous permet d'acheter des actions ou des parts de fonds d'investissement.

- Le PEA assurance. Ce type de PEA est ouvert auprès d'une compagnie d'assurance. Il se rapproche un peu plus du fonctionnement d'une assurance-vie (ou plus précisément un contrat de capitalisation, mais on ne va pas rentrer dans ces détails ici). Vous ne pouvez pas y acheter d'actions en direct, mais seulement investir dans des unités de compte comme pour une assurance vie. Les avantages fiscaux sont les mêmes, mais les frais sont généralement plus élevés que le PEA classique.

Gardez en tête qu'on ne peut détenir qu'un seul PEA, d'où l'importance de bien le choisir.

Le PEA bancaire est souvent vu comme le plus souple, car il vous permet d'acheter des actions individuelles, des fonds, des ETF, etc. alors que le PEA assurance ne vous permet que d'investir dans des unités de compte avec un fonctionnement qui ressemble un peu à celui de l'assurance-vie. Mais comme toujours, tout dépend de ce que vous recherchez avec votre contrat.

Ensuite, en dehors du PEA classique, il existe aussi deux autres types de PEA (je sais, ça commence à faire beaucoup, mais ce sont les derniers, promis). On ne va pas trop les mentionner dans cet article, mais il est important de les connaître aussi.

- Le PEA Jeune. Il est dédié aux 18-25 ans qui sont rattachés au foyer fiscal de leurs parents. La limite des versements est plus faible (20 000 €).

- Le PEA PME. Le PEA-PME est un compte vous permettant d'investir, comme son nom le laisse subtilement entendre, dans des PME de l'Union Européenne. L'avantage, c'est que celui-ci est cumulable avec un PEA classique. Ici, le plafond est de 75 000 €.

On y revient plus loin, mais mieux vaut prendre le temps de comparer les offres avant d'ouvrir un contrat sans réfléchir à sa banque.

Aujourd'hui, de nombreux courtiers et banques en ligne offrent des contrats qui peuvent être aussi être très intéressants.

Au lieu de seulement regarder du côté de votre banque, renseignez-vous auprès de banques en lignes, de courtiers en ligne, etc. (par exemple, on peut citer Fortuneo ou Bourse Direct).

Comment fonctionne le PEA ?

Le fonctionnement du PEA est un peu différent d'autres enveloppes fiscales comme le compte-titres, par exemple.

Sa première particularité, c'est que le PEA ne vous permet d'investir que dans :

- des entreprises qui ont leur siège social dans l'Union Européenne

- ou des fonds d'investissement qui investissent eux-mêmes au moins à 75% dans des titres d'entreprises cotées de l'Union Européenne.

Vous pouvez donc y acheter des actions individuelles, mais aussi des fonds d'investissement et des trackers.

Ces derniers vous permettent d'investir indirectement hors Europe : vous pouvez investir par exemple sur un tracker Monde ou US qui vous permet d'investir dans des entreprises américaines, par exemple, même depuis un PEA.

Quel est le plafond du PEA ?

Le plafond du PEA classique est de 150 000 € pour une personne seule et de 300 000 € pour un couple pacsé ou marié (à condition que chacun ait ouvert un PEA).

Vous pouvez également cumuler un PEA et PEA-PME, mais le total des deux ne doit pas dépasser 225 000 €.

Type de PEA | Plafond |

|---|---|

PEA classique | 150 000 € |

PEA-PME | 225 000 € |

PEA Jeune | 20 000 € |

Il s'agit d'un plafond de versements uniquement.

Si les investissements sur votre PEA prennent de la valeur et/ou que vous cumulez des intérêts (on l'espère bien 🤞), votre compte peut aller au delà de ce montant sans problème, et surtout sans limite.

Qui peut ouvrir un PEA ?

Premièrement, vous devez être majeur pour pouvoir ouvrir un PEA.

Il n'est possible d'avoir qu'un seul PEA par personne, et deux maximums par foyer fiscal (hors PEA Jeune). Par contre, il n'est pas possible d'ouvrir de PEA "joint".

Vous devez aussi être résident fiscal en France pour pouvoir ouvrir votre compte. En revanche, si vous venez à quitter la France, vous pourrez malgré tout conserver votre PEA (sauf si vous vous rendez dans un "État ou Territoire Non Coopératif"... brrr).

Quels sont les frais d'un PEA ?

Il existe différents types de frais sur les PEA, et ceux-ci vont varier d'un établissement à l'autre (l'endroit où vous allez ouvrir votre PEA). Prenez le temps de comparer les différents frais avant de faire votre choix.

Les frais les plus courants sont les suivants :

- Les frais de garde, ou droits de garde. Ils sont prélevés annuellement sur la valeur des titres (c'est-à-dire des actions ou fonds) que vous possédez. Si vous voulez faire des économies, vous pouvez privilégier un PEA sans aucuns frais de garde (il en existe plusieurs).

- Les frais de transaction. Ils sont prélevés chaque fois que vous placez un ordre et que celui-ci a été exécuté (que vous vendiez des titres ou que vous en achetiez). Ils vont souvent varier selon le montant de l'ordre que vous passez.

- Les frais d'ouverture. Ils ne peuvent aujourd'hui plus dépasser 10 €, ce qui est une bonne nouvelle. De nombreux contrats n'ont pas de frais d'ouverture du tout.

- Les frais d'inactivité. Certains établissements vous factureront des frais en cas d'inactivité sur votre compte. Par exemple, ils vous demanderont de passer un certain nombre d'ordres par mois. Évitez-les dès que possible.

Quelle est la fiscalité du PEA ?

L'un des gros avantages du PEA, c'est sa fiscalité particulièrement avantageuse.

Déjà, vous ne payez d'impôts qu'en cas de retrait d'argent de votre PEA. Tant que rien ne sort de votre PEA, vous n'êtes pas imposé, même si vous y achetez ou vendez des actions.

Ensuite, pour l'imposition en cas de retrait, celle-ci ne s'applique que sur vos gains (intérêts et/ou plus-value), c'est-à-dire l'argent que vous avez gagné et non pas toute la somme que vous retirez.

Enfin, tout dépend de l'âge de votre PEA – et surtout si celui-ci a plus ou moins de 5 ans. Voici un tableau qui résume l'imposition selon l'âge de votre contrat.

Âge du PEA | Imposition |

|---|---|

Avant 5 ans | Flat tax de 30% : impôt sur le revenu (12,80 %) + prélèvements sociaux (17,20%) ou application du barème progressif de l’impôt sur le revenu (selon votre choix) |

Après 5 ans | Exonération d'impôt sur le revenu (mais prélèvements sociaux de 17,20%) |

Pour savoir quand vous pourrez profiter de la fiscalité avantageuse du PEA, c'est la date d'ouverture de votre contrat qui compte – et non pas la date des versements.

C'est pour ça que vous avez peut-être déjà entendu parler de prendre date, c'est-à-dire d'ouvrir un compte dès maintenant même seulement avec le minimum demandé, pour commencer à faire tourner le compteur ⏱

Quand peut-on retirer l'argent de son PEA ?

Techniquement, vous pouvez retirer de l'argent de votre PEA à tout moment. Mais en réalité, un retrait avant 5 ans a pas mal de conséquences.

Depuis peu, il est possible dans certains cas de faire des retraits avant 5 ans sur son PEA sans risquer sa clôture. Mais cela n'est possible que dans certaines situations bien précises, à savoir si :

- Vous ou votre conjoint créez ou reprenez une entreprise

- Vous ou votre conjoint êtes licenciés, en invalidité, ou êtes mis à la retraite de manière anticipée

- Vous retirez de votre PEA des titres de sociétés en liquidation

Dans tous les autres cas, si vous retirez de l'argent de votre PEA avant 5 ans, celui-ci sera clôturé. Sans compter que vous perdrez aussi les avantages fiscaux mentionnés plus haut.

Au-delà de 5 ans, vous pouvez retirer ce que vous voulez, quand vous voulez.

Comment placer de l'argent et investir sur mon PEA ?

Déjà, il faut savoir que votre PEA sera obligatoirement rattaché à un compte en espèces.

Quand vous voudrez placer de l'argent sur votre PEA, vous devrez pour commencer créditer ce compte espèces, de la somme que vous voulez. Cela peut se faire par virement depuis votre compte bancaire classique, en paiement par carte, etc.

Mais tout ne s'arrête pas là : vous devrez ensuite acheter des titres avec cet argent. Si vous ne le faites pas, votre argent continuera à dormir sur le compte espèce de votre PEA et vous rapportera tout autant que votre compte courant, à savoir rien du tout.

Vous allez donc devoir "passer un ordre". Ce qui en langage courant veut juste dire acheter ou vendre des titres. Ici, en l'occurence, on veut passer un ordre d'achat.

Pour le faire, vous devrez simplement renseigner les informations qui vous seront demandées (le sens, c'est-à-dire si vous voulez acheter ou vendre, la quantité, etc.). Une fois votre ordre exécuté, il apparaîtra sur votre compte.

Transférer un PEA

À la différence d'autres enveloppes fiscales comme l'assurance-vie, il est complètement possible de transférer son PEA entre deux établissements.

Vous pouvez donc conserver votre "antériorité fiscale" – c'est-à-dire que le compteur des 5 ans pour profiter des avantages fiscaux ne repartira pas à zéro.

Sachez par contre que pendant la durée du transfert, vous ne pourrez passer aucun ordre.

Enfin, il y a une bonne et une mauvaise nouvelle.

La mauvaise, c'est que certains établissements appliquent des frais si vous souhaitez transférer votre PEA ailleurs.

La bonne, c'est que l'établissement qui va accueillir votre nouveau compte peut parfois prendre en charge ces frais.

En résumé : avantages et inconvénients

- Une fiscalité avantageuse : pas d'impôts sur le revenu sur les dividendes et plus-values dès que votre PEA a plus de 5 ans

- Premier versement demandé à l'ouverture en général assez faible (mais dépend de l'établissement dans lequel vous ouvrez votre PEA)

- Possibilité de transférer son PEA d'un établissement à l'autre

- Il faut éviter les retraits pendant 5 ans sous peine de pénalités, soit fiscales, soit une fermeture totale du compte (sachant que beaucoup d'experts conseillent de ne placer son argent qu'avec une vision long terme, ce n'est pas forcément un inconvénient)

- Plafond sur versements (qui reste malgré tout assez élevé)

- Les produits sur lesquels vous pouvez placer votre argent sont limités

- On ne peut ouvrir qu'un seul PEA par personne

Comparatif : quel est le meilleur PEA ?

Notre premier réflexe au moment d'ouvrir un PEA, c'est malheureusement souvent de nous rendre dans notre banque.

Comme je l'évoquais plutôt, il peut parfois être plus intéressant passer par un courtier spécialisé ou par une banque en ligne. Mais dans tous les cas, le bon réflexe reste de comparer les différentes offres avant de faire votre choix.

Parmi les éléments à prendre en compte pour choisir votre PEA, comparez :

- Les frais pratiqués. Cela va sans dire, mais le moins de frais, le mieux c'est.

- La qualité du service client. Un service client disponible et prêt à vous accompagner est à mon sens très important. C'est pour moi ce qui fait toute la différence.

- La facilité pour naviguer l'interface. Devoir passer des ordres peut déjà sembler intimidant la première fois, mieux vaut éviter de le faire sur une interface incompréhensible.

Cela dit, voici un petit aperçu de quelques courtiers populaires en France.

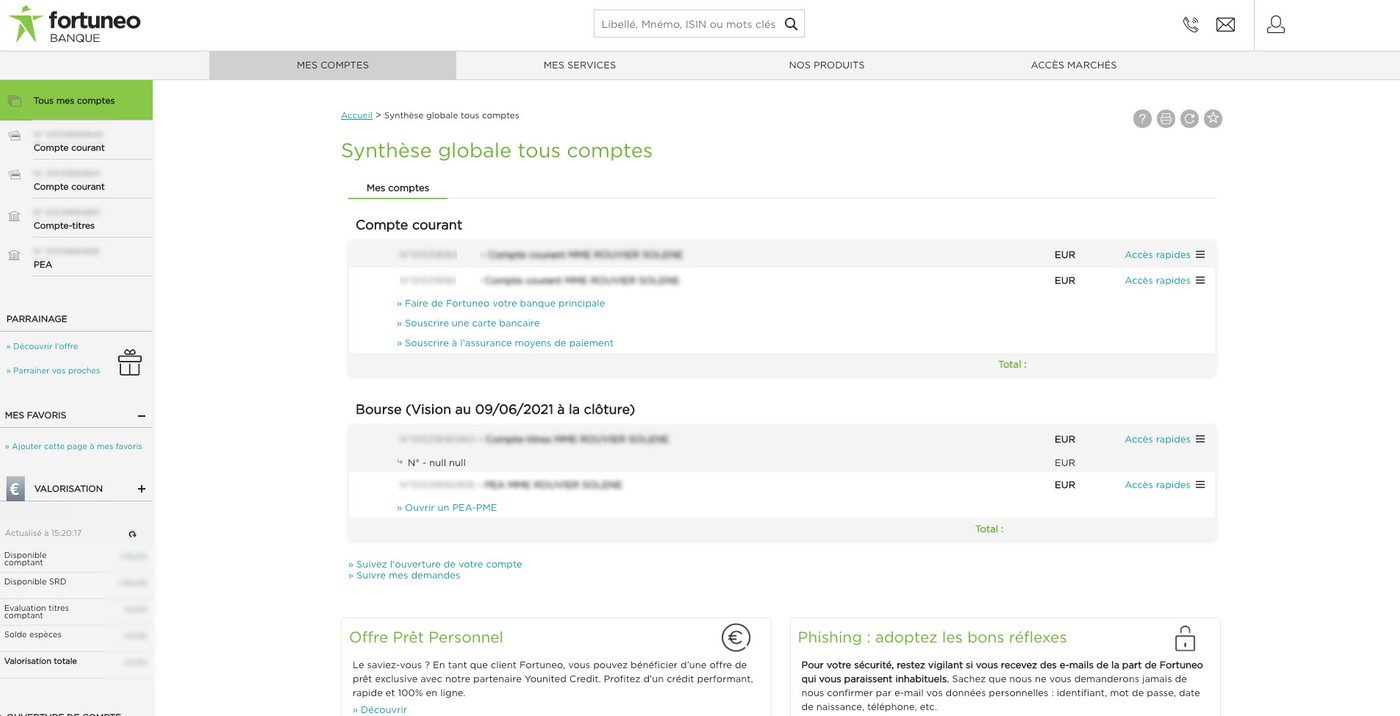

Fortuneo propose plusieurs offres de bourse, dont un PEA très intéressant aux tarifs attractifs et un excellent service client.

- Aucuns frais de garde ou de tenue de compte et des frais de transaction bas

- Versement minimum de 100 € pour ouvrir votre compte

- Gestion libre ou sous mandat

- Frais de transfert remboursés jusqu'à 2000 € (et offres promotionnelles fréquentes)

Bourse Direct est une plateforme en ligne qui vous permet d'ouvrir un compte-titres, un PEA ou une assurance-vie et d'investir en bourse dans des entreprises du monde entier.

- Accès à plusieurs types de comptes : PEA, compte-titres, assurance-vie...

- Des tarifs globalement bas (selon le compte)

- Un univers d’investissement varié

- Une plateforme au look assez ancien

BforBank est une banque en ligne qui vous permet d'investir dans un compte-titres ou un PEA simplement et en profitant de frais réduits, sans avoir à ouvrir un compte bancaire.

- Une banque en ligne qui propose un compte courant et des livrets d'épargne

- Propose des comptes pour investir comme un PEA et un compte-titres (sans avoir à ouvrir un compte courant)

- Des frais parmi les plus bas du marché, sans frais de transaction, d'ouverture ou d'inactivité

Fortuneo

Honnêtement, Fortuneo est un peu ex æquo avec Bourse Direct qu'on vous présente juste après, mais je préfère le présenter en premier car c'est là où j'ai ouvert mon PEA personnellement.

Le service client de Fortuneo est vraiment très qualitatif, et les frais attractifs. Ce ne sont pas globalement les frais les plus bas du marché, mais j'ai préféré passer par eux malgré tout suite à mon expérience avec Bourse Direct (dont je parle juste après).

L'ouverture est également rapide et simple. Si vous êtes clients dans la banque en ligne Fortuneo, c'est d'autant plus simple puisque vous pourrez centraliser tous vos comptes, (même si ça ne devrait pas être le seul critère à prendre en compte pour ouvrir votre PEA).

Vous pouvez ouvrir un compte à partir de 100 €. Fortuneo ne pratique pas de frais de garde ou d'inactivité.

Bourse Direct

Bourse Direct est aussi un très bon courtier. Mais j'ai personnellement eu une assez mauvaise expérience avec eux, et les avis semblent être similaires en ce moment, avec beaucoup de plaintes sur le service client. C'est la raison pour laquelle j'ai préféré aller chez Fortuneo.

Cela ne veut pas non plus dire que le problème ne sera pas résolu à l'avenir, auquel cas je n'hésiterais pas à modifier cet article. À chacun aussi de se faire sa propre expérience.

En tout cas, l'offre de Bourse Direct est solide, avec des frais parmi les plus bas du marché. Il n'y a pas de dépôt minimum, ce qui est idéal pour ceux qui veulent prendre date avec le placement le plus petit possible.

Pas non plus de droits de garde ni de frais d'inactivité.

Fortuneo propose plusieurs offres de bourse, dont un PEA très intéressant aux tarifs attractifs et un excellent service client.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Ça y est, vous êtes décidé : il est l'heure de placer vos euros durement gagnés. Et c'est une...

Quand il s'agit de placer votre argent, vous avez le choix entre différents types de comptes sur...

Faire ses premiers pas dans l’investissement, ça peut être autant passionnant que intidimant. Et...

Quand on veut commencer à investir en bourse, bien choisir son courtier est quelque chose...

Lorsqu’on fait ses premiers pas dans l’investissement, on ne sait souvent pas trop quel compte...

Depuis la publication de la première édition en 1949, L'Investisseur Intelligent de Benjamin Graham...

Commentaires