Meilleur PER : comparatif & classement des PER (2022)

Comment savoir qu'on commence à vieillir un petit peu ? On grogne un peu plus qu'avant chaque fois qu'on se lève du canapé, et on prend le temps de se renseigner sur quel est le meilleur PER.

Toute blague à part, le PER peut être un produit d'épargne très intéressant pour vous peu importe votre âge, que vous ayez la vingtaine ou la cinquantaine.

Tout simplement car le but du PER, c'est de mettre de l'argent de côté pour vos vieux jours tout en payant moins d'impôts aujourd'hui. Il peut donc dans certains cas être un très bon placement à ajouter à votre stratégie financière.

Mais encore faut-il choisir le meilleur contrat... Car tous ne se ressemblent pas, et faire le mauvais choix peut vous coûter (très) cher sur le long terme.

Dans cet article, je vous présente un comparatif des meilleurs PER, et comment choisir le contrat qui vous corresponde le mieux.

Les meilleurs PER du moment

Dans le reste de l'article, je vais vous présenter en détail comment choisir un Plan Épargne Retraite et les différentes choses à comparer avant de faire votre choix.

Mais pour les impatient(e)s, voici une première sélection de contrats qui valent le coup d'œil.

LINXEA Spirit PER est un produit innovant destiné à vous permettre de mettre de côté pour vos vieux jours sur un plan d'épargne retraite avec des frais parmi les plus bas du marché.

- Un Plan Épargne Retraite aux frais parmi les plus bas du marché

- Un minimum demandé pour investir de 500 €

- Plus de 710 supports d'investissements (dont des trackers, des SCPI et du Private Equity)

- Disponible en gestion libre, pilotée, ou les deux

- Contrat 100% en ligne

Caravel vous propose un Plan Épargne Retraite avec un objectif simple : vous permettre d'épargner pour votre retraite de façon simple et durable pour conserver la même qualité de vie aujourd'hui que le jour où vous cessez de travailler.

- Un contrat centré sur l'investissement socialement responsable

- Inscription et gestion 100% en ligne

- Choix parmi 3 plans d'investissements (dont un composé d'ETF)

- Se concentrent sur les indépendants, mais accessible à tous

Le contrat PER Placement-direct vous permet de préparer votre retraite dès maintenant tout en réduisant vos impôts. Le tout de manière économique, et avec un univers d'investissement exceptionnellement large.

- Des frais bas

- Une grande offre de supports d'investissements

- Bonus de rendement pour le fonds en euro sous conditions

- Le contrat ne peut pas être géré en ligne

Évolution PER est un plan d'épargne retraite distribué par Assurancevie.com. Accessible à partir de 500 € de versement initial, il fait partie des PER les moins chers du marché, sans aucuns frais sur versement ou d'arbitrage. Il vous propose plus de 110 supports d'investissement, dont la SC Pythagore sans frais d'entrée.

- Un Plan Épargne Retraite sans aucuns frais sur versement, d'ouverture ou d'arbitrage

- Des frais de gestion bas de 0,60% par an

- Versement de 500€ minimum pour ouvrir son compte

- Plus de 110 supports d’investissement (bourse, immobilier...)

- Gestion libre, évolutive ou les deux

Nalo propose un Plan Épargne Retraite (PER) avec une gestion sur mesure, des frais bas et l’accompagnement de conseillers pour vous aider à bien placer votre argent et préparer votre retraite.

- Un Plan Épargne Retraite 100% digital

- Des frais bas (1,6% par an maximum)

- Une sécurisation progressive à l'approche de la retraite

- Accompagnement par des conseillers

- Montant minimum d'ouverture de 1 000€

Comment fonctionne le PER ?

Le PER – ou Plan Épargne Retraite – est un produit qui, comme son nom l'indique subtilement, vous permet d'épargner pour votre retraite... tout en profitant d'avantages fiscaux dès maintenant.

Il a été créé par l'État dans le but d'encourager les Français à mettre de l'argent de côté pour avoir un petit complément de retraite à l'heure de leurs vieux jours.

Et quand on sait que le montant de sa retraite est en moyenne entre 25% et 25,5% inférieur au montant de son dernier salaire (étude de la DREES), on comprend l'importance de se construire un complément de revenus.

Si certaines entreprises offrent des plans d'épargne retraite, optionnels ou obligatoires, vous avez également l'option de mettre de l'argent de côté sur un PER Individuel, aussi appelé PERIN.

Le PERIN n'est pas en lien avec votre entreprise : c'est vous qui l'ouvrez où et quand vous voulez, et faites les versements que vous le désirez. C'est de ce type de PER dont je vais vous parler dans cet article.

Je vais vous présenter quelques spécificités du PER, mais si vous voulez apprendre plus sur son fonctionnement en détail, je vous encourage à lire notre guide dédié :

Comment récupère-t-on son argent une fois à la retraite ?

L'argent que vous placez sur votre PER est bloqué : vous ne pourrez en théorie pas le récupérer avant votre départ à la retraite.

Il existe par contre certaines situations qui peuvent vous permettre de récupérer votre argent de manière anticipée, comme :

- L'invalidité

- Le surendettement

- Le décès de votre époux/épouse ou de votre partenaire de PACS

- L'expiration de vos droits à l'allocation-chômage

- La cessation de votre activité suite à une liquidation judiciaire

- L'achat d'une résidence principale (sous conditions)

Ensuite, une fois à la retraite, vous aurez la possibilité de récupérer votre argent de deux façons :

- Sous forme de rente. Vous récupérez de manière régulière une partie de l'argent placé sur votre PER – généralement un certain montant tous les mois. Attention : certains frais de sortie en rente s'appliquent, et ceux-ci varient selon les établissements. Même si c'est loin d'être le seul, ce type de frais est pris en compte dans notre classement du meilleur PER.

- Sous forme de sortie en capital. Ici, vous récupérez d'un coup une partie ou la totalité des sommes placées sur votre PER.

La fiscalité du PER

L'un des gros avantages du PER, c'est le fait que vous puissiez défiscaliser les versements que vous effectuez dessus.

Vous pouvez déduire les versements que vous faites sur votre PER de vos revenus imposables sur l'année en question. Y verser de l'argent vous permet donc de payer moins d'impôts.

Par contre, bien entendu, les versements que vous pouvez défiscaliser sont limités à un certain montant chaque année.

Par exemple, si vous êtes salarié, vous pouvez défiscaliser jusqu'à 10% de vos revenus professionnels déclarés sur l'année précédente et dans la limite de 32 909 € en 2020

ou 4 114 € si ce montant est plus élevé que le précédent.

Ensuite, l'imposition dépendra de votre choix de sortie : en rente ou en capital.

Ici encore, si vous voulez rentrer dans le détail sur la question de la fiscalité, je vous explique tout dans notre guide sur le plan épargne retraite.

Si vous le voulez, vous pouvez choisir de ne pas défiscaliser les sommes versées sur votre PER.

Dans ce cas-ci, vous profiterez d'une fiscalité plus douce à la sortie.

Cette stratégie peut être particulièrement intéressante si vous n'êtes actuellement pas ou peu imposés.

Les placements disponibles

Il y a deux types de PER : les PER assurance, et les PER bancaires.

Dans cet article, je me concentre uniquement sur le PER assurance, qui est souvent un peu plus intéressant (même si tout dépend de votre situation).

Son fonctionnement est assez similaire à celui de l'assurance-vie, dans le sens ou vous avez accès à deux types de fonds :

- Des fonds euro 💶. Ce sont des fonds dont le capital est généralement garanti, c'est-à-dire que vous ne pouvez pas y perdre d'argent. Le fonds en euros permet de sécuriser tout ou partie de vos placements. Par contre, en contrepartie, ses rendements sont très faibles.

- Des unités de comptes 📈. Il s'agit cette fois-ci le plus souvent de fonds, qui sont placés sur les marchés financiers (en bourse) ou immobiliers. Leur objectif, c'est de dynamiser vos placements, c'est-à-dire d'obtenir des rendements plus intéressants qu'un fonds en euro. En contrepartie, le risque est plus élevé.

En investissant sur votre PER, vous allez devoir définir sur quelles parts de vos placements vous souhaitez prendre plus ou moins de risque. Vous pouvez le faire seul, ou accompagné d'un professionnel.

Les fonds euros et unités de compte proposés vont dépendre du contrat que vous ouvrez. D'où l'intérêt de choisir le meilleur PER, que je vous présente un peu plus bas dans cet article.

Qui peut ouvrir un PER ?

Il n'y a pas vraiment de conditions particulières à respecter pour ouvrir un PER : l'État ne donne aucune limite d'âge, de situation familiale, de revenus ou autre. En théorie, tout le monde peut ouvrir un PER.

Certaines règles peuvent par contre être mises en place par l'établissement dans lequel vous ouvrez votre contrat, donc gardez l'œil avant de signer. Par exemple, certains PER n'accepteront que les personnes qui ne sont pas déjà à la retraite quand d'autres seront ouverts aux retraités.

Comment choisir le bon PER ?

C'est le cas pour le PER, mais aussi pour de nombreux autres produits d'épargne comme l'assurance-vie. Quand on cherche à ouvrir un produit de ce type, on a tendance à se rendre en premier lieu dans sa banque traditionnelle.

Parce qu'on se dit que c'est plus simple, parce qu'on ne sait pas trop vers qui se tourner, ou même parce que votre banquier est le premier à vous en avoir parlé. On se dit qu'ouvrir son contrat en banque sera finalement plus simple.

Le problème ? C'est dans la plupart des cas une (grosse) erreur. De manière générale, les produits proposés par les banques de réseau sont loin d'être les meilleures options, et pour plusieurs raisons :

- Ils sont (trop) chargés en frais. Les frais pratiqués par les banques traditionnelles sont souvent excessivement élevés. Et sur un placement si long que le PER, vous pouvez facilement perdre des milliers d'euros sur le long terme.

- Ils ne proposent que des produits "maison". On adore le fait maison au resto, mais beaucoup moins à la banque. Votre banquier ne vous proposera que le PER de la banque dans laquelle il travaille, même si ce contrat n'est pas avantageux pour vous.

En résumé, qu’aller voir sa banque “par simplicité” pour ouvrir un produit d'épargne, c’est comme sortir avec son voisin de palier qui ne nous plaît pas vraiment “par simplicité” alors que vous pourrez probablement trouver quelqu'un qui vous correspondrait mieux en faisant quelques recherches.

Le magazine 60 Millions de Consommateurs a même spécialement analysé et insisté sur l'impact très négatif des frais souvent imposés aux PER.

Et quand il s'agit de trouver le meilleur PER, une bonne idée est de regarder du côté des courtiers en ligne. Mais vous devrez aussi prendre le temps de comparer les différentes offres.

Pour ça, concentrez-vous particulièrement sur :

- Les frais. On y vient juste après en détail.

- La quantité des fonds proposés. Si le contrat ne propose qu'une poignée de fonds sur lesquels placer votre argent, c'est généralement mauvais signe. Même si la quantité ne fait pas tout, vous devriez avoir un choix assez large de fonds parmi lesquels choisir. Certains contrats en proposent moins de 10, quand d'autres en proposent des centaines.

- La qualité des fonds proposés. Avoir un large choix, c'est bien. Mais avoir accès à des fonds de qualité, c'est mieux. Si vous ne savez pas vraiment comment déterminer si les fonds sont intéressants ou non vous-mêmes, sachez que c'est un critère que nous avons pris en compte dans notre classement des meilleurs PER à la fin de cet article.

Quels frais pour les PER ?

Pour choisir le meilleur PER, l'un des critères les plus importants sera de trouver un contrat avec le moins de frais possible.

Les frais les plus courants sur les PER sont les suivants.

- Les frais sur versement. C'est l'un des pires types de frais : il s'agit de frais qui vous sont facturés sur chacun de vos versements. La loi les empêche de dépasser 5%, ce qui est déjà beaucoup trop : vous devriez privilégier un contrat sans frais sur versement.

- Les frais annuels de gestion. Ces frais, souvent impossibles à éviter, vous sont facturés chaque année sur l'agent placé sur votre contrat. Ils tournent autour de 0,5 % et 0,7 % sur les meilleurs PER.

- Les frais d'arbitrage. Ils sont appliqués chaque fois que vous déplacez de l'argent d'un support vers l'autre à l'intérieur de votre PER (par exemple, depuis vos unités de compte vers votre fonds euro). Ils sont aussi à éviter, et sont en général de 0 % sur les meilleurs PER.

- Frais de transfert. Si vous aviez un ancien contrat et que vous voulez le transférer sur un nouveau PER, vous risquez de devoir payer des frais de transfert. Par contre, ils ne peuvent pas dépasser 1% du montant transféré.

- Les frais d'adhésion à l'association. Ce type de frais est relativement courant. Ils peuvent être facturés une fois au moment de l'ouverture de votre contrat, ou à l'année. Ils tournent en général entre 0 € et 30 €. Si vous pouvez les éviter, c'est tant mieux (par exemple, le contrat LINXEA Spirit PER vous les rembourse), mais ce n'est pas le type de frais le plus important.

Il existe un autre type de frais dont on parle peu, mais qui est pourtant bien présent : les frais propres aux fonds dans lesquels vous investissez.

Tous les frais que nous avons mentionnés jusque là sont des frais propres à l'enveloppe, c'est-à-dire au courtier auprès duquel vous ouvrez votre PER.

Mais à l'intérieur de ce PER, vous allez également investir dans des fonds, qui vont eux-même vous facturer leurs propres frais.

Il s'agit en général de frais d'entrée (sur versement) et/ou de frais de sortie et de frais de courants (qui s'apparentent aux frais de gestion).

Faites bien attention à ces frais, car ils peuvent eux aussi sérieusement impacter la performance de vos placements.

Chaque fonds sur lequel vous pouvez investir vous est présenté avec ce qu'on appelle un DICI, le Document d'Information Clés pour l'Investisseur, qui liste le détail de ces frais. Prenez bien le temps de l'analyser, et évitez les fonds avec des frais d'entrée ou de sortie, ou avec des frais courants trop élevés.

Les meilleurs PER du moment

Vous l'aurez probablement compris : bien comparer les contrats est essentiel.

Ce n'est pas parce que le PER est un produit intéressant que tous les contrats seront les mêmes – bien loin de là.

Le meilleur PER sera celui qui vous permet d'avoir le meilleur rendement, le moins de contraintes, et le moins de frais par rapport à vos objectifs.

Et honnêtement, il y a aujourd'hui des dizaines d'offres intéressantes que l'on a analysées pour cet article.

Mais je préfère vous présenter notre sélection de contrats préférés, qui sont dans le haut du classement des meilleurs PER aujourd'hui.

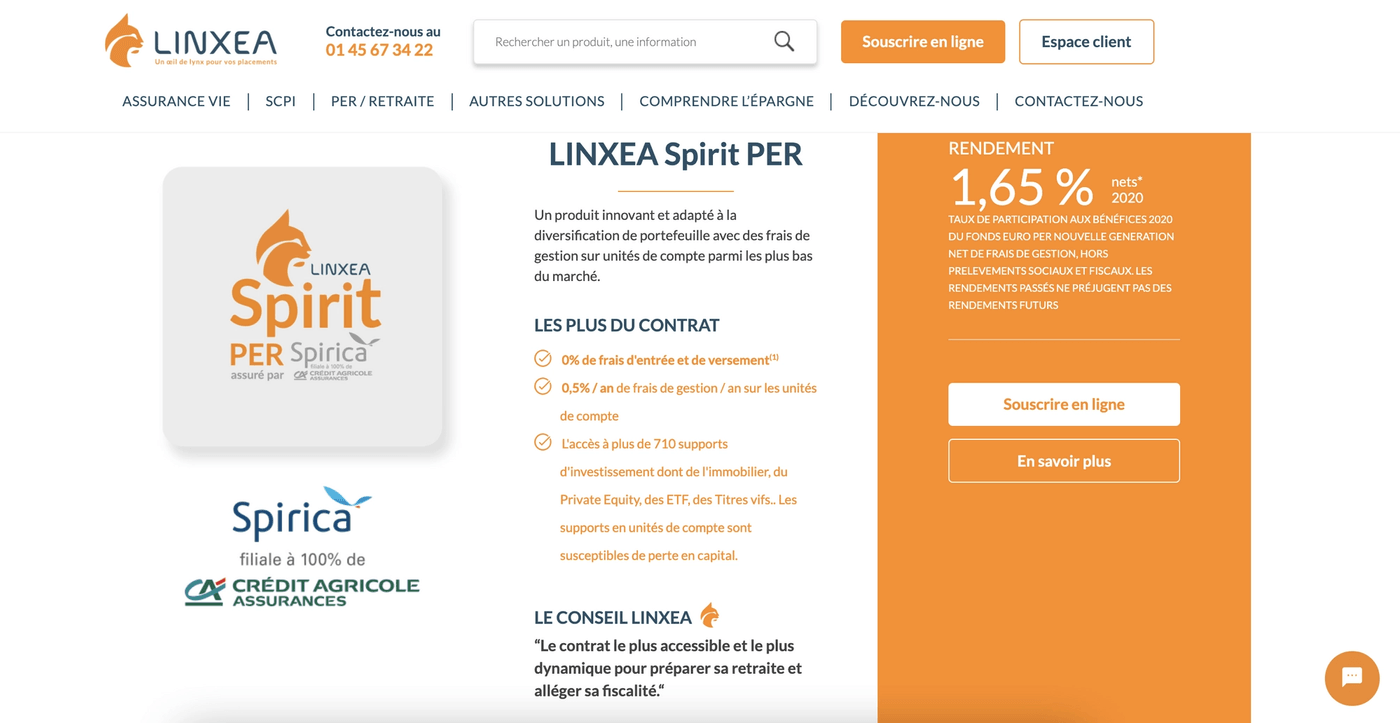

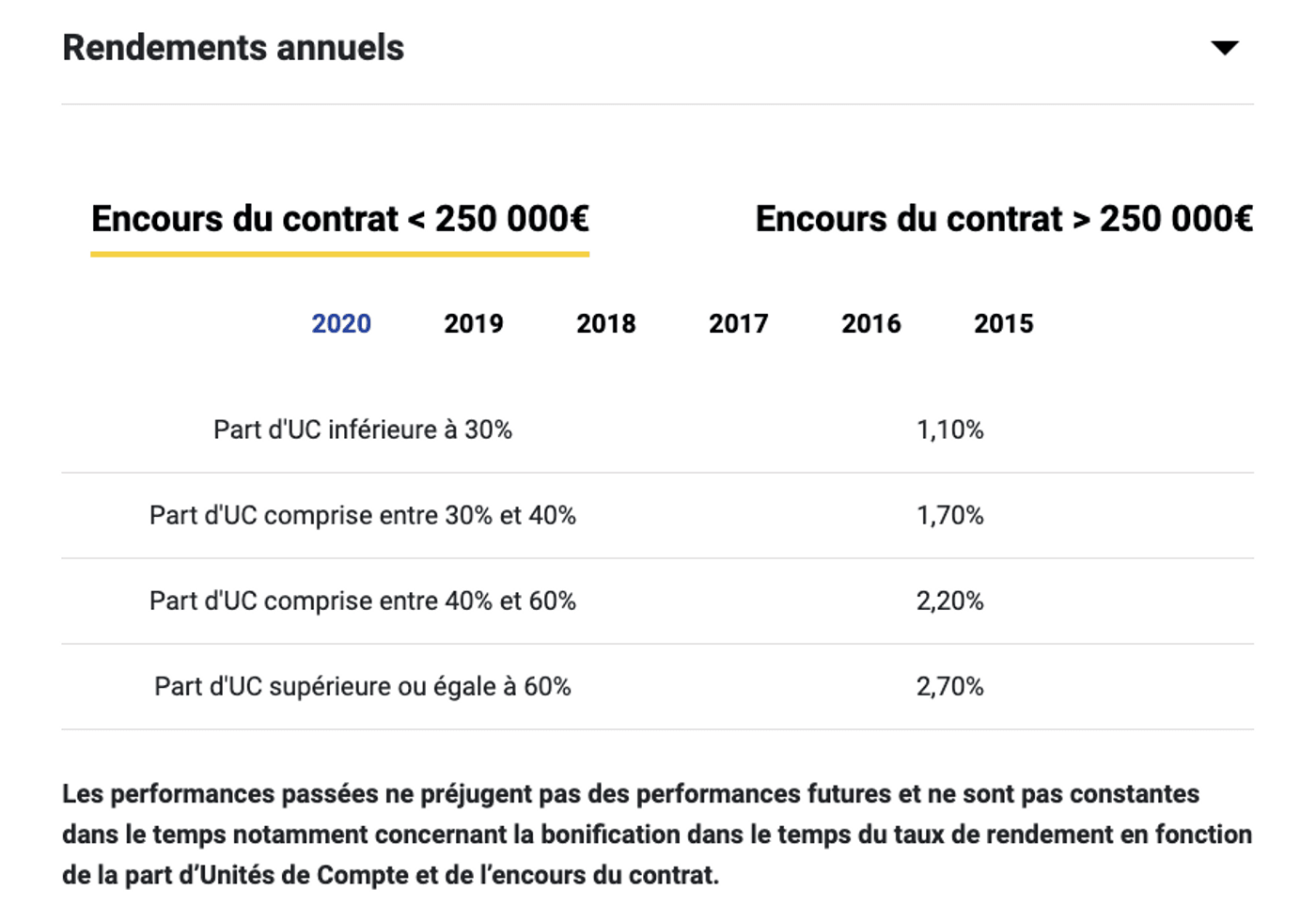

01 LINXEA Spirit PER

Le PER LINXEA Spirit est un peu notre contrat coup de cœur, et sans aucun doute d'un des meilleurs PER disponibles aujourd'hui.

C'est un excellent contrat aux frais vraiment bas, notamment avec des frais de gestion sur les unités de comptes probablement les plus bas du marché : 0,50 %.

Il est aussi très accessible puisque le versement minimum pour ouvrir un contrat est de 500 €. Vous pouvez ensuite faire des versements libres ou programmés à partir de 100 €.

Autre point fort : vous avez accès à plein de types de supports différents. Plus précisément, vous avez accès à plus de 710 supports d'investissement, y compris des ETF, de l'immobilier, des fonds d'investissement, et même des actions en direct !

Vous pouvez choisir entre gestion libre (vous sélectionnez et gérez vous-mêmes vos investissements) ou gestion pilotée (c'est cette option qui est activée par défaut). Bonus : pour la gestion pilotée, vous pouvez choisir dans ce contrat une gestion faite par Yomoni 100% en ETF, qui est un type de placement qu'on adore sur Moneylo.

Vous avez aussi la possibilité de mélanger gestion libre et pilotée, en ne déléguant par exemple la gestion que d'une certaine partie de votre contrat et en gérant le reste vous-mêmes.

LINXEA vous rembourse également les frais d'adhésion à l'association, même s'ils ne sont ici que de 10 € à l'adhésion.

LINXEA Spirit PER est donc un contrat aux frais très bas, et avec des supports extrêmement intéressants tant en termes de qualité que de quantité.

- Des frais parmi les plus bas du marché : 0 % de frais d'entrée, de versement ou d'arbitrage, et 0,5 % par an sur les unités de compte seulement

- Une sélection d'ETF aussi intéressante côté qualité que quantité, y compris l'accès à des ETF aux frais très bas

- Accès à plein de types d'investissements différents comme de l'immobilier (dont des SCPI), de la Private Equity (des titres d'actions non cotées en bourse) et même des actions en direct

- Adhésion et suivi de votre contrat possible 100 % en ligne (ou par dossier papier si vous préférez)

- PER très accessible à partir de 500 euros seulement

- Les frais de gestion du fonds euro sont un peu élevés (2%)

LINXEA Spirit PER est un produit innovant destiné à vous permettre de mettre de côté pour vos vieux jours sur un plan d'épargne retraite avec des frais parmi les plus bas du marché.

02 PER Placement-direct

Comme je vous le disais plus haut, les caractéristiques importantes d'un bon contrat sont entre autres des frais bas et un choix de supports intéressants.

Et ce sont justement deux qualités que l'on retrouve sans problème dans le contrat PER Placement-direct. Il est d'ailleurs au coude à coude avec ses concurrents pour le titre de meilleur PER.

C'est un contrat qui multiplie les récompenses, à la fois pour ses performances, ses frais de gestion ou encore son innovation.

Avec le PER Placement-direct, vous ne payez pas de frais de dossier, de versement ou d'arbitrages. Les frais de gestion sont aussi parmi les plus bas du marché : 0,60 % par an.

Aussi, le choix d'unités de compte est certainement le plus large : pas loin de 1 000 unités de compte disponibles !

Les frais d'adhésion à l'association sont ici de 25€.

Enfin, tout comme pour son contrat d'assurance-vie Darjeeling, le PER Placement-direct propose un système de bonification pour son fonds euro.

Tout simplement, le rendement du fonds euro pourra être plus ou moins élevé selon deux critères :

- La part de votre portefeuille investie dans des unités de compte. Plus les unités de comptes (UC) auront une place importante dans votre portefeuille, plus le rendement de votre fonds euro sera important.

- Le montant que vous placez sur l'assurance-vie. Vous avez également un bonus de rendement (actuellement de +0,20 %) si vous avez 250 000 € ou plus d'encours (c'est-à-dire d'argent placé).

Vous avez donc la possibilité de porter par exemple le rendement de votre fonds euro à 2,7 % même en plaçant moins de 250 000 €, ce qui est honnêtement très intéressant pour un fonds en euros.

- Des frais aussi parmi les plus bas du marché : 0 % de frais d'entrée, de versement ou d'arbitrage, et 0,6 % par an sur les unités de compte

- Des frais de gestion du fonds euro plus bas que pour LINXEA, ici à 0,60%

- Très grande offre de fonds (probablement la plus large du marché) avec l'accès à près de 1000 unités de compte dont 50 ETF

- Possibilité de mettre en place des options d'arbitrage automatique (à 0% également)

- Bonification du fonds euro qui vous permet d'aller jusqu'à un rendement de 2,7 % / 2,9 %

- Vous pouvez souscrire au contrat en ligne, mais la gestion doit ensuite se faire version papier

- Versement minimum de 900 € un peu plus élevé que les concurrents, mais possibilité de le réduire à 100 € en mettant ensuite en place des versements programmés de 100 € par mois

- Frais d'arrérage un peu plus élevés que chez d'autres courtiers en ligne

Le contrat PER Placement-direct vous permet de préparer votre retraite dès maintenant tout en réduisant vos impôts. Le tout de manière économique, et avec un univers d'investissement exceptionnellement large.

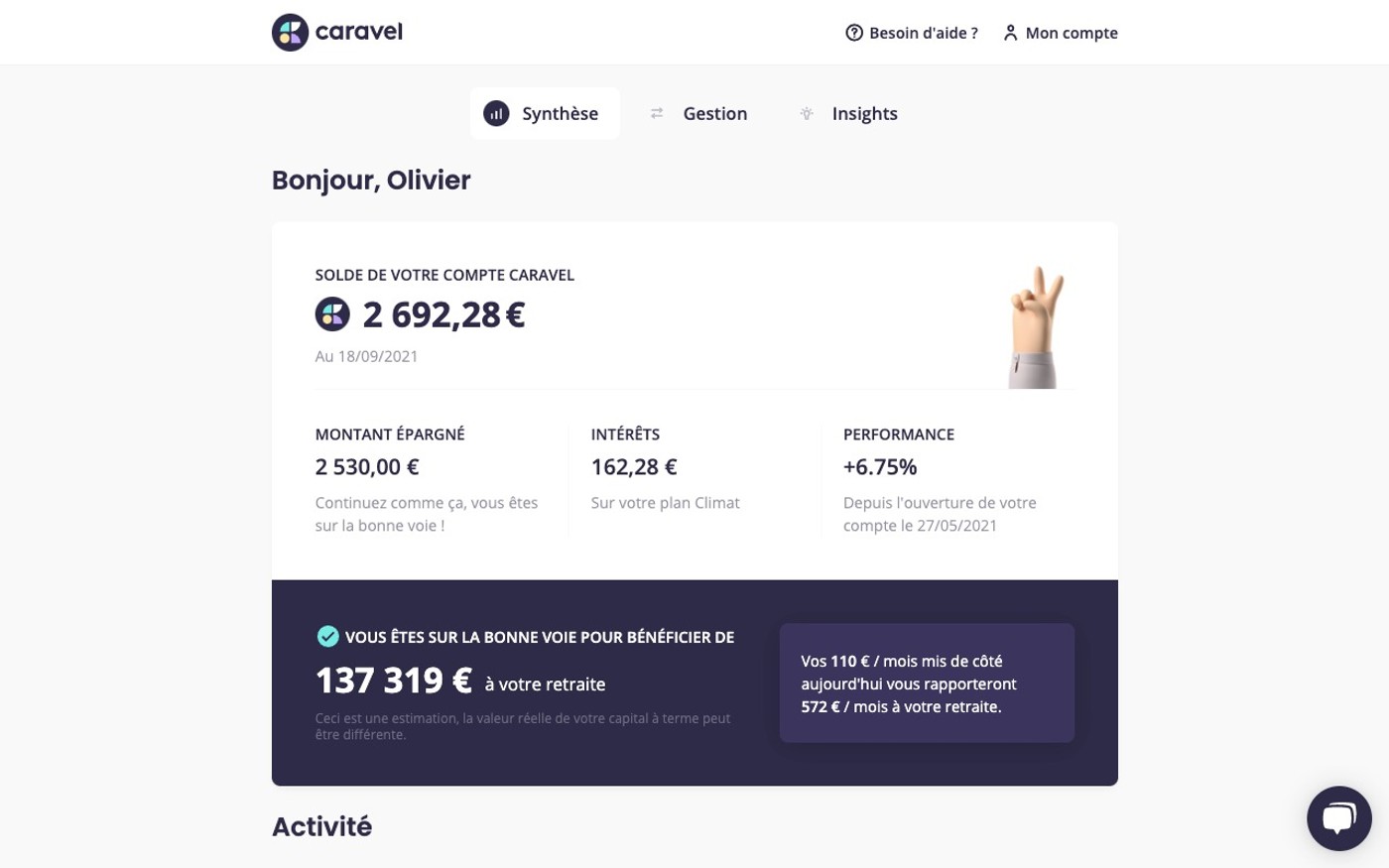

03 Caravel

Caravel nous vient tout droit de la fintech française.

En plus de nous proposer d'investir dans un plan d'épargne retraite pour nos vieux jours, Caravel nous permet d'investir cet argent dans des fonds d'investissement socialement responsables.

Et le tout à travers une offre (vraiment) transparente au niveau des frais.

Vous profitez donc de tous les avantages du PER (revenus complémentaires pour votre retraite, défiscalisation, etc.), tout en investissant dans le respect de vos valeurs.

Vous pouvez notamment investir dans 3 plans environnementaux ou sociaux, dont :

- Un plan Climat, centré sur la lutte contre le réchauffement climatique et la protection de l'environnement

- Un plan ETF Responsables (mon préféré 😊), composé d'ETF socialement responsables

- Un plan Solidaire, qui contribue au financement des activités les plus génératrices d'utilité sociale

Si vous préférez choisir et gérer vos investissements vous-même, vous pouvez aussi passer par une gestion libre avec un accès à plus de 700 supports.

Autre gros avantage de Caravel : sa simplicité de gestion en ligne. Le compte qui ne prend que quelques minutes à ouvrir, et l'accompagnement est vraiment de qualité (vous pouvez échanger rapidement avec le service client de Caravel à tout moment durant votre inscription).

Vous pouvez aussi faire une simulation gratuite à tout moment pour simuler votre épargne à l'âge de la retraite.

- Des frais parmi les plus bas du marché (pas de frais d'entrée, de versement, d'arbitrage, etc.)

- Centré investissements socialement responsables & écologie

- Une solution 100% en ligne et simple d'utilisation

- Transfert d'un ancien PER vers Caravel gratuit

- Solution transparente et claire (pas de "frais cachés" ou d'entourloupe)

- Inscription très rapide (moins de 8 minutes)

- Service client réactif mais aussi très qualitatif dans leurs réponses

- Les plans Solidaire et Climat qui proposent des fonds aux frais un peu élevés

- Une sélection assez mince d'ETF pour le moment

Caravel vous propose un Plan Épargne Retraite avec un objectif simple : vous permettre d'épargner pour votre retraite de façon simple et durable pour conserver la même qualité de vie aujourd'hui que le jour où vous cessez de travailler.

04 Évolution PER

Évolution PER est un contrat accessible en exclusivité sur le site d'Assurancevie.com.

Il a beaucoup d'avantages, comme des frais bas, un bon fonds en euros, et une sélection de plus de 110 supports sur lesquels investir – dont des supports immobiliers qui valent le coup d'œil.

Frais | À quoi correspondent ces frais ? | Montant |

|---|---|---|

Frais d’ouverture | Des frais que vous payez pour ouvrir votre compte | 0% |

Frais sur versements | Des frais que vous payez chaque fois que vous versez de l’argent sur votre contrat | 0% |

Frais de gestion sur le fonds euro | Des frais que vous payez chaque année sur l’argent placé sur votre fonds euro | 0,60% par an |

Frais de gestion sur les unités de compte | Des frais que vous payez chaque année sur l’argent placé sur vos unités de compte | 0,60% par an |

Frais de gestion évolutive (gestion sous mandat) | Des frais que vous payez pour laisser des pros gérer vos investissements à votre place | Inclus dans les frais de gestion |

Frais d’arbitrage | Des frais que vous payez pour déplacer votre argent d’un investissement vers un autre à l’intérieur de votre contrat | 0% |

Frais de transfert sortant | Des frais que vous payez pour sortir de l’argent votre contrat | 1% si le contrat a moins de 5 ans, sinon 0% |

Frais de sortie en rente | Des frais que vous payez si vous décidez de sortir votre argent sous forme de rente (un montant tous les mois) plutôt que de capital (vous retirez la somme qui vous intéresse quand vous le voulez) | 3% du montant de la rente |

Le versement minimum demandé pour ouvrir votre contrat est de 500 €. Vous pouvez ensuite choisir de mettre en place des versements programmés ou non.

Avec ce contrat, vous pouvez aussi choisir entre la gestion libre ou la gestion "évolutive". Avec la gestion évolutive, vos investissements sont choisis par des professionnels selon votre profil. Ensuite, la façon dont votre argent est réparti et placé va évoluer progressivement pour sécuriser vos placements à l'approche de votre date de départ à la retraite. Sympa.

Évolution PER est un plan d'épargne retraite distribué par Assurancevie.com. Accessible à partir de 500 € de versement initial, il fait partie des PER les moins chers du marché, sans aucuns frais sur versement ou d'arbitrage. Il vous propose plus de 110 supports d'investissement, dont la SC Pythagore sans frais d'entrée.

05 Le PER de Nalo

Nalo, qui était jusque-là très connue pour son assurance-vie, propose aussi depuis quelques temps un Plan Épargne Retraite.

Avec ce PER, votre placement est géré sur mesure selon votre situation et votre objectif de manière ultra-personnalisée (ce qui est un des grands atouts charme de Nalo).

L'avantage de Nalo, c'est aussi son ultra simplicité : le PER est proposé seulement en gestion pilotée (vous ne gérez pas vos investissements vous-même) et tout se fait en ligne très simplement. Vous profitez aussi de l'accompagnement de leurs conseillers privés.

Pour ce qui est des frais, on est ici à 1,60% par an tout compris.

Nalo propose un Plan Épargne Retraite (PER) avec une gestion sur mesure, des frais bas et l’accompagnement de conseillers pour vous aider à bien placer votre argent et préparer votre retraite.

Meilleur PER : comparatif des contrats

Contrat | LINXEA Spirit PER | Caravel | PER Placement-direct | Évolution PER | Le PER de Nalo |

|---|---|---|---|---|---|

Frais d'entrée | 0%* (à voir selon support) | 0% | 0% | 0%* (à voir selon support) | 0% |

Frais sur versements | 0% | 0% | 0% | 0% | 0% |

Frais de gestion du fonds euro | 2% | 0,6% | 0,6% | 0,6% | Fait partie du 1,6% par an tout compris |

Frais de gestion des unités de compte | 0,6% | 0,6% | 0,6% | 0,6% | Fait partie du 1,6% par an tout compris |

Frais d'arbitrage | 0 % | 0% | 0% | 0% | 0% |

Frais d’adhésion | 10€, remboursés par LINXEA | 8€ / an | 25€ | 20€ | 0€ |

Frais de sortie en rente | 0,50% | 1,5% | 3% | 3% | 1,5 % |

Versement minimum à l'ouverture | 500€ | 500€ | 900€ | 500€ | 1 000 € |

Mode(s) de gestion |

|

|

|

| Pilotée |

Gestion du contrat en ligne | Oui | Oui | Non | Oui | Oui |

En savoir plus 👉 |

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Vous avez entendu parler de Mon Petit Placement et vous vous demandez si ouvrir un compte est une...

On entend de plus en plus parler d’investissement en crypto autour de nous, et peut-être que vous...

Aujourd'hui, je vais vous lister et vous expliquer tous les différents frais que vous pouvez...

Quand on réfléchit à investir son argent, l'une des premières choses qui nous vient en tête, c'est...

L'assurance-vie est un placement tout particulièrement apprécié en France. Et ça se comprend quand...

L'assurance-vie est au cœur d'un vrai paradoxe. D'un côté, c'est un peu le petit chouchou des...

Commentaires