Assurance-vie ou PER : lequel faut-il choisir en 2022 ?

Aujourd'hui, je vais vous expliquer comment choisir entre l'assurance-vie ou le PER pour épargner pour vos vieux jours.

Et quand on sait que 7 Français sur 10 se disent inquiets pour leur retraite, on comprend l'importance de bien la préparer.

Surtout que si l'assurance-vie est aujourd'hui encore le petit chouchou des Français, le nouveau PER a un peu changé la donne.

Dans cet article, on parle fiscalité, frais, performance, etc. pour vous aider à choisir le meilleur support pour épargner pour votre retraite. 👵🏻

La différence entre l'assurance-vie et le PER

Pour mieux comprendre la différence entre ces deux types de contrats, il faut déjà comprendre ce qu'ils sont exactement.

Voici donc une petite présentation de ces deux produits et de leur fonctionnement.

L'assurance-vie, qu'est-ce que c'est ?

L'assurance-vie est un produit d'épargne vous permettant de placer et d'investir votre argent.

C'est le placement préféré des Français, puisque 53 % d'entre eux ont un contrat d'assurance-vie.

Et si on l'aime tant, c'est surtout parce qu'elle offre beaucoup d'avantages.

Même si son nom peut porter à confusion, l'assurance-vie n'a rien à voir avec une assurance décès. C'est avant tout un type de "compte" qui vous permet de placer et d'investir votre argent.

Mais en bonus, elle offre des avantages intéressants en cas de succession (même s'il est pertinent d'ouvrir une assurance-vie à tout âge).

Déjà, l'assurance-vie est généralement "multisupport", c'est-à-dire qu'elle vous permet d'investir sur différents types de supports :

- Des fonds euros. C'est là où la grande majorité d'entre nous place ses euros. Et si ce support intéresse autant, c'est surtout parce que son capital est garanti : vous ne pouvez pas y perdre d'argent (sans prendre en compte les frais). Par contre, son rendement est généralement (très) faible. On ne peut pas avoir le beurre et l'argent du beurre 🧈

- Des unités de compte. Ce sont des supports qui vous permettent cette fois-ci d'investir sur les marchés financiers ou immobiliers. Ici, votre capital n'est pas garanti. Par contre, les rendements sont en moyenne bien meilleurs que ceux du fonds euro.

L'assurance-vie peut vous servir à épargner pour votre retraite, mais aussi à mettre de côté pour plein d'autres projets.

Son fonds euro sécurisé fait qu'elle peut être un bon support pour son épargne à court/moyen terme, et les unités de compte peuvent apporter de la performance sur vos projets à plus long terme.

Aussi, contrairement au mythe qui circule encore, vous pouvez retirer l'argent placé sur votre assurance-vie à tout moment.

La seule chose à prendre en compte, c'est que la fiscalité de l'assurance-vie sera la plus avantageuse dès que votre contrat aura soufflé ses 8 bougies. C'est aussi pour ça qu'il est souvent recommandé d'y placer de l'argent pour une durée assez longue.

Le PER, qu'est-ce que c'est ?

Le Plan Épargne Retraite (PER) porte plutôt bien son nom. Il s'agit d'un plan qui vous permet d'épargner pour votre retraite.

Il a été créé spécialement dans le but d'encourager les Français à mettre de côté pour leurs vieux jours.

Jusqu'à 2019, il existait plusieurs solutions d'épargne retraite, que presque personne ne comprenait vraiment. Depuis, un effort a été fait par le gouvernement pour simplifier le système des PER.

On retrouve donc :

- Deux formes de PER d'entreprise 💼 (un optionnel, et un obligatoire).

- Un PER individuel 🙋🏼♀️, disponible pour tous (salariés, indépendants, etc. sans limite d'âge). C'est celui sur lequel on se concentrera dans cet article.

Le fonctionnement de base du PER est très similaire à celui de l'assurance-vie. C'est aussi un produit qui vous permet d'épargner – cette fois-ci pour votre retraite. Vous pouvez également y répartir votre argent entre fonds euro et unités de compte.

Techniquement, il existe deux types de PER : le PER assurance, et le PER bancaire.

- Le PER assurance est le plus répandu. C'est celui qui ressemble à une assurance-vie.

- Le PER bancaire est en réalité un compte-titres. Il vous permet d'acheter des actions en direct. Certains avantages du PER ne sont pas accessibles avec le PER bancaire.

Dans cet article, on se concentrera principalement sur le PER assurance.

Mais il y a aussi des différences significatives entre le PER et l'assurance-vie.

La première, c'est que l'argent placé sur un PER est bloqué. Et en théorie, il le restera jusqu'au moment de votre départ à la retraite.

Par contre, il existe quelques cas de déblocage anticipé (que je vous liste plus loin dans l'article). Mais globalement, il s'agit d'un placement dont l'objectif final est d'épargner pour votre retraite.

C'est une différence importante avec l'assurance-vie, dans laquelle vous pouvez retirer votre argent quand vous le voulez.

Autre différence à prendre en compte : le PER vous donne la possibilité de déduire les versements que vous y faites de vos revenus imposables sur l'année en cours.

Autrement dit, quand vous y placez de l'argent, vous pouvez déduire toute ou partie de ces versements des revenus que vous allez déclarer aux impôts l'année en question.

Dernier point : au moment de partir à la retraite, vous pouvez choisir de récupérer votre argent soit sous forme de rente, soit sous forme de capital (en une ou plusieurs fois). Ici, le fonctionnement est le même que pour l'assurance-vie qui vous permet aussi de sortir en rente ou en capital.

En résumé : les points communs et différences

Maintenant, prenons un petit moment pour résumer les points communs et les différences clés entre assurance-vie et PER.

Si certains points semblent flous, pas de panique : je vous les détaille juste après.

- Pas de conditions particulières d'ouverture (accessible à tout âge, peu importe votre situation professionnelle, etc.)

- Des versements à votre rythme, programmés et/ou occasionnels (selon l'établissement dans lequel vous ouvrez votre contrat)

- Possibilité de récupérer son argent sous forme de capital ou en rente (ou un mélange des deux)

- On peut ouvrir plusieurs contrats d'assurance-vie et plusieurs PER

- Vous ne payez pas d'impôts sur les gains tant que vous ne sortez pas d'argent de l'enveloppe

- Vous pouvez retirer l'argent placé sur une assurance-vie quand vous voulez, alors que l'argent placé sur un PER est bloqué sauf cas exceptionnel (accident de la vie, achat de résidence principale...)

- Le PER offre des avantages fiscaux au moment où vous y placez votre argent OU au moment où vous le retirez, selon vos préférences. Pour l'assurance-vie, vous ne pourrez profiter des avantages fiscaux qu'à la sortie

- On ne peut pas transférer un contrat d'assurance vie une fois que celui-ci est ouvert, alors qu'on peut transférer un PER

L'assurance-vie | Le PER | |

|---|---|---|

Défiscalisation possible pendant l'épargne | ❌ | ✅ |

Avantages fiscaux à la sortie | ✅ | *️⃣ (Possible si vous choisissez de défiscaliser à la sortie) |

Sortie en rente et en capital possible | ✅ | ✅ |

Possibilité de transférer son contrat | ❌ | ✅ |

Possibilité d'avoir plusieurs contrats | ✅ | ✅ |

Épargne déblocable à tout moment | ✅ | ❌ |

Avantages au moment de la succession | ✅ | *️⃣ (Oui si décès avant 70 ans, non après, sauf si le bénéficiaire est votre conjoint) |

Accessible depuis son entreprise | ❌ | ✅ (pour le PERCO et le PERCAT) |

Assurance-vie ou Plan Épargne Retraite : comment choisir ?

Je vais rentrer dans le détail sur les points communs et différences entre assurance-vie et PER dans le reste de l'article pour vous expliquer comment faire le meilleur choix.

Mais pour ceux qui préféreraient une réponse courte (et je ne vous en veux pas, promis), la voici :

👉 Le PER sera surtout avantageux si vous êtes fortement imposé pendant la phase d'épargne (c'est-à-dire pendant votre vie active). Si vous n'êtes peu ou pas imposés, son avantage face à l'assurance-vie se réduit de beaucoup.

L'assurance-vie, elle, sera plus intéressante si vous préférez la souplesse et la liberté de pouvoir retirer les sommes à tout moment. Et tout en profitant d'une fiscalité douce à la sortie.

Si vous êtes fortement imposés, PER et assurance-vie peuvent aussi être complémentaires.

Il existe des solutions comme Ramify qui peuvent vous indiquer, selon votre situation, s'il est plus intéressant pour vous d'investir depuis une assurance-vie, un PER ou les deux – et à hauteur de combien.

Vous pouvez utiliser le PER pour défiscaliser une partie de vos revenus, et l'assurance-vie en complément pour avoir une partie de votre argent disponible à tout moment (et notamment pour vos autres projets que la retraite).

Dans tous les cas, prenez le temps de vous renseigner sur des bons contrats d'assurance-vie et les meilleurs PER du marché – car choisir un bon contrat est essentiel sur un placement aussi long terme.

Maintenant, rentrons dans les détails.

La fiscalité

C'est ce qui va vraiment faire la différence entre assurance-vie et PER : ce qu'on appelle "la carotte fiscale". 🥕

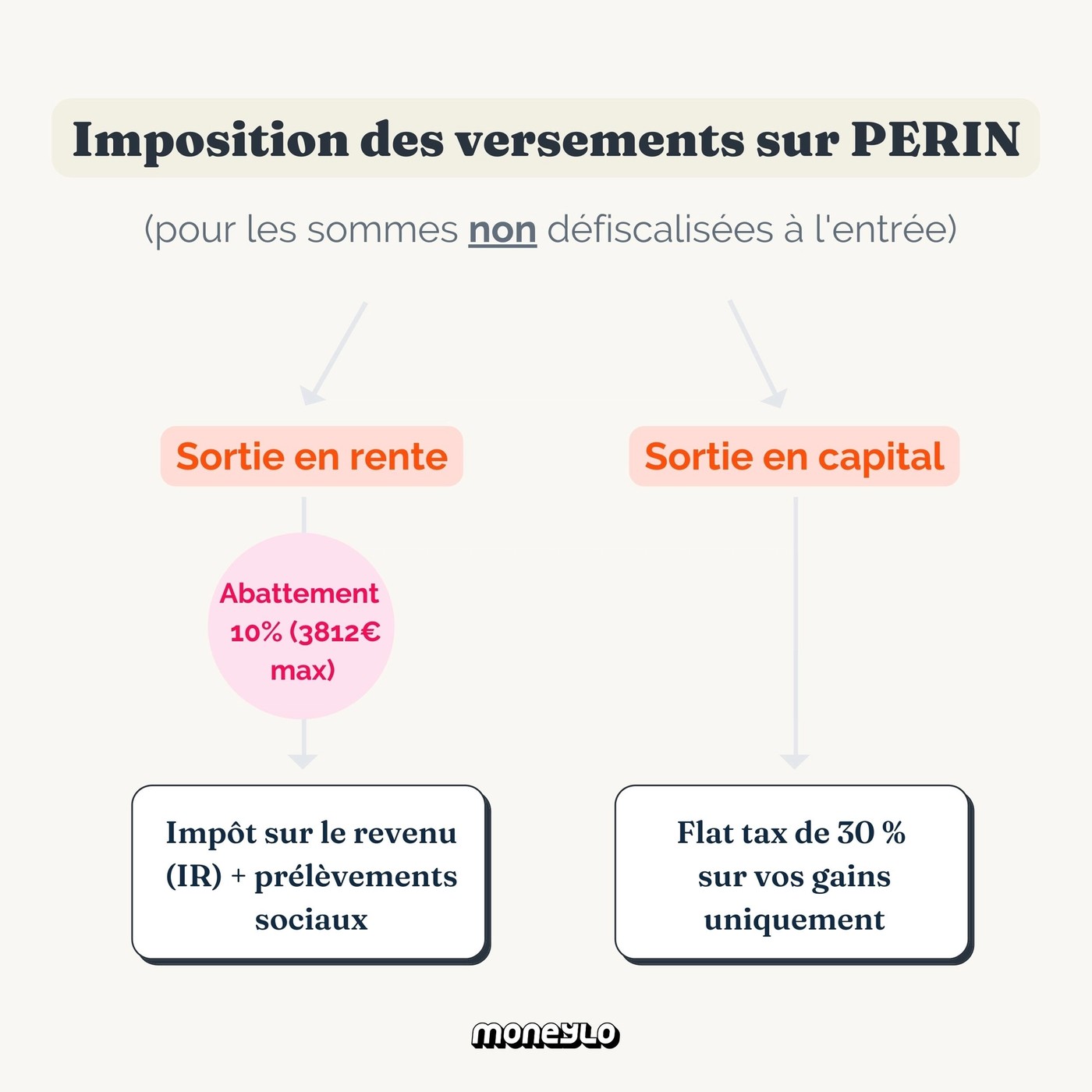

La fiscalité du PER

La première chose à savoir, c'est que vous pouvez choisir de défiscaliser les versements que vous y faites. Vous allez donc déduire les sommes placées sur votre PER de vos revenus imposables sur l'année en cours.

En réalité, il s'agit plutôt d'une imposition décalée dans le temps. Vous aurez un rattrapage au moment où vous récupérerez votre argent.

Mais celui-ci dépendra de la tranche d'imposition dans laquelle vous vous trouvez à la retraite (qui est généralement plus basse que celle de votre vie active).

Et votre argent aura eu le temps de fructifier pendant des années avant que vous n'ayez à payer des impôts dessus.

Mais il s'agit bel et bien d'un choix. Vous pouvez aussi décider de ne pas défiscaliser vos versements (par exemple, si vous n'êtes pas imposable : vous n'auriez aucun intérêt à le faire puisque vous ne payez déjà pas d'impôts).

Si vous choisissez de ne pas défiscaliser, vous profiterez alors d'une fiscalité plus douce à la sortie (mais qui n'offre pas de grands avantages par rapport à l'assurance-vie).

👉 Si vous défiscalisez, vous serez imposés de la manière suivante :

👉 Si vous ne défiscalisez pas, vous serez imposés de la manière suivante :

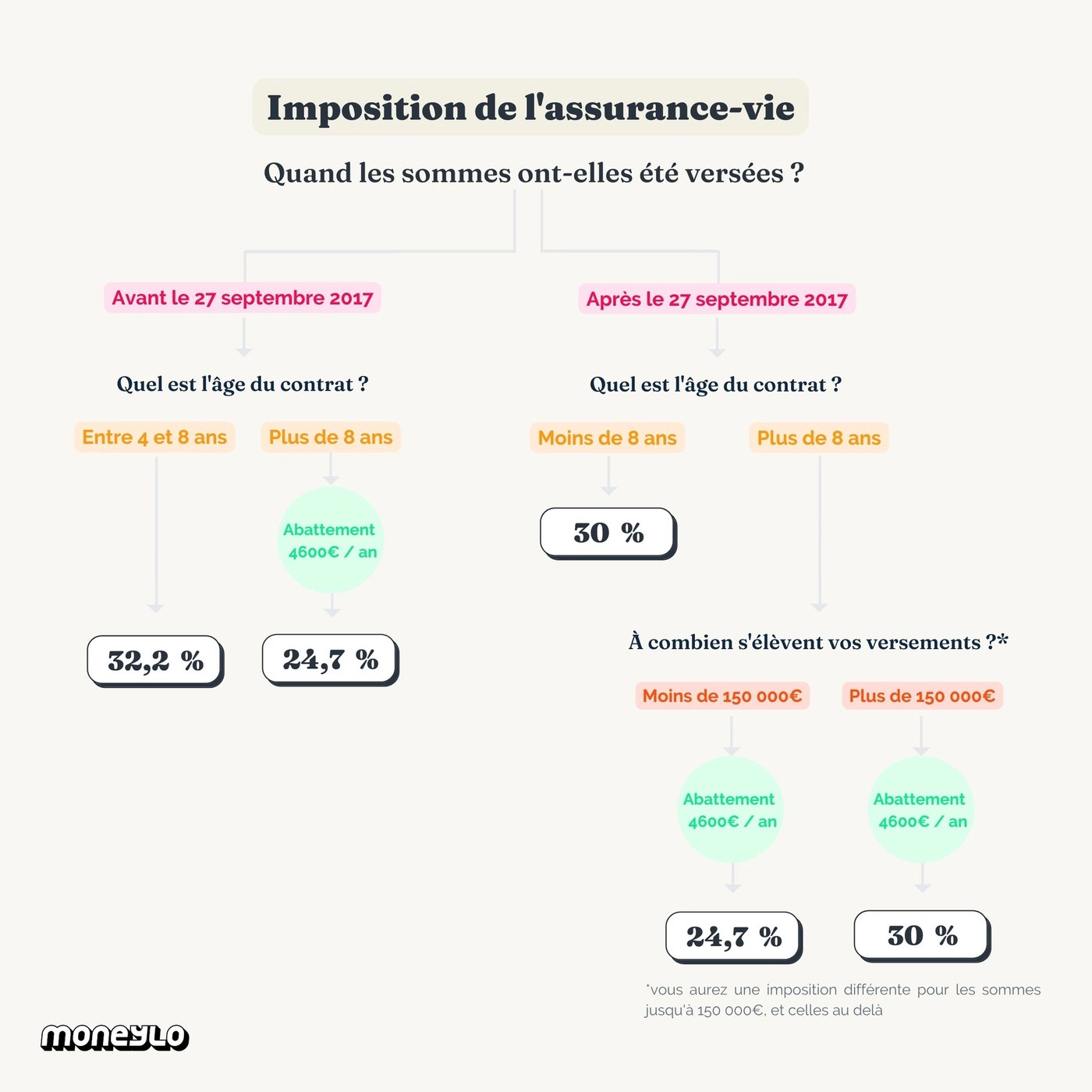

La fiscalité de l'assurance-vie

Maintenant, passons à un petit schéma sur la fiscalité de l'assurance-vie.

Sa fiscalité est particulièrement intéressante dès que votre contrat atteint ses 8 ans.

Après 8 ans, vous pouvez retirer une somme comprenant jusqu'à 4 600 € d'intérêts par an et par personne sans être imposé.

On parle ici d'un retrait d'une somme comprenant 4 600 € d'intérêts. Vous pouvez donc retirer bien plus que cette somme en réalité, tant que les intérêts associés sont de 4 600 € ou moins.

Ensuite, vous serez imposé entre 24,7 % et 30 % sur vos gains uniquement, selon la date de vos versements et leur montant.

Si vous choisissez la sortie en rente, vous serez aussi soumis à l'impôt sur le revenu (selon votre tranche marginale d'imposition au moment du retrait) et aux prélèvements sociaux – après un abattement entre 30 % et 70 % selon l'âge que vous aviez au moment des versements.

La sortie en capital est donc plus avantageuse (sachant que vous pouvez faire des sorties en capital en plusieurs fois pour ne pas tout retirer d'un coup).

En résumé, la fiscalité du PER est particulièrement intéressante pour ceux qui sont beaucoup imposés au moment d'y placer de l'argent. Sinon, l'assurance-vie reste généralement la plus avantageuse, surtout pour une sortie en capital.

C'est donc un calcul à faire de votre côté.

L'accès à votre argent

Ici, pas de chichi : c'est l'assurance-vie qui gagne de loin.

Tout simplement car les sommes placées sur un PER sont bloquées : vous ne pouvez pas les retirer avant votre départ à la retraite.

Il existe par contre quelques cas de déblocage anticipé qui vous permettent de faire un retrait avant l'heure :

- Invalidité

- Surendettement

- Décès de votre époux.se ou partenaire de Pacs

- Expiration des droits à l'allocation-chômage

- Cessation d'activité suite à une liquidation judiciaire

- Achat d'une résidence principale

Par contre, si vous retirez l'argent de votre PER en anticipé pour l'achat de votre résidence principale :

- Le capital que vous retirez sera soumis à l'impôt sur le revenu

- Les intérêts que vous avez gagnés sur se capital seront soumis au prélèvement forfaitaire unique (PFU) de 30%

L'assurance-vie est donc plus souple, et vous offre une liberté que le PER ne vous donne pas : un accès facile à votre argent (ce qu'on appelle la liquidité 💧).

Vous pouvez y retirer votre argent quand vous le voulez (l'idéal étant d'attendre que votre contrat ait atteint son 8ème anniversaire).

Mais ici encore, rien ne vous empêche d'ouvrir à la fois un PER et une assurance-vie pour profiter des avantages de chacun. Tout dépend de votre situation.

Le rendement

Ici, il n'y a pas de réponse précise. Pour l'un comme pour l'autre, la performance de votre assurance-vie ou de votre PER dépendra de ce que vous mettez dedans.

Vous (ou votre gestionnaire si vous choisissez de déléguer la gestion – on en parle après) allez choisir dans quoi vous allez investir selon plusieurs critères. Pour l'épargne retraite, tout dépendra surtout de l'âge qui vous sépare de la retraite.

En règle générale, plus vous allez partir à la retraite dans longtemps, plus vous pourrez prendre des risques. Le rendement de vos placements dépendra donc de nombreux facteurs personnels.

Autre chose à prendre en compte : les frais, qui vont venir impacter votre rendement, mais aussi l'imposition, selon si vous choisissez assurance-vie ou PER.

En résumé, il n'y a pas de différence entre les deux enveloppes en soi – tout dépend de votre situation.

Les frais

Les frais de l'assurance-vie et du PER sont sensiblement les mêmes.

La seule différence sera en général les frais d'adhésion qui seront à payer sur un PER, mais qui n'existent pas en assurance-vie. Ils sont souvent de quelques dizaines d'euros maximums, donc pas de quoi s'inquiéter.

Par contre, que ce soit pour votre PER ou votre assurance-vie, faites très attention aux frais qui vous seront facturés.

Sur des placements aussi long terme, ils peuvent vous coûter vraiment très cher (j'entends plusieurs milliers d'euros – oui oui, milliers).

Les frais dépendent de l'endroit où vous allez ouvrir votre contrat. D'où l'importance de bien comparer avant de faire son choix.

Évitez dès que possible les contrats qui facturent des frais sur versement ou des frais d'arbitrage.

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

La gestion de votre contrat

En théorie, vous aurez les mêmes options de gestion disponibles pour l'assurance-vie et pour le PER :

- La gestion libre : c'est vous qui gérez votre contrat de A à Z. Vous allez choisir directement dans quels fonds vous souhaitez investir, et suivez la performance de votre portefeuille vous-même. Vous ajustez également votre portefeuille pour le sécuriser au fil des années.

- La gestion déléguée (aussi appelée gestion pilotée ou sous mandat). Ici, vous confiez la gestion de vos investissements à un professionnel qui investira votre argent à votre place. Par contre, en échange, vous paierez des frais de gestion (qui peuvent parfois être élevés).

Par défaut, le mode de gestion de votre PER sera la "gestion pilotée à horizon". Votre argent est donc géré par un professionnel, qui sécurisera petit à petit votre patrimoine plus vous approchez de la retraite.

Vous pouvez en revanche demander une gestion libre au moment de souscrire si vous préférez.

Pour l'assurance-vie, vous aurez aussi généralement le choix entre ces deux gestions.

Certains établissements peuvent choisir de ne proposer qu'un seul mode de gestion.

C'est par exemple le cas de l'assurance-vie Nalo, qui ne propose qu'une gestion déléguée et pas de gestion libre.

Attention à bien choisir son contrat

Que vous choisissiez l'assurance-vie, le PER, ou les deux, il est essentiel de bien choisir votre contrat.

Et notamment d'en trouver un avec des supports d'investissement de qualité, et des frais bas.

Si vous hésitiez entre assurance-vie ou PER, une plateforme qu'il peut être intéressant de creuser est Ramify.

Il s'agit d'une plateforme d'investissement qui, selon votre situation et vos objectifs, va définir dans quoi vous devriez investir mais aussi gérer vos investissements à votre place.

Et l'un des gros avantages de Ramify, c'est qu'elle vous permet d'investir dans une assurance-vie, dans un PER, ou les deux.

La plateforme va même vous dire directement quel contrat il vaut mieux ouvrir selon votre situation, ou comment tirer parti du meilleur des deux contrats en vous disant combien répartir entre les deux.

Si le sujet vous intéresse, vous pouvez lire notre article de présentation de Ramify ici.

Ramify est une fintech avec une offre d'investissement 100 % en ligne qui vous propose d'investir votre argent à votre place tout en vous permettant d'optimiser votre fiscalité en quelques clics.

N'hésitez pas non plus à parcourir notre guide pour trouver le meilleur PER pour une comparaison des meilleures offres.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

L'investissement est un sujet extrêmement important dans le domaine des finances personnelles. Et...

L’assurance-vie reste le placement préféré des Français et des Françaises, notamment grâce à la...

Ah les retraites ! Vaste sujet de débat dans la sphère politique actuelle. Et tout le brouhaha qui...

L'assurance-vie est au cœur d'un vrai paradoxe. D'un côté, c'est un peu le petit chouchou des...

Vous avez peut-être déjà entendu parler du fameux fonds euro. Aussi appelé fonds en euros de son...

Quand on réfléchit à investir son argent, l'une des premières choses qui nous vient en tête, c'est...

Commentaires