Fonds euro : qu’est-ce que c’est, exactement ?

Vous avez peut-être déjà entendu parler du fameux fonds euro.

Aussi appelé fonds en euros de son petit nom, c’est la partie “sans risque” (ou presque) d’une assurance-vie. C’est-à-dire que si vous placez votre argent sur un fonds euro, vous avez généralement la garantie que l’argent placé vous sera restitué si besoin. Sympa, non ?

Il présente différents avantages mais aussi des inconvénients (ouais, c’était trop beau pour être vrai, désolé pour l’ascenseur émotionnel). Attention cependant : toutes les assurances-vie ne proposent pas les mêmes fonds euro et ça peut-être un peu difficile de savoir quels points regarder pour comparer aux mieux les offres.

C’est quoi un fonds euros ? Quels sont son fonctionnement et son rendement ? Quelle assurance-vie choisir pour un fonds euros au top du top ?

Moneylo vulgarise le concept pour vous éviter d’avoir (trop) mal à la tête et vous permettre de briller lors de vos apéros du samedi soir.

Le fonds euro, c’est quoi exactement ?

Reposons les bases, comme d’habituuuuude. 🎶

Lorsque l’on ouvre une assurance-vie, il est possible d’investir dans deux types de supports :

- Le fonds euro

- Les unités de compte

Le fonds euros, c’est le cœur du sujet d’aujourd’hui. C’est avant tout un placement sur lequel l’argent que vous déposez est (en totalité ou en partie) garanti.

Les unités de compte sont quant à elles des investissements avec un risque de perte en capital (c’est-à-dire que vous pouvez y perdre de l’argent) mais aussi avec un rendement potentiel bien plus intéressant.

Quelle est la différence majeure entre ces 2 supports ?

Dans le premier, votre capital est généralement garanti. Pas de panique, on en reparle plus loin. C’est-à-dire que votre assureur ou votre banque vous garantit qu’elle est en capacité de vous rendre votre placement de base (sans les intérêts), en euros, à n’importe quel moment.

Dans le deuxième cas, les unités de compte ne sont pas garanties. Même si elles peuvent rapporter (bien) plus, elles sont aussi plus risquées. C’est la même chose à chaque fois : plus l’on prend de risques, plus l’on a de chance de gagner gros.

Il existe techniquement deux types d’assurances-vie : la monosupport et la multisupport.

La première ne vous propose que des fonds en euro pour investir tandis que la deuxième vous propose en plus des unités de compte.

Pour cette dernière, c’est parfois possible de mettre tout son argent sur des fonds euro (comme le propose le contrat Évolution Vie), mais souvent, un minimum d’unités de compte est demandé.

Attention : Le fonds euro de l’assurance-vie n’est pas un “livret” d’épargne avec un taux fixe. Son taux varie généralement d'année par année et d'un contrat à l'autre.

La composition du fonds euro

Bon, maintenant que c’est un peu moins le brouillard dans votre tête, passons à la composition du fonds euros (en gros, qu'est-ce qui se trouve dedans ?).

Bien évidemment, sa composition exacte va dépendre de l'assureur qui s’occupe de votre assurance-vie.

Mais elle est souvent composée comme ceci :

Ce sont des États ou des entreprises qui empruntent de l'argent à des investisseurs (comme vous !). Les obligations génèrent un peu d’intérêts malgré le fait qu'elles soient généralement moins risquées que les actions.

Qu'est-ce qu'une action ? Une petite partie du capital (= tout ce que possède) une entreprise qu'on peut acheter et revendre.

Plus besoin de le présenter !

Les frais et la fiscalité de ce type de placement en assurance-vie

Déjà, il faut savoir que les fonds euros sont construits et gérés par des professionnels. Et comme rien n’est gratuit dans la vie (oui, cette phrase est digne de ce que nous disent nos grands-parents), cette gestion engendre différents frais qui vont varier selon le contrat que vous avez.

On appelle ces frais, roulement de tambour 🥁 : les frais de gestion.

Vous allez payer des frais de gestion sur votre fonds en euro et sur vos unités de compte (si vous investissez dessus).

Les frais de gestion peuvent être les mêmes pour les deux, ou différents entre le fonds euro et les unités de compte.

Il existe quelques autres types de frais sur lesquels il est nécessaire de se pencher quand on ouvre un nouveau contrat, et certains d'entre eux peuvent même facilement être évités à condition de choisir la bonne assurance-vie.

Pour les frais de gestion, on ne peut pas passer à côté. Ils servent à rémunérer la personne qui gère vos placements.

Par contre, certains contrats ont des frais plus élevés que d'autres. En fonction du contrat ces derniers oscillent entre 0,50% et 1%.

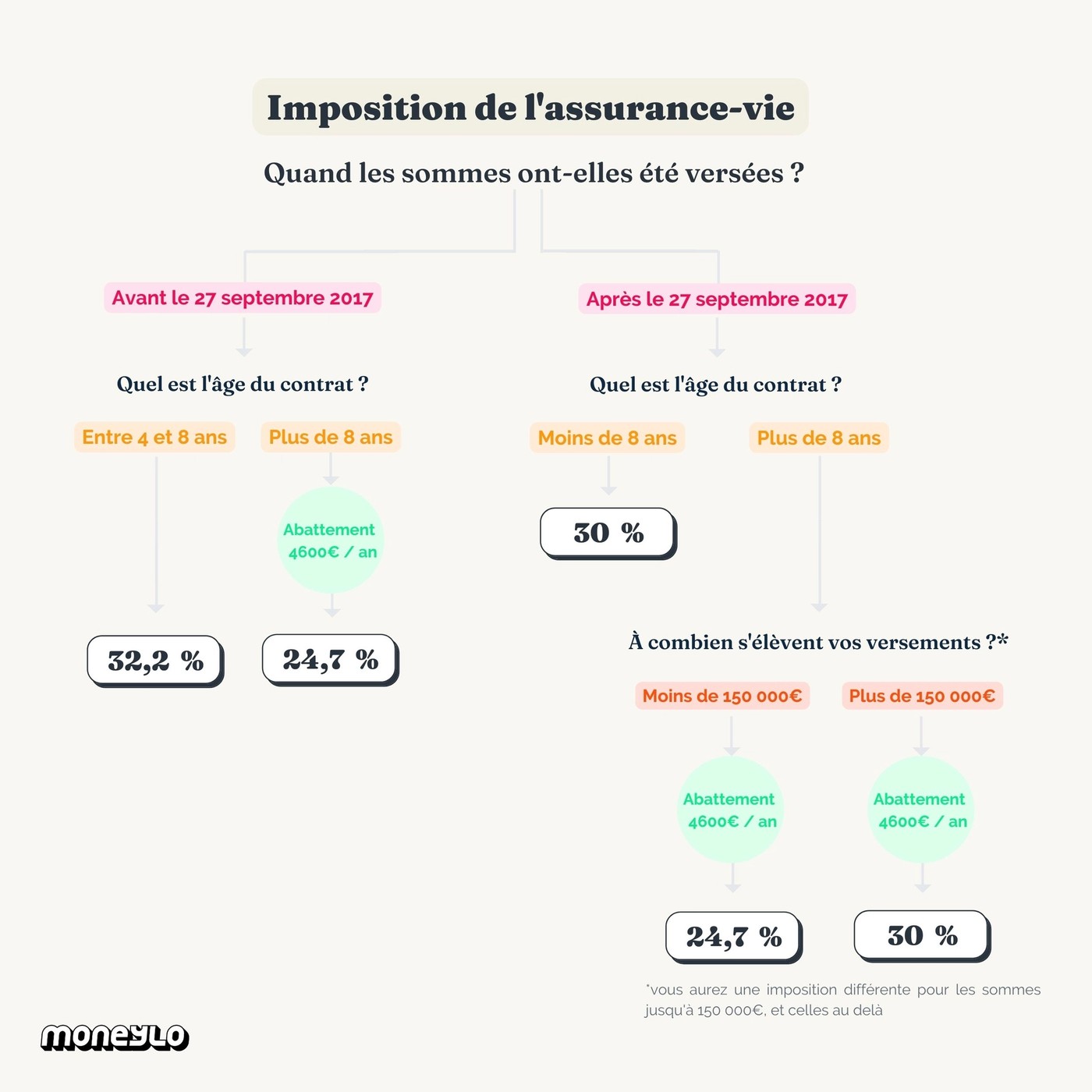

Et côté impôts ?

Concernant la fiscalité de votre fonds en euro, et de vos unités de compte, elle reste globalement la même pour les deux. C’est celle qui s’applique à l’assurance-vie. Et si vous ne voyez pas du tout de quoi on parle, pas de panique, l’article sur la question est fait pour vous.

La seule différence : avec le fonds euro, les prélèvements sociaux se font chaque année sur l’argent que vous avez gagné grâce à votre placement.

Un peu au fil de l’eau tandis que pour les unités de compte, l’imposition se fait seulement quand vous retirez votre argent de votre contrat (les prélèvements sociaux et les impôts).

Pour cette taxation, vous avez le choix :

- D’être imposé selon votre taux d’impôt sur le revenu (en plus des prélèvements sociaux)

- Sur la base de taux définis par l’État, qui vont changer en fonction de la date à laquelle vous avez ouvert votre contrat et/ou fait vos versements.

Les impôts que vous allez payer sur vos gains vont changer en fonction de l’âge de votre contrat, d’où l’intérêt d’ouvrir une assurance-vie assez tôt pour déclencher le compteur fiscal (c'est ce qu'on appelle prendre date).

C’est après 8 ans que cela commence à devenir vraiment intéressant puisque vous bénéficiez d’un abattement de 4 600€ sur les intérêts retirés, qui peut s’élever jusqu’à 9 200€ pour un couple.

Voici un résumé de la fiscalité de l'assurance-vie (yes, c'est un gros tableau, mais c'est plus simple qu'il n'y paraît, promis).

Est-ce que le fonds euro est vraiment sans risques ?

Comme pour tout, cela dépend du contrat et du fonds en euro.

En fonction du fonds euro sur lequel vous placez votre argent, certains peuvent être plus risqués que d’autres, comme c’est le cas avec les fonds euros dynamiques.

Dans tous les cas, vous ne pouvez en théorie pas “tout perdre”. L’argent que vous placez sur votre compte est sécurisé par votre assureur et ne risque pas de s’envoler dans sa totalité.

Par contre, il y a toujours le risque de choisir un contrat qui vous fait perdre plus d’argent qu’autre chose. C’est possible si vous choisissez un contrat avec des frais exorbitants où le rendement de votre fonds euro n'est pas suffisant pour couvrir les frais.

Faites aussi très attention à l’information suivante : est-ce que la performance de votre (futur) fonds euro est affichée nette de frais ou brut ?

Si elle est affichée brute (sans les frais de gestion), et qu'on ajoute par-dessus des frais sur versements encore pratiqués par trop d'assurances-vie, on peut vite se retrouver dans le négatif.

Revenons à la question du risque du fonds euro. Il faut savoir qu'il existe 2 types de fonds euro qui jouent sur des risques plus ou moins élevés :

- Les fonds en euros classiques

- Les fonds euros opportunistes

Les premiers sont dits traditionnels et ont une approche très sécurisée de l’investissement.

Les contrats opportunistes investissent moins dans les obligations et un peu plus dans des actifs plus risqués. Cela comprend des investissements dans les actions, les produits structurés ou encore l’immobilier.

Comme expliqué plus haut, ce sont des fonds euros dynamiques où les risques sont un peu plus élevés mais la possibilité de rendement aussi. Par contre, ils restent en partie garantis, à la différence des unités de compte.

Pour que ce soit plus clair, prenons l’exemple du contrat Linxea Avenir 2.

Il vous donne accès à deux fonds euro :

- Suravenir Rendement 2, qui a une garantie en capital de 99,4%

- Suravenir Opportunité 2, un fonds plus opportuniste (d’où son petit nom), avec une garantie en capital de 97%.

Enfin, il faut savoir que de plus en plus d’assurances et de banques demandent que pour chaque versement fait sur le fonds euro, vous investissiez un montant minimum en unités de compte.

Pas folle la guêpe 🐝 : c’est ce qui leur rapporte le plus. Mais vous pouvez souvent faire un versement avec le minimum en unités de compte demandé, puis ensuite déplacer votre argent en unités de compte vers votre fonds euro (ce que les courtiers vous disent rarement 🤫).

Quel est le rendement du fonds euro ?

La fameuse question que tout le monde se pose ! Déjà, ce n’est pas si simple (sinon ça serait trop facile). Donc il faut regarder si le rendement est affiché en brut ou net de frais de gestion. C’est souvent en net, mais on n’est jamais trop sûr, d’où l’importance de bien bien regarder.

Par exemple, si votre assurance-vie affiche une performance d’1,30% nets de frais et vous facture des frais de 0,60% par an, ces derniers ont déjà été déduits des 1,30%.

Attention : quand on parle de net de frais, on parle seulement des frais de gestion.

Pas des autres frais comme les frais sur versement, etc.

Ensuite, en fonction de votre contrat, le rendement d’un fonds en euros se calcule sur deux choses principales :

- Le taux d’intérêt : l’assureur ou la banque, peut, si l’envie lui vient, s’engager sur un taux d’intérêt minimum, mais ce n’est pas du tout une obligation. Cela permet de garantir le taux affiché, basé sur la rémunération de l’année précédente.

- La participation aux bénéfices : quand l’assureur (chez qui vous avez placé votre argent) réalise des bénéfices au cours de l’année, il vous en reverse une partie. Sympa.

Faites attention : le rendement est rarement calculé en prenant en compte les 17,2% de prélèvements sociaux alors que cela rentre inévitablement en compte dans l’argent que vous toucherez une fois votre capital retiré.

Pour donner un exemple de rendement, parlons de celui de 2021 : il était de 1,30%. Bien évidemment ce n’est qu’une moyenne mais les schémas qui se jouent sont un peu similaires.

Il faut savoir que l’inflation est en augmentation depuis la fin 2021 et début 2022 alors que les taux des fonds en euros ne s’élèvent pas aussi vite. Le rendement réel en prenant en compte l’inflation de la majorité des contrats est en négatif, avant même qu’on enlève les prélèvements sociaux…

Malgré tout cela, le fonds en euro est considéré comme un placement sans risques.

Les avantages et les inconvénients du fonds en euros

Vous hésitez encore à ouvrir une assurance-vie pour placer votre argent dans un fonds euro ?

Petit tour d’horizon des avantages et des inconvénients.

Les avantages

LE premier avantage, si ce n’est le seul à garder en tête, c’est la sécurité que garantit ce genre d’investissement. Vous ne pouvez (presque) pas perdre l’argent que vous mettez sur un fonds euro.

Avec cela, il faut savoir que vous pouvez retirer votre argent quand vous le voulez ! Qu’importent les fluctuations de la bourse, vous ne perdrez pas d’argent même pendant un krach boursier (le rêve pour certains).

Les rendements des fonds euros sont aussi souvent supérieurs à ceux que l’on trouve dans la plupart de nos livrets d’épargne. Ils combinent donc stabilité et garantie mais aussi meilleurs intérêts grâce à l’effet cliquet.

Oui, je sais que vous avez levé le sourcil en lisant “effet cliquet”.

Petit topo rapide pour comprendre pourquoi c’est intéressant à prendre en compte. L’effet cliquet ce sont les intérêts générés chaque année et qui s’ajoutent définitivement à votre capital. Ces derniers deviennent rémunérateurs sur le principe de la boule de neige qui grossit encore et toujours au fur et à mesure qu’elle dévale la pente.

Par contre, il faut bien prendre en compte les prélèvements sociaux qui s’appliquent sur ce type d’investissement, contrairement aux livrets d’épargne.

- Un placement sécurisé, en totalité ou en grande partie

- Des rendements parfois supérieurs à nos livrets d'épargne

Les inconvénients

Oui, tout cela semble être trop beau pour être vrai. Petit retour sur Terre en parlant des inconvénients des fonds euro.

Comme vous vous en doutez : le rendement pour ce type d’investissement est (très) faible. Qui dit sécurité dit moins de risques et donc moins de rendement. Ce dernier est, en ce moment en tout cas, souvent en dessous de l’inflation. Vous ne gagnez pas d’argent en investissant sur un fonds euro, c’est plutôt que vous cherchez à éviter d’en perdre en comparaison avec le livret d’épargne.

Et pour finir, il est vraiment très important de bien comparer les différentes offres et contrats pour choisir un produit qui vous offre un rendement intéressant qui ne sera pas dévoré par des frais exorbitants.

- Un (tout) petit rendement

- Des fonds euro avec une performance (très) variable selon les contrats

Quelle assurance-vie choisir pour un bon fonds en euro ?

Il existe aujourd’hui plusieurs assurances-vie qui proposent des fonds euro avec des rendements intéressants. En voici deux exemples :

Linxea Avenir 2

Tout d’abord, parlons de Linxea et son contrat Linxea Avenir 2. Ce contrat offre deux fonds euros, qu’on vous a déjà rapidement présentés plus haut :

- Suravenir Rendement 2, qui a une garantie en capital de 99,4%. Les frais de gestion de ce fonds sont de 0,60%/an.

- Suravenir Opportunité 2, un fonds plus opportuniste, avec une garantie en capital de 97%. Les frais de gestion de ce fonds sont de 0,6% à 3%.

Avec ce contrat, vous ne payez pas de frais d’entrée, de versement ou d’arbitrage. De plus, Linxea Avenir 2 offre une large gamme de fonds d’investissements et de trackers pour investir en dehors du fonds euro.

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

Évolution Vie

Sinon, il existe une autre assurance-vie au petit nom d’Évolution Vie et proposée par Abeille (anciennement Aviva). Son fonds euro Abeille Actif Garanti peut être très intéressant, notamment grâce la possibilité d’investir à 100% en fonds euro.

Le rendement de ce fonds euro était de 1,31 % minimum en 2021.

Autre avantage du contrat : il vous permet aussi d'avoir accès à un bonus suivant le montant de vos versements et le pourcentage que vous investissez en unités de compte. Ce bonus vous permet d’augmenter le rendement de votre fonds euro, rendement qui pouvait aller jusqu’à 2,62% en 2021.

Evolution Vie est une assurance-vie en ligne avec des frais parmi les plus bas du marché, un fonds euro très performant, et une sélection de fonds immobiliers (SCI) de qualité pour ceux qui souhaitent investir dans la pierre depuis leur assurance-vie. Ce contrat est accessible exclusivement depuis le site Assurancevie.com.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Emma Nübel est acribologue du web aka une rédactrice web SEO et copywriteuse qui choisit avec une extrême précision ses mots. Créatrice de la newsletter Féministe ton business, elle aime vulgariser certains concepts pour bousculer les pensées et les codes de l’entrepreneuriat. Pour Moneylo, elle met sa tonalité mordante au service d’un monde où parler d’argent n’est ni tabou, ni relou.

Vous aimerez aussi

Il existe différentes façons d’investir dans les cryptos. Passer par ce qu’on appelle un Exchange,...

Aaah les investissements ! Vous avez envie de placer votre argent pour le faire fructifier mais la...

Placement chouchou des Français, l’assurance vie est souvent un très bon moyen de placer son argent....

Vous avez peut-être déjà entendu parler d’Évolution PER, un Plan Épargne Retraite que l’on retrouve...

Ah, les placements ! Entre peur et envie, placer son argent nous en fait voir de toutes les...

Évolution Vie est un contrat d’assurance-vie particulièrement populaire, disponible chez...

Commentaires