Assurance-vie : les avantages et inconvénients à connaître

L'assurance-vie est au cœur d'un vrai paradoxe.

D'un côté, c'est un peu le petit chouchou des Français : c'est là où la majorité d'entre nous place ses euros (en dehors des livrets bancaires).

Mais en même temps, elle est aussi particulièrement mal comprise.

Déjà, beaucoup la confondent avec une assurance décès (et pense qu'elle n'est intéressante qu'à partir du moment où on a des cheveux gris 👵🏻).

Mais elle est aussi encore victime de beaucoup de mythes qui perdurent, comme celle que l'argent y serait bloqué pendant 8 ans.

En fait, l'assurance-vie a beaucoup d'avantages... mais aussi des inconvénients à ne pas négliger.

Est-ce que ça vaut toujours le coup d'y placer son argent en 2022 ? On en parle dans cet article.

L'assurance-vie, qu'est-ce que c'est ?

L'assurance-vie, ça n'est ni plus ni moins qu'un produit d'épargne et d'investissement.

C'est un donc dans les grandes lignes une sorte de compte sur lequel vous pouvez placer vos euros pour les faire fructifier.

Et si l'assurance-vie a des avantages en termes de succession, c'est loin d'être seulement un produit pour léguer son argent à ses descendants.

Son objectif principal, c'est de vous aider à préparer vos projets (généralement à moyen/long terme), quels qu'ils soient.

Pour ceux qui aiment bien connaître les termes techniques, l'assurance-vie, c'est ce qu'on appelle une "enveloppe fiscale" (encore une fois un type de compte qui vous permet d'investir votre argent).

Elle fait partie des plus grandes enveloppes fiscales en France, aux côtés du PEA, du compte-titres et du PER.

Vous pouvez donc y placer votre argent, pour ensuite le retirer au moment où vous en avez besoin.

Une fois votre contrat ouvert, vous allez devoir placer votre argent sur des fonds.

L'assurance-vie vous donne accès à deux grands types de fonds :

- Les fonds en euro. C'est un produit dit à "capital garanti" : vous ne pouvez pas y perdre d'argent. Mais en contrepartie, les fonds euro ne rapportent aujourd'hui pas grand-chose.

- Les unités de compte. Le nom est terrible, mais pas de panique : ce sont tout simplement des supports d'investissement (généralement des fonds d'investissement) qui vous permettent, par exemple, d'investir en bourse, ou dans l'immobilier. À la différence du fonds euro, ils ne sont pas garantis. Mais aussi à la différence du fonds en euro, leurs rendements sont généralement bien plus intéressants.

Il faut aussi savoir que la majorité des contrats d'assurance-vie aujourd'hui n'ont pas vraiment de date de fin : ils sont reconduits automatiquement jusqu'à ce que vous décidiez de fermer votre contrat.

Pour plus de détails, vous pouvez lire notre grand guide sur l'assurance-vie avant de revenir à cet article.

Assurance-vie : avantages et inconvénients en résumé

On rentre dans le détail de chaque point juste après, mais pour commencer, voici un résumé rapide des avantages et inconvénients de l'assurance-vie.

- L’accès à un (ou plusieurs) fonds en euro pour placer son argent sans risque de perte

- Vous pouvez retirer votre argent à tout moment, sans pénalité

- Un accès aux marchés financiers pour un meilleur potentiel de rendement

- Une fiscalité avantageuse, surtout pour les contrats de plus de 8 ans

- Le choix entre gérer ses placements soi-même ou faire appel à un professionnel

- De (gros) avantages pour la succession

- On peut avoir plusieurs contrats (à la différence du PEA, par exemple)

- Pas de limite de montant / de plafond

- Un rendement du fonds euro faible, et en baisse

- Des frais qui peuvent être (trop) importants

- Une sélection de supports d’investissement qui peut être limitée

- Il faut faire attention à choisir le bon contrat

Les avantages de l'assurance-vie

Commençons par rentrer dans le détail des avantages de l'assurance-vie.

01 L'accès à un (ou plusieurs) fonds euro

Comme je le disais un peu plus tôt, l'assurance-vie permet d'investir sur des fonds en euro. Vous pouvez donc placer vos euros sur un support dont le capital est garanti : vous ne pouvez pas perdre d'argent.

C'est un support très intéressant, par exemple, pour ceux qui ne veulent soit pas du tout prendre de risque tout en cherchant de meilleures performances que le livret A.

Ou bien pour ceux qui veulent placer une partie de leur épargne de manière sécurisée et le reste sur des supports plus dynamiques.

C'est d'ailleurs cet aspect "sécurité" qui semble intéresser le plus les Français : la majorité des investissements faits sur les contrats d'assurance-vie le sont sur des fonds euro.

02 Votre argent est disponible à tout moment

Une chose importante à savoir sur l'assurance-vie, c'est que vous pouvez retirer votre argent à tout moment.

Dans le jargon, vu que l'assurance-vie vous donne accès à votre argent à tout moment, on dit qu'elle est "liquide" 💦

Est-ce que vous avez besoin de le savoir ? Non.

Mais ça peut être utile de le savoir pour vous la raconter plus tard en soirée.

– "Dit, Stéphanie, tu savais que contrairement à l'immobilier, l'assurance-vie est particulièrement liquide ?"

(Comment ça, personne ne parle d'assurance-vie en soirée ?!)

Vous pouvez soit demander à retirer la totalité des sommes placées (ce qui mettra fin au contrat), soit une partie seulement. On dit alors que vous faites "un rachat", total ou partiel.

Attention : si l'argent est disponible rapidement, c'est quand même généralement moins rapide que de retirer de l'argent d'un livret bancaire. Comptez au minimum une à deux semaines.

03 Un accès aux marchés financiers

Vous n'avez peut-être jamais entendu quelqu'un vous dire qu'il investit en bourse depuis une assurance-vie.

Pourtant, c'est complètement possible dans la grande majorité des contrats.

Le problème est à la fois lié à l'image qu'on a de l'investissement en bourse (mais c'est le sujet d'un autre article), mais aussi de ce qu'on peut faire avec une assurance-vie.

L'assurance-vie vous donne accès à des unités de compte, qui vous permettent notamment de placer votre argent dans des fonds d'investissement (et parfois même directement dans des actions, mais c'est plus rare).

Ces fonds d'investissement vont eux-mêmes investir dans plusieurs entreprises sur les marchés boursiers (on peut en fait les voir comme de gros paniers d'actions).

Donc vous pouvez tout à fait investir en bourse depuis la majorité des assurances-vie.

Attention : on rentre dans le détail des frais un peu plus bas, mais il faut savoir que vous allez ici payer des frais tous les ans sur vos fonds d'investissement, ce qui n'est pas le cas avec d'autres enveloppes comme le PEA.

Mais en contrepartie, vous profitez des autres avantages de l'assurance-vie que je liste dans cet article.

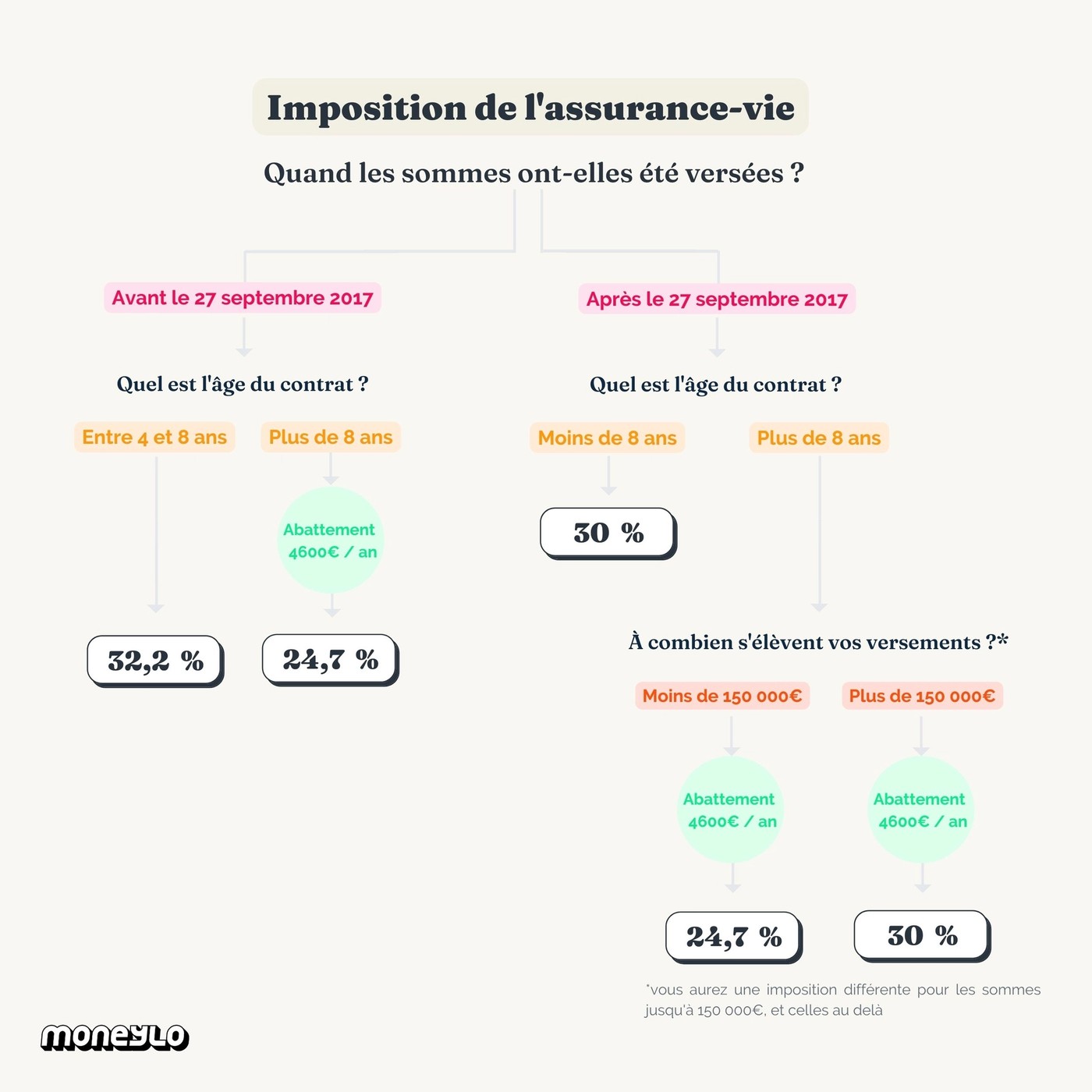

04 Une fiscalité avantageuse

Accrochez votre ceinture : on va parler d'un des sujets probablement les plus détestés des Français (après les croissants fourrés au jambon-fromage) :

La fiscalité.

Pourtant, on est ici plutôt dans des bonnes nouvelles, puisque la fiscalité est l'un des gros avantages de l'assurance-vie.

Déjà, quand il s'agit des impôts sur un contrat d'assurance-vie, il y a deux choses à savoir :

- Vous ne payez pas d'impôt tant que vous ne retirez pas d'argent

- Si vous retirez de l'argent, vous ne payerez des impôts que sur vos gains, pas sur la totalité de votre retrait

Ensuite, voici les grands principes de la fiscalité de l'assurance-vie :

- Les impôts que vous devrez payer vont dépendre de l'âge de votre contrat. C'est seulement au bout des 8 ans de votre contrat que l'assurance-vie est la plus intéressante fiscalement. Avant, vous ne serez pas pénalisés, mais seulement imposés de manière normale.

- La date de vos versements a aussi un impact sur la fiscalité, notamment si ceux-ci ont été effectuées avant ou après le 27 septembre 2017 (si vous voulez ouvrir votre premier contrat, vous n'avez donc pas à vous en soucier.

- Vous profitez d'un abattement de 4 600 € d'intérêts par an : tout simplement, vous pouvez retirer tous les ans une somme comprenant jusqu'à 4 600 € d'intérêts sans avoir à payer d'impôts (mais vous payez les prélèvements sociaux)

Pour résumer tout ça en images :

Je ne vais pas rentrer dans tous les détails, puisqu'il y en a tellement que ça pourrait faire le sujet d'un article complet. Et ça tombe bien, puisque j'ai justement aussi écrit un guide sur la fiscalité de l'assurance-vie (simple à comprendre, promis). N'hésitez pas à le lire si vous avez besoin de plus de détails.

Dans le milieu de l'assurance-vie, beaucoup conseillent de "prendre date".

Prendre date, c'est le fait d'ouvrir un contrat maintenant, même en ne plaçant que le nécessairepour ouvrir un compte, pour pouvoir déclencher le compteur fiscal ⏰

Vu que l'assurance-vie est particulièrement avantageuse côté impôts au bout de 8 ans, votre contrat commence à gagner de l'ancienneté dès maintenant, plutôt que d'attendre d'avoir de grosses sommes à placer.

Par exemple, si vous ouvrez aujourd'hui une assurance-vie (disons LINXEA Avenir qui ne demande que 100 €), vous commencez aujourd'hui à décencher votre compteur fiscal, et votre contrat LINXEA prendra de l'ancienneté dans son coin sans que vous n'ayez rien à faire.

05 Le choix entre gestion libre et pilotée

Certains contrats d'assurance-vie vous laissent le choix sur la façon dont votre argent va être gérer : soit vous-même, soit en laissant un professionnel le faire à votre place.

C'est ce qu'on appelle la gestion libre et la gestion pilotée (aussi appelée "sous mandat").

- En gestion libre : vous décidez vous-même sur quels fonds vous allez investir, et gérez vous-même votre contrat au fil du temps.

- En gestion pilotée : vous confiez la gestion de votre contrat à un professionnel, qui va le gérer pour vous selon votre situation, votre profil de risque. Ce n'est pas vous qui prenez les décisions sur la façon dont est placé votre argent (mais vous pouvez toujours le récupérer à tout moment).

Ces différents modes de gestion sont aussi disponibles sur d'autres produits comme le PEA ou le compte-titres, mais c'est vraiment moins souvent le cas que sur l'assurance-vie.

Par contre, certaines ne vont offrir qu'un seul mode de gestion (comme Nalo, qui est spécialisé dans la gestion pilotée). C'est à garder en tête au moment de choisir quel contrat ouvrir.

06 Très avantageux pour la succession

Comme je le disais plus tôt, l'assurance-vie n'est pas faite seulement pour quand vous serez en train de manger les pissenlits par la racine.

Mais on ne peut pas nier que la succession est quand même l'un de ses grands avantages. C'est même un très bon outil de transmission.

Chaque fois que vous allez ouvrir un contrat d'assurance-vie, on va vous demander de choisir un bénéficiaire. Tout simplement la ou les personnes qui recevront l'argent placé sur votre contrat à votre décès.

Et le point vraiment avantageux, c'est qu'avec l'assurance-vie, la transmission se fait "hors succession" pour les versements faits avant 70 ans, et jusqu'à 152 000 € par bénéficiaire. Vous évitez donc des droits de succession parfois très pénalisants.

Mais ça n'est pas tout : si le bénéficiaire de votre contrat est votre conjoint ou votre partenaire de PACS, il n'aura aucun droit de succession ou autres impôts à payer tout court. Même si vos versements ont été faits après vos 70 ans, et peu importe l'âge du contrat.

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

Les inconvénients de l'assurance-vie

Maintenant, parce que toutes les bonnes choses ont une fin, passons aux inconvénients de l'assurance-vie.

01 Le rendement du fonds euro qui tire un peu la gueule

Le fonds en euros vous permet peut-être de placer votre argent de manière sécurisée, mais on ne va pas se mentir : son rendement est loin d'être folichon.

Il était de 1,28 % en 2020 selon l’ACPR.

Et c'est un pourcentage qui est en baisse chaque année.

Quand vous comparez les contrats d'assurance-vie, regardez bien si le rendement du fonds euro affiché est brut ou net.

Quand il est brut, cela signifie qu'il est affiché avant les frais de gestion. Et quand il est net, après.

Ils sont majoritairement affichés nets, mais cela peut arriver que certains présentent à la place le brut, ce qui peut être un peu trompeur au moment de comparer si on ne s'en rend pas compte.

Pourtant, les Français restent en moyenne très attachés à leur fonds euro, même s'ils commencent à s'ouvrir de plus en plus aux unités de compte ces dernières années.

L'essentiel, c'est surtout de placer son argent selon son niveau de risque.

Et parfois, contrairement à ce qu'on a tendance à penser, les unités de compte peuvent vraiment nous aider à dynamiser nos placements sans nous faire prendre de risques inconsidérés.

02 Des frais à surveiller de près

L'assurance-vie est un produit qui peut rapidement avoir tendance à être rempli de frais... quand on ne prend pas le temps de choisir le bon contrat.

Il faut donc vraiment faire attention aux frais pour ne pas se retrouver avec un contrat qui va vraiment vous désavantager.

Les principaux frais que vous retrouverez en assurance-vie sont :

- Les frais d'ouverture. Ce sont simplement les frais que vous payez pour ouvrir votre contrat. Ils ne sont généralement que de quelques dizaines d'euros, mais à éviter quand même.

- Les frais sur versement. Ce sont des frais que vous allez payer chaque fois que vous versez de l'argent sur votre contrat. Évitez-les au maximum.

- Les frais d'arbitrage. Vous les payez quand vous déplacez de l'argent d'un fonds à un autre sur une assurance-vie. Les meilleurs contrats n'en facturent pas du tout.

- Les frais de gestion. Ils sont prélevés chaque année sur tout l'argent placé sur votre contrat. Vous ne pourrez pas les éviter : toutes les assurances-vie en facturent. Mais toutes ne pratiquent pas les mêmes frais ! Les meilleurs contrats se situent généralement autour de 0,60% de frais de gestion par an.

- Les frais de gestion pilotée. Ce sont des frais additionnels que vous payez uniquement si vous décidez de déléguer la gestion de vos contrats à des professionnels.

On peut penser que quelques petits pourcentages de frais, ça n'est au fond pas dramatique. Mais ils vont en réalité vraiment venir impacter votre rendement sur le long terme.

Je vous disais plus tôt que le fonds euro était "à capital garanti".

Pourtant, si votre assurance-vie a des frais sur versements, vous pouvez malgré tout vous retrouver dans le négatif dans les premières années de votre placement.

Pour prendre un exemple de l'AMF :

Imaginons que vous placiez 1 000 € sur votre assurance-vie avec des frais d'entrée de 3 %.

Seulement 970 € seront donc vraiment investis.

Imaginons aussi que votre placement vous rapporte 5% brut par an, mais vous payez des frais de gestion de fonds de 2%.

Votre rendement "net" (celui qui vous est communiqué) est de 3%.

À tout ça s'ajoutent aussi les frais de gestion annuels de l'assurance-vie. Pour être sympa, partons sur les frais de gestion à 0,60% d'une très bonne assurance-vie.

À la fin de la première année, vous aurez environ 993 € sur votre compte.

Moins que les 1 000 € que vous avez investis... Aïe.

C'est pour ça que les frais sur versement sont généralement à bannir.

Parmi les contrats qui ont aujourd'hui les frais les plus bas du marché figurent par exemple :

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

03 Une sélection de supports d'investissement qui peut être limitée

Contrairement à d'autres types de comptes qui vous permettent d'investir en bourse, comme le compte-titres ordinaire, les assurances-vie peuvent avoir un nombre de supports d'investissements proposés parfois limité.

C'est aussi un point à garder en tête au moment de choisir son assurance-vie.

La qualité des fonds est aussi importante, mais évitez ceux qui ne vous proposent qu'une petite poignée d'unités de compte parmi lesquelles vous pourrez choisir (et c'est malheureusement le cas pour beaucoup).

Parmi les bons élèves en la matière figure Placement-direct Vie, qui a une sélection très large de fonds d'investissement (et comme je le disais avant, des frais très intéressants).

04 Choisir un bon contrat, c'est essentiel

Vous me direz que c'est un peu pareil partout, mais avec l'assurance vie, on voit vraiment de tout et n'importe quoi (et beaucoup de n'importe quoi...).

Tous les contrats ne se valent pas.

Que ce soit au niveau des frais, des services proposés, de l'accompagnement et du service client, des fonds euro et unités de compte disponibles...

Évitez de vous jeter sur la première assurance-vie proposée par votre banque, et prenez le temps de comparer – y compris les contrats de courtiers en ligne qui sont souvent très intéressants.

Découvrez Placement-direct Vie, le contrat d'assurance-vie récompensé à frais réduits distribué par Placement-direct.fr. Accès à de nombreux fonds de qualité, sans aucun frais d'entrée, de versement ou d'arbitrage.

En résumé

L'assurance-vie offre plein d'avantages, notamment pour son fonds euro sécurisé, sa fiscalité, la transmission...

Mais elle peut aussi être moins avantageuse que d'autres types de comptes en termes de frais.

Au final, comme pour tout avec les finances personnelles : tout dépend de votre situation, et de l'importance de ces avantages pour vous.

Mais sachez aussi que vous pouvez sans problème souscrire à plusieurs enveloppes fiscales (assurance-vie, PEA, compte-titres...) pour profiter des avantages de chacune d'entre elles.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Mettons tout de suite les points sur les i : il est tout à fait possible de débloquer l’argent d’une...

Très prisée par les Français, l’assurance-vie est souvent un très bon support d'investissement pour...

On vous donne souvent des conseils sur comment investir votre argent sur le blog. Et si les conseils...

Les livrets d’épargne sont la solution la plus connue pour placer ses économies. Mais c'est loin...

Ah les retraites ! Vaste sujet de débat dans la sphère politique actuelle. Et tout le brouhaha qui...

L'assurance-vie est un placement tout particulièrement apprécié en France. Et ça se comprend quand...

Commentaires