Finances personnelles

Tous nos articles d'éducation financière pour prendre le contrôle de vos finances personnelles et mieux gérer votre argent au quotidien.

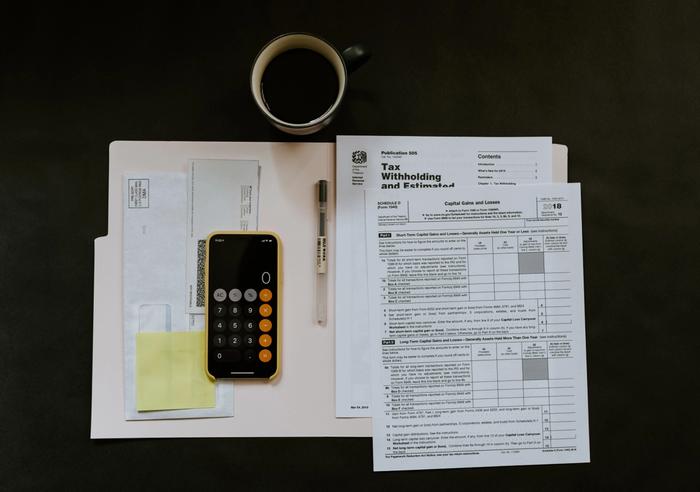

L'article à ne surtout pas manquer

Pour bien démarrer vos recherches sur le sujet, ça se passe par ici.

Les articles à parcourir pour se lancer

On pense souvent que ceux qui savent parfaitement gérer leur argent ont une sorte de talent inné...

Beaucoup de personnes pensent que le secret pour mener une vie financièrement confortable – voire...

Quand il s’agit de dépenser notre argent, nous aimons tous penser que nous sommes des consommateurs...

Tous les articles

Premièrement, se demander que faire de son argent est techniquement un bon problème à avoir. Mais...

Séduisant de plus en plus de clients à travers le monde, les banques en ligne et néobanques se sont...

Savoir bien gérer son argent n'est pas inné : ça s'apprend. Et être dans une bonne situation...

Bien gérer son argent peut déjà paraitre assez stressant quand on est célibataire. Et c'est...

Marie Kondo a inspiré des centaines de milliers de personnes à mieux organiser leur maison et faire...

Si vous faites partie de ceux qui ont déjà essayé de mettre de l'argent de côté, vous avez peut-être...

Beaucoup de personnes pensent que le secret pour mener une vie financièrement confortable – voire...

Quand on parle de “finances personnelles”, on pense bien plus souvent mathématiques et comptabilité...

Quand il s’agit de dépenser notre argent, nous aimons tous penser que nous sommes des consommateurs...

Quand on débute dans la vie active, personne ne nous a jamais vraiment appris à gérer nos finances...

L’un de vos objectifs de l'année 2022 est de gérer votre argent plus efficacement ? Vous voulez en...

C’est quelque chose qu'on vous répète souvent : c’est seulement en apprenant à gérer votre argent et...