Se payer en premier : comment rendre l'épargne plus facile

Si vous faites partie de ceux qui ont déjà essayé de mettre de l'argent de côté, vous avez peut-être déjà été confronté à la situation suivante.

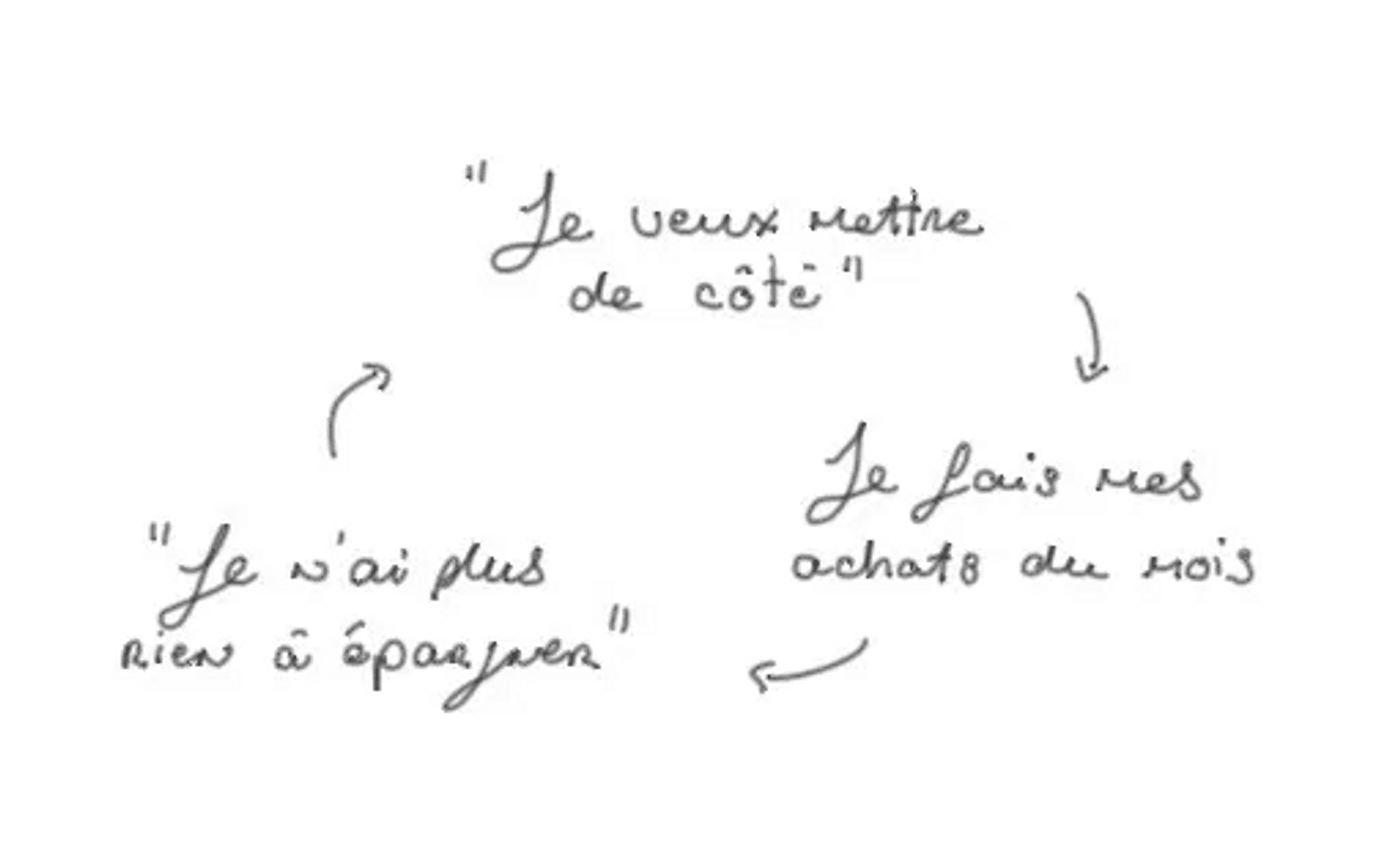

Vous démarrez le mois en vous disant que cette fois-ci, c'est le moment où jamais. On passe aux choses sérieuses.

Ce mois-ci, vous allez faire le plus d'économies possibles pour avoir assez d'argent à mettre de côté à la fin du mois.

Puis le mois passe. Et les dépenses aussi... Et à la fin du mois, le constat est sans appel.

Vous n'avez plus rien à mettre de côté.

Pire encore : vous avez la sensation d'avoir vraiment fait attention, ou même de vous être privé dans l'espoir de mettre de côté.

Vous en tirez pour conclusion que faire des économies, ce n'est vraiment pas pour vous. Peut-être plus tard, quand vous gagnerez plus...

Mais le problème, même si votre intention est bonne, c'est que la méthodologie n'est pas idéale.

Et la (très) bonne nouvelle, c'est qu'il existe bien sûr un grand nombre de solutions pour vous aider à épargner plus facilement.

Parmi ces solutions figurent le concept de "se payer en premier". Et c'est justement cette technique que je vais vous expliquer plus en détails dans cet article.

Se payer en premier... c'est-à-dire ?

Ce concept est l'une des règles les plus répandues dans le domaine des finances personnelles.

Vous le retrouverez d'ailleurs presque systématiquement dans les livres les plus populaires sur le sujet, comme Père Riche Père Pauvre.

Mais beaucoup de personnes ignorent cette règle, et gèrent un peu leur épargne "à l'envers".

Voici ce que j'entends par là.

Se payer en premier signifie qu'avant de régler toutes vos autres dépenses (factures, courses, dépenses mensuelles, achats plaisir, etc.), vous devriez mettre de côté une partie de votre paie.

Que ce soit pour la placer sur un livret afin de financer une épargne de précaution (ou autre), ou bien commencer à investir votre argent si vous êtes dans une situation financière qui vous le permet.

Pourtant, la plupart du temps, on à tendance à faire l'inverse. C'est-à-dire à dépenser notre argent, et à mettre de côté ce qu'il nous reste à la fin du mois.

Mais cette solution ne fonctionne que très rarement. Surtout si vous ne budgétisez pas vos dépenses.

Car bien souvent, si vous avez de l'argent disponible, vous allez être tenté de le dépenser.

Tandis qu'en mettant directement une partie de votre salaire de côté, vous allez pouvoir (et devoir) organiser le reste de vos dépenses en fonction de ce qu'il vous reste. Et particulièrement vos dépenses non essentielles.

Vous devrez donc réfléchir à vos dépenses, à leur importance, et surtout à quelle priorité vous souhaitez leur donner.

Ne mettez pas de côté ce qu'il vous reste après avoir dépensé – dépensez ce qu'il vous reste après avoir mis de côté.

Se payer en premier : pour quoi faire ?

Vous priorisez votre épargne – et donc vos objectifs

En utilisant ce système, le fait de mettre de l'argent de côté devient une priorité.

Et vous placez donc vos objectifs à long terme avant vos désirs à court terme.

Le but n'est bien sur pas de vous mettre dans la galère financière ou de vous priver de tout. Bien au contraire.

Il s'agit de vous donner la possibilité de mettre de l'argent de côté à la fois pour votre sécurité financière (via un coussin de sécurité), et pour réaliser vos objectifs de vie.

Et même si vous ne pouvez que mettre quelques dizaines d'euros pour commencer. Car le coeur de cette méthode est avant tout psychologique. Mais aussi une question d'habitudes.

Il s'agit de comprendre que quand on parle d'argent, utiliser une somme pour certaines dépenses, c'est s'en priver pour d'autres. Vous ne pouvez pas vous payer tout ce dont vous avez envie. Vous devez forcément faire des choix.

Et en vous payant en premier, vous comprenez que le plus important, c'est vous, votre sécurité financière et vos objectifs. Il est essentiel de vous demander ce que vous voulez faire de votre argent.

Vous développez une relation saine avec votre argent

Tout est une question à la fois d'état d'esprit et d'habitudes.

Commencer à épargner est un premier pas vers une meilleure gestion de vos finances, et un meilleur rapport avec l'argent.

C'est le socle du développement futur de votre patrimoine.

Bien sûr, épargner n'est pas une fin en soi. Et il faudra à terme trouver des solutions pour faire travailler votre argent pour vous.

Mais c'est la première étape, et l'une des plus importantes.

En commençant à épargner, même de petites sommes, vous cassez cette image que vous avez de vous même. "Je suis trop dépensier(e)", "je ne suis pas le genre de personne à épargner".

Le but est d'améliorer votre rapport à l'argent petit à petit – pas de tout changer du jour au lendemain.

Comment faire concrètement ?

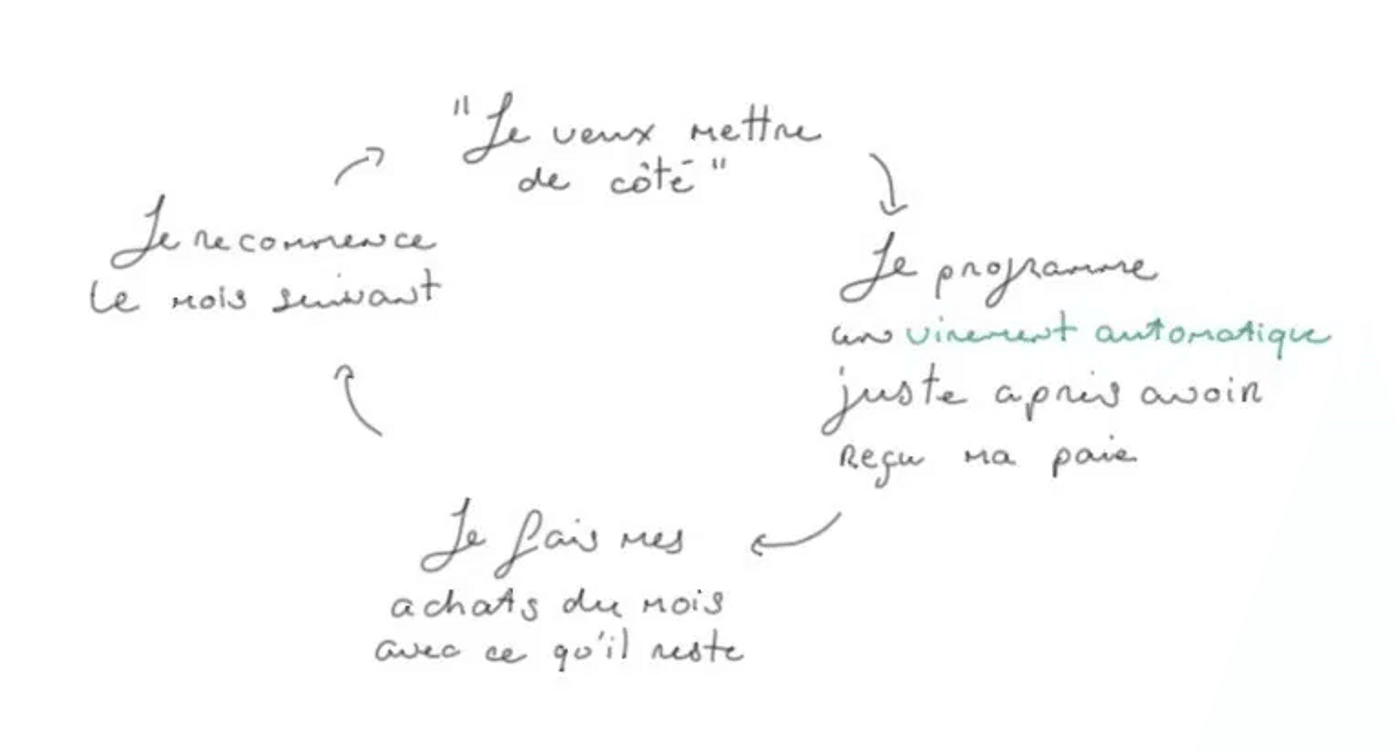

Le plus simple pour commencer est de programmer un virement automatique de votre compte courant vers l'un de vos livrets d'épargne.

Programmez-le seulement quelques jours après le jour auquel vous recevez habituellement votre paie (pour anticiper un éventuel retard de versement de salaire et éviter le découvert).

Vous pouvez très bien mettre seulement quelques dizaines d'euros pour commencer. Il vaut mieux commencer petit et augmenter au fur et à mesure plutôt que de vouloir aller trop vite, trop loin.

Une fois ce virement mensuel mis en place, vous n'avez plus rien à faire ! Vous pourrez l'augmenter ensuite au fur et à mesure des mois dès que vous en avez la possibilité.

Quand votre épargne de sécurité sera construite et que vous aurez une vision claire sur vos projets, vous pourrez ensuite commencer petit à petit à placer votre argent, comme par exemple investir en bourse.

Et cela peut se faire sur le même système de se payer en premier : par exemple, programmer un virement mensuel vers un contrat d'assurance-vie.

Que choisir entre me payer en premier ou rembourser mes crédits ?

C'est une question que l'on me pose souvent. En fait, les deux reviennent au même. Rembourser vos crédits est au fond une façon de vous payer en premier.

On vous recommandera malgré tout de ne pas utiliser toute votre épargne pour rembourser votre dette, mais de mettre aussi de l'argent de côté sur un livret pour construire petit à petit votre fond d'urgence.

Bien sûr, dans la mesure où vous pouvez toujours rembourser vos mensualités.

Commencer à construire votre épargne de précaution vous évitera de devoir souscrire à encore plus de crédits en cas d'urgence financière, ce qu'on veut éviter à tout prix.

Les limites du système

Évitez le découvert

Si vous n'avez pas l'habitude de mettre de l'argent de côté dès le début du mois, assurez-vous de suivre régulièrement vos comptes en banques et vos dépenses.

Vous payer en premier signifie que vous aurez moins d'argent à allouer à vos dépenses du mois. Il est donc important de ne pas vous faire dépasser par ces nouvelles habitudes.

À minima, surveillez fréquemment le montant de votre compte pour vous assurer que vous n'arrivez pas dans le rouge.

Ou encore mieux, utilisez une application de budgétisation, ce qui nous amène à notre deuxième point...

Tenir un budget

Se payer en premier, c'est bien.

Avoir un budget mensuel, c'est mieux.

Bien sûr, les deux vont de pair. Le budget va vous servir à déterminer dans quoi vous allez allouer votre argent pour le mois à venir. Dans ce budget, vous allez préciser combien vous souhaitez mettre de côté. Puis vous aller ensuite programmer votre virement automatique en fonction.

Le budget vous aidera à voir réellement dans quoi vous dépensez votre argent, et comment vous pourriez optimiser au mieux vos dépenses pour mettre de côté.

Sans budget, le risque d'avoir le sentiment de vous priver est grand, en particulier car on a souvent tendance à ne pas se rendre compte de nos dépenses.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Le monde des finances personnelles peut facilement sembler étouffant, même pour ceux qui ont déjà de...

L'une des objections les plus fréquentes à l'idée de commencer à surveiller ses dépenses et faire...

L'une des plus grandes surprises quand on commence à suivre régulièrement son budget mensuel ? Voir...

Suivez-vous un budget mensuel ? Est-ce que vous savez où part votre argent tous les mois ? Créer et...

Beaucoup de personnes pensent que devenir riche est un privilège réservé à ceux qui sont nés dans...

Des maisons de plus en plus grandes, des placards encombrés, des objets conservés des années dans...

Commentaires