PER Placement-direct : notre avis sur le PER "le moins cher du marché"

Ça y est : vous avez décidé de commencer à prendre votre avenir en main, et à investir pour vos vieux jours.

Et c'est le PER qui vous a le plus séduit avec ses nombreux avantages.

Mais maintenant, reste encore à choisir quel PER ouvrir... et c'est là que la panique arrive 😱

Il existe aujourd'hui plein de très bons contrats. Et celui qui revient souvent, c'est le PER Placement-direct.

Dans cet article, je vous dis tout ce que vous devez savoir sur ce contrat – et s'il en vaut vraiment la peine.

Qui est Placement-direct.fr ?

Placement-direct.fr est ce qu'on appelle un courtier en assurance en ligne. Et il n'est pas nouveau sur le marché, puisqu'il a été créé en 1999.

L'assurance-vie est au cœur de leur spécialité – et ils ont d'ailleurs d'excellents contrats comme Placement-direct Vie.

Un courtier, c'est une entreprise qui commercialise des produits d'investissement.

En résumé, ils vous permettent de souscrire à des produits qui ont été créés par des assureurs – mais ce ne sont pas eux qui gèrent directement vos placements.

Vos fonds sont investis chez un assureur qui se charge de gérer votre argent.

Le courtier n’est qu’un intermédiaire qui vous conseille et vous aide à sélectionner les meilleurs placements selon vos besoins.

Ce qui veut dire que si le courtier venait à faire faillite, vous ne perdriez pas vos fonds puisque ceux-ci sont en réalité chez l'assureur.

L’un des gros avantages des courtiers, c'est qu'on peut mélanger plusieurs produits de différents assureurs. Vous pouvez donc plus facilement choisir un contrat qui vous correspond.

Mais ce qu'on sait moins, c'est qu'ils proposent également des Plan d'Épargne Retraite (PER) très intéressants.

Et parmi eux figure le PER Placement-direct, que je vous présente dans le reste de l'article.

Que vaut le PER Placement-direct ?

En réalité, Placement-direct.fr n'a pas qu'un seul PER. Ils proposent 3 différents contrats pour votre épargne retraite :

- Le PER Placement-direct (celui qui nous intéresse)

- Le PER Generali Patrimoine

- Le PERtinence Retraite Vie Plus

Le PER Placement-direct est selon nous le plus intéressant des trois, et pour plusieurs raisons.

- Aucuns frais sur versement, d'arbitrage ou de dossier

- Un versement minimum à l'ouverture de 900 €

- Près de 1 000 supports en unités de compte proposés (y compris des ETF)

- Choix entre une gestion libre ou gestion pilotée par horizon retraite

- Ouverture du contrat possible en ligne, mais la gestion n'est pas disponible en ligne pour l'instant

- Frais annuels de gestion sur encours de 0,60% (parmi les plus bas du marché)

Les frais

Déjà, il faut savoir que le PER Placement-direct propose des frais très intéressants.

Type de frais | Montant |

|---|---|

Frais de dossier | 0 € |

Frais sur versements | 0 % |

Frais d'arbitrage | 0 % |

Frais annuels de gestion (fonds en euros) | 0,60 % |

Frais annuels de gestion (unités de compte) | 0,60 % |

Frais d'arrérage (au moment de retirer votre argent) | 3 % |

Vous n'aurez aucuns frais de dossier à payer à proprement parler. Mais vous devrez, à l'ouverture, payer 25 € à l'ouverture pour vous inscrire à l’association d'épargnants CERENA.

C'est une pratique normale avec les PER, même si certains contrats proposent de rembourser ces frais.

Les frais sont réellement parmi les plus bas du moment.

Le seul point négatif : les frais d'arrérages qui restent dans la moyenne de ce qui est pratiqué (ce sont des frais que vous allez payer si vous choisissez une sortie en rente pour votre PER).

Les fonds disponibles

Un des éléments à prendre en compte absolument au moment de choisir votre contrat ?

La qualité et la quantité des fonds disponibles.

Avec le PER Placement-direct, on est heureusement servis pour les deux.

👉 Pour les unités de compte

Vous avez accès à près de 1000 unités de comptes parmi lesquelles choisir, y compris plus de 50 ETF. Et pour les lecteurs réguliers de Moneylo, vous savez qu'on aime beaucoup les ETF.

Vous pouvez accéder à la liste des unités de compte disponibles ici.

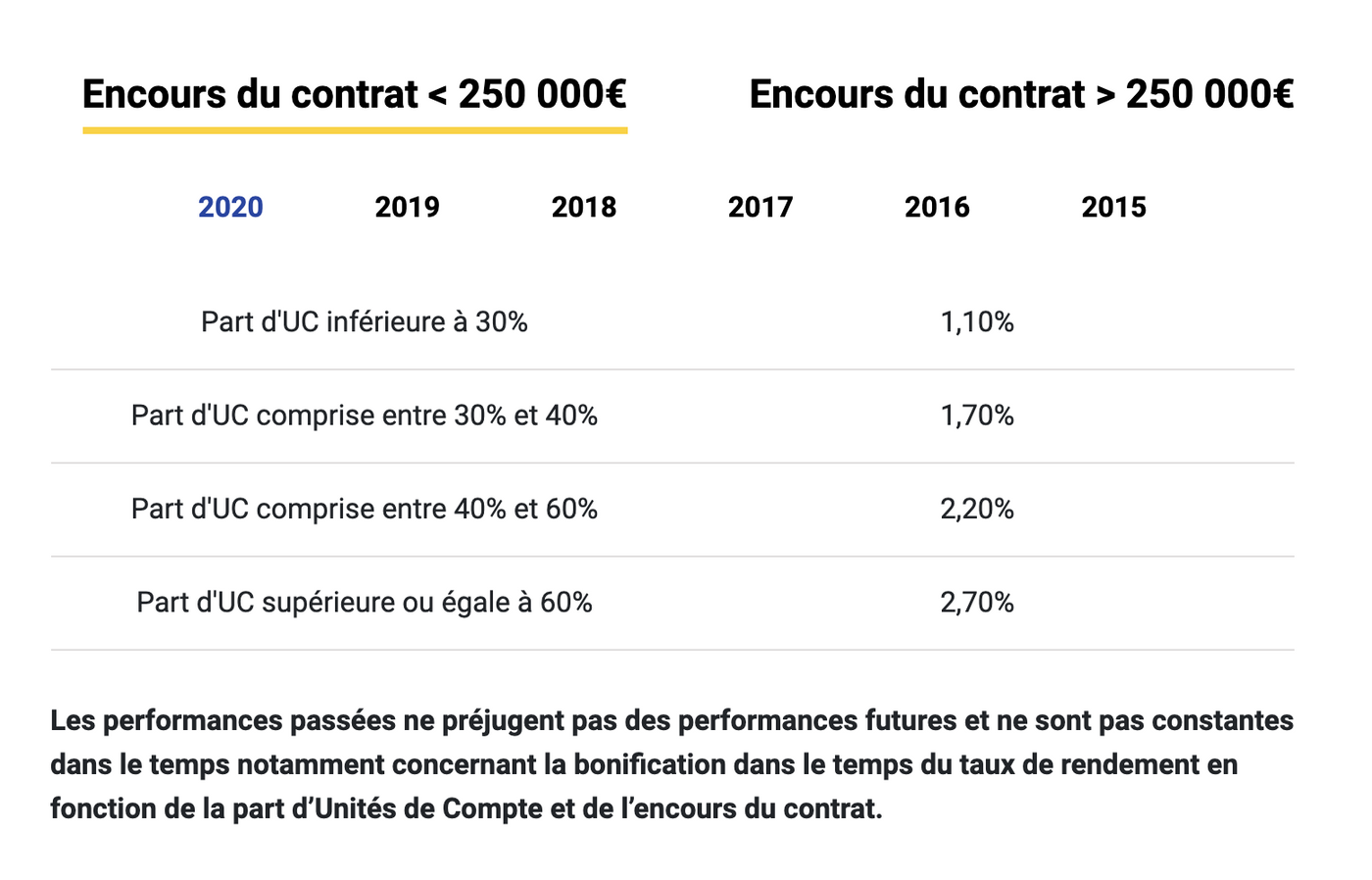

👉 Pour le fonds euro

Vous avez aussi accès à un fonds euro (SwissLife Assurance et Patrimoine).

Le fonds euro du PER fonctionne sur un système de bonification. Sa performance va dépendre de deux choses :

- Le montant que vous placez sur votre PER. Plus vous avez d'argent placé, plus la performance de votre fonds euro sera bonne.

- La part de votre portefeuille investie dans des unités de compte. Plus les unités de comptes auront une place importante dans votre portefeuille, plus le rendement de votre fonds euro sera élevé.

Les montants à connaître

Quelques informations supplémentaires à connaître sur le fonctionnement du PER Placement-direct – et notamment les montants que vous aurez à investir.

Versement initial minimum | 900 € |

Montant minimum des versements libres suivants | 900 € |

Montant minimum des versements programmés |

|

Montant minimum des arbitrages | 150 € |

Ici aussi, on regrette des montants assez élevés, que ce soit pour les versements libres ou programmés.

La gestion du contrat

Autre hic sur ce contrat : il n'est (pour l'instant) pas possible de le gérer en ligne.

C'est apparemment dans les tuyaux, mais pour ceux qui souhaitent absolument tout faire sur internet, il faut savoir que ce sera un frein.

En résumé : les avantages & les inconvénients

- Des frais parmi les plus bas du marché

- Un très grand choix d'unités de compte, et une qualité très intéressante (dont des ETF, SCPI, etc.)

- Un fonds euro solide, avec un bonus de rendement

- Choix entre une gestion libre et une gestion pilotée à horizon retraite

- Arbitrage automatique disponible, même en gestion libre

- Un service client très réactif

- Des frais de sortie en rente qui pourraient être plus compétitifs

- Des versements minimums (à l'ouverture et en versements libres ou programmés) assez importants

- Un contrat qu'il est pour l'instant impossible de gérer en ligne

En résumé, le PER Placement-direct est un très bon contrat pour épargner pour vos vieux jours.

Les frais sont très attractifs, les fonds proposés très intéressants, et le contrat reste très qualitatifs dans sa globalité. Sans compter le service client de Placement-direct.fr qui est vraiment agréable. Il fait clairement partie des meilleurs PER du marché.

Les contraintes principales seront pour les épargnants qui ne souhaitent qu'investir des petites sommes pour commencer, et/ou gérer leur contrat en ligne. Dans ce cas-ci, mieux vaut se diriger vers des concurrents tels que LINXEA.

Le contrat PER Placement-direct vous permet de préparer votre retraite dès maintenant tout en réduisant vos impôts. Le tout de manière économique, et avec un univers d'investissement exceptionnellement large.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

L'assurance vie est l'une des placements préférés des Français. Et ce n'est pas forcément une...

On entend beaucoup parler de crypto, de blockchain, Bitcoin ou autres termes de ce genre. Mais...

L’assurance-vie, c’est un peu le Beyoncé des placements financiers : tout le monde en a déjà entendu...

L'assurance-vie est un des placements préférés des Français. Mais toutes les assurances vies ne se...

Gérer ses investissements, c’est un peu comme cuisiner un Tikka Massala : ça prend du temps, ça...

Comment savoir qu'on commence à vieillir un petit peu ? On grogne un peu plus qu'avant chaque fois...

Commentaires