Placement-direct Vie (ex Darjeeling) : notre avis sur ce contrat d'assurance-vie

On vous le répète souvent dans nos articles à ce sujet. Si l'assurance-vie est en général un excellent placement, toutes les assurances-vie ne se valent pas.

Comparer les différents contrats existants est essentiel pour en trouver intéressant.

Car sur le long terme, la différence entre une bonne et une mauvaise assurance-vie peut facilement se chiffrer en milliers d'euros...

Et si vous vous êtes déjà renseigné sur les meilleurs contrats d'assurance-vie, vous avez peut-être déjà entendu parler de Placement-direct Vie (une évolution d'un ancien contrat appelé Darjeeling) de Placement-direct.fr.

Dans cet article, je vous donne mon avis sur Placement-direct Vie, ses frais, ses avantages et ses inconvénients.

Qu'est-ce que Placement-direct Vie ?

Placement-direct Vie (anciennement Darjeeling) est un contrat d'assurance-vie, distribué par Placement-Direct.fr et assuré par Swiss Life Assurance et Patrimoine (une filiale de Swiss Life, qui est une compagnie d'assurance et de gestion de patrimoine mondialement reconnue).

Concrètement, Placement-direct.fr n'est qu'un intermédiaire entre vous et l'assureur, mais votre argent est au final placé chez Swiss Life.

Mais votre interlocuteur au sujet de vos contrats restera Placement-direct.fr.

C'est un contrat assez (re)connu, et pour une bonne raison : en plus de proposer des frais particulièrement bas, il donne accès à un nombre très élevé de supports sur lesquels placer votre argent en plus de son fonds en euro.

Darjeeling avait d'ailleurs été récompensée à plusieurs reprises par la presse spécialisée selon des critères comme les tarifs, le fonds en euros, les unités de compte, la gestion pilotée...

Le contrat est 100% en ligne (pour une gestion vraiment plus simple de ses contrats, ce qu'on recommande fortement).

- Contrat d'assurance-vie multisupport (c'est-à-dire en fonds euro et unités de compte)

- Versement minimum de 500 € à l'entrée (puis versements minimums programmés de 50€ par mois, 150€ par trimestre, 300€ par semestre ou 600€ par an)

- Fonds en euros SwissLife

- Choix parmi près de 1 300 unités de compte

- Option d’arbitrage « Réallocation automatique » sur la base de la répartition que vous avez initialement choisie

- 0 frais d'entrée, de versement ou d'arbitrage, et des frais de gestion réduits

Présentation du contrat Placement-direct Vie

Tout d'abord, ce contrat de Placement-direct.fr est une assurance-vie multisupport.

C'est-à-dire que vous pouvez y placer de l'argent à la fois sur un fonds euro et des unités de compte.

Voici une explication et une présentation un peu plus détaillée.

Le fonds euro

Le fonds euro est un fonds directement géré par l'assureur (ici, Swiss Life), et qui est un placement garanti. C'est-à-dire qu'à la différence des unités de compte (qu'on présente juste après), il n'y a pas de risque d'y perdre de l'argent.

C'est l'un des petits chouchous des Français : la grande majorité des sommes placées en assurance-vie le sont sur des fonds en euros.

Et même si presque tous les contrats d'assurance-vie proposent des fonds euros, tous ne sont pas les mêmes !

Il faut donc bien se renseigner avant de faire son choix, surtout si vous comptez y placer une bonne partie de votre capital.

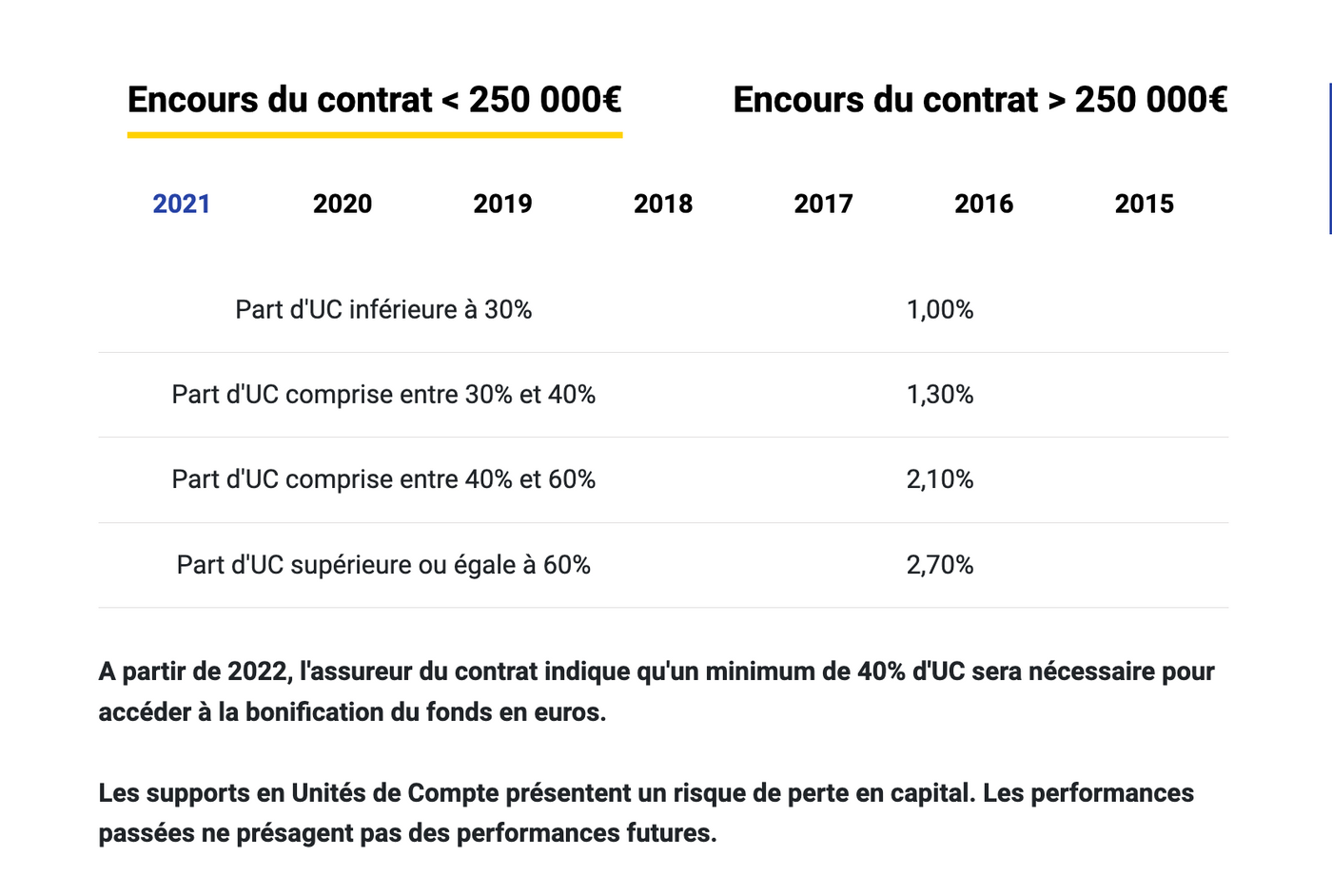

Chez Placement-direct Vie, le fonctionnement du fonds euro est différent de chez les concurrents, car il est possible de le bonifier.

Pour l'expliquer simplement, le rendement de ce fonds euro pourra être plus élevé selon deux critères :

- La part de votre portefeuille investie dans des unités de compte. Plus les unités de comptes auront une place importante dans votre portefeuille, plus le rendement de votre fonds euro sera important.

- Le montant que vous placez sur l'assurance-vie. Vous avez également un bonus de rendement (actuellement de +0,20%) si vous avez 250 000 € ou plus d'encours (c'est-à-dire d'argent placé).

Le rendement du fonds euro proposé sur Placement-direct Vie sera surtout intéressant si vous comptez profiter de ce bonus de rendement – et un peu moins intéressant si vous voulez placer à 100% en fonds euro (il reste alors dans la moyenne).

Les unités de compte

Encore une fois, l'un des gros avantages de Placement-direct Vie, c'est l'immense choix dans les unités de comptes proposées.

Pour celles et ceux qui ne sont pas familiers avec le concept des unités de compte, il s'agit de supports d'investissements qui vous permettent de vous positionner sur les marchés financiers, immobiliers, etc.

À la différence des fonds en euros, les unités de compte ne sont pas garanties, et présentent un risque de perte en capital. Mais à l'inverse, l'espérance de rendement est plus élevée (vous avez donc la possibilité d'avoir un bien meilleur rendement qu'avec le fonds euro).

Parmi les unités de compte proposées par Placement-direct Vie, vous pouvez retrouver :

- Des OPCVM. Il s'agit de fonds d'investissement professionnels qui vont investir sur les marchés financiers. Vous investissez de votre côté dans une part du fonds, et c'est le gérant de ce fonds qui s'occupe de tout. En contrepartie, les OPCVM peuvent avoir des frais assez importants (entre autres pour rémunérer tous ces professionnels qui s'occupent de votre épargne !).

- Des SCPI. Vous placez votre argent dans une société qui va gérer un parc immobilier, et vous reverser une partie des loyers issus de cette activité en fonction de votre investissement.

- Des ETF. C'est un placement qu'on recommande très souvent, et qui n'est malheureusement pas disponible dans toutes les assurances vies. Pour en apprendre plus sur les ETF, vous pouvez parcourir cet article. Par contre, investir en ETF avec ce contrat vous demandera de payer des frais supplémentaires, ce que je trouve vraiment dommage.

Ce grand choix proposé par Placement-direct Vie est un excellent avantage pour une bonne diversification de vos investissements, mais aussi pour répondre aux besoins différents de chaque épargnant.

Bien sûr, cela peut être un avantage comme une malédiction si vous n'avez aucune idée dans quelles unités de comptes vous souhaitez investir.

Heureusement, pour vous y retrouver, Placement-direct Vie propose une option d'allocation conseillée entièrement gratuite. Vous profitez des conseils de professionnels pour savoir dans quels fonds investir selon votre profil d'épargnant, même en restant en gestion libre (on vous présente les différents modes de gestion juste après).

La réallocation automatique

C'est une option très intéressante et que j'apprécie beaucoup, même si elle n'est pas encore très répandue... mais heureusement proposée par Placement-direct Vie !

La réallocation automatique vous permet simplement de rééquilibrer votre portefeuille.

Imaginons que vous ouvriez un contrat d'assurance-vie, dans lequel vous vous décidez de placer 1 000 €. Vous le placez de la manière qui suit :

- 50% (500€) dans le fonds A

- 30% (300€) dans le fonds B

- 20% (200€) dans le fonds C

Il s'agit de votre allocation initiale.

Mais au fil du temps, certaines unités de compte vont prendre ou perdre de la valeur, à des rythmes différents.

Il est donc possible qu'au bout d'un an, vous vous retrouviez avec l'allocation suivante :

- 80% dans le fonds A

- 10% dans le fonds B

- 10% dans le fonds C

Imaginons que le fonds A soit bien plus risqué que les autres : vous êtes alors surexposé au risque par rapport à votre allocation initiale.

Rééquilibrer votre portefeuille revient à répartir à nouveau votre argent entre les différents fonds pour continuer de respecter votre allocation initiale.

Avec Placement-direct Vie, le système de réallocation automatique vous permet de rééquilibrer automatiquement (et gratuitement) votre portefeuille tous les 6 mois ou 1 an selon vos préférences.

Attention : la réallocation automatique n'est pas compatible avec d'autres fonctionnalités de Placement-direct vie / Darjeeling comme l'investissement progressif ou l'arbitrage automatique des plus values ou moins values.

Les différents modes de gestion

Placement-direct Vie propose 3 différents modes de gestion, que vous pouvez choisir selon vos préférences :

La gestion libre

Vous gérez tout simplement votre contrat de votre côté, en toute liberté. Vous vous occupez de choisir votre répartition entre fonds euro et unités de compte, dans quelles unités de compte vous voulez investir, etc.

La gestion déléguée

Ici, vous confiez la gestion de vos unités de compte à des professionnels des marchés (Swiss Life Gestion Privée).

Il existe plusieurs formules de gestion déléguée disponibles selon votre profil (qui sera déterminé grâce à un questionnaire que vous devrez remplir à l'ouverture du compte).

- Des formules entre Force 1 et Force 6 selon le risque que vous êtes prêt à prendre

- Une formule qui vous permet d'investir à 100% en ETF (formule « Opportunités 100% Trackers »)

- Une formule "Choix Responsable" qui vous permet d'investir dans des supports socialement responsables

La gestion mixte

Comme son nom l'indique, il s'agit d'un mélange entre gestion directe et déléguée.

Vous divisez votre portefeuille en deux : une partie sera gérée en gestion directe, et l'autre en gestion déléguée.

Si vous comptez investir à 100% en fonds euro, vous devrez donc choisir la gestion libre (car il n'y aura techniquement rien à déléguer étant donné que votre allocation ne bougera pas).

Quels sont les frais de Placement-direct Vie ?

Honnêtement, les frais des assurances-vie sont souvent difficiles à comprendre.

Déjà parce qu'il existe plusieurs types de frais (et pas facile de s'y retrouver), et d'autre part parce qu'on ne sait pas vraiment à quoi les comparer.

Pour une explication un peu plus détaillée des différents types de frais en assurance-vie, vous pouvez consulter notre article sur les meilleures assurances-vie.

En tout cas, globalement, les frais proposés par Placement-direct Vie sont intéressants.

D'une part si on les compare aux assurances-vie "traditionnelles" comme celles qui peuvent vous être proposées par votre banque, souvent très chargées en frais et loin d'être parmi les plus performantes.

Mais aussi parmi les autres assurances-vie en ligne. Placement-direct Vie facilement partie des leaders dans le domaine. Par contre, comme j'en parlais plus tout, les frais deviennent tout de suite moins intéressants si vous comptez investir en trackers, ce qui est dommage vu les avantages de ce type d'investissement.

Frais | Définition | Montant |

|---|---|---|

Frais sur versement | Frais prélevés sur le montant des sommes que vous versez sur votre assurance-vie | 0% |

Frais d'arbitrage | Frais prélevés chaque fois que vous transférez/déplacez de l'argent d'un support à l'autre | 0% |

Frais de sortie / sur rachat | Frais prélevés à la vente de certains fonds, par exemple quand vous souhaitez retirer de l'argent de votre assurance-vie | 0% |

Frais de gestion sur fonds euro | Frais qui servent à rémunérer l'assureur pour le suivi de votre contrat (administratif, fiscal, juridique...) | 0,60 % par an |

Frais de gestion sur unités de compte | Frais qui servent à rémunérer l'assureur pour le suivi de votre contrat (administratif, fiscal, juridique...) | 0,50 % par an (sauf pour les ETF ou actions en direct avec 0,80 % par an) |

Frais d’investissement ou de désinvestissement | Des frais qui vous sont factures quand vous investissez ou désinvestissez votre argent | Aucun (sauf pour les ETF à 0,10% et les actions en direct à 0,45%) |

Attention : quand vous placez votre argent sur des unités de compte, vous devez aussi prendre en compte les frais liés à ces unités de compte.

Ils ne sont pas facturés par l'assurance-vie, mais bien par le support en lui-même. Ce qui fait que beaucoup de personnes n'ont pas connaissance de ces frais.

Ils peuvent être assez élevés pour les OPCVM, et à l'inverse assez bas pour les ETF.

N'oubliez pas de vous renseigner sur ces frais avant de décider sur quel support investir.

Les montants à connaître

Voici un aperçu des différents montants à connaître pour le contrat d'assurance-vie Placement-direct Vie.

Versement initial minimum | 500 € |

Montant minimum des versements libres suivants | 50 € |

Montant minimum des versements programmés |

|

Montant minimum des arbitrages | 50 € |

Montant minimum des rachats partiel | 100 € |

La plateforme de gestion

Pour suivre votre contrat, vous accéderez à une plateforme appelée MySwissLife.

Cet espace client vous permettra le suivi de votre contrat, et la gestion de différentes opérations :

- Faire des versements ponctuels ou gérer vos versements programmés

- Demander des arbitrages

- Faire des demandes de rachat partiel

- etc.

Il faut par contre savoir que l'interface est un peu old school, et quelques clients se plaignent de bugs temporaires.

L'ouverture de compte

Que ce soit l'inscription ou la gestion de votre contrat, tout se fait directement en ligne.

- Rendez-vous sur le site internet

https://www.placement-direct.fr/, et cliquez sur "Souscrire en ligne"

- Remplissez le formulaire

avec vos coordonnées (nom, prénom, adresse...)

- Remplissez le questionnaire

pour déterminer votre profil investisseur

- Finalisez votre contrat

et sélectionnez les options et mode de gestion que vous souhaitez

- Envoyez vos documents

et pièces justificatives afin de finaliser votre dossier. Vous devrez ensuite attendre quelques jours pour sa validation finale.

Notre avis sur Placement-direct Vie en résumé

Placement-direct vie est selon nous un contrat d'assurance-vie assez intéressants, qui peut être une bonne alternative aux contrats d'assurance-vie proposés en banque.

Il existe certaines subtilités entre les meilleurs contrats d'assurance-vie, mais dans tous les cas, choisir Placement-direct Vie ne sera pas un mauvais choix, surtout si vous voulez profiter de son très grand choix d'unités de compte.

Elle sera cependant moins intéressante que d'autres acteurs si vous souhaitez investir à 100% en fonds euro.

Elle sera aussi moins intéressante que certains concurrents comme LINXEA si vous comptez investir en trackers. Je regrette très fortement tous les frais ajoutés par Placement-direct.com sur ce type d'investissements (frais de gestion supérieurs, frais d'investissement et de désinvestissement) qui viennent pénaliser l'épargnant.

Par rapport à Darjeeling (dont Placement-direct Vie est l'évolution), le montant minimum à investir est aussi passé de 100€ à 500€, ce qui est un changement important.

Dans tous les cas, n'hésitez pas à diversifier sur différents contrats d'assurance-vie.

Les avantages & inconvénients

- Des frais très compétitifs (pas de frais d'entrée, de sortie, de versements ou d'arbitrage)

- Un immense choix de près de 1 000 unités de comptes, dont des SCPI et ETF

- Bonus de rendement sur le fonds euro

- Souscription, suivi et gestion du contrat 100% en ligne

- Accessible dès 100 € seulement

- Gestion libre, pilotée ou mixte

- Réallocation automatique (très pratique !)

- Service client très réactif

- Des coûts (trop ?) majorés pour l'investissement en trackers/ETF

- Certains clients se plaignent de l'interface de l'espace client qui pourrait être optimisée

- La garantie plancher, limitée à un capital sous risque de 75 000 €, est inclue par défaut et surtout payante. Vous devrez demander à la résilier par courrier simple si vous le souhaitez.

- Un rendement en fonds euro dans la moyenne si vous ne profitez pas du bonus de rendement.

Découvrez Placement-direct Vie, le contrat d'assurance-vie récompensé à frais réduits distribué par Placement-direct.fr. Accès à de nombreux fonds de qualité, sans aucun frais d'entrée, de versement ou d'arbitrage.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Tout le monde connait l'or – ce métal précieux qui a pendant des siècles été utilisé comme monnaie,...

Quand on commence à placer son argent dans des produits d’épargne et d’investissement comme...

L'assurance-vie est un placement tout particulièrement apprécié en France. Et ça se comprend quand...

En arrivant dans votre entreprise, vous avez peut-être eu la chance de recevoir une plaquette de...

Si vous avez pour objectif de faire grandir votre capital, vous devez le savoir : gagner de l'argent...

Mettons tout de suite les points sur les i : il est tout à fait possible de débloquer l’argent d’une...

Commentaires