Guide de l'épargne salariale : tout comprendre sur l'épargne d'entreprise

En arrivant dans votre entreprise, vous avez peut-être eu la chance de recevoir une plaquette de présentation de votre toute nouvelle épargne salariale (que soyons honnêtes, vous n'avez probablement pas lue).

Ou peut-être que vous ne saviez même pas vraiment que vous en aviez une, jusqu'à ce qu'on vous demande si vous préférez verser votre prime d'intéressement ou de participation dessus ou bien l'encaisser directement.

Et en effet, l’épargne salariale est un produit qui reste globalement assez mal connu.

Pourtant, lorsqu'elles sont utilisées correctement, ces options d’épargne peuvent parfois être réellement avantageuses à terme. Mais elles ont aussi son lot d'inconvénients, qu'il est important de connaître...

Pour vous accompagner, voici notre guide sur l'épargne salariale, avec un objectif simple : tout vous dire sur ce dispositif, et si vous devriez ou non y placer votre argent.

L’épargne salariale, qu’est-ce que c’est ?

Vous vous en doutiez : l'épargne salariale est un système d'épargne mis en place dans certaines entreprises.

Elle permet notamment aux salariés d’investir leurs primes afin d’augmenter leur épargne tout en bénéficiant d’avantages fiscaux très intéressants.

Votre épargne est alors construite principalement grâce au versement de vos primes de participation, d'intéressement et/ou par des versements volontaires.

Plus globalement, il y a 3 composants principaux de l'épargne salariale, que nous allons détailler juste après dans l'article :

- Les primes de participation et d’intéressement

- Les plans d’épargne salariale (PEE, PEI, PER)

- L’achat d’actions ou l’attribution gratuite d’actions aux salariés

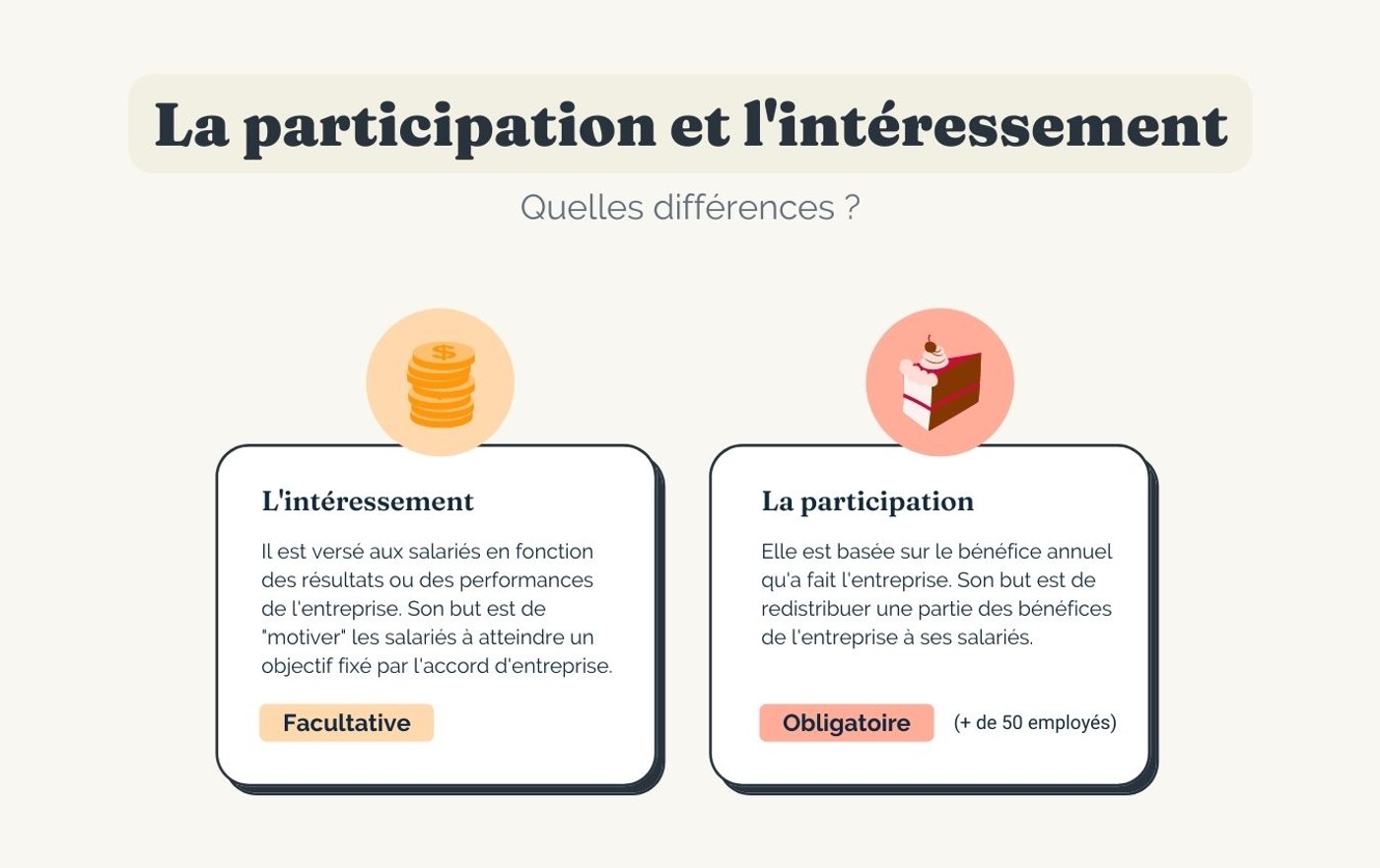

La participation et l’intéressement

Votre entreprise a peut-être mis en place un dispositif d'intéressement ou de participation aux résultats.

Grâce au système d’épargne salariale, elle peut alors verser à ses salariés :

- Une prime liée à la performance de l'entreprise (l’intéressement). Elle est entièrement facultative.

- ou une prime correspondant à une part de ses bénéfices (la participation). La participation est obligatoire à partir de 50 salariés (même si c'est possible d'en mettre volontairement une en place une avec moins d'employés).

Le montant de la chacune de ces primes peut être réparti :

- De manière uniforme entre tous les employés

- Proportionnellement à votre salaire ou à votre temps de présence

- ou une combinaison de plusieurs de ces critères

Tout dépendra de votre entreprise et des accords mis en place : n'hésitez donc pas à vous renseigner directement auprès de votre employeur pour plus d'informations.

Versement des primes & options d'épargne salariale

Lors du versement de la prime de participation ou d'intéressement, vous pouvez selon vos préférences :

- Demander un versement direct, total ou partiel : c'est-à-dire que vous demandez à encaisser ses sommes et à les récupérer sur votre compte en banque personnel. Si vous demandez le versement direct, ces sommes seront alors soumises à l'impôt sur le revenu.

- Demander le dépôt de ces sommes sur un plan d’épargne salariale. Les sommes bloquées sont alors exonérées d'impôts sur le revenu.

Et c'est là tout l'avantage de l'épargne d'entreprise : en décidant de placer des sommes sur un PEE, un PEI ou un PER, vous êtes alors exonéré d'impôt sur le revenu. Un avantage non négligeable dont il peut être intéressant de profiter sauf en cas d'urgence financière.

Mais en plaçant les sommes sur votre épargne salariale, celles-ci seront alors bloquées :

- Pendant 5 ans sur un PEE

- Jusqu'à la retraite pour un PER

Il existe par contre des situations qui peuvent vous permettre de demander un déblocage anticipé. On vous les détaille un peu plus loin dans l'article.

La prime d’intéressement est systématiquement rendue immédiatement disponible, mais vous pouvez si vous le souhaitez choisir de la placer sur un plan d’épargne salariale.

C'est l'inverse pour la participation : si vous souhaitez le versement immédiat des sommes, vous devrez en faire la demande sans quoi, à défaut, elles seront placées sur un plan d’épargne salariale et rendues indisponibles (sauf cas de déblocage anticipé).

Les différents plans d’épargne salariale (PEE, PEI, PER)

Les 3 dispositifs principaux d'épargne salariale sont les suivants :

- Le plan d'épargne entreprise (PEE)

- Le plan d'épargne interentreprises (PEI)

- et le plan épargne retraite (PER) – et ancien Perco

Le PEE : Plan d’Épargne Entreprise

C’est la forme d’épargne salariale la plus utilisée en France. Le plan d'épargne entreprise (ou PEE) est un système d'épargne qui permet aux salariés de se constituer un portefeuille en actions, obligations ou en devises.

Si ce dispositif a été mis en place dans votre entreprise, il est alors disponible pour tous les employés, en dehors d’une ancienneté de minimum 3 mois qui peut être exigée.

Versements

Les versements sur votre PEE sont facultatifs, mais dans tous les cas, vous pouvez décider d’y placer vos primes d’intéressement et/ou de participation, les sommes d’autres plans d’épargnes salariales (hors Perco), les sommes provenants d’un compte épargne temps ou des versements volontaires de votre épargne personnelle.

En revanche, il faut avoir que les versements volontaires que vous effectuez sont plafonnés : vous ne pourrez pas y placer plus de 25% de votre rémunération annuelle brute.

Blocage des sommes

Les sommes investies dans votre PEE seront bloquées pendant au moins 5 ans. En revanche, certaines situations peuvent justifier un déblocage anticipé. Il s'agit entre autres de :

- Mariage ou Pacs

- Divorce ou séparation avec la garde d’au moins 1 enfant

- Naissance (ou adoption) d’un 3ème enfant

- Acquisition, construction, remise en état ou agrandissement d’une résidence principale

- Invalidité ou décès (vous ou votre époux.se)

- Rupture du contrat de travail

- Création ou reprise d’une entreprise

- Situation de surendettement

Dans la plupart de ces situations, vous devrez faire votre demande de déblocage anticipé dans les 6 mois suivant l’évènement, en dehors du décès, de l’invalidité, du surendettement ou de la rupture du contrat de travail. Dans ces cas-ci, la demande peut être faite à tout moment.

Au delà des 5 ans de blocage, vous pouvez évidemment conserver votre épargne. L’avantage est que vous pourrez continuer à profiter de sa fiscalité attractive tout en pouvant débloquer vos fonds à tout moment.

Fiscalité et avantages de l'épargne salariale

Les sommes investies sur votre PEE (ainsi que les abondements de l’entreprise) sont exonérés d’impôts sur le revenu, ce qui reste un avantage considérable de ce type de placements.

Les revenus et plus-values générés par votre plan d'épargne restent quand à elles assujetties à la CSG et à la CRDS et aux prélèvements sociaux.

Abondement de l’entreprise

Dans certains cas (le dispositif étant facultatif), les versements que vous effectuez sur votre PEE peuvent être complétés par des contributions de l'entreprise : c’est ce qu’on appelle un abondement de l’employeur.

Par exemple, si votre employeur propose un abondement de 100% sur toutes vos versements, et que vous placez 1 000€ euros sur votre PEE, votre employeur y versera aussi 1 000€ (moins la CSG et CRDS). Vous aurez donc 1 903€ sur votre compte épargne.

En plus de cet avantage considérable, les sommes issues de l’abondement sont exonérées d’impôt sur le revenu, ainsi qu'exonérées d’impôt sur les plus-values (en dehors de la CSG / CRDS et prélèvements sociaux).

Dans tous les cas, l'abondement ne peut être au maximum que de trois fois le montant que vous avez versé (c'est à dire 300%), tout en restant plafonné à 3 178,56 € (ou 5 721,41 € si vous investissez dans des actions ou des certificats d'investissement émis par votre entreprise).

Malheureusement, vous vous en doutez : en France, les abondements restent particulièrement rares.

Le PEI : Plan d’Épargne Interentreprises

Le plan d’épargne entreprise peut également être mis en place au niveau de plusieurs entreprises qui n’appartiennent pas au même groupe. C’est alors ce qu’on appelle un PEI, ou Plan Épargne Interentreprises.

Il s’agit donc tout simplement de la création d’un PEE commun à plusieurs entreprises.

La différence avec le PEE est que les actions proposées ne comprennent pas celles des entreprises / employeur en question.

Le PER : Plan Épargne Retraite

Le Plan Épargne Retraite (PER) est un nouveau produit d'épargne retraite qui, depuis 2019, remplace progressivement les autres plans d'épargne retraite.

Il existe 3 formes de PER :

- Un PER individuel (ancien Perp et contrat Madelin)

- Deux PER d'entreprise : un collectif et un obligatoire

Le PER collectif

Le PER d'entreprise collectif est un plan d'épargne ouvert à tous les salariés d'une entreprise. Vous n'êtes en revanche pas obligé d'y souscrire (à la différence du PER obligatoire).

C'est un produit d'épargne à long terme qui vous permet de mettre de l'argent de côté pendant les années ou vous travaillez afin de pouvoir disposer d'un capital ou d'une rente une fois à l'âge de la retraite.

Le PER obligatoire

Le PER d'entreprise obligatoire est quant à lui un type de PER qui peut être proposé par une entreprise et pour lequel les employés (ou une certaine catégorie d'entre eux) sont obligés de souscrire.

Qu'en est-il du Perco ?

🚨 Depuis le 1er octobre 2020, les Perco ne peuvent plus être mis en place dans les entreprises. Ils laissent la place aux nouveaux plans d'épargne retraite (PER) disponibles depuis 2019. Si vous avez déjà d'un Perco, vous pouvez toujours continuer à y effectuer des versements, ou bien transférer son épargne vers un nouveau PER.

Tout comme les PER actuels, le plan d’épargne pour la retraite collectif (ou Perco) était un dispositif vous permettant d’épargner des sommes qui seront rendues indisponibles jusqu’à votre départ à la retraite (sauf en cas de déblocage exceptionnel). Il était donc prévu pour anticiper sereinement son départ de la vie active en se constituant une épargne à l'aide votre employeur sur des supports d'investissement.

Une fois à la retraite, les sommes disponibles vous étaient ou forme de rente (ou dans certains cas sous forme de capital selon l’accord collectif).

En résumé : avantages et inconvénients de l'épargne salariale

- Très avantageux si abondement de l'employeur

- Facilement accessible et disponible

- Déblocages anticipés possibles

- Les sommes versées au titre de la participation, de l’intéressement et de l’abondement de l’entreprise sont exonérées de cotisations sociales

- Gains perçus exonérés d'impôts sur le revenu

- Comme toutes les solutions d'investissement, il existe un risque de perte en capital

- Produit bloqué pendant 5 ans (hors cas de déblocage anticipé), ou jusqu'à la retraite pour un PERCO.

- Faible choix de placements (dépend de ce qui est proposé par l'entreprise)

- Si vous êtes faiblement imposé, il est en général bien plus intéressant de récupérer son intéressement et sa participation et de les investir sur un PEA ou une assurance-vie

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Quand on débute dans l’investissement, on peut vite se retrouver face à des termes un peu compliqués...

Placer votre argent sur une assurance vie chaque mois vous tente sans doute, sauf qu’au fil de vos...

Ça y est : vous avez décidé de commencer à prendre votre avenir en main, et à investir pour vos...

Aujourd'hui, je vous présente les différentes choses à prendre en compte quand on compare des...

L'investissement est un sujet extrêmement important dans le domaine des finances personnelles. Et...

Il existe différentes façons d’investir dans les cryptos. Passer par ce qu’on appelle un Exchange,...

Commentaires