You need a budget (YNAB) : avis sur le logiciel de budget

Je tiens un budget depuis maintenant plusieurs années. Et j'ai commencé comme beaucoup de monde : en utilisant une application qui me disait, à la fin du mois, combien j'avais dépensé d'argent, et dans quoi.

Certes, les logiciels de l'époque étaient moins pointus. Mais aujourd'hui encore, beaucoup fonctionnent sur le même système : analyser à postériori vos dépenses.

"Oops, j'ai encore trop dépensé dans les fast-food ce mois-ci... j'essaierai de faire plus attention le mois prochain."

Le problème, vous le connaissez : le mois prochain, ça recommence. Et celui d'après aussi.

Ça ne veut pas dire que ces budgets qu'on appelle "de suivi" ne sont pas importants. Ils peuvent aussi être très utiles, notamment quand on débute et qu'on cherche à construire son premier budget. Et en particulier pour se rendre compte de ses habitudes de dépenses (comment savoir combien budgétiser le mois prochain si vous ne savez pas combien vous dépensez en général ?).

Mais sur le long terme, quand vous cherchez à prendre le contrôle total de votre argent, vous risquez de ne pas pouvoir aller très loin.

Et le jour où j'ai découvert YNAB (prononcé why-nab), ma façon de gérer mon argent a complètement changé. J'ai compris que c'était moi qui décidait de la façon dont j'utilisais mon argent, et pas l'inverse.

Car là où la plupart des logiciels regardent dans le passé, You Need A Budget regarde vers le futur. Et son objectif est de vous rendre maître de votre argent, pas victime.

Malheureusement, ce logiciel est très peu populaire en France pour une raison simple : il n'est pas (complètement) traduit en français.

Il existe en revanche une extension de navigateur appelée "Toolkit for YNAB" que vous pourrez installer sur votre navigateur et qui vous permet de traduire actuellement YNAB à 49%. Pour l'installer, il vous suffit de taper "toolkit for ynab" sur Google et de suivre les indications du premier lien qui apparait, ou bien de cliquer ici une fois votre compte YNAB créé.

Il faudra donc maitriser un minimum la langue de Shakespeare pour le pratiquer avec sérénité. Mais pas besoin non plus d'avoir un niveau d'anglais digne de Nelson Monfort : les catégories sont personnalisables en français ce qui peut faciliter grandement la tâche.

Dans cet article, je vous présente You Need A Budget, son fonctionnement, ses avantages, mais aussi ses inconvénients.

Comment fonctionne You Need A Budget ?

Pour commencer, You Need A Budget est ce qu'on appelle un budget base zéro.

Le budget base zéro est une méthode de budgétisation qui vous demande de "donner un job" à chacun de vos euros.

Pour faire simple, que votre argent soit sur votre compte courant, votre livret A, ou votre portefeuille, peu importe : le but est que chaque euro soit disposé dans une catégorie précise (loyer, vacances, impôts, etc.)

Il ne s'agit donc pas de juste regarder les entrées et sorties d'argent sur votre compte courant, mais d'avoir une vision globale de votre situation financière.

Vous pouvez comme ça décider exactement ce que vous voulez faire avec votre argent en détail.

Ensuite, d'apparence, You Need A Budget ressemble à un gros tableur (comme un tableau Excel, mais en plus sexy).

C'est d'ailleurs son origine. Jesse, le créateur de YNAB, avait commencé par créer un tableur pour organiser ses dépenses avec sa femme. Il a ensuite eu l'idée de le commercialiser pour aider les autres personnes qui pourraient avoir besoin d'un tel système. Et paf ! YNAB est né.

Aujourd'hui, des années plus tard, le logiciel est bien plus élaboré, mais ses origines restent.

Voici un aperçu global de son fonctionnement et de ce que le logiciel vous permet de faire.

Faire l'état des lieux de vos finances

Pour commencer, vous allez devoir répertorier dans YNAB tout l'argent que vous possédez :

- En liquide/cash

- Sur vos différents comptes (compte courant, Livret A/Jeune, PEL... tous les comptes bancaires que vous possédez)

- Dans vos investissements si vous en avez.

Si vous possédez des crédits, vous devrez également les ajouter.

C'est d'ailleurs ce qui en fait un outil si complet : vous avez une vision complète de vos finances.

Ce qui est une grande différence avec beaucoup de budgets de suivi.

Créer vos catégories

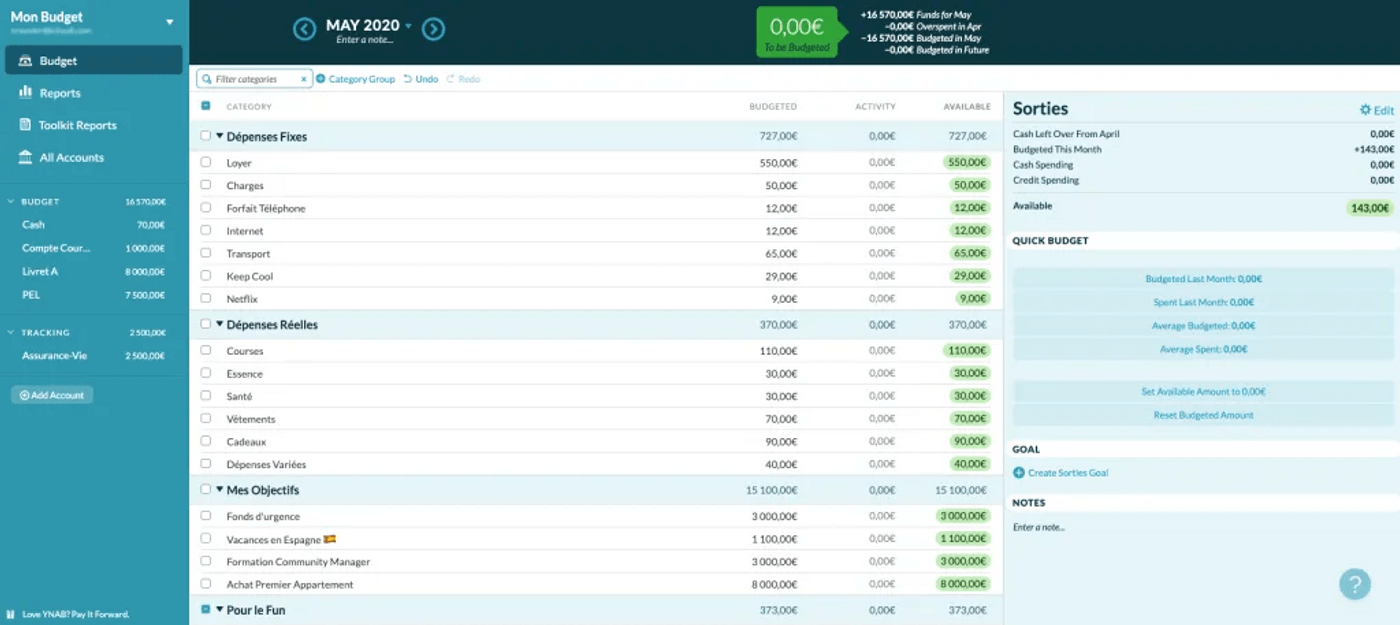

Le contenu principal de l'interface affiche tout simplement les différentes catégories de votre budget.

Vous allez donc allouer tout votre argent (celui que vous avez répertorié à l'étape précédente) à vos différentes catégories.

YNAB vous propose des catégories prédéfinies quand vous créez votre budget, mais vous pouvez les modifier, supprimer et en ajouter de nouvelles selon vos désirs (et les renommer en français).

Ensuite, à droite de chaque catégorie, vous pouvez voir :

- L'argent que vous avez de budgétisé dans cette catégorie pour le mois

- L'activité du mois en cours (combien vous avez dépensé ou gagné dans cette catégorie)

- Le montant disponible (ce qui vous reste à dépenser ou ce que vous avez de côté dans cette catégorie)

C'est principalement la catégorie "Available" qui va vous intéresser au cours du mois. Elle répertorie l'argent que vous avez de disponible dans chacune des catégories au fur et à mesure de vos dépenses... et devient rouge quand vous avez dépensé plus que ce que vous n'aviez prévu.

Et si vous dépensez plus que prévu dans une catégorie, vous serez obligé d'aller prendre de l'argent dans une autre.

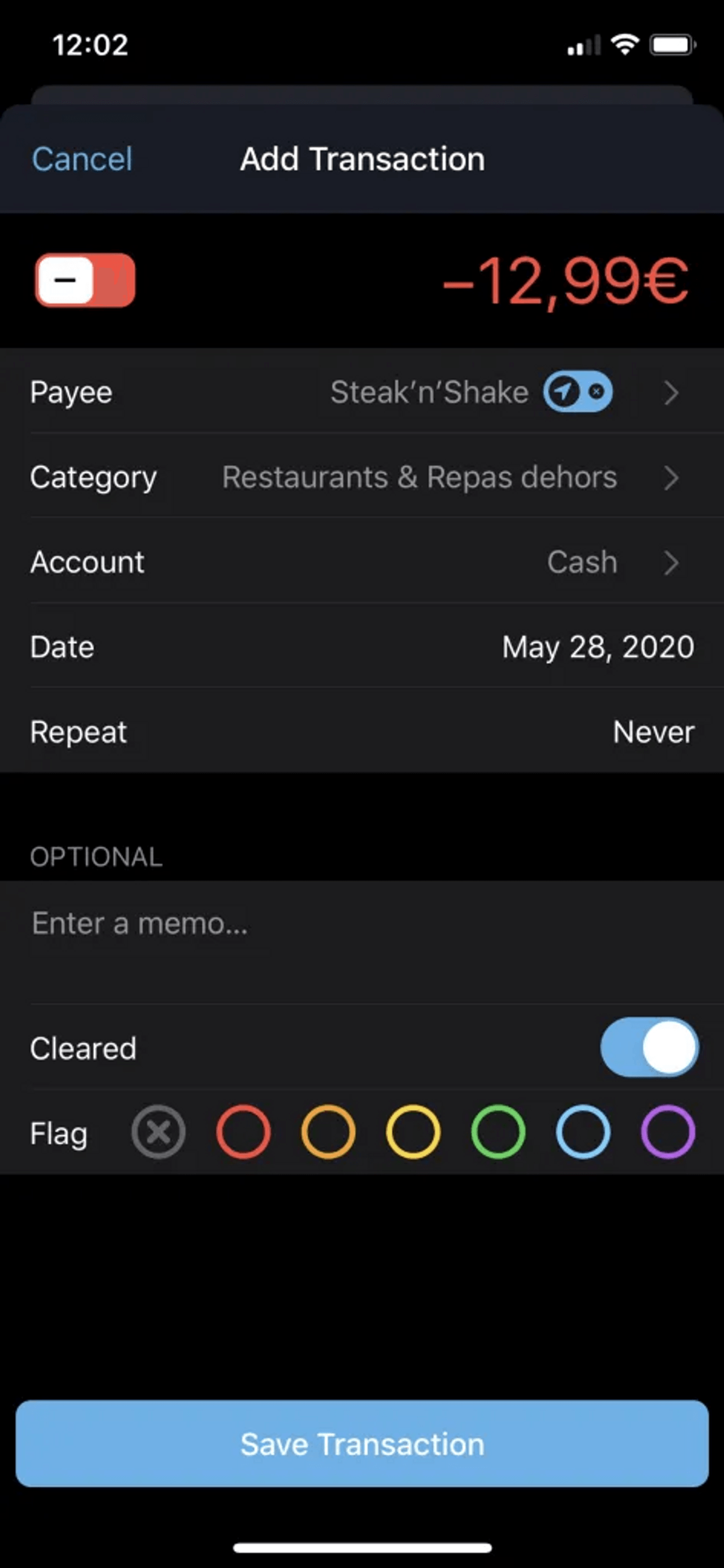

Rentrer vos dépenses

Comme je vous le disais plus tôt, You Need A Budget est un logiciel créé et principalement utilisé outre-Atlantique.

Et aujourd'hui, il ne propose malheureusement qu'une synchronisation bancaire avec des banques canadiennes et américaines.

Cela veut dire que vous allez devoir entrer manuellement vos transactions dans YNAB.

Et personnellement, je ne vois pas ça comme un inconvénient, mais plutôt comme un avantage.

Et même si la synchronisation automatique était disponible, je ne recommanderai pas forcément de l'utiliser.

Le fait d'avoir toutes vos dépenses qui se synchronisent et se catégorisent automatiquement dans votre logiciel de budget a à mon sens plusieurs inconvénients :

- Attitude plus passive envers vos dépenses. Le fait de devoir ajouter manuellement chacune de vos dépenses vous rend acteur dans la gestion de votre budget.

- Plus difficile de se rendre compte de vos dépenses. Si vous débutez et que votre objectif principal est prendre le contrôle de vos dépenses, ajouter manuellement vos dépenses vous aide à vous rendre compte de ce dans quoi vous dépensez et des périodes ou vous dépensez plus (surtout à cause de la douleur de devoir les rentrer une par une...)

Heureusement, l'application mobile est là pour vous faciliter l'ajout de transactions. C'est d'ailleurs sa fonctionnalité principale.

Quand j'y pense et que je ne suis pas trop pressée, j'ajoute la transaction directement depuis mon téléphone juste après l'achat (ce qui ne prend que quelques secondes).

Ensuite, une fois par semaine, je repasse sur mon budget pour ajouter les transactions manquantes, voir où j'en suis dans mon budget et tout remettre à jour.

Fixer vos objectifs

Une des fonctionnalités très intéressantes de You Need A Budget, c'est la capacité de pouvoir fixer des objectifs ("goals" sur la plateforme) pour chacune de vos dépenses.

Par exemple, imaginons que vous ayez pour objectif de partir en vacances à Barcelone, pour un budget de 500 €. Le voyage à lieu dans 7 mois. Vous pouvez créer dans YNAB votre catégorie "Vacances à Barcelone" avec un objectif d'épargne (500 €) par date (août).

Automatiquement, le logiciel va calculer combien vous devrez mettre de côté chaque mois pour atteindre votre objectif à la date fixée. Si vous êtes en retard sur ce but, la catégorie reste en orange tant que vous n'avez pas mis assez de côté, ce qui vous aide à bien suivre l'avancée de vos différents projets.

C'est un seul exemple, mais il existe plusieurs types d'objectifs (mettre un montant fixe de chaque côté tous les mois, etc.) que vous pouvez utiliser.

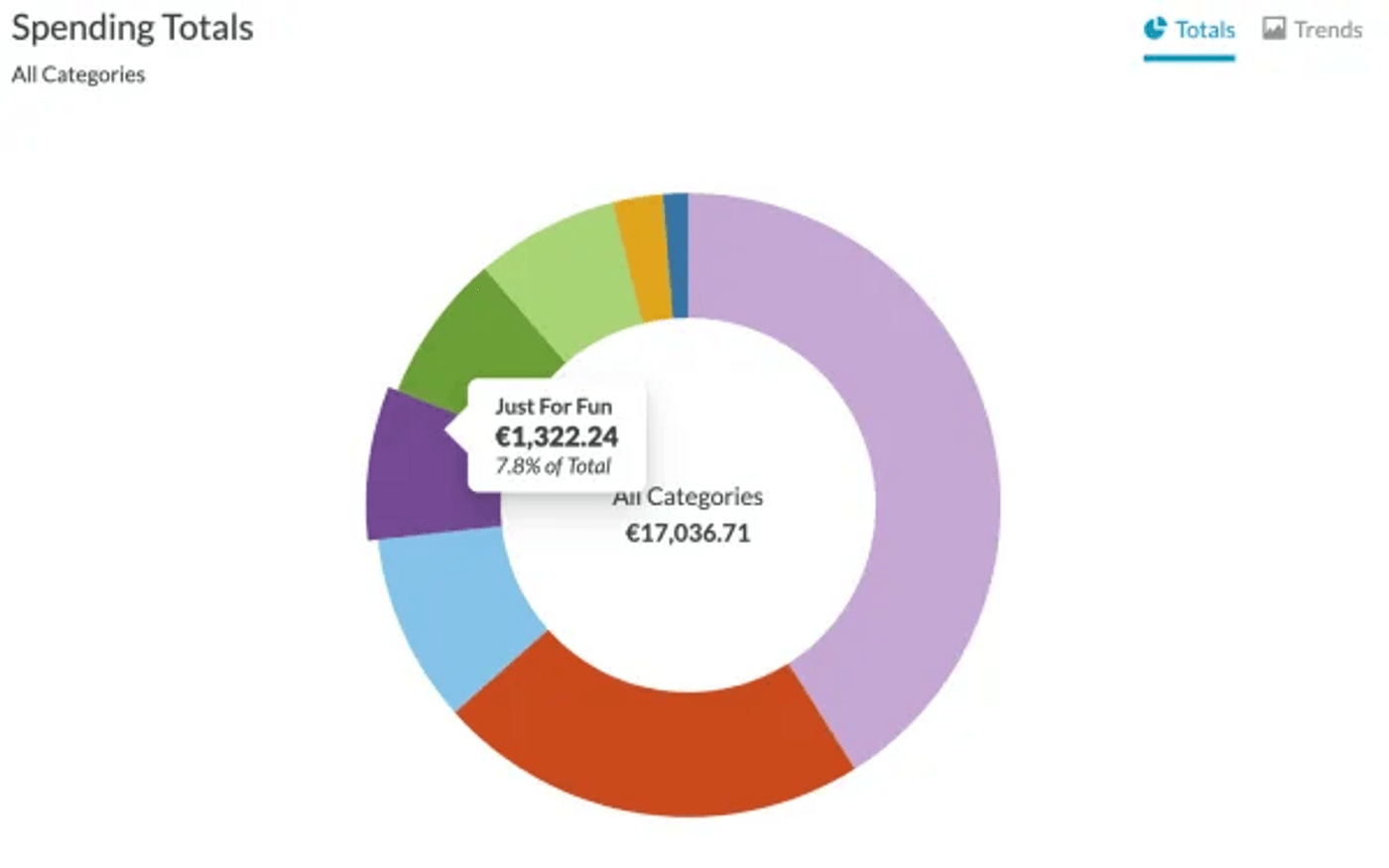

Analyser vos dépenses et votre santé financière

YNAB possède également une partie reporting qui vous permet d'analyser certains point clés de la situation de vos comptes et de vos finances.

Vous pouvez par exemple voir "l'âge" de votre argent – c'est-à-dire depuis combien de temps vous possédez l'argent que vous êtes en train de dépenser. Par exemple, si l'âge de votre argent est d'un mois, cela veut dire que vous dépensez aujourd'hui l'argent que vous avez gagné le mois dernier. Plus ce chiffre est grand, mieux c'est.

Vous pouvez aussi bien sûr analyser les catégories et sous-catégories dans lesquelles vous dépensez le plus, sous forme de graphique camembert ou de tableau.

YNAB propose également un suivi de votre valeur nette, c'est-à-dire le montant que représente l’ensemble de vos actifs (l’argent que vous possédez) moins vos passifs (l’argent que vous devez). Plus votre valeur nette est grande, plus votre situation financière est confortable.

Les avantages et inconvénients de You Need A Budget

- Logiciel extrêmement solide et complet

- N'offre pas seulement un logiciel pour faire ses comptes, mais toute une "philosophie" du budget qui vous aidera à vous y tenir

- Ne permet pas seulement de suivre vos rentrées et sorties d'argent, mais de prendre le contrôle total de (1) votre budget et (2) vos finances personnelles

- La logique derrière son fonctionnement vous permet facilement de comprendre que chaque fois que vous décidez de dépenser de l'argent pour quelque chose, vous ne pourrez pas l'utiliser pour autre chose (c.à.d. les bases du budget)

- Version desktop et application mobile pour rentrer facilement ses transactions

- Disponible seulement en anglais, sans synchronisation de comptes avec les banques françaises

- Demande un certain temps d'apprentissage avant de ne pouvoir le maitriser complètement

Combien coûte You Need A Budget ?

Aujourd'hui (juin 2020), le coût d'un abonnement annuel à You Need A Budget est de :

- $84 par an (soit 75€ au taux de change actuel)

- ou $11.99 par mois (soit 10,70€ au taux de change actuel)

Et si le prix peut paraitre élevé, c'est à mon sens un excellent investissement. La première fois que j'ai utilisé YNAB, j'ai du rentabiliser son prix en à peine deux mois tellement le logiciel n'a permis d'économiser. Et je continue de l'utiliser tous les ans depuis.

Sachez que vous profitez aussi d'un essai gratuit de 34 jours à l'inscription pour prendre le temps de découvrir le logiciel tranquillement, sans engagement.

Et en passant par les liens de dans cet article pour vous inscrire, vous profitez également d'un mois gratuit au lancement de votre abonnement, en plus de votre essai gratuit.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Les banques en ligne se multiplient depuis de nombreuses années, et remplacent petit à petit les...

N26 et Revolut font partie des néobanques les plus populaires en France. Et pour une bonne raison :...

Notre façon de penser joue un rôle bien plus important dans la réalisation de nos objectifs...

Vous aimeriez profiter d'un petit complément de salaire, mais ne savez pas vraiment par où commencer...

Si gérer son budget peut parfois sembler laborieux, il existe des dizaines de logiciels pour faire...

Beaucoup de personnes pensent que le secret pour mener une vie financièrement confortable – voire...

Commentaires