Qu'est-ce que le budget base zéro ?

On parle beaucoup de la notion de "Budget Base Zéro" (ou BBZ) dans le domaine de la comptabilité des entreprises. Mais cette méthode de budgétisation peut en réalité être également très précieuse pour vos finances personnelles.

Et ce n'est pas parce que c'est une technique qui vient de la compta que le sujet est forcément barbant.

Au contraire : créer mon premier BBZ a complètement changé ma façon de gérer mes finances personnelles. Et surtout, a rendu le sujet beaucoup plus intéressant.

Car le budget base zéro est une manière géniale de prendre vraiment le contrôle de son argent en définissant un plan précis et complet de ce à quoi chaque euro dans votre compte en banque doit servir.

Dans cet article, nous faisons un tour d'horizon du BBZ, et de ses avantages pour la gestion de vos finances.

Le Budget Base Zéro, qu'est-ce que c'est ?

La budgétisation à base zéro est une méthode qui vous demande d'allouer chaque euro que vous avez dans votre portefeuille ou sur vos comptes à des dépenses, à votre épargne ou au paiement de votre dette.

En d'autres termes, vous allez répartir la totalité de votre argent dans diverses "catégories" afin que tous les euros que vous possédez ou gagnez ait un "job" précis (une règle de budget très importante).

En résumé, à la fin du mois dans votre budget mensuel, vos revenus moins vos dépenses doit être égal à zéro.

L'avantage incontesté de cette méthode est qu'elle vous force à qualifier votre épargne.

C'est-à-dire que vous n'aurez pas seulement de l'argent "mis de côté" sans objectif précis sur votre livret A. À la place, dans votre budget, vous aurez classifié cette épargne, par exemple à travers des catégories "vacances", "fonds d'urgence", etc.

Pour ceux qui connaissent le système des enveloppes, qui consiste à répartir l'argent de sa paie par catégories dans différentes enveloppes, il s'agit en réalité du même concept (avec la notion de dette et d'épargne en plus).

Un exemple de BBZ

La première

Par exemple, si on part du principe que vous gagnez 1 800€ chaque mois, votre Budget Base Zéro pourrait être réparti de cette manière :

Loyer & charges | 500 |

Courses | 220 |

Factures d'électricité | 20 |

Assurance habitation | 17 |

Essence | 130 |

Salle de sport | 29 |

Vêtements | 40 |

Loisir | 90 |

Restaurants / Manger dehors | 80 |

Fonds d’urgence | 100 |

Vacances | 100 |

Remboursement des crédits | 300 |

Projet déménagement | 74 |

Nouvelle terrasse | 100 |

Les catégories présentées ici ne servent bien-sûr qu'à titre d'exemple. Aussi, en général, vous aurez également alloué toute votre épargne (livrets, investissements, etc.) à différentes catégories.

Comment créer son propre Budget Base Zéro

Construire son Budget Base Zéro "manuellement"

Même si ce n'est pas forcément la méthode la plus simple à suivre, beaucoup de personnes préfèrent gérer leur budget "manuellement" (via des templates de budget Excel, des Kakebo, etc.).

Si c'est votre cas, vous pouvez sans problème tenter de construire votre BBZ de cette manière.

01 Notez votre (ou vos) revenu(s) mensuel(s)

Pour commencer, listez toutes vos sources de revenus (salaires, pensions, aides, etc. : en bref, toutes vos rentrées d'argent) en haut d'une feuille de papier.

Attention : votre budget doit être basé sur votre revenu net et non brut.

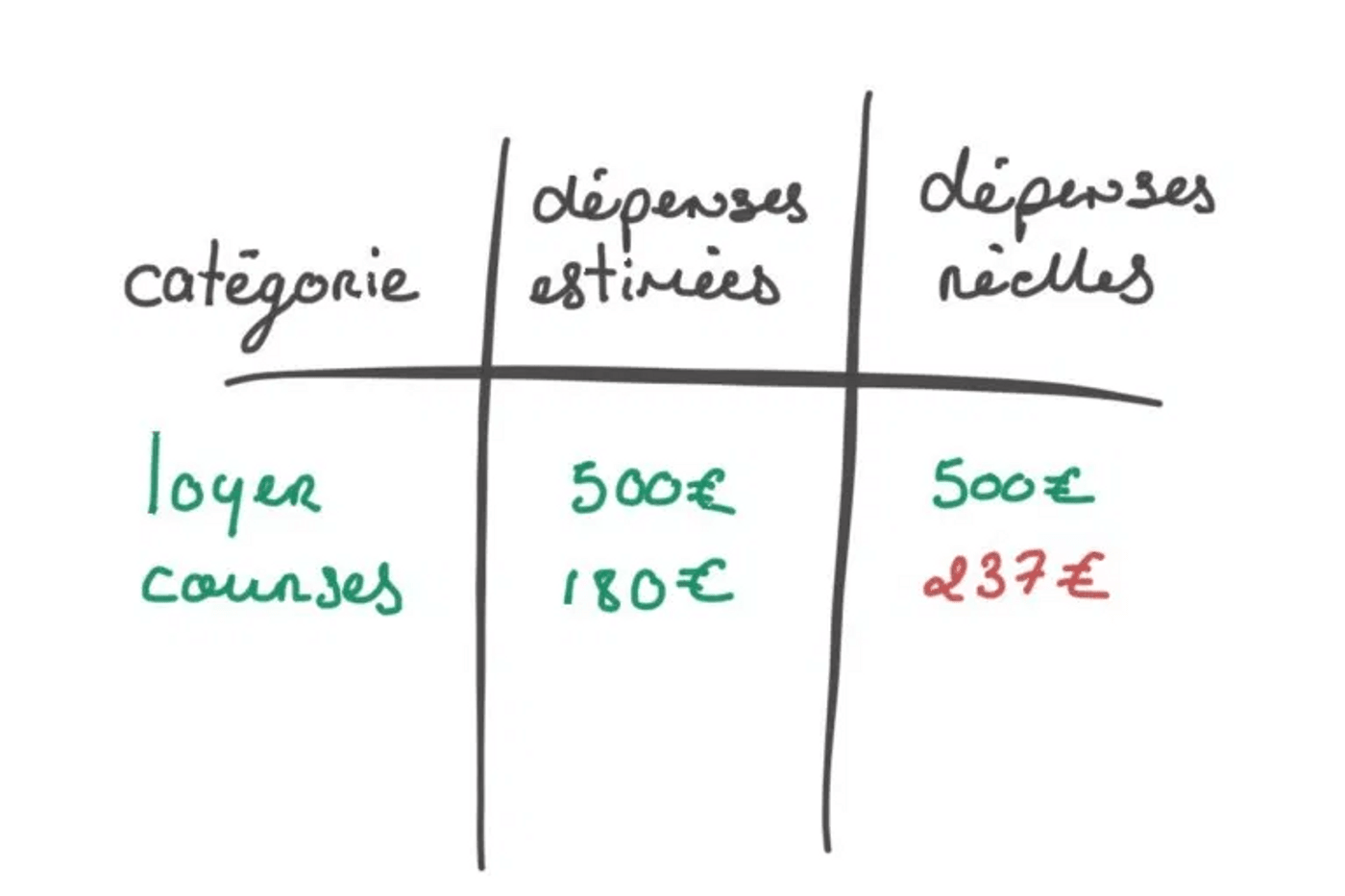

02 Estimez toutes vos dépenses pour chacune des catégories

Notez les différentes catégories de votre budget (comme plus haut) et les dépenses que vous estimez faire dans chacune d'entre elle dans le mois.

N'oubliez pas de prendre en compte vos objectifs d'épargne.

03 Notez vos dépenses réelles

Au fur et à mesure du mois, calculez vos dépenses réelles dans chacune des différentes catégories.

Il est important de faire ce calcul au fur et à mesure et non pas à la fin du mois, quand il sera trop tard pour changer la situation...

Utiliser une application de budgétisation

C'est la solution la plus simple, et celle que je recommande le plus.

Parmi les logiciels de Budget Base Zéro les plus complets figurent notamment You Need a Budget (YNAB).

Il s’agit d’une des offres les plus complètes du marché pour une maîtrise totale de son budget. La difficulté étant que le logiciel n'est disponible qu'en anglais. Il faudra donc maîtriser un minimum la langue de Shakespeare pour être confortable, même si vous pouvez sans problème personnaliser toutes vos catégories en français.

Son prix est d'environ 80 euros par an, sachant que le logiciel vaut largement la peine (vous pouvez facilement le rembourser en un mois avec les économies réalisées).

Pour ceux qui seraient intéressés, sachez que YNAB propose une période d’essai de 34 jours gratuit. Vous pouvez en profiter en cliquant ici.

Est-ce que vous utilisez personnellement la technique du Budget Base Zéro ? Dites-nous tout en commentaire 💬

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Qui ne voudrait pas pouvoir gagner de l'argent depuis son ordinateur, sans jamais avoir à en...

L'une des plus grandes surprises quand on commence à suivre régulièrement son budget mensuel ? Voir...

L'un des mythes les plus répandus lorsqu'il s'agit d'améliorer sa situation financière, c'est que...

Beaucoup de personnes pensent que devenir riche est un privilège réservé à ceux qui sont nés dans...

Les banques en ligne se multiplient depuis de nombreuses années, et remplacent petit à petit les...

Être étudiant n'est pas toujours très simple à naviguer financièrement, et beaucoup doivent se...

Commentaires