Retirer l’argent de son assurance vie : faut-il attendre les 8 ans ou non ?

Peut-être que vous avez envie d’ouvrir une assurance-vie, ou bien que ça fait déjà un bout de temps que vous en avez une, mais vous êtes frustré(e) de devoir attendre 8 ans pour retirer votre argent ?

Ça tombe bien, ce n’est qu’un mythe qui a (encore) la vie dure.

C’est possible que vous entendiez un peu partout qu’il est impossible de sortir votre argent de ce type de compte pendant au moins 8 ans, et qu’il serait donc en quelque sorte “bloqué”.

Peut-être que vous vous demandez : peut-on piocher dans son assurance-vie ? Est-ce possible de récupérer son argent sans avoir à attendre des années ?

Oui, et heureusement ! Les 8 ans correspondent en réalité au moment où la fiscalité de votre assurance-vie devient plus douce pour votre porte-monnaie lorsque vous retirez tout ou une partie de votre argent.

Et puisque chez Moneylo on vous aime bien et qu’on veut que vous soyez maître de votre argent, on vous explique tout sur la fiscalité de cette enveloppe d’investissement et on debunk certaines idées reçues qui perdurent.

Le fonctionnement d’une assurance vie

Avant de rentrer dans le vif du sujet, reprenons quelques bases sur le fonctionnement de l’assurance-vie.

Si cette enveloppe d’investissement est la préférée des Français et des Françaises ce n’est pas pour rien.

Entre la fiscalité avantageuse, la sécurité proposée par le fonds euros, la possibilité d’investir en bourse pour faire travailler ses euros et le plafond illimité des versements, l’assurance vie a tout pour plaire.

Pour rappel, vous pouvez décider de placer votre argent sur :

- Un fonds euro, garanti (en partie ou quasi-totalité) par l’assureur de votre contrat. Son rendement reste faible (1,30% en moyenne en 2021), mais vous ne pouvez généralement pas y perdre d’argent.

- Des unités de comptes, qui sont des investissements en bourse, dans l’immobilier, etc. que vous pouvez faire depuis votre assurance-vie. Ici, il y a un risque de perte, mais le potentiel de rendement est en moyenne bien plus élevé 📈

Si vous souhaitez aller plus loin sur la question, on a écrit un guide complet sur ce type de placement pour vos beaux yeux.

Le mythe de l’argent “bloqué” pendant 8 ans

Peut-être que vous avez déjà entendu qu’avec une assurance-vie, votre argent était bloqué pendant 8 ans, ce qui vous a sans doute fait un peu paniquer, et c’est normal.

Mais rassurez-vous, ce n’est pas le cas. Vous avez tout à fait le droit de retirer la totalité ou une partie de votre argent, et ce, quand vous le souhaitez. Et sans passer par la case prison du Monopoly.

Ce mythe de l’argent bloqué pendant 8 ans est une idée aussi tenace que cette tache de glace à la framboise sur votre chemisier blanc.

Cependant, si vous retirez avant la maturité fiscale de votre compte (aka les 8 ans), il y a quelques choses à savoir :

- La fiscalité sera moins avantageuse mais pas non plus “pénalisante”

- Vous pouvez sortir votre argent en 72h environ, tout dépend des contrats. Mais dans tous les cas, c’est plus long que pour un livret A

C’est important de noter que ces 8 ans ne débutent pas lors de vos premiers versements mais bien à l’ouverture de votre contrat. C’est ce que l’on appelle “prendre date” et c’est important de le faire dès que possible si on veut bénéficier de cette fiscalité intéressante plus rapidement.

Puisque vous n’avez pas forcément besoin de faire des versements réguliers dès l’ouverture, vous pouvez par exemple demander une assurance-vie lorsque vous êtes encore en études pour ensuite venir mettre de l’argent dessus quand vous recevez vos premiers salaires.

Sinon, il existe certaines situations qui vous permettent de faire un retrait total ou partiel sans avoir à payer d’impôts dessus, même si cela ne fait pas 8 ans que vous avez souscrit votre contrat.

On ne vous le souhaite pas, mais c’est possible si vous ou votre partenaire de vie / de PACS rencontrez une de ces situations :

- Être licencié·e et avoir fait son inscription en tant que demandeur d’emploi

- Être à la retraite de manière anticipée

- Avoir une reconnaissance d’invalidité de 2e ou 3e catégorie

- Être en liquidation judiciaire

Vous avez aimé cette petite mise en bouche fiscale ? On vous sert le plat principal juste après ! 👇🏻 Promis, on fait ça simple, à la bonne franquette pour une meilleure compréhension.

Vous pouvez retirer votre argent avant les 8 ans sans problème, mais l’assurance-vie, surtout quand vous investissez sur des unités de comptes, reste à envisager comme un placement à long terme.

La fiscalité de l’assurance-vie : avant et après 8 ans

C’est parti pour parler chiffres, dates et fiscalité de l’assurance-vie. On vous a concocté différents tableaux juste après pour comprendre les différentes situations et vous aider à y voir plus clair.

Quelques choses à garder en tête avant de plonger dans cette partie si exaltante (mouais) :

- Comme les repas du dimanche chez votre belle-famille, vous ne pouvez pas échapper aux prélèvements sociaux.

- Retirer son argent de son assurance-vie, même partiellement, s’appelle “faire un rachat”.

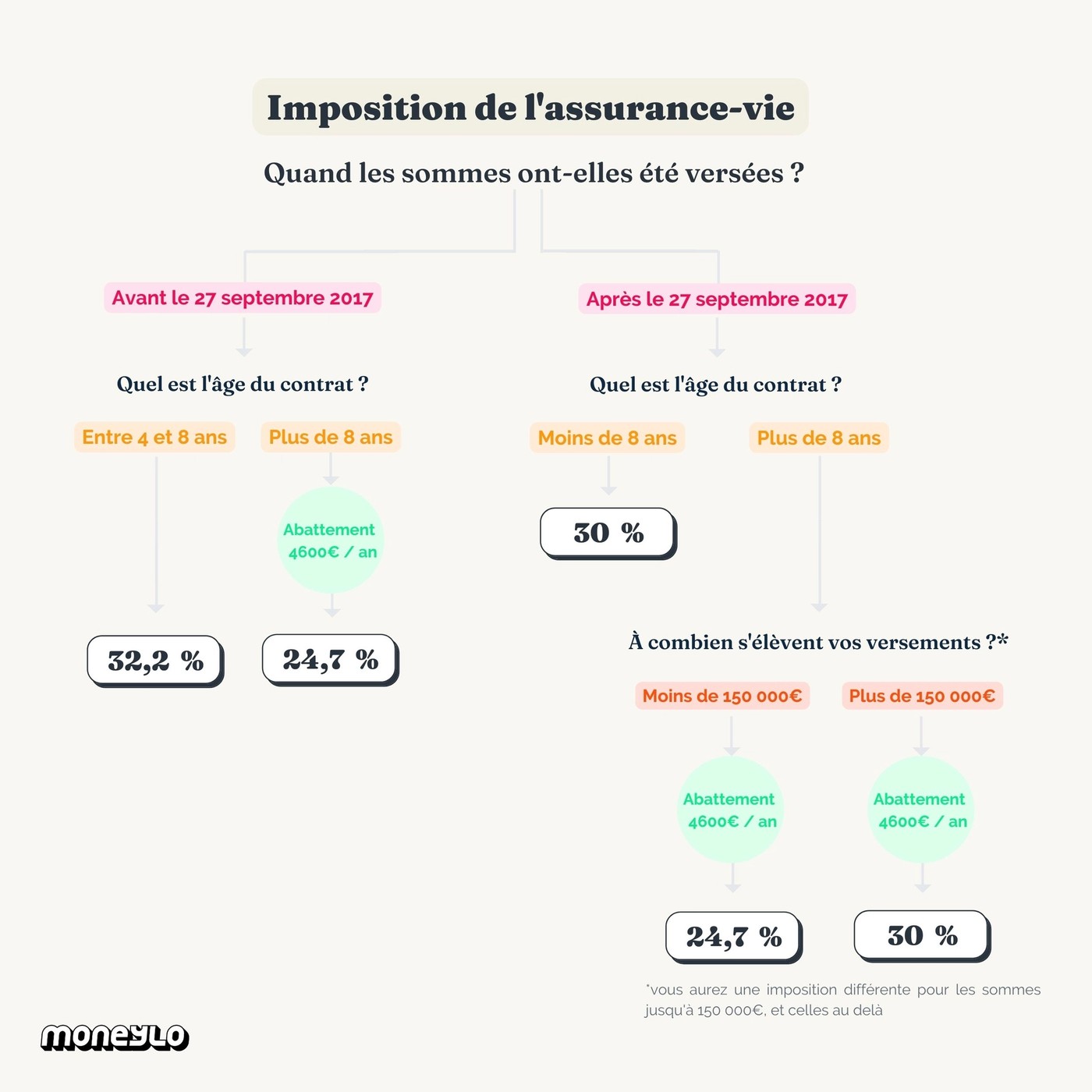

Autre petit point qui touche les dates : la fiscalité de l’assurance vie est différente en fonction de deux choses (principalement, mais on va vous éviter la migraine) :

- La date des versements sur votre compte, s’ils ont été faits avant ou après le 27 septembre 2017

- L’âge de votre contrat, c’est-à-dire l’âge à laquelle vous l’avez ouvert.

Dans toutes les situations, vous êtes imposé seulement sur vos GAINS et non sur la somme totale (versements + intérêts + plus-values).

Petite mise en situation : imaginons que vous faites un rachat total sur votre contrat d’assurance-vie.

Vous aviez 20 000€ dessus mais depuis son ouverture vous n’aviez versé que 15 000€.

Les 5 000€ qui restent se composent des intérêts et/ou de vos plus-values. C’est là-dessus que vous allez être imposé et non sur les 20 000€.

Le reste de l’article peut vous paraître un peu flou si vous n’êtes pas adeptes de fiscalité. Heureusement, on vous a fait un beau schéma coloré qui résume tous les points suivants, à suivre en fonction de votre situation.

Dernier point : dans chacune des situations qu’on présente juste après, vous avez le choix entre le % de prélèvement mis en place par l’État (les pourcentages qu’on affiche dans le graphique), ou d’être imposé selon votre taux d’impôt sur le revenu, auquel viendront s’ajouter les prélèvements sociaux (17,2%). Le but, c’est de choisir celui qui vous avantage le plus.

C'est parti pour les détails.

Vous retirez votre argent avant 8 ans

Alors, comment ça se passe concrètement lorsque vous piochez ou faites un rachat total avant les 8 ans de votre contrat ?

Il existe deux cas de figure pour les différents taux d’imposition qui dépendent de la date de vos versements (et non d’ouverture du contrat).

Vous pouvez donc être imposés de deux manières différentes sur votre contrat selon la date à laquelle les versements ont été faits. Yes, c’est un peu le gros bordel.

Mais pas de panique, ce ne sera pas à vous de faire les calculs. 😮💨

01 Les versements AVANT le 27 septembre 2017

Si votre contrat à entre 4 et 8 ans, et que vous avez versé dessus de l’argent avant le 27 septembre 2017, lors de votre rachat, les gains issus de ces versements seront imposés à hauteur de 32,2%.

Cela correspond à 15% + 17,2% de prélèvements sociaux.

02 Les versements APRÈS le 27 septembre 2017

Si votre assurance vie a moins de 8 ans mais que vos versements ont été faits après le 27 septembre 2017 alors vos gains seront imposés à 30%.

Cela correspond au prélèvement forfaitaire de 12,8% d’impôts et 17,2% de prélèvements sociaux.

Dans les deux cas, si vous souhaitez retirer l’argent de votre assurance vie avant 8 ans, l’imposition n’est pas pénalisante. Elle est simplement moins intéressante que si vous attendez cette fameuse date des 8 ans.

Vous retirez votre argent après 8 ans

Cela fait plus de 8 ans que vous avez souscrit votre contrat ? Congratulations ! 🥳

01 Les versements AVANT le 27 septembre 2017

Que ce soit un retrait partiel ou total, si vos versements ont été faits avant la fameuse date du 27 septembre, vous serez imposé à 24,7% avec un abattement de 4 600€ par an. Si vous êtes mariés ou pacsés avec une imposition commune, cet abattement peut monter jusqu’à 9 200€.

Ces sommes peuvent donc être retirées sans imposition dessus. Mais il ne faut pas oublier les prélèvements sociaux de 17,2% qui ne peuvent jamais être esquivés.

Ce pourcentage de 24,7% correspond au prélèvement forfaitaire libératoire de 7,5% et des 17,2% de prélèvements sociaux.

02 Les versements APRÈS le 27 septembre 2017

Pour les contrats d’assurance-vie qui ont plus de 8 ans et dont les virements ont été faits après le 27 septembre 2017, l’imposition dépend du montant des versements effectués.

Il existe 2 cas de figure :

- Moins de 150 000€ de versements : 24,7% d’imposition avec un abattement de 4 600€ par an /personne ou 9 200€ en couple ;

- Plus de 150 000 € de versements : 30% d’imposition avec un abattement de 4 600€ par an/personne ou 9 200€ en couple.

Qu’importe votre situation, c’est important de noter qu’il est possible de piocher ou de faire un rachat complet de son contrat d’assurance-vie avant ces fameuses 8 années.

FAQ sur la fiscalité de l'assurance-vie

Rassurez-vous : pas besoin de déclarer votre assurance-vie lors de votre déclaration d’impôts annuelle ! Ouf, ça fait une case de moins à remplir et quelques cheveux en moins à tirer.

Tant que vous ne retirez pas d’argent, ou ne faites pas de rachat en bon jargon fiscal, vous n’avez rien à déclarer. Les impôts seront à payer seulement lors du rachat et pas tous les ans, ce qui est un avantage de dingue pour faire fructifier son argent.

C’est toute la magie de l’effet des intérêts composés : votre argent fait sa vie tranquillement dans votre assurance-vie.

Pour l’héritage, l’assurance-vie est très intéressante et bénéfice de nombreux avantages.

Par contre, il y a deux seuils à connaître :

- Les 152 000€ versés avant 70 ans

- Les 30 500€ versés après 70 ans

Ces montants représentent la somme que vous pouvez transmettre à chaque bénéficiaire sans payer de frais de succession.

Le choix entre les deux peut sembler à première vue cornélien. Pourtant, c’est lui qui va déterminer la manière dont vous serez imposé sur les intérêts gagnés qui se trouvent dans votre assurance-vie.

Ce choix est à faire au moment où vous sortez l’argent de votre assurance-vie.

Le prélèvement forfaitaire équivaut à des pourcentages que l’État met en place en fonction des différentes situations. C’est en quelque sorte un choix par défaut car ces pourcentages sont appliqués qu’importe la tranche marginale d’imposition (TMI) qui vous correspond.

Le barème progressif, quant à lui, est un impôt sur le revenu. C’est le TMI qui détermine votre imposition.

Par contre, si vous choisissez le barème, cela concernera tous les revenus de votre patrimoine sur l’année en cours et non seulement votre assurance-vie. C’est pour cette raison que c’est très important de regarder votre TMI et de calculer ce qui vous convient le mieux.

Ça, c’est sans doute LA question que vous vous posez depuis le début de l’article ? Évènement marquant ? Date d’anniversaire de François Hollande ? Que nenni.

C’est simplement la date à laquelle l’État français a décidé de faire rentrer en vigueur ce dispositif qui change la fiscalité de ce type d’enveloppe (comme si ce n’était pas assez simple avant). Et non, ils n’ont pas pu attendre 3 mois et 4 jours pour simplifier la tâche et commencer au 1er janvier !

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Emma Nübel est acribologue du web aka une rédactrice web SEO et copywriteuse qui choisit avec une extrême précision ses mots. Créatrice de la newsletter Féministe ton business, elle aime vulgariser certains concepts pour bousculer les pensées et les codes de l’entrepreneuriat. Pour Moneylo, elle met sa tonalité mordante au service d’un monde où parler d’argent n’est ni tabou, ni relou.

Vous aimerez aussi

On entend beaucoup parler de crypto, de blockchain, Bitcoin ou autres termes de ce genre. Mais...

L'assurance-vie est au cœur d'un vrai paradoxe. D'un côté, c'est un peu le petit chouchou des...

Quand on réfléchit à investir son argent, l'une des premières choses qui nous vient en tête, c'est...

Yomoni est l'une des nouvelles plateformes d'investissement qui sont venues dépoussiérer le monde...

Aujourd'hui, je vous présente les différentes choses à prendre en compte quand on compare des...

Quand on débute dans l’investissement, on peut vite se retrouver face à des termes un peu compliqués...

Commentaires