Les 3 meilleurs placements sans risques à connaître

Aaah les investissements ! Vous avez envie de placer votre argent pour le faire fructifier mais la peur de le perdre vous freine un peu.

Entre placement sans risques et rendements rapides, on rêve tous d’avoir le beurre et l’argent du beurre, et c’est bien normal.

Dans le vaste monde de la finance, il est important de distinguer différentes choses : la rentabilité et la sécurité.

Surtout que laisser dormir son argent sur un livret d’épargne n’est pas forcément sécurisé car il perd de la valeur chaque année, mais on va en parler plus loin. La notion de sécurité est à questionner en fonction de ses moyens. On ne va pas vous faire poireauter trop longtemps, on vous explique tout juste après.

Quels sont les meilleurs placements sans risques à faire en 2022 ? Est-ce qu’il est possible de toucher gros sans trop de risques de pertes ? Comment on fait pour dire bye bye à la peur d’investir ?

C’est parti pour un tour dans le merveilleux monde de l’investissement.

Un placement sans risque, qu’est-ce que c’est ?

Avant même de voir les meilleurs placements sans risque que vous pouvez faire, il faut commencer à définir ce que c’est.

Déjà, un placement sans risques c’est un placement qui cherche à limiter au maximum le risque de perte d’argent que vous épargnez. C’est pas trop gentil ça ?

Mais attention, ça ne veut pas du tout dire qu’il existe zéro risque de perte. C’est impossible de garantir ça, comme c’est impossible de certifier que votre dernier pull chouchou d’amour sera toujours dans votre cœur dans 3 ans.

Tout ce qu’on peut vous assurer, c’est qu’un placement sans risque va rapporter peu. Et c’est normal, plus l’on joue avec le feu, plus l’on a de risques de se brûler les doigts. Mais plus l’on a aussi de chance de faire un beau feu de cheminée qui crépite et qui nous réchauffe.

Bref, vous l’aurez compris, difficile d’avoir le beurre, l’argent du beurre et le sourire de la crémière.

Pourquoi placer son argent sans risque ?

Difficile d’investir dans l’immobilier ou la bourse si vous n’avez pas un peu d’argent de côté pour les imprévus de la vie.

Renverser un cocktail sur son ordinateur, ça arrive (true story). Et c’est là qu’on est bien content d’avoir un peu d’épargne.

Vous l’aurez compris, les placements sans risques servent avant tout à deux choses :

- Constituer une épargne de précaution 💰 pour vivre sa meilleure vie sans peur des factures incertaines qui peuvent tomber ( EDF qui fait une régularisation. On passe tous par là.)

- Pour réaliser ses projets à court et moyen terme 💭 (jusqu’à 5 ans) comme acheter une voiture, prévoir un gros voyage autour du monde et rêver grand, par exemple.

L’objectif c’est de mettre de l’argent de côté qui est disponible lorsque vous en avez vraiment besoin. Ce type de placement ne vise pas à faire croître ses intérêts de dingue.

Il n’existe pas de placement sans risque qui rapporte gros

Les promesses qui vendent (trop) de rêve sont le signe d’arnaques.

C’est souvent trop beau et si c’était vrai, on serait tous aux Bahamas les doigts de pied en éventail en train de siroter un cocktail (tout en évitant de le renverser sur notre ordi).

Si on vous vend un placement sans risque qui rapporte plus de 1,5% il faut se poser des questions.

C’est pour ça qu’il faut se méfier des annonces qui promettent de vous expliquer les “placements financiers sans risques” qui vont vous rendre riches.

Il existe 3 types de placements sans risques

Il n’existe pas de bon ou de mauvais placement sans risques. Simplement, il en existe différents types. C’est à vous de voir lesquels vous conviennent le mieux et sont les meilleurs à vos yeux. La beauté est subjective, là c’est un peu pareil.

Sachez juste que les placements bancaires sans risques sont les mêmes dans toutes les banques car c’est l’État qui fixe les règles.

01 Les livrets bancaires

Les livrets bancaires, ce sont les premiers auxquels on pense quand on commence à mettre un peu de sous de côté.

Petit tour des livrets pour voir les différences et les spécificités.

Le livret A

Lui, c’est le cousin qui débarque à chaque repas de famille. Il fait partie du décor et on en entend parler tout le temps. On sait qu’on doit se rapprocher de lui parce qu’il est famous, mais on ne sait pas exactement pourquoi.

Accessible à tout le monde, le livret A vous permet de retirer votre argent à tout moment et vous fait profiter d’une fiscalité avantageuse. Actuellement, en 2022, son taux est de 1%. C’est pas fou mais c’est le meilleur placement si vous souhaitez épargner à court terme.

Le livret Jeune

Le livret jeune porte bien son nom puisqu’il est accessible seulement aux 12-25 ans. Son plafond est de 1 600€ et son taux de rendement dépend des banques.

C’est lui qui met le pied à l’étrier quand on commence à épargner un peu de sous (merci les jobs d’été et les anniversaires avec un petit billet).

Le LDDS

Aussi connu sous le nom de Livret de Développement Durable et Solidaire, le LDDS, c’est un peu le cousin du Livret A car il propose aussi, depuis 2022, un taux fixe de 1%. Sauf que contrairement à lui, son plafond est de 12 000€.

Le PEL

Ah le fameux PEL qu’on dit casser à chaque fois qu’on rentre dans une librairie / chez Sephora / qu’on paye sa tournée. Au choix.

Aussi appelé Plan Épargne Logement, c’est un fond d’épargne bloqué et vous ne pouvez pas faire un retrait immédiat. En gros, cet argent n’est pas disponible tout de suite et il est soumis aux prélèvements sociaux dès la première année d’ouverture.

Il faut mettre minimum 540€ dessus par an et faire des virements mensuels, trimestriels ou semestriels.

Le CEL

Moins connu que son cousin, le Compte Épargne Logement permet d’avoir de l’argent disponible quand vous en avez besoin. Le minimum à verser dessus est de 300€ et ensuite c’est comme vous voulez pour les versements.

Le LEP

Le livret d’Épargne Populaire est accessible seulement aux revenus modestes avec un plafond de 7 000€ et un taux actuel de 2,2%.

02 Les comptes à terme (CAT)

Moins célèbres que les livrets bancaires classiques, les comptes à terme avec des taux très intéressants se font de plus en plus rares. C’est pour ça qu’on les cherche comme le loup blanc.

Les CAT permettent d’avoir des placements avec une rémunération majorée et connue à l’avance. Son plafond est plus élevé que pour les livrets classiques et le délai pour récupérer vos fonds est de plusieurs jours.

Mais il faut s’engager sur un temps plus ou moins long sous peine d’être pénalisé sur le taux de rémunération. Comme d’hab’, plus vous vous engagez sur le long terme, plus votre taux de CAT sera bon.

03 Les fonds en euro des assurances-vie

Attention, l’assurance-vie permet de placer son argent sur deux types de supports :

- les fonds en euros avec une rémunération garantie mais qui rapportent peu ;

- les unités de compte où il y a un risque plus élevé mais qui peuvent rapporter plus.

Avec ce genre de placement sans risque, vous avez une partie de votre assurance-vie qui est sécurisée.

Et puis les avantages fiscaux avec ce type de placement, ou le Plan Épargne Retraite, sont non négligeables : vous ne payez pas d’impôts tant que vous ne retirez pas votre argent et seulement sur les sommes gagnées (donc pas sur la totalité du retrait).

Si vous cherchez une assurance-vie dont le fonds en euros était intéressant en 2021 et qui continue dans la même lancée en 2022, vous pouvez vous tourner vers Linxea Avenir.

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

Même avec un placement sans risques vous perdez de l’argent

Eh oui, difficile à croire. Mais c’est à cause de l’inflation. En gros, chaque année, le coût de la vie augmente petit à petit. Mais le taux de rémunération fixe de nos différents livrets ne grossit pas lui, l’argent laissé dessus ne peut compenser l’inflation.

On pense souvent qu’on ne peut pas se permettre d’investir, mais en fait, il faut se poser la question autrement. Est-ce qu’on peut se permettre de ne pas investir et donc de perdre de l’argent tous les ans pour finir dans une situation pire qu’avant. C’est un appauvrissement invisible.

"La question elle est vite répondue."

Pourquoi il ne faut pas avoir (trop) peur d’investir

Tout ce qui est inconnu peut faire peur, et c’est pour ça que les différents investissements peuvent être vus comme très risqués. Mais on te donne quelques raisons d’investir sans trop prendre de risques non plus et savoir avoir (trop) d’appréhensions.

Investir dans l’immobilier

Si vous ne maîtrisez pas encore trop la bourse, sachez que ce n'est pas la seule solution. Vous pouvez ausssi très bien vous diriger vers des investissements dans l’immobilier. Les risques ne concernent pas forcément la perte d’argent directe (même si c'est possible), mais ils existent :

- les loyers impayés ;

- la dégradation du logement ;

- un mauvais investissement qui fait que votre bien se loue mal ou perd de la valeur ;

- des frais de gestion importants si vous déléguez

Pas besoin de s’y connaître à 100% ou d’acheter un immeuble entier dès le départ, il existe d’autres alternatives pour toutes les bourses :

- la SCPI (Société Civiles de Placement Immobilier) ;

- le crowdfunding ;

- la SIIC (Société d’Investissement Immobilier Cotée) ;

- l’immobilier locatif classique.

Investir en bourse

Si vous souhaitez investir pour avoir des rendements plus élevés, il peut être intéressant de réfléchir à faire des placements en bourse.

Oui, ça peut faire peur au début. Mais c’est important de comprendre que l’on peut investir selon sa situation et son niveau de risque. Bien évidemment, il est important de se former en amont. Ça tombe bien, on vous a préparé un guide pour vous lancer.

Si la bourse fait peur, c’est parce qu’on confond souvent “risque” et “volatilité”.

Quand on parle de volatilité, on ne fait pas référence à votre dernier crush qui ghoste à tout-va avant de revenir puis de repartir. Non. La volatilité en bourse, c’est le fait que les actions montent à la hausse et baissent régulièrement, et très fortement.

C’est pour ça qu’il est important de diversifier ses actions en bourse. Pour ça, les trackers deviennent vos meilleurs amis (les fameux ETF). Aussi appelés fonds indiciels, ce sont des fonds cotés en bourse qui cherchent à répliquer la performance d’un indice boursier.

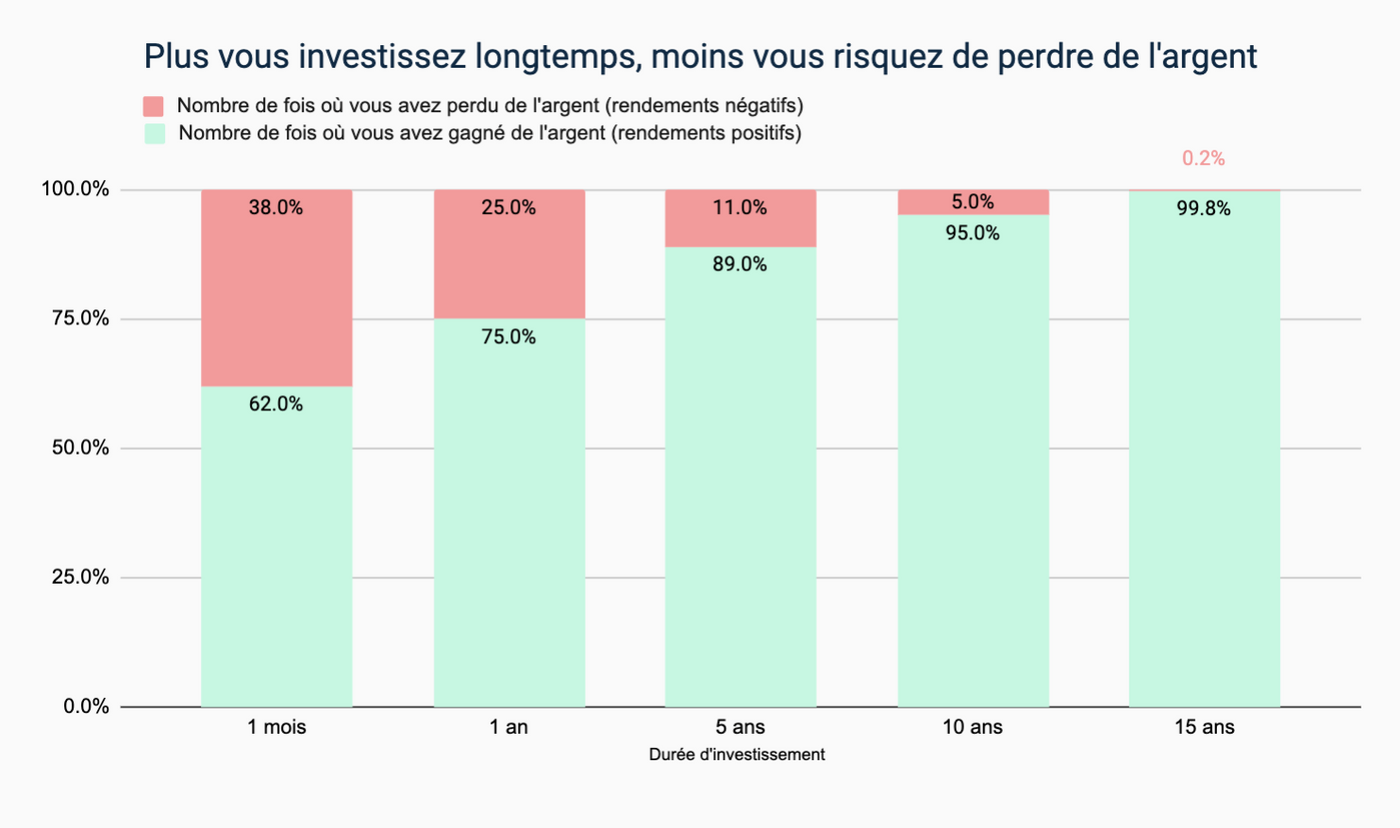

Alors, c’est quoi la différence entre la volatilité et le risque quand on parle de placements en bourse ? C’est l’horizon sur lequel vous voulez investir votre argent.

En gros, si vous investissez sur le court terme, la volatilité est forte et vous ressentirez beaucoup les hauts et les bas que peuvent traverser vos actions. Sur le long terme, à condition de bien diversifier, le risque encouru se réduit nettement.

En résumé

Vous l’aurez compris, difficile de gagner gros sans prendre de risques. Même s’il existe différents placements sans risque intéressants, ce ne sont pas eux qui vont vous permettre de faire des gains intéressants sur les intérêts.

On ne le répètera jamais assez, le plus important c’est de bien diversifier et de questionner la notion de risque.

Tout est une question d’équilibre mais les risques pris dans certains placements un peu moins certains peuvent être compensés par le capital garanti dans les meilleurs placements sans risques mis en place.

Vous avez envie d’en savoir plus et de nous voir débarquer dans votre boîte mail chaque mercredi ? Inscrivez-vous à notre newsletter : Les Money Candies 🍬.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Emma Nübel est acribologue du web aka une rédactrice web SEO et copywriteuse qui choisit avec une extrême précision ses mots. Créatrice de la newsletter Féministe ton business, elle aime vulgariser certains concepts pour bousculer les pensées et les codes de l’entrepreneuriat. Pour Moneylo, elle met sa tonalité mordante au service d’un monde où parler d’argent n’est ni tabou, ni relou.

Vous aimerez aussi

Ah, les placements ! Entre peur et envie, placer son argent nous en fait voir de toutes les...

L’assurance-vie, c’est un peu le Beyoncé des placements financiers : tout le monde en a déjà entendu...

Quand on réfléchit à investir son argent, l'une des premières choses qui nous vient en tête, c'est...

Aujourd'hui, je vous présente les différentes choses à prendre en compte quand on compare des...

Père Riche, Père Pauvre, best-seller écrit par le businessman américain Robert T. Kiyosaki, n’est...

Mettons tout de suite les points sur les i : il est tout à fait possible de débloquer l’argent d’une...

Commentaires