Faut-il déclarer l'assurance-vie aux impôts ? (2022)

Pour reprendre la citation de Benjamin Franklin :

Dans ce monde, rien n'est certain, sauf la mort et les impôts.

Et plus de 230 ans après cette citation, c'est toujours vrai – y compris pour l'assurance-vie.

Mais ce que le petit Benjamin ne savait pas, c'est qu'elle offre quand même plusieurs avantages vraiment intéressants côté impôts.

Par exemple, si vous vous demandez s'il faut déclarer votre assurance-vie aux impôts.

Pour faire simple, la réponse est non... sauf si vous y retirez de l'argent.

Dans cet article, on rentre dans le détail de tout ce que vous devez savoir sur les impôts et l'assurance-vie.

Est-ce que je dois déclarer mon assurance-vie aux impôts ?

Ça dépend.

Tout dépend de si vous avez retiré de l'argent de votre contrat d'assurance-vie récemment ou non.

Si vous ne retirez pas d'argent de votre assurance-vie

C'est un gros avantage de l'assurance-vie : tant que vous ne retirez pas d'argent, vous ne paierez pas d'impôts. Hourra !

Pas besoin non plus de déclarer votre contrat d'assurance-vie aux impôts quand vient le moment (tant redouté) de la déclaration d'impôts annuelle. Et même si vous avez gagné de l'argent sur votre contrat.

En fait, tant que vous ne retirez pas d'argent, vous n'avez rien à faire. Et ça, on aime.

La moins bonne nouvelle, c'est que vous payez quand même des prélèvements sociaux chaque année sur les gains de la partie en fonds euro de votre contrat.

Si vous vous rappelez bien du fonctionnement de l'assurance-vie, vous pouvez généralement y investir sur deux types de supports :

- Les fonds euros (un placement en général à capital garanti, mais à faible rendement).

- Les unités de compte (des placements qui ne sont pas garantis, mais au potentiel de rendement plus élevé).

Pour les gains de votre fonds euro, votre assureur prélève directement les cotisations sociales qui sont dues chaque année (de 17,2%).

Si vous retirez de l'argent de l'assurance-vie

C'est là qu'on passe aux choses sérieuses.

Dès que vous retirez de l'argent de votre assurance-vie, vous allez devoir passer par la case impôts.

Et ça sera le cas que vous demandiez :

- Un retrait partiel – vous ne retirez que la somme de votre choix de votre contrat, mais pas la totalité.

- Ou un retrait total – vous videz votre assurance-vie entièrement, ce qui entraîne la clôture de votre contrat.

La bonne nouvelle, c'est que sur un contrat d'assurance-vie, vous ne payez des impôts que sur les gains que vous avez faits sur votre contrat – et non pas sur la totalité de votre retrait.

Imaginons que vous ayez 10 000 € sur votre assurance-vie, et décidez de tout retirer.

En réalité, vous n'aviez versé que 6 000 € sur votre contrat. Les autres 4 000 €, ce sont simplement ce que votre contrat a gagné au fil des années.

Au moment de faire votre retrait des 10 000 €, vous ne serez pas imposé sur 10 000 € que vous allez retirer, mais seulement sur les 4 000 € que vous avez gagnés.

(Et vous pouvez en plus profiter d'un abattement – on voit ça juste après).

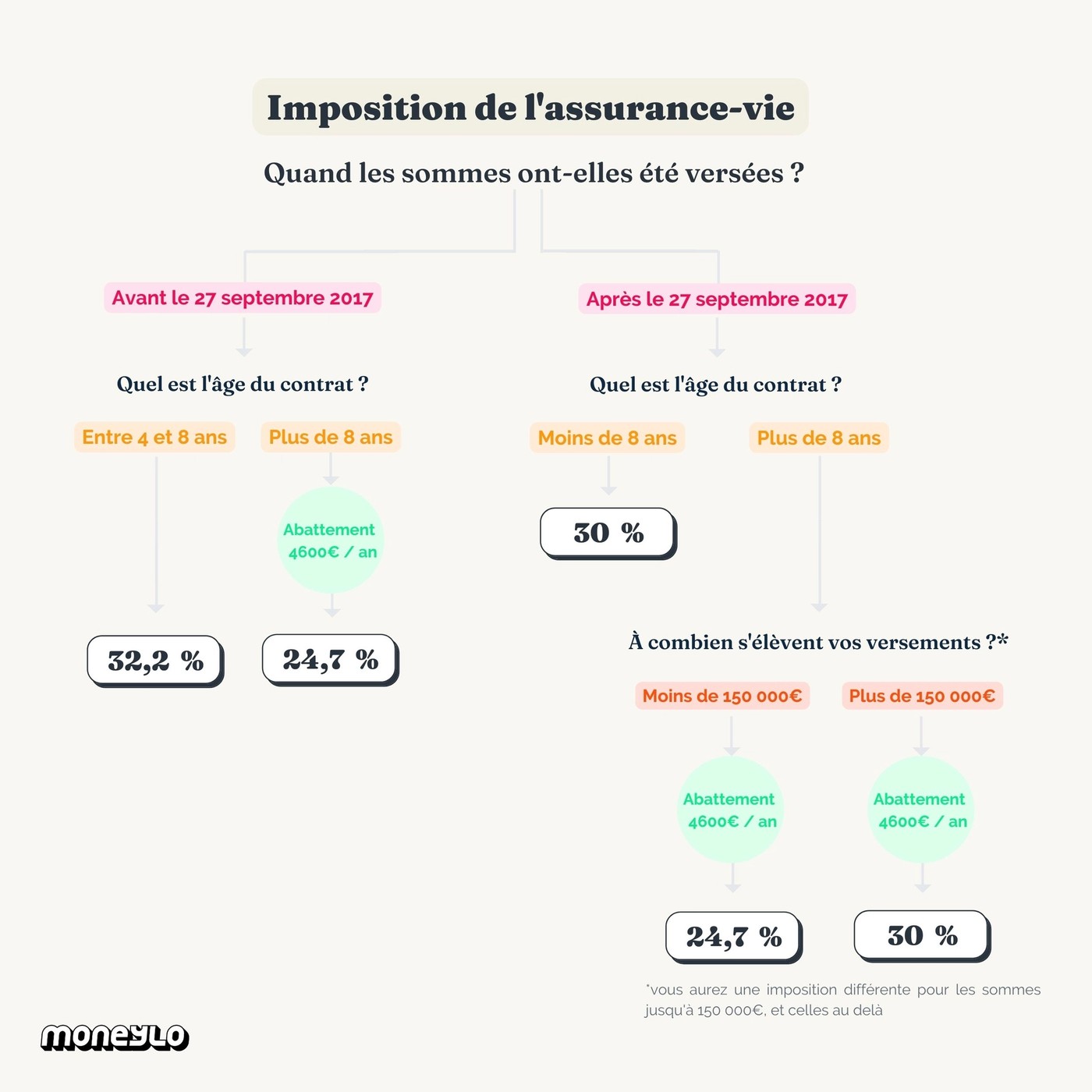

Et pour ce qui est du montant d'impôts à payer ? Tout va dépendre de la date d'ouverture de votre contrat, et de la date des versements.

La fiscalité de l'assurance-vie

La première chose à prendre en compte, c'est la date à laquelle vous avez effectué vos versements (et non pas la date d'ouverture du contrat) :

- Avant le 27 septembre 2017

- ou après le 27 septembre 2017

Dans ce schéma, je vous montre l'imposition par défaut des gains de votre assurance-vie.

Mais ce qu'il faut savoir, c'est que vous avez en fait le choix entre deux modes d'imposition (détaillés dans les tableaux juste après) :

- Le prélèvement forfaitaire. Ce sont tout simplement les pourcentages d'imposition mis en place par défaut par l'État. Ce sont les mêmes pour tout le monde, peu importe votre taux marginal d'imposition (TMI).

- Le barème progressif de l'impôt sur le revenu. Autre nom qui fait rêver, le barème progressif, c'est tout simplement le taux marginal d'imposition dans lequel vous vous situez (le même barème que pour vos revenus classiques comme votre salaire, par exemple). Les bénéfices de votre contrat d'assurance-vie sont alors ajoutés à vos autres revenus.

Vous pouvez donc choisir d'être imposé selon le prélèvement forfaitaire ou le barème progressif, selon ce qui est le plus avantageux pour vous.

Attention : c'est à vous de faire ce choix au moment de faire votre rachat, l'État ne le fait pas pour vous (choquant, je sais).

Par contre, ce choix vaudra pour tous vos revenus de votre patrimoine sur cette année comme l'assurance-vie, mais aussi par exemple le PEA si vous en avez.

C'est un calcul à faire, mais de manière générale, choisir le barème progressif peut être intéressant quand vous avez un taux marginal d'imposition bas.

Voici un petit résumé de l'imposition selon la date de vos versements.

👉 Pour les versements avant le 27 septembre 2017

Âge du contrat | Fiscalité |

|---|---|

Entre 4 et 8 ans |

|

Plus de 8 ans |

|

👉 Pour les versements après le 27 septembre 2017

Âge du contrat | Fiscalité |

|---|---|

Moins de 8 ans |

|

Plus de 8 ans ET moins de 150 000 € de versements |

Plus abattement de 4 600 € d'intérêts par an |

Plus de 8 ans ET plus de 150 000 € de versements |

Plus abattement de 4 600 € d'intérêts par an |

Comme vous pouvez le voir dans le tableau, quand votre contrat a plus de 8 ans, vous profitez d'un abattement de 4 600 € sur votre plus-value par an, et de 9 200 € pour les couples mariés ou Pacsés.

Tout simplement, ça veut dire que vous pouvez retirer tous les ans une somme comprenant jusqu'à 4 600 € d'intérêts sans avoir à payer d'impôts (mais en payant les prélèvements sociaux).

Si vous êtes en train de vous taper la tête contre les murs en vous demandant comment vous pouvez possiblement faire ce calcul, pas de panique : c'est votre assureur qui s'en charge au moment du retrait.

On voit ce point en détail juste après.

Il y a encore plein d'autres subtilités qui mériteraient un article à part entière – et ça tombe bien, puisqu'on en a écrit un.

Si vous ne vous reconnaissez pas dans les situations que j'ai évoquées juste au-dessus ou si vous voulez vraiment creuser le sujet de la fiscalité de l'assurance-vie en détail, vous pouvez lire notre article dédié.

Il existe certains motifs qui vous permettent de profiter d'une exonération d'impôts en cas de retrait sur votre assurance-vie :

- Licenciement

- Mise à la retraite anticipée

- Invalidité

- Liquidation judiciaire

Comment déclarer son assurance-vie aux impôts ?

Si vous avez fait un retrait, comment le déclarer aux impôts ?

Déjà, tout se fait sur votre déclaration de revenus principale (le formulaire n°2042, pour les intimes). Vous devrez donc attendre la période de déclaration d'impôts annuelle de l'année après votre retrait.

Aussi, comme je le disais plus tôt, c'est l'assureur qui se charge des calculs au moment du rachat. Votre déclaration sera ensuite préremplie, et vous devrez de votre côté vérifier que la plus-value déclarée est bien la bonne.

Techniquement, pour les versements après le 27 septembre 2017, tout se fait en deux temps :

- L'année de votre retrait, vous paierez un acompte au moment même ou vous recevrez les fonds (prélevé par votre assureur). Cet acompte sera de 7,5 % d'imposition sur la partie de votre retrait qui correspond à vos gains si votre contrat a plus de 8 ans, et de 12,8% si votre contrat à plus de 8 ans. Et seulement si vous avez versé moins de 150 000 € sur votre contrat (ça paraît compliqué, je sais, mais tout est résumé dans le schéma que je vous ai présenté plus haut).

- Ensuite, l'année suivant votre retrait (puisque les déclarations d'impôt de vos revenus d'une année se font toujours l'année suivante), vous ferez votre déclaration d'impôts. Vous choisissez alors d'être imposé selon le prélèvement forfaitaire ou le barème progressif. Vous paierez ensuite définitivement l'impôt correspondant. Sachant qu'un acompte a déjà été prélevé, il sera bien sûr déduit de ce qu'il vous reste à payer (et si vous avez trop payé, vous serez remboursé).

Si tout ça vous semble trop obscur, ou si vous êtes dans une autre situation que celle dont on parle dans cet article (des versements avant septembre 2017, par exemple), sachez que vous pouvez aussi voir quelle imposition vous allez avoir selon votre situation directement sur le site des impôts.

Si vous choisissez d'être imposé selon le prélèvement forfaitaire

Si vous avez choisi d'être imposé selon le prélèvement forfaitaire au moment de votre rachat, c'est aussi votre assureur qui va faire la déclaration de votre rachat à l'administration fiscale.

Mais dans tous les cas, vous devrez quand même déclarer la somme correspondante dans votre déclaration d'impôts.

La bonne nouvelle, c'est que les montants seront déjà préremplis dans votre déclaration. Ouf.

Vous aurez juste à vérifier qu'ils sont corrects.

Si vous choisissez d'être imposé selon le barème progressif de l'impôt sur le revenu

Dans ce cas aussi, la déclaration devrait être préremplie.

Vous aurez juste à vérifier les montants.

Et pour l'abattement ? Comment le déclarer ?

Pour l'abattement des contrats de plus de 8 ans dont je vous parlais plus tôt, c'est le fisc qui se charge de le calculer. Ne le déduisez pas vous-même des montants déclarés.

C'est un avoir fiscal (une déduction) qui vous sera ensuite donné si vous avez le droit à cet abattement, qui correspond à la part d'impôts que vous auriez payés sur cette somme retirée jusqu'à 4 600 euros.

Attention : l'abattement de 4 600 € n'est pas par contrat d'assurance-vie. Vous n'avez droit qu'à un seul abattement pour l'ensemble de vos assurances-vie.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Il existe différentes façons d’investir dans les cryptos. Passer par ce qu’on appelle un Exchange,...

L’assurance-vie, c’est un peu le Beyoncé des placements financiers : tout le monde en a déjà entendu...

Quand on commence à se lancer dans la vie active et à investir, on peut vite avoir tendance à...

Placer votre argent sur une assurance vie chaque mois vous tente sans doute, sauf qu’au fil de vos...

Les livrets d’épargne sont la solution la plus connue pour placer ses économies. Mais c'est loin...

Yomoni est l'une des nouvelles plateformes d'investissement qui sont venues dépoussiérer le monde...

Commentaires