Comment débloquer l’argent d’une assurance vie ?

Mettons tout de suite les points sur les i : il est tout à fait possible de débloquer l’argent d’une assurance-vie. Même si cela ne fait pas 8 ans que vous avez ouvert votre contrat.

L’assurance-vie est un investissement qui peut s’envisager sur le long terme, que ce soit pour des projets immobiliers, l’éducation de ses enfants ou encore un complément de revenus lors de sa retraite. Mais parfois, on souhaite récupérer son argent plus tôt que prévu, et c’est tout à fait possible.

Parler d’argent bloqué est un abus de langage car en réalité il s’agit de faire un rachat total ou partiel de son argent. Néanmoins, il y a quelques étapes à suivre pour pouvoir retirer le montant de son choix de son assurance-vie.

À quel moment peut-on débloquer son assurance-vie ? Sous quelles conditions ? Quelles sont les étapes à suivre ? On vous explique la démarche à suivre pour débloquer votre assurance-vie.

L’argent sur une assurance-vie est-il bloqué ?

L’argent sur votre assurance-vie est aussi bloqué que votre petite sœur devant TikTok : en réalité, il existe des solutions pour les débloquer.

Pour devenir incollable sur la question, Moneylo vous a concocté un guide sur l’assurance-vie qui vous explique tout de A à Z sur le fonctionnement de cette enveloppe fiscale.

Mais revenons à nos moutons : en assurance-vie, l’argent n’est pas bloqué. Vous pouvez le retirer à tout moment.

La seule chose qui va changer ce sera l’imposition de votre placement. Parce que oui, si vous avez l’impression que l’on vous rabâche les oreilles avec les fameuses 8 années et l’importance de prendre date avec son assurance-vie, c’est pour les avantages fiscaux.

Mais on en parle plus loin de l’imposition quand on souhaite retirer de l’argent de ce type de contrat.

Vous êtes donc en droit de faire ce que vous voulez de l’argent sur votre assurance-vie, que ça soit au bout de 2 mois, 3 ans ou 7 ans. Même si ça serait dommage si près du but.

Il y a d’ailleurs quelques situations qui permettent un déblocage anticipé tout en étant exonéré d’impôts (mais on ne vous les souhaite pas) :

- Une mise à la retraite anticipée

- Une reconnaissance d’invalidité de 2e ou 3e catégorie

- Une liquidation judiciaire

- Un licenciement et une inscription en tant que demandeur d’emploi

3 étapes pour débloquer l’argent de son assurance-vie

Ok, maintenant que vous savez que vous avez le droit de faire ce que vous voulez de votre argent et que les 8 ans ne vous bloquent pas, quelles sont les étapes à suivre pour débloquer votre assurance-vie ?

Petit point linguistique : on ne “débloque” pas de l’argent sur ce type de contrat car il n’est pas bloqué. Par contre, lorsque vous retirez une certaine somme, vous faites un rachat. Il peut être total ou partiel.

01 Choisir entre un rachat total ou partiel

Pour faire un retrait d’argent, vous allez devoir décider si vous souhaitez qu’il soit partiel ou total. À savoir que le rachat total entraîne la fermeture du contrat et donc sa résiliation. Les avantages fiscaux ne peuvent plus être appliqués. Pour en bénéficier, il faudra de nouveau ouvrir un contrat et attendre 8 ans. C’est long.

Que ce soit pour un projet immobilier, un investissement ou tout autre projet personnel, vous pouvez demander à retirer tout ou une partie de votre argent.

Comment ça fonctionne ?

Vous récupérez seulement une partie de l'argent placé sur votre assurance-vie.

Ce n’est pas possible de choisir de reprendre uniquement les plus-values sur vos gains OU les versements. Votre retrait va comprendre un pourcentage des versements et des gains, des plus-values et des intérêts correspondants. Si votre contrat a huit ans ou plus, vous profitez des avantages fiscaux qu’on explique un peu plus loin. Et c’est là qu’on est content d’avoir attendu.

On vous verse l’entièreté du montant disponible sur votre contrat. Cela comprend les versements, les plus-values et les intérêts générés.

Cette action clôture votre contrat et si ce dernier a plus de 8 ans, vous profitez aussi d'avantages côté impôts.

À moins de pouvoir faire autrement, il peut être intéressant de garder une somme sur votre assurance-vie avec le rachat partiel. Cette dernière peut continuer à travailler et à générer de possibles intérêts. Et puis l’ancienneté de votre contrat ne retombe pas à 0.

Parfois, si vous en faites la demande auprès de votre banque, vous pouvez demander à recevoir une avance. Ce n’est ni un rachat partiel ou total mais une sorte de prêt en échange des intérêts générés. Le montant maximum accordé dépend de la valorisation du fonds euro de votre assurance-vie. Il n’y a pas de fiscalité car ce n’est pas un rachat et l’argent n’est pas retiré du contrat.

02 Faire la demande au bon endroit

Vous n’avez pas besoin de justifier pourquoi vous souhaitez débloquer l’argent de votre assurance-vie. La procédure reste la même qu’importe votre motif.

Il suffit de faire une demande de rachat partiel ou total auprès de votre banque ou votre contrat d’assurance-vie en ligne. Pour cela, vous pouvez envoyer un message à votre conseiller bancaire ou faire une demande par écrit avec accusé de réception.

Parfois, les agences bancaires exigent seulement de remplir un simple formulaire de retrait.

Pour les assurance-vie en ligne, vous pouvez généralement effectuer les démarches depuis votre espace client. Quelques fois, on vous demandera en plus un courrier avec accusé de réception lors d’un rachat total.

03 Envoyer les documents demandés pour débloquer l’argent sur son assurance-vie

Quelles sont les pièces à envoyer pour débloquer l’argent de son assurance-vie ? La liste n’est pas très longue, ce qui explique que la démarche est assez simple.

Vous devez donner :

- Le montant à débloquer que ce soit un rachat partiel ou total

- Le RIB où sera transféré l’argent

- Un justificatif d’identité en cours de validité

- Un justificatif de domicile

Regardez bien les conditions du contrat que vous avez souscrit, c’est possible qu’il y ait un montant minimum de rachat (ex : 500€).

Combien de temps faut-il pour débloquer une assurance-vie ?

L’assurance-vie étant beaucoup moins “liquide” qu’un livret d’épargne, le retrait ne se fait immédiatement. Il faut attendre quelques jours voire plusieurs semaines pour que l’argent sur votre assurance-vie soit débloqué.

Tout dépend des conditions de votre contrat mais cela oscille généralement entre 30 et 60 jours, même si c’est parfois plus rapide. C’est quelques fois le cas avec les organismes bancaires qui peuvent débloquer l’argent en 1 à 2 semaines s’il n’y a pas de complications avec le dossier ou les supports détenus.

Dans tous les cas, légalement, le déblocage d’argent doit se faire dans un délai maximum de 2 mois à partir du moment où votre dossier est reçu et que toutes les pièces justificatives sont bien là.

Parfois, en fonction des supports détenus sur vos unités de compte dans votre assurance-vie, le délai peut être plus long car l’assureur ou la société de gestion doit les vendre.

Certains contrats en ligne proposent des rachats relativement rapides, comme Linxea Vie qui propose des rachats en 72h si votre RIB est déjà enregistré et que c’est un RIB français.

Déblocage d’une assurance-vie : quelle imposition ?

Ah la fameuse question qui fait trembler ! Pas de quoi avoir peur devant tous les chiffres qui vont suivre. Et comme chez Moneylo on est sympa, on vous a fait un beau tableau que vous pouvez imprimer et accrocher sur votre frigo pour l’analyser tous les jours.

Revenons à la fiscalité de l’assurance-vie.

Que vous faites un rachat partiel ou total, l’imposition ne change pas (sauf si cela dépasse 150 000€ mais on explique ça juste après). Ce n’est pas ça qui change tout, c’est l’âge de ton contrat. Oui, encore ça.

L’imposition se fait sur vos plus-values et les intérêts retirés (non sur vos versements) et dépend :

- De l’âge du contrat

- De la date des versements

- Du montant investi

Et puis il ne faut pas oublier que l’on ne peut pas échapper aux prélèvements sociaux (qui comprennent la flat tax), qu’importe l’assurance à laquelle on souscrit.

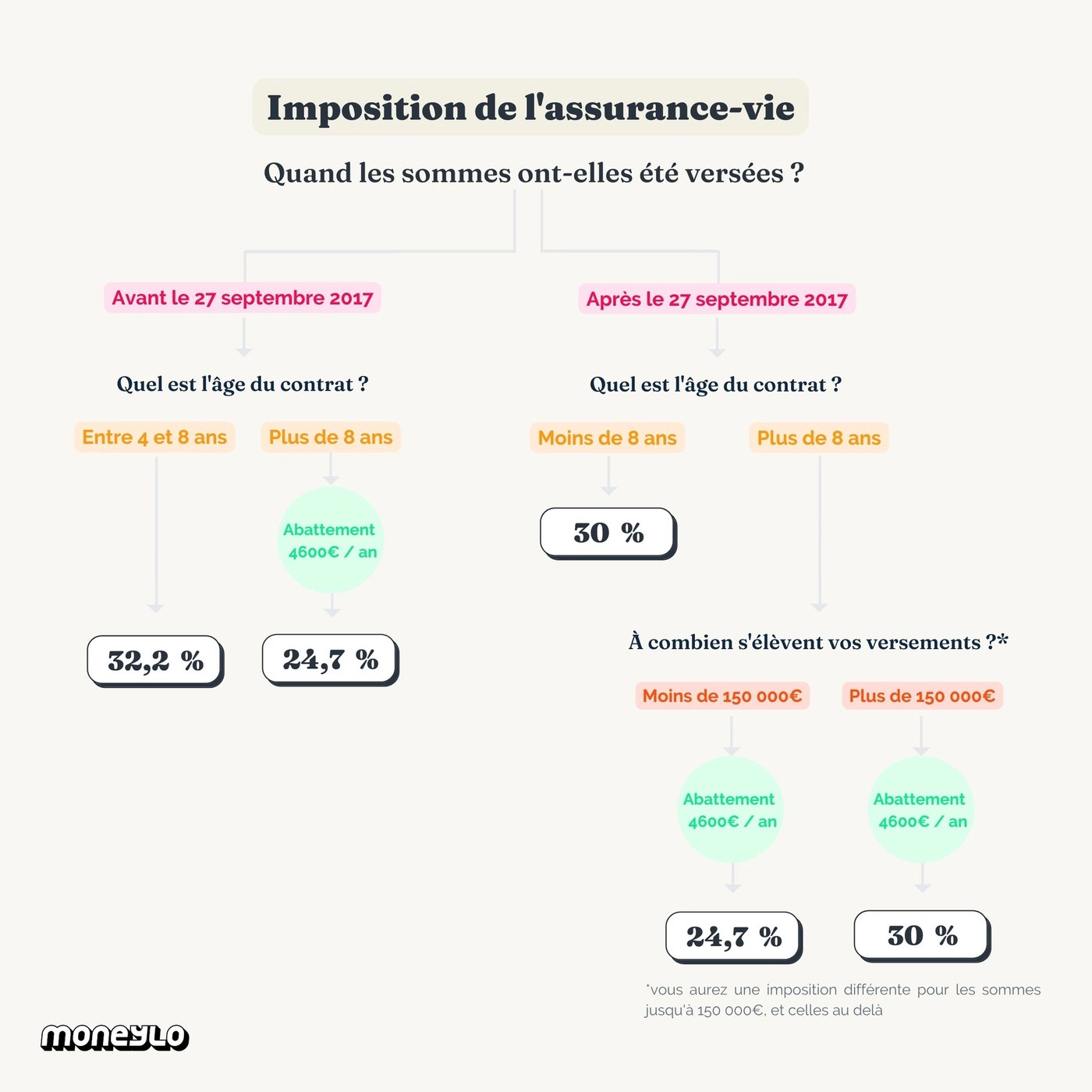

Pour faire simple, voici un petit schéma :

Si votre contrat a entre 4 et 8 ans :

- Si les versements ont été faits avant le 27 septembre 2017, l’imposition sera de 32,2 %

- Si les versements sont faits après le 27 septembre 2017, vous serez imposable à 30%

Si votre contrat a 8 ans ou plus :

- Pour les versements avant le 27 septembre 2017 : l’imposition est de 24,7%

- Pour les versements après le 27 septembre 2017 et si le montant représente moins de 150 000 € : l’imposition est de 24,7% avec un abattement de 4 600 € par an et par personne

- Dans la même situation sauf que les versements sont de plus 150 000€ alors l’imposition est de 30 % avec le même abattement de 4 600 € par personne et par an

Les avantages fiscaux des 8 années ne sont pas négligeables. Bien évidemment, vous ne pouvez échapper aux prélèvements sociaux, mais l’imposition diffère.

Chaque contrat a les mêmes taux d’imposition mais toutes les assurances-vie ne se valent pas. Pour faire votre choix, lisez notre article sur comment choisir son assurance-vie pour qu’il soit le plus avantageux possible.

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

- Accessible dès 1 000 €

- Assurance-vie et Plan Épargne Retraite en gestion pilotée

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 1,65 % de frais tout compris

- Possibilité de gérer plusieurs projets sur un seul contrat

- Option d'investissement socialement responsable

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

- Accessible dès 100 €

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 0,60% de frais de gestion par an sur les unités de compte

- Accès à deux fonds euros dynamiques

- Une grande offre d'unités de comptes (dont trackers)

Goodvest est la première assurance-vie qui a pour objectif de construire un monde meilleur. Comment ? En vous permettant d'investir de manière responsable, dans le respect de vos valeurs, tout en favorisant la performance.

- Accessible dès 300 €

- Assurance-vie en gestion pilotée

- Contrat dédié à l'investissement socialement responsable

- Aucuns frais sur versements, de sortie ou d'arbitrage

- Frais entre 1,65 % et 1,90 % tout compris

Evolution Vie est une assurance-vie en ligne avec des frais parmi les plus bas du marché, un fonds euro très performant, et une sélection de fonds immobiliers (SCI) de qualité pour ceux qui souhaitent investir dans la pierre depuis leur assurance-vie. Ce contrat est accessible exclusivement depuis le site Assurancevie.com.

- Accessible dès 500 €

- Gestion libre, pilotée, ou les deux

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 0,60% de frais de gestion par an sur les unités de compte

- Possibilité d'investir à 100% en fonds euro

- Bonus de rendement sur le fonds euro sous conditions

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Emma Nübel est acribologue du web aka une rédactrice web SEO et copywriteuse qui choisit avec une extrême précision ses mots. Créatrice de la newsletter Féministe ton business, elle aime vulgariser certains concepts pour bousculer les pensées et les codes de l’entrepreneuriat. Pour Moneylo, elle met sa tonalité mordante au service d’un monde où parler d’argent n’est ni tabou, ni relou.

Vous aimerez aussi

Il existe différentes façons d’investir dans les cryptos. Passer par ce qu’on appelle un Exchange,...

Vous êtes du genre à laisser vos euros dormir sur vos livrets d'épargne, mais vous aimeriez passer à...

On a aujourd'hui pris le réflexe d'aller en ligne pour comparer et acheter un peu tout et n'importe...

L’assurance-vie reste le placement préféré des Français et des Françaises, et ce malgré les...

Vous le savez probablement déjà, surtout si vous êtes lecteur régulier de ce blog. Laisser tout...

Si vous êtes tout nouveau ou nouvelle dans l'univers des cryptos, vous avez peut-être encore un peu...

Commentaires