Assurancevie.com : avis sur le courtier en ligne (2022)

On a aujourd'hui pris le réflexe d'aller en ligne pour comparer et acheter un peu tout et n'importe quoi.

Mais pourtant, c'est encore assez rarement le cas quand il s'agit de placer son argent.

Et c'est bien dommage : si notre banque est souvent notre premier interlocuteur, ce n'est pas forcément elle qui propose les meilleurs contrats...

Par contre, il existe plein de plateformes en ligne qui vous donnent accès à des contrats très intéressants à frais réduits.

Et c'est par exemple le cas d'Assurancevie.com, dont la mission est de vous proposer une sélection des meilleurs contrats d'assurance-vie... et plus encore.

Dans cet article, je vous donne mon avis sur Assurancevie.com et sur ses différents contrats.

Qui est Assurancevie.com ?

Assurancevie.com est ce qu'on appelle un courtier en ligne indépendant.

Un courtier, c'est une entreprise qui commercialise des produits d'investissement. Ils vont donc vous proposer une sélection de contrats. Mais ce ne sont pas eux qui gèrent directement vos placements.

L'argent que vous investissez est placé chez un assureur qui se charge de gérer votre argent.

Un courtier est en fait simplement une plateforme intermédiaire qui vous conseille et sélectionne pour vous différents contrats. Ils vont même souvent jusqu’à négocier la meilleure offre possible pour leurs clients. Leur service client est aussi là pour vous accompagner et vous aiguiller.

Mais ce qu'il est important de savoir, c'est que si le courtier venait à disparaître, vous ne perdriez pas votre argent (puisqu'il est chez un assureur).

Ce courtier a vu le jour en 2010, avec pour objectif de vous proposer une sélection de contrats intéressants et à frais réduits.

En résumé, ils essaient de sélectionner des contrats parmi les meilleurs du marché, et vous les rendent accessibles sur leur site.

Quels sont les contrats proposés ?

Déjà, il faut savoir qu'Assurancevie.com propose différents types de contrats (ce qu'on appelle des "enveloppes fiscales").

Le terme fait un peu flipper, mais pas de panique :

Une enveloppe fiscale c'est en fait juste un produit d'épargne qui vous permet d'investir votre argent.

Les 3 grandes enveloppes fiscales en France sont l'assurance-vie, le PEA et le compte-titres ordinaire.

Chez Assurancevie.com, vous pouvez ouvrir :

- Des assurances-vie

- Des PER

- Un contrat de capitalisation

- Un PEA assurance

Dans cet article, on va se concentrer principalement sur l'assurance-vie et le PER, qui sont à mon sens les contrats les plus intéressants proposés par Assurancevie.com (et pour garder l'article un minimum exhaustif !).

On rentrera aussi dans le détail des différentes offres dans d'autres articles.

L'assurance-vie

Comme le nom du courtier le laisse subtilement entendre, l'assurance-vie est un peu leur spécialité.

Ils proposent 3 différents contrats d'assurance-vie :

- Évolution Vie

- Puissance Avenir

- Puissance Sélection

Évolution Vie | Puissance Avenir | Puissance Sélection | |

|---|---|---|---|

Assureur | Abeille Vie | Suravenir | Generali Vie |

Versement minimum | 500 € | 100 € | 1 000 € |

Modes de gestion disponibles | Libre ou sous mandat | Libre ou sous mandat | Libre (avec allocations modèles) |

Rendement 2021 des fonds euro | Entre 1,31 % et 2,62 % (sous conditions) | En attente, nouveau fonds | Entre 0,80 % et 1,90 % (sous conditions, selon le fonds choisi) |

Nombre d'unités de compte | Plus de 110 | Plus de 700 | Plus de 380 |

Types d'unités de compte | Fonds d'investissement, fonds immobiliers (SC, SCI, SCP, OPCI) | Fonds d'investissement, ETF/trackers, fonds immobiliers (SCI, SCPI, OPCI, SC, SCP) | Fonds d'investissement, ETF/trackers, fonds immobiliers (SC, SCI, OPCI) |

Frais de gestion (par an) |

|

|

|

Ici aussi, je vais me concentrer plutôt sur Évolution Vie, qui est à mon sens le contrat qui différencie le mieux Assurancevie.com de ses concurrents (même si tous les contrats d'assurance-vie qu'ils proposent restent intéressants).

Si vous n'êtes pas du tout à l'aise avec le fonctionnement de l'assurance-vie, je vous conseille d'aller lire cet article d'abord, puis de revenir ici pour lire la suite.

Tout savoir sur le contrat Évolution Vie d'Assurancevie.com

C'est un peu le produit star du courtier.

Déjà, il faut savoir que ce contrat Évolution Vie en ligne est assuré par Abeille Vie (ancien Aviva), et est proposé en exclusivité chez Assurancevie.com.

Il vous permet de placer votre argent sur :

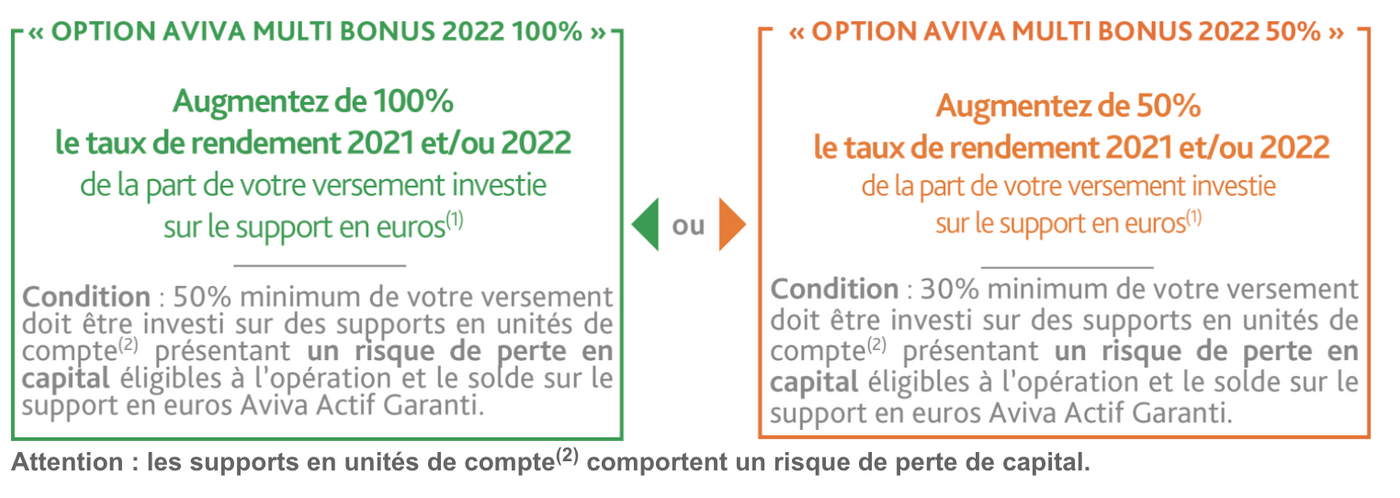

- Un fonds euro Abeille Actif Garanti, qui a un rendement très correct pour un fonds euro : il était de 1,31 % minimum en 2021. Mais il vous permet aussi d'avoir accès à un bonus suivant le montant de vos versements, et le pourcentage que vous investissez en unités de compte.

Vous pouvez bénéficier de ce bonus pour une adhésion ou un versement complémentaire d’un montant minimum de 7 500 €.

- Une sélection vraiment qualitative d'unités de compte. L'inconvénient principal selon moi, c'est qu'il n'y a pas de trackers proposés. Donc si vous voulez absolument investir en trackers, il faudra privilégier un autre contrat comme Puissance Avenir. La sélection de fonds est aussi assez intéressante en termes de quantité (vous n'avez pas seulement accès à une poignée de fonds, mais à plus de 100). Et enfin, vous avez aussi accès à des fonds immobiliers très intéressants et sans frais d'entrée (ce qui est assez rare pour être souligné)

À part pour profiter du bonus du fonds euro, il n'y a pas de minimum d'unités de compte à respecter, sauf si vous faites un versement initial de 30 000 € ou plus (vous devez alors investir au moins 30% en unités de compte).

Pour ce contrat, vous avez le choix entre gestion libre et/ou gestion sous mandat.

Au niveau des frais, il n'y a aucuns frais sur versements, d'ouverture ou d'arbitrage.

Vous pouvez avoir certains frais à payer en cas d’investissement/arbitrage vers certains supports immobiliers. C'est le cas dans la plupart des contrats.

Les frais de gestions annuels sont de 0,60 % pour le fonds euro et les unités de compte en gestion libre.

Si vous voulez partir sur une gestion sous mandat (c'est-à-dire déléguer la sélection de vos supports d'investissements à un pro), ils seront de 0,80% maximum sur les unités de compte.

Ce contrat (comme tous les autres contrats d'Assurancevie.com) peut être souscrit en ligne : il vous suffit de vous rendre sur leur site internet.

Évolution Vie en résumé

Assureur | Abeille Vie |

Rendement du fonds en euros en 2021 | Entre 1,31% à 2,62% nets (selon si vous profitez ou non du bonus de rendement) |

Nombre d'unités de compte disponibles | 113 |

Types d'unités de compte disponibles | Fonds d'investissement, fonds immo |

Modes de gestion | Libre et/ou sous mandat |

Frais sur versement | 0 % |

Frais d'arbitrage | 0 % |

Frais de gestion | 0,60 % (+ 0,20% sur la partie gestion sous mandat si vous choisissez ce mode de gestion) |

Versement minimum | 500 € |

Versements programmés minimums |

|

Evolution Vie est une assurance-vie en ligne avec des frais parmi les plus bas du marché, un fonds euro très performant, et une sélection de fonds immobiliers (SCI) de qualité pour ceux qui souhaitent investir dans la pierre depuis leur assurance-vie. Ce contrat est accessible exclusivement depuis le site Assurancevie.com.

Le PER (Plan d'épargne retraite)

Pour ce qui est des plans d'épargne retraite, Assurancevie.com propose aussi plusieurs contrats :

- Suravenir PER

- Évolution PER

Comme pour l'assurance-vie, ce sont deux très bons contrats qui sont proposés.

On va se concentrer ici aussi sur Évolution PER, puisqu'il est également proposé en exclusivité sur Assurancevie.com.

Ici aussi, rebelotte : si le PER vous intéresse, mais que vous n'y connaissez pas grand-chose sur son fonctionnement, vous pouvez lire notre guide sur le PER avant de revenir à cet article.

Tout savoir sur le contrat Évolution PER d'Assurancevie.com

Évolution PER est un contrat assuré par Abeille Retraite Professionnelle.

Et c'est aussi un très bon contrat, au final assez similaire à Évolution Vie (d'où leurs noms très proches !).

Il vous donne accès à :

- Un fonds euro Abeille RP Garantie Retraite. Ses performances étaient de 1,66% en 2021. Ici, pas de bonus.

- Une sélection de 113 unités de compte (les mêmes que pour Évolution Vie), avec des fonds d'investissement et fonds immobiliers.

Vous avez aussi la possibilité de choisir parmi deux modes de gestion (et même de mélanger les deux) :

- La gestion évolutive (à "horizon retraite"). C'est le mode de gestion qui est choisi par défaut. La façon dont votre argent est réparti et placé va évoluer progressivement pour sécuriser vos placements à l'approche de votre date (prévisionnelle) de départ à la retraite. C'est l'assureur qui s'occupe de tout : vous ne choisissez pas vous-même dans quoi placer votre argent.

- La gestion libre. C'est vous qui gérez tout votre contrat vous-même.

Les frais de gestion annuels sont de 0,60% en Gestion Libre et en Gestion Evolutive.

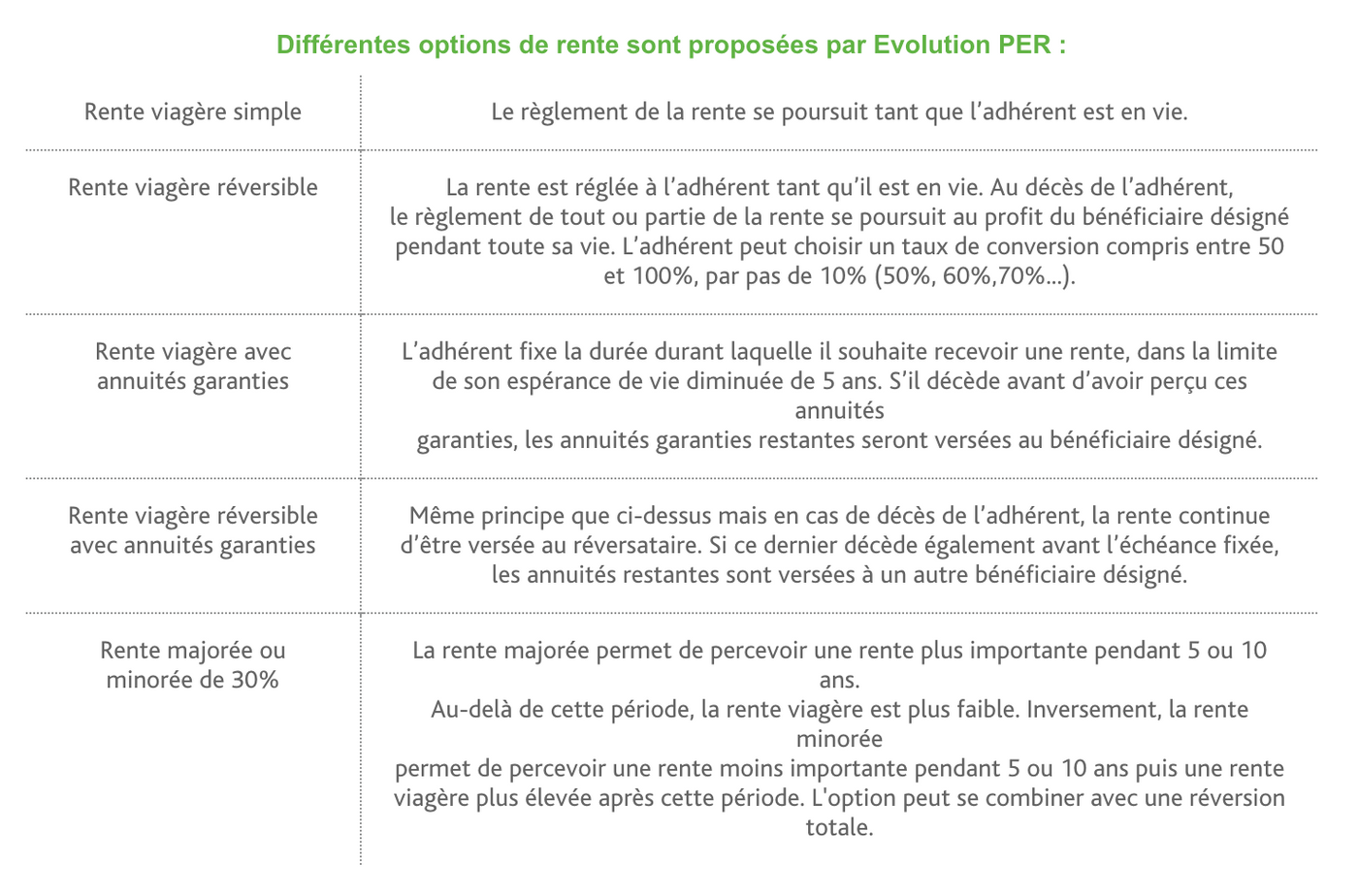

Si vous voulez faire une sortie en rente à l'âge de la retraite (recevoir tous les mois ou trimestres une somme d'argent), voici les options proposées par Évolution PER :

Evolution PER en résumé

Assureur | Abeille Retraite Professionnelle |

Rendement du fonds en euros en 2021 | 1,66% |

Nombre d'unités de compte disponibles | 113 |

Types d'unités de compte disponibles | Fonds d'investissement, fonds immo |

Modes de gestion | Libre et/ou pilotée (avec horizon retraite) |

Frais sur versement | 0 % |

Frais d'arbitrage | 0 % |

Frais de gestion | 0,60 % |

Frais de sortie en rente | 3% du montant des arrérages + frais de gestion annuels de 1% maximum (déduits de la revalorisation des rentes) |

Versement minimum | 500€ |

Versements programmés minimum |

|

Évolution PER est un plan d'épargne retraite distribué par Assurancevie.com. Accessible à partir de 500 € de versement initial, il fait partie des PER les moins chers du marché, sans aucuns frais sur versement ou d'arbitrage. Il vous propose plus de 110 supports d'investissement, dont la SC Pythagore sans frais d'entrée.

En résumé : mon avis sur Assurancevie.com

C'est très clair selon moi : Assurancevie.com propose une sélection de contrats très intéressante, avec des assurances-vie et PER de qualité.

Et c'est aussi pour ça qu'ils ont été récompensés par la presse plusieurs fois.

Vous avez accès à des contrats avec des frais parmi les plus bas du marché, sans certains frais obsolètes encore pratiqués par des acteurs comme les banques.

Si Évolution Vie et Évolution PER sont les deux contrats qui distinguent Assurancevie.com de leurs concurrents, on regrette quand même seulement l'absence de trackers dans la sélection de fonds proposés (mais que vous pouvez retrouver dans leurs contrats Puissance Avenir, Puissance Sélection et Suravenir PER). Faites donc attention aux frais pratiqués par les fonds qui pourraient vous intéresser.

Par contre, on peut en contrepartie y retrouver des fonds immobiliers très intéressants (SC et OPCI).

Vous pouvez aussi ouvrir et gérer vos contrats directement en ligne. Ce qui ne veut pas dire que tout est digitaliseé : vous avez quand même la possibilité d'appeler leur service client avec des conseillers patrimoniaux pour poser toutes vos questions (et pendant toute la durée de votre contrat).

Par contre, l'un des points d'amélioration du courtier reste son interface en ligne vieillotte et un parcours de souscription pas mal laborieux en comparaison de certains nouveaux acteurs de la fintech.

Mais pas de quoi bouder leurs contrats qui méritent largement le coup d'œil.

En résumé : les avantages et les inconvénients

- Des contrats de qualité proposés

- Des frais parmi les plus bas du marché, et pas de frais sur versement ou frais d'arbitrage.

- Des fonds euros intéressants, notamment l'Abeille Actif Garanti et son bonus de rendement

- Un choix d'unités de comptes large, avec des fonds d'investissement, de l'immobilier pierre-papier, et des trackers (pour certains contrats)

- La souscription se fait directement en ligne

- Certains tickets d'entrée assez bas (100 € pour le contrat Puissance Avenir, 500 € pour le contrat Évolution Vie)

- Des conseillers très disponibles pour vous accompagner (y compris pendant votre souscription)

- Un site un peu difficile à naviguer et une interface assez ancienne

- Pas d'ETF disponibles dans les deux contrats qui démarquent le plus Assurancevie.com (Évolution Vie et Évolution PER)

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Mettons tout de suite les points sur les i : il est tout à fait possible de débloquer l’argent d’une...

Quand on débute dans l’investissement, on peut vite se retrouver face à des termes un peu compliqués...

Si vous êtes tout nouveau ou nouvelle dans l'univers des cryptos, vous avez peut-être encore un peu...

Si vous avez pour objectif de faire grandir votre capital, vous devez le savoir : gagner de l'argent...

Ah, les placements ! Entre peur et envie, placer son argent nous en fait voir de toutes les...

Comment savoir qu'on commence à vieillir un petit peu ? On grogne un peu plus qu'avant chaque fois...

Commentaires