Yomoni : avis sur la plateforme pour "mieux investir" votre argent

Yomoni est l'une des nouvelles plateformes d'investissement qui sont venues dépoussiérer le monde des placements.

Parce qu'on entend souvent que bien placer son argent est important et qu'il y a de nombreux avantages à investir.

Le problème c'est que quand vient le moment de tout faire soi-même, on peut vite paniquer.

Soit on passe des heures à se renseigner sur le sujet, mais il faut avoir le temps ET l'envie.

Soit on abdique, et on laisse son argent dormir sur son livret A ou le fonds euro d'une assurance-vie. Et là, on perd du pouvoir d'achat tous les ans.

Mais on peut aussi laisser des professionnels prendre les commandes. Et contrairement à ce qu'on peut penser, on peut aujourd'hui déléguer la gestion de ses investissements à des pros, même quand on n'a pas des milliers d'euros à placer.

Dans cet article, je vous donne mon avis sur Yomoni, un robo-advisor qui a justement pour mission de placer votre argent pour vous, selon votre profil.

On rentre dans le détail de ce qu'est Yomoni, son fonctionnement, ses avantages, mais aussi ses inconvénients...

Vous aimeriez ouvrir une assurance-vie, un compte-titres, un PEA ou un PER (ou tout simplement commencer à investir sans vraiment savoir comment faire) ? Découvrez Yomoni, un service de gestion de portefeuille d'investissement personnalisé qui vous aide à investir selon votre profil.

- Accessible dès 1 000 €

- Assurance-vie en gestion pilotée

- Aucuns frais sur versements, de sortie ou d'arbitrage

- 1,60 % de frais tout compris

- Option d'investissement socialement responsable

Yomoni, qu'est-ce que c'est ?

Yomoni, c'est ce qu'on appelle un robo-advisor.

Très concrètement, les robo-advisors (ou "robot conseillers") sont de nouvelles plateformes en ligne d'investissement qui ont pour mission de vous aider à construire le portefeuille d'investissement le mieux adapté à votre situation, et à gérer vos placements à votre place.

Les robo-advisors baignent complètement dans l'univers de la technologie. Au cœur de leur fonctionnement, on retrouve des algorithmes, de l'intelligence artificielle, etc. (et tous ces autres concepts que, soyons honnêtes, tout le monde fait un peu semblant de comprendre).

L'avantage, c'est donc que c'est Yomoni qui s'occupe de définir comment placer votre argent pour vous, selon les risques que vous êtes prêts à prendre ou non (ils construisent ce qu'on appelle votre "allocation").

C'est ensuite eux qui s'occupent de gérer vos placements pour vous : vous n'avez plus rien à faire. Et ça, souvent, on aime.

Yomoni se sert d'algorithmes pour vous aider à investir au mieux votre argent, mais attention : ça ne veut pas dire que vous confiez bêtement vos euros durement gagnés à un robot.

Il y a bien sûr de l'humain derrière. D'ailleurs, on y reviendra plus loin dans l'article, mais vous pouvez même programmer des échanges gratuits avec leurs conseillers (au passage très compétents).

L'idée de déléguer la gestion de ses investissements n'est pas nouvelle. Mais c'est en général un service que l'on retrouvait plutôt du côté des banques privées.

Le problème, c'est qu'elles sont généralement réservées à ceux qui ont un patrimoine important ou de grosses sommes à placer. Et comme n'est pas Bernard Arnault qui veut, une bonne partie des Français n'y avait pas accès.

Ici, Yomoni est accessible seulement à partir de 1 000 €. Et surtout, vous pouvez tout gérer directement en ligne.

D'ailleurs, Yomoni a aussi un Comité d'Investissement, qui va prendre des décisions (stratégiques mais aussi tactiques) sur la constitution des portefeuilles qu'ils proposent selon les analyses de leurs experts. Tout n'est pas confié qu'aux robots ! 🤖

Pour le point #histoire, Yomoni a été le premier robo-advisor à arriver sur le marché Français en 2015.

C'est intéressant, parce que c'est du coup celui sur lequel on a le plus de recul aujourd'hui en termes de performance (on en parle plus loin).

Yomoni est aussi agréé par l'Autorité des Marchés Financiers (AMF).

- Accessible dès 1 000 €

- Propose des contrats d'assurance-vie, PEA, compte-titres et PER

- Yomoni gère aujourd'hui plus de 500 millions d'euros pour plus de 30 000 clients

- Deux partenaires de confiance pour leurs contrats : Crédit Mutuel ARKEA et Crédit Agricole

- Possibilité d'échanger avec des experts financiers par chat, email ou téléphone 6 jours / 7

- Récompensé a plus de 10 reprises par la presse spécialisée en 2021

- Frais maximum d'1,6% par an (tout compris)

- Jusqu'à 350€ de prime équivalente aux frais de gestion remboursés en offre de bienvenue

Comment est-ce que ça fonctionne ?

Pour mieux comprendre exactement de quoi il en retourne, on rentre dans cette partie dans le détail du fonctionnement de Yomoni.

Imaginons que vous ayez une somme d'argent à placer (ponctuellement, ou de manière récurrente).

Il vous suffit d'aller sur le site de Yomoni, et de faire une simulation gratuite (pour info, vous devrez laisser une adresse e-mail pour pouvoir accéder aux résultats).

Préparez-vous : même si la simulation reste assez courte, on va vous poser pas mal de questions. Le but, c'est de découvrir votre profil, vos objectifs, etc. (et certaines questions légales que Yomoni est de toute façon obligé de poser).

Au fond, c'est tant mieux : vous voulez obtenir la réponse la plus personnalisée possible.

De ce questionnaire vont découler deux choses :

- Les types de comptes que vous pourrez ouvrir sur Yomoni 💌 (ce qu'on appelle techniquement une "enveloppe fiscale"). Assurance-vie, PEA, compte-titres...

- La façon dont sera investi votre argent selon les types d'actifs 💰. Ici, tout dépendra de votre profil de risque.

Rentrons maintenant dans le détail de ces deux points.

Les différents types de comptes proposés par Yomoni

Première étape, c'est de savoir quelle enveloppe fiscale vous allez ouvrir pour y placer votre argent.

Pour rappel, une enveloppe fiscale, c'est tout simplement un type de compte que vous allez ouvrir, et dans lequel vous allez ensuite nicher vos investissements.

En fait, oubliez le mot "fiscal" : c'est simplement une enveloppe qui sert à loger vos placements.

En France, les 3 plus grandes enveloppes fiscales sont l'assurance-vie, le PEA et le compte-titres.

L'un des avantages de Yomoni par rapport à certains de ses concurrents, c'est qu'ils offrent plusieurs types de comptes sur lesquels investir :

- Une assurance-vie

- Un PEA (plan d'épargne en actions)

- Un compte-titres

- Un PER (plan épargne retraite)

Je ne vais pas rentrer dans le détail du fonctionnement de chacune de ces enveloppes fiscales pour garder l'article exhaustif (ou du moins essayer), mais on a sur le site des articles qui rentrent dans le détail de chacune d'entre elles.

Vous pouvez par exemple faire votre simulation sur Yomoni, et revenir ici faire une recherche pour mieux comprendre l'enveloppe qui vous a été proposée.

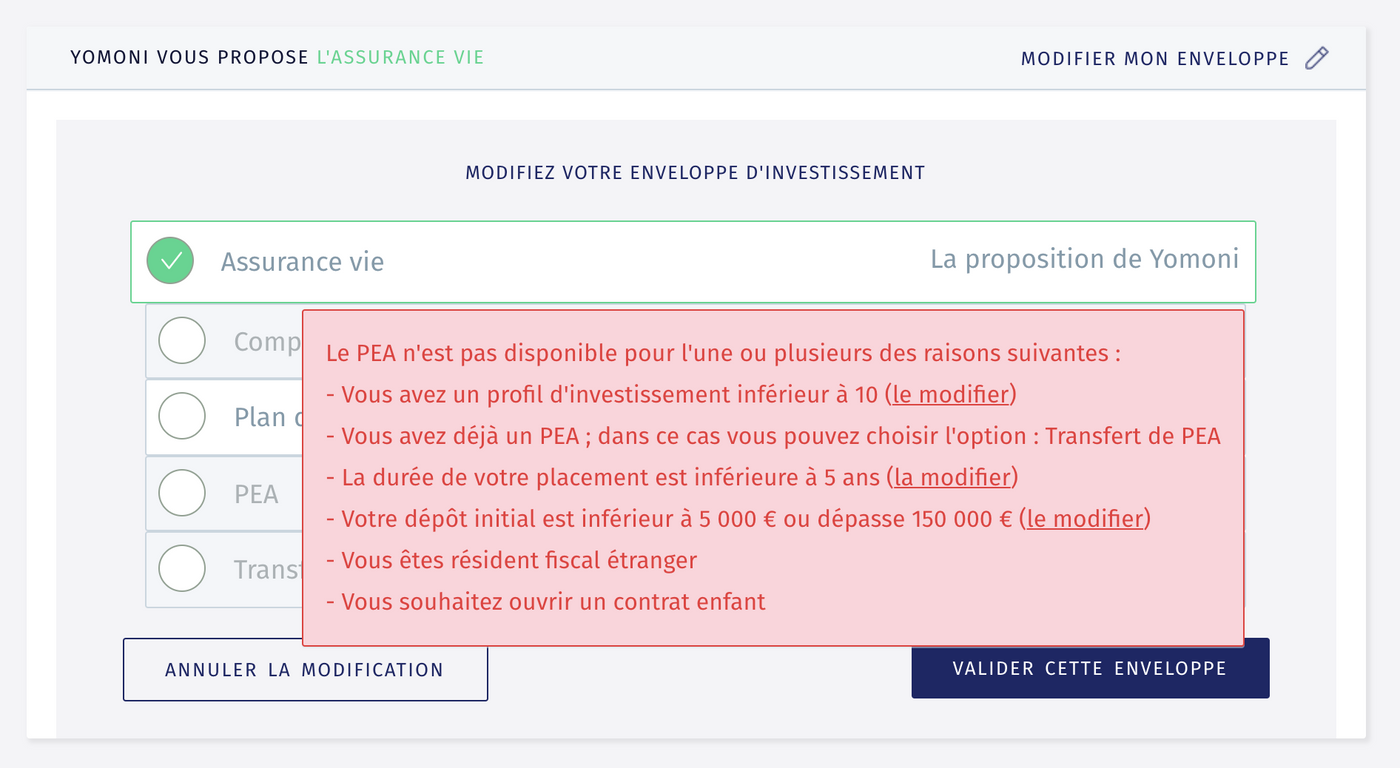

Ces enveloppes vous seront proposées selon les réponses que vous avez données dans votre questionnaire Yomoni.

Si certains types de comptes ne sont pas accessibles (par exemple, vous aviez plutôt pour idée de partir sur une assurance-vie, mais elle ne vous est pas proposée), il est indiqué pourquoi, et vous pouvez modifier votre projet pour y accéder si nécessaire.

Je trouve ça plutôt intéressant que Yomoni soient aussi ceux qui vous suggèrent l'enveloppe appropriée. Ça permet entre autres de pouvoir faire vraiment correspondre votre enveloppe à ce dont vous avez besoin.

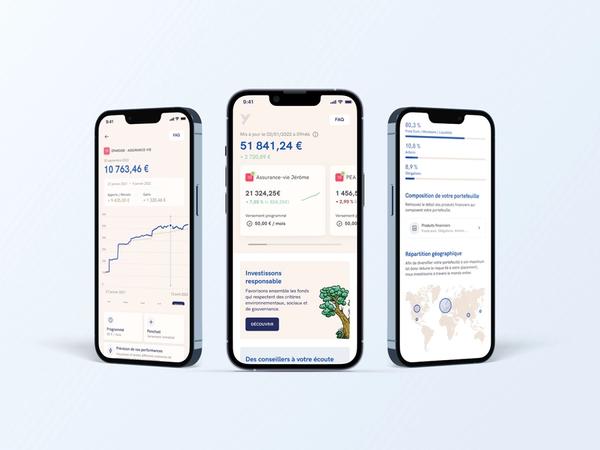

Avant de passer à quelle allocation selon votre profil de risque, voici un petit aperçu des différents comptes proposés par Yomoni.

Yomoni Vie

La "star de Yomoni", c'est surtout son assurance-vie, Yomoni Vie.

Comme pour tous les produits Yomoni, c'est une assurance-vie en gestion déléguée uniquement : c'est Yomoni qui pilote vos investissements.

Et ici aussi, on retrouve la même structure de frais que pour les autres produits Yomoni : 1,6% par an, tout compris.

La façon dont sera investi votre argent dans votre assurance-vie dépendra de votre profil de risque (on en parle après).

Par contre, vous aurez le choix entre une assurance-vie "traditionnelle", ou bien :

- L'assurance-vie ESG 🌳. C'est un contrat d'assurance-vie qui vous permet d'orienter vos placements vers des investissements responsables. Si vous souhaitez placer votre argent dans des fonds qui respectent des critères environnementaux, sociaux et de gouvernance, il pourra être particulièrement intéressant pour vous (au moment de faire votre simulation, Yomoni vous demandera si vous souhaitez rester sur un investissement "classique" ou partir sur un investissement responsable).

- L'assurance-vie Kid 👧🏼. Comme ça n'aura pas échappé à tous ceux qui ont fait anglais LV1, il s'agit d'un contrat d'assurance-vie que l'on peut ouvrir pour ses enfants. Car le problème, c'est qu'on a souvent tendance à placer l'argent de nos enfants sur des livrets bancaires qui ne rapportent franchement presque rien, comme le livret A. Mais vu que les enfants n'auront souvent pas besoin de leur argent avant un bon nombre d'années, il est généralement bien plus intéressant de placer cet argent sur des supports un peu plus dynamiques. Et l'une des solutions, c'est l'assurance-vie, que vous pouvez ouvrir directement au nom de l'enfant.

Pour son enfant comme pour soi, on a (trop) souvent tendance à se rendre dans notre banque traditionnelle dès qu'on cherche des solutions pour placer son argent.

Le problème ? Les banques offrent rarement les meilleurs contrats : souvent gavés de frais (inutiles, c'est dit !), des démarches administratives loin d'être simples...

Prenez vraiment le temps de comparer avant d'ouvrir un contrat quelque part – y compris en comparant les acteurs en ligne comme Yomoni qui sont souvent une alternative intéressante aux contrats bancaires.

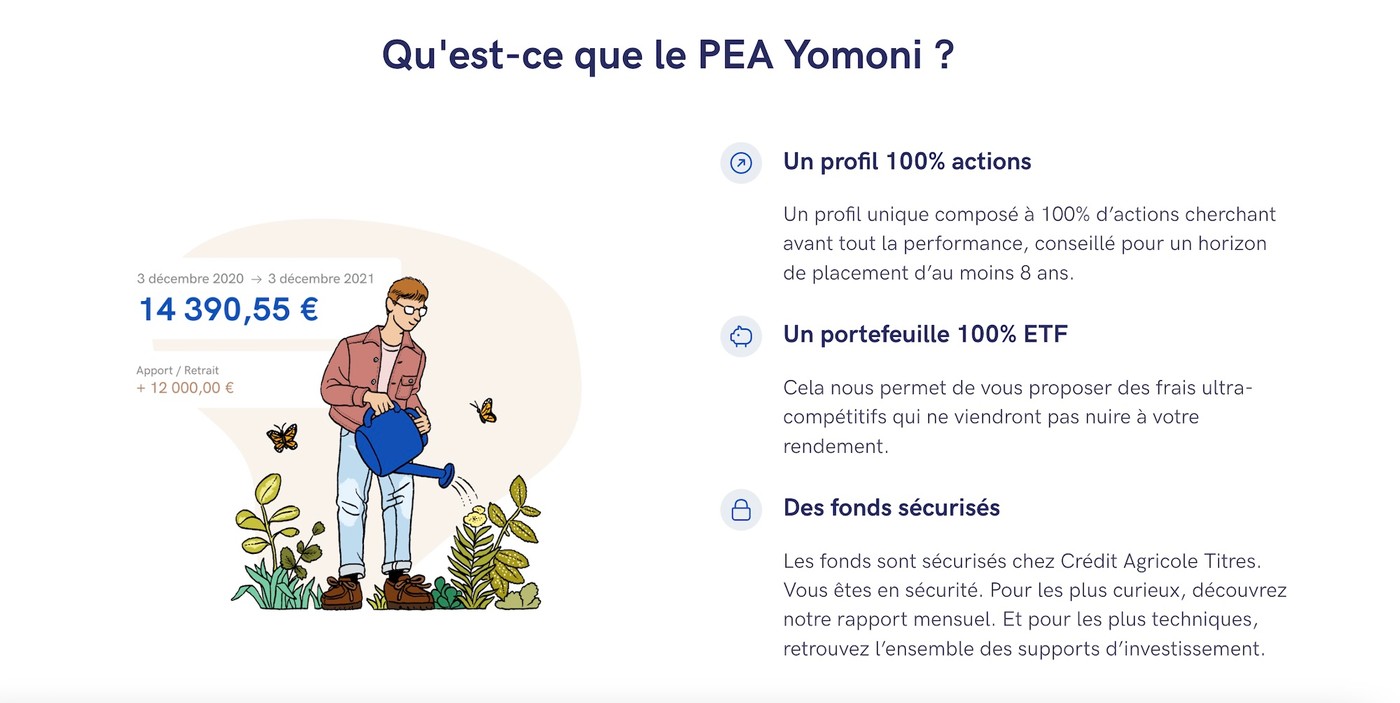

Le PEA Yomoni

Pour rappel rapide, le PEA (pour Plan Épargne en Actions) est non seulement une enveloppe fiscale, mais aussi une niche fiscale (je sais, ça commence à faire beaucoup).

Tout simplement, il s'agit d'un type de compte qui vous permet d'investir dans des actions européennes, ou des fonds qui investissent eux-mêmes à plus de 75% dans des actions européennes.

L'avantage du PEA – et c'est pour ça qu'on parle de niche fiscale – c'est qu'il vous permet d'être exonéré d'impôts sur vos gains dès que votre contrat aura soufflé ses 5 bougies.

L'inconvénient, c'est que même si vous pouvez retirer votre argent à tout moment, un retrait avant 5 ans entraîne la clôture de votre PEA (sauf certains cas exceptionnels).

Le PEA de Yomoni est un peu particulier, puisqu'il s'agit d'un PEA en gestion pilotée également.

Honnêtement, la plupart du temps, un PEA en gestion libre sera plus intéressant côté frais. Et il reste assez facile d'investir soi-même sur le long terme depuis ce genre de supports.

Cela dit, si gérer un PEA vous-même ne vous intéresse absolument pas, mais que vous voulez profiter de ses avantages fiscaux, le PEA de Yomoni peut être intéressant.

Le compte-titres

Yomoni propose un compte-titres ordinaire (CTO), une enveloppe qui vous permet d'investir en bourse librement, sans les contraintes géographiques que peut poser le PEA.

Par contre, vous n'avez pas les avantages fiscaux intéressants qu'offrent le PEA ou l'assurance-vie.

Ici encore, vous l'aurez compris : ce CTO est en gestion pilotée

C'est un peu pareil que pour le PEA : prenez le temps de vous poser la question de la pertinence d'avoir un CTO en gestion pilotée selon votre propre situation, puisque les coûts seront bien plus élevés qu'en version "do it yourself".

La différence avec le PEA, c'est que vous pouvez avoir plusieurs compte-titres (mais qu'un seul PEA par personne). Donc rien ne vous empêche d'en avoir un en gestion libre et l'autre en gestion pilotée.

Mais c'est à discuter, et encore une fois, vous pouvez échanger directement avec un conseiller Yomoni pour en parler.

Le PER

Yomoni propose aussi un Plan Épargne Retraite (PER), un nouveau produit qui vous permet de placer votre argent maintenant pour profiter d'un complément de revenus pendant vos vieux jours.

Sans trop rentrer dans le détail, le PER de Yomoni est un peu différent de ceux qu'on peut retrouver sur le marché.

Il y a deux types de PER :

- Le PER assurance. Son fonctionnement ressemble pas mal à celui d'une assurance-vie : vous avez accès à des fonds euros et des unités de compte.

- Le PER bancaire. Il ressemble quant à lui plutôt à un compte-titres. Vous n'avez pas accès à des fonds en euros, mais à des actions et/ou fonds d'investissement.

Hormis ces grosses différences, le fonctionnement des deux reste assez similaire. Et tous les deux vous permettent de profiter des avantages fiscaux du PER.

Aujourd'hui, la grande majorité des PER distribués sont des PER assurance. Yomoni propose quant à lui un PER bancaire.

Ici aussi, vous connaissez le refrain : il n'est disponible qu'en gestion pilotée. Pendant votre souscription, on vous proposera un profil de risque parmi 3 : prudent, équilibré ou dynamique.

Vous pouvez aussi décider de sécuriser progressivement vos investissements à l'approche de votre retraite (pas de panique, c'est aussi Yomoni qui s'en occupe).

Dans quoi est-ce que j'investis avec Yomoni ?

Maintenant qu'on est au clair sur les enveloppes, passons à ce qui se trouve à l'intérieur : votre allocation.

Avec votre simulation, Yomoni va aussi vous proposer une allocation – c'est-à-dire la manière dont il va répartir votre argent parmi plusieurs investissements.

La chose à garder en tête, c'est que comme vous passez forcément par une gestion déléguée, vous ne pouvez pas choisir vous-même dans quoi vous allez investir.

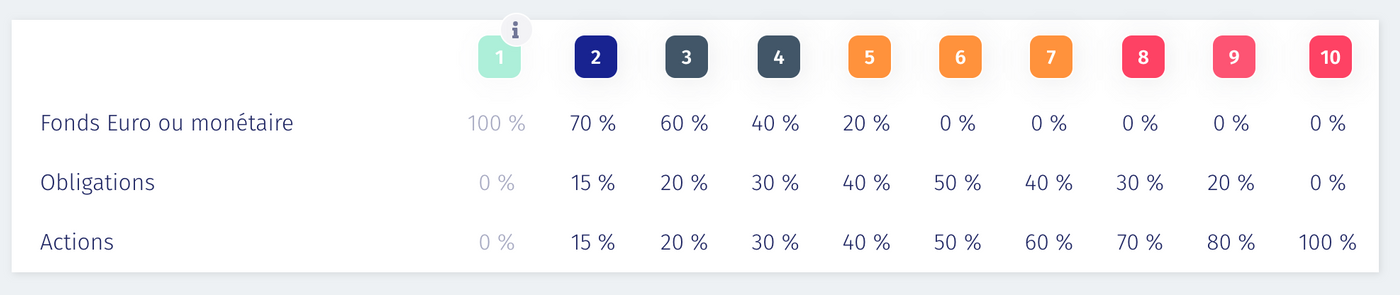

Yomoni peut investir votre argent dans différents types d'actifs, encore une fois selon votre profil :

- Des actions

- Des obligations

- Des fonds en euro ou monétaires

Et pour créer ses portefeuilles, Yomoni utilise des ETF (aussi appelés trackers), des fonds d'investissement au fonctionnement un peu spécial, puisqu'ils offrent une très bonne diversification avec des frais bien moins élevés que les fonds d'investissement classiques.

Sur Moneylo, on parle souvent des trackers, parce que c'est un type de fonds qui offre beaucoup d'avantages, et qui est de plus en plus populaire.

D'ailleurs, une grosse majorité de mes placements en bourse personnels sont faits sur des ETF.

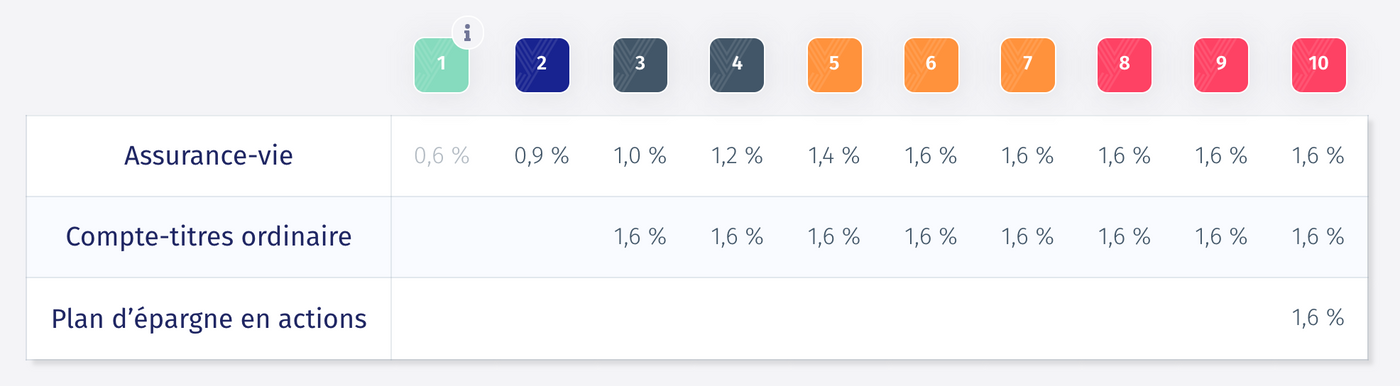

Ensuite, on l'a dit : Yomoni propose jusqu'à 9 profils d'investissement différents.

Du P1 au P9, vous vous dites ? Et bien non : ils vont du P2 au P10.

Vous ne pouvez pas choisir le P2 pour un compte-titres, et le PEA est seulement disponible en P10 (puisqu'on ne peut y investir que dans des actions).

C'est donc votre profil qui déterminera le pourcentage d'actions, d'obligations ou de fonds euro qui sera dans votre contrat.

Plus votre profil sera "prudent" (proche du P1), moins vous aurez d'actions dans votre portefeuille, tout simplement parce que celles-ci sont plus risquées (mais avec un potentiel de rendement plus important que les obligations ou le fonds euro).

Quels sont les frais ?

Ça fait probablement un moment que vous vous demandez :

La réponse, c'est que ça dépend.

Déjà, il faut savoir que peu importe l'enveloppe (assurance-vie, PEA, PER...), les frais de Yomoni sont de 1,6% maximum par an.

Pour les geeks de la finance qui veulent rentrer dans le détail, ces frais comprennent :

- Les frais de gestion de Yomoni.

- Les frais de l'enveloppe d'investissement (assurance-vie, PEA...).

- Les frais des "sous-jacents". Un très joli mot bien compliqué pour parler des fonds sur lesquels votre argent sera investi.

La bonne nouvelle, c'est que Yomoni ne pratique pas certains frais un peu obsolètes qui sont encore pratiqués par certains acteurs (*tousse* les banques traditionnelles *tousse*).

Par exemple, avec Yomoni :

- Pas de frais sur versement

- Pas de frais d'entrée ou d'ouverture de compte

- Pas de frais d'arbitrage

Ensuite, les frais dont de 1,6 % maximum, mais vous pouvez aussi payer moins.

Ici encore, tout dépend de votre profil.

Plus votre profil est risqué, plus les frais sont élevés (mais plus les rendements peuvent être intéressants – donc ne cherchez pas à avoir un profil bas juste pour payer moins !).

Pour revenir à la question : est-ce que Yomoni est cher ?

La première chose, c'est qu'il faut comparer Yomoni à ce qui est comparable. En l'occurrence soit d'autres robo-advisors, soit des contrats en gestion déléguée également.

Parce qu'honnêtement, il est possible de faire bien moins cher que Yomoni quand on peut, et qu'on veut, gérer ses placements soi-même. Surtout si vous comptez aussi investir dans des trackers.

Mais si vous cherchez justement à être accompagné et à déléguer la gestion de vos investissements, c'est là que Yomoni devient vraiment intéressant.

Par exemple, ils se situent dans le bas du panier des assurances-vie en gestion pilotée pour la qualité de service qu'ils proposent.

Si on compare Yomoni à la gestion pilotée sur LINXEA Avenir, une autre très bonne assurance-vie, on peut voir que les frais de LINXEA sont en apparence moins élevés.

👉 0,60% de gestion (fonds euros et unités de compte) + 0,20% par an de gestion sur les unités de compte.

Mais :

- Ces frais ne prennent pas en compte les frais des "sous-jacents" (compris dans les 1,6% maximums chez Yomoni). Et étant donné que LINXEA Avenir n'investit pas forcément en ETF, vous pouvez payer des frais de fonds d'investissement bien plus chers que ceux que vous pouvez retrouver sur Yomoni.

- Et j'adore LINXEA, mais ils n'offrent pas forcément la même personnalisation et la même expérience digitale et humaine que peut le faire Yomoni.

En résumé, si votre objectif est de grandement vous faciliter la tâche et de ne pas avoir à gérer vos investissements vous-même, Yomoni vaut le coup d'œil.

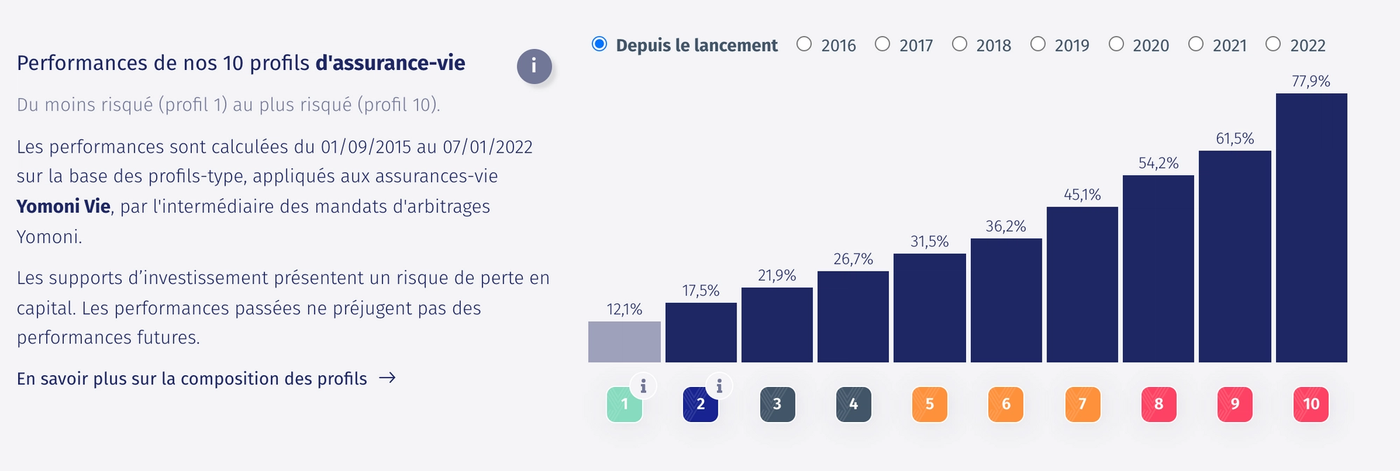

Performance de Yomoni : notre avis

Placer votre argent dans une solution simple et être accompagné, oui – mais vous avez probablement aussi pour objectif que vos investissements rapportent.

Du coup, comment ça se passe chez Yomoni côté performance ?

Rappelez-vous que les performances passées ne préjugent pas des performances futures. En gros, ce n'est pas parce que Yomoni a eu ces performances avant qu'elle aura les mêmes à l'avenir.

Déjà, de manière générale, il faut savoir que la performance de vos investissements va dépendre de plein de choses différentes.

- Votre profil de risque (dont on parlait plus tôt).

- L'enveloppe fiscale que vous avez choisie.

- Les marchés boursiers en général. Il y a des années bonnes, et d'autres moins bonnes.

L'avantage avec Yomoni, c'est que contrairement à d'autres plateformes de ce type, on a aujourd'hui quelques années de recul sur leurs performances.

Voici par exemple celles de leur assurance-vie Yomoni Vie dans le passé (le pourcentage affiché est bien sûr au total – pas par année).

Vous pouvez retrouver le détail de leurs performances pour chaque type de compte directement sur leur site web.

Aussi, vu que les frais sont plus bas chez Yomoni que chez d'autres acteurs, vous avez forcément une meilleure performance (les frais viennent tout simplement rogner votre performance au fil des années).

Notre avis sur Yomoni en résumé

Avant de vous récapituler mon avis sur Yomoni, voici un petit résumé de ses avantages et des inconvénients.

Les avantages et les inconvénients de Yomoni

- Des frais clairs et transparents : 1,6% par an maximum

- Pas de frais sur versements, d'entrée ou d'arbitrage

- Un choix parmi plusieurs types de compte selon le plus pertinent pour vous : assurance-vie, PEA, PER...

- Une interface moderne, facile à utiliser et à comprendre (on est loin de certaines interfaces old school impossibles à utiliser de certains courtiers historiques)

- Un service client très qualitatif, et disponible par email, téléphone et chat en moins de 30 secondes, du lundi au samedi

- Une inscription simple et une simulation gratuite avant de vous inscrire (avec la possibilité de programmer un appel avec un conseiller pour vous faire accompagner et poser vos questions)

- De bonnes performances à date depuis le lancement de Yomoni (attention : les résultats passés ne garantissent pas les résultats futurs)

- Pas de gestion libre possible : seulement de la gestion pilotée (mais c'est dans l'ADN de Yomoni, donc un inconvénient qui reste limité)

- Pas de possibilité de gérer plusieurs projets au sein d'une même assurance-vie, comme le propose par exemple Nalo

- Un ticket d'entrée un peu élevé de de 1 000 € (mais totalement dans la moyenne des autres robo-advisors, surtout pour cette qualité de service)

Que penser de Yomoni ?

Avant de vous donner mon avis sur Yomoni, je voulais vous partager celui de leurs clients. Ils ont la chance de profiter de l’excellente note de 4,3/5 ⭐️ sur Trustpilot, et 4,2/5 sur Google. On peut donc voir que leurs clients sont au global très satisfaits.

Les robo-advisors comme Yomoni sont à mon sens d'excellents outils pour gérer son argent (très) facilement, et surtout, tout en étant accompagné.

Techniquement, vous pourriez investir vous-même dans des ETF pour moins cher.

Le problème, c'est qu'il faut avoir l'envie de le faire, l'envie d'apprendre, les connaissances et un peu de temps à y consacrer. Et c'est loin d'être le cas de tout le monde.

Par contre, si vous voulez placer votre argent sans passer des heures à vous former sur l'investissement, à mon avis, Yomoni est pour moi une excellente solution à explorer.

La gestion pilotée vous permet de ne pas avoir à prendre les décisions vous-même (et très franchement, d'éviter des erreurs qui peuvent coûter cher), et vous avez toujours quelqu'un à qui parler ou poser vos questions si besoin.

Comme pour tout dans l'investissement et les finances personnelles : tout dépend de votre situation.

En tout cas, pour ce qui est des robo-advisors et/ou des contrats en gestion pilotée, Yomoni s'en sort vraiment très bien. Les frais restent dans la moyenne basse des autres robo-advisors, avec une interface moderne et simple à utiliser.

Et l'accompagnement de Yomoni est vraiment précieux, surtout pour ceux qui ont un peu peur de se lancer.

D'ailleurs, leurs contrats ont été récompensés plusieurs fois par la presse spécialisée, avec déjà 13 prix en 2022.

Dans tous les cas, je vous conseille de vous faire votre propre avis sur Yomoni en faisant une simulation gratuitedepuis leur site.

Vous aimeriez ouvrir une assurance-vie, un compte-titres, un PEA ou un PER (ou tout simplement commencer à investir sans vraiment savoir comment faire) ? Découvrez Yomoni, un service de gestion de portefeuille d'investissement personnalisé qui vous aide à investir selon votre profil.

Et si vous avez des questions sur Yomoni, n'hésitez pas à contacter leurs conseillers, ou à laisser un commentaire sur cet article.

En cliquant sur ce lien, vous pouvez profiter de jusqu’à 350 € de frais de gestion remboursés avec le code YDAYS2.

Tout dépend du type de compte que vous allez ouvrir : assurance-vie, PER, PEA… Chacun a une fiscalité spécifique. Pour en savoir plus sur les impôts que vous allez payer avec chaque enveloppe, vous pouvez lire nos articles sur le sujet (par exemple, tapez “fiscalité assurance-vie” dans notre barre de recherche).

Vous pouvez aussi poser la question directement au service client de Yomoni, qui vous aidera en plus à savoir quel compte privilégier selon votre situation.

Yomoni ne propose que des contrats en gestion pilotée : c’est-à-dire que ce sont eux qui gèrent vos investissements de A à Z. Vous pouvez choisir le type de compte que vous ouvrez, combien vous versez dessus, etc. Mais vous ne pouvez pas choisir les investissements vous-même.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Aaah les investissements ! Vous avez envie de placer votre argent pour le faire fructifier mais la...

Épargner pour sa retraite, c'est souvent loin d'être quelque chose d'hyper enthousiasmant. Déjà, on...

Comment savoir qu'on commence à vieillir un petit peu ? On grogne un peu plus qu'avant chaque fois...

On a aujourd'hui pris le réflexe d'aller en ligne pour comparer et acheter un peu tout et n'importe...

Peut-être que vous avez envie d’ouvrir une assurance-vie, ou bien que ça fait déjà un bout de temps...

Cela fait déjà quelque temps que vous gagnez un revenu stable, votre épargne de précaution attend...

Commentaires