Comment investir dans l'immobilier : le guide 2022

L'immobilier, c'est un peu le petit chouchou des Français.

Que ce soit quand il s'agit d'acheter notre résidence principale, mais aussi d'investir notre argent.

Et ça fait des années que ça dure.

Le problème, c'est que l'investissement immobilier reste paradoxalement toujours assez mal compris. Et on oublie souvent qu'il y est quand même possible de faire de très mauvais investissements dans l'immobilier quand on n'est pas assez préparé.

Aussi, on a facilement tendance à penser qu'investir dans l'immobilier se résume à acheter un bien. En réalité, il existe plein de façons différentes de placer ses euros dans la pierre.

Dans cet article, je vous explique comment investir dans l'immobilier aujourd'hui – et les erreurs à éviter.

Pourquoi investir dans l'immobilier ?

Comme je vous le disais, les Français sont particulièrement friands d'immobilier.

En plus d'être un pays dans lequel on épargne plutôt beaucoup, on a tendance à vouloir placer nos économies dans la pierre.

Et il y a plusieurs raisons qui nous motivent :

- Le fait que votre investissement puisse aussi vous permettre de vous loger si besoin

- Moins de volatilité que les placements en bourse

- Peut permettre de se dégager des revenus complémentaires

- Le côté "tangible" de l'immobilier...

Autre gros avantage de l'immobilier : la possibilité de souscrire à un crédit pour investir. C'est qu'on appelle l'effet de levier (je rentre dans le détail de ce point plus loin dans l'article).

Mais attention : l'immobilier n'est pas un placement parfait pour autant. Et encore moins un placement sans aucun risque (malgré ce que certains essaient de vous faire croire).

Surtout, il s'agit d'un projet qui doit être mûrement réfléchi. Et pour ça, il est essentiel de connaître les différentes façons d'investir dans l'immobilier.

Les différentes façons d'investir dans l'immobilier

Je veux commencer par ce point parce qu'il est souvent mal compris.

On a l'impression que le seul moyen d'investir dans l'immobilier, c'est d'acheter sa résidence principale ou un appart à louer.

En réalité, il existe plein de différentes façons d'investir dans la pierre, chacune avec ses avantages et ses inconvénients.

Dans cet article, je ne vais pas parler en détail de l'achat de la résidence principale.

Même si on peut bien évidemment acheter une résidence qui va prendre de la valeur avec le temps, je ne veux pas ici la classer dans la catégorie "investissement" à proprement parler.

Ce qui ne veut pas dire qu'acheter sa résidence principale n'est pas forcément rentable, ou que ce n'est pas une bonne idée non plus.

01 L'investissement locatif

C'est l'image qu'on se fait la plupart du temps quand on pense à l'investissement immobilier : acheter un bien pour le mettre en location.

Ici, vous avez la possibilité de gagner de l'argent de deux manières :

- Avec les revenus locatifs que vous encaissez chaque mois (tout simplement les loyers)

- Au moment de la revente si votre bien a pris de la valeur (ce qu'on appelle faire une plus value)

L'investissement locatif peut être un investissement très intéressant... à condition de (très) bien se renseigner avant de se lancer.

Par contre, ce qu'on ignore souvent, c'est qu'il y a plein de façons différentes de faire de l'investissement locatif. L'une des pires choses à faire quand on cherche comment investir dans l'immobilier locatif, c'est d'ailleurs de se lancer sans avoir exploré toutes les options qui existent.

Voici un petit aperçu.

Nu ou meublé, il faut choisir

C'est l'une des premières questions à se poser :

Choisir une location nue ou meublée ?

Comme son nom le laisse entendre, la location nue est l'inverse de la location meublée : vous mettez en location un bien sans meubles.

Seuls certains équipements sont obligatoires (un évier raccordé à l'eau chaude et froide, etc.).

C'est un choix sur lequel il est important de bien se pencher, parce que ce n'est pas seulement le confort de votre locataire qui est en jeu, mais aussi les impôts que vous allez payer. Oui oui.

Et ça n'est pas tout. Il y a d'autres différences entre un investissement locatif nu ou meublé, comme le mobilier obligatoire, la durée du bail et du préavis, les loyers à espérer, etc.

👉 La location nue

C'est un peu l'option "par défaut" de l'investissement immobilier locatif. Le problème, c'est que ce n'est pas forcément le plus intéressant. Notamment parce que c'est là où vous risquez de devoir payer le plus d'impôts.

Tout ce que je présente dans cet article est vu d'un point de vue "général". Il existe bien sûr des exceptions, et tout dépendra de votre situation.

Je ne recommande pas un système plutôt qu'un autre : je vous donne les avantages et les inconvénients de chacun, et vous encourage à creuser le sujet suivant votre situation particulière.

Globalement, vos revenus rentreront ici dans ce qu'on appelle les revenus fonciers. Ils sont imposables selon votre taux d'impôts sur le revenu.

Il y a certaines exceptions, mais c'est globalement un système plutôt fortement imposé (surtout si vous êtes dans un taux marginal d'imposition élevé).

👉 La location meublée

Ici, comme je sais que vous êtes particulièrement perspicace, vous aurez compris qu'il s'agit de proposer à la location un bien avec des meubles.

Vous pouvez aménager votre bien plus ou moins comme vous le voulez, à condition de respecter une liste de meubles et d'équipements obligatoires, définie par l'État.

Vous pouvez aussi décider d'ajouter quelques meubles dans une location dite "vide" si vous le souhaitez. Mais pour que votre logement soit qualifié de meublé, il doit a minima contenir la liste des meubles et équipements obligatoires fixée par l'État.

L'un des gros avantages de la location meublée, c'est qu'elle peut vous permettre d'obtenir le statut de LMNP (Loueur Meublé Non Professionnel).

Vous pouvez profiter du statut LMNP si :

- Les recettes locatives (l'argent que vous gagnez grâce à vos loyers) sont de moins de 23 000 € par an

- ou si elles représentent moins de la moitié de vos revenus globaux

Sinon, vous serez considéré comme Loueur Meublé Professionnel (LMP).

Dans les deux cas, vos revenus ne rentrent pas dans la catégorie des revenus fonciers, mais dans celle des Bénéfices Industriels et Commerciaux (BIC). L'imposition est alors plus favorable.

Location vide/nue | Location meublée | |

|---|---|---|

Durée du bail | 3 ans minimum | 1 an (ou 9 mois pour les étudiants) |

Préavis côté propriétaire | 6 mois (avant la fin du bail) | 3 mois |

Préavis côté locataire | 3 mois (ou 1 mois en "zone tendue" et autres cas particuliers) | 1 mois |

Régime d'imposition | Revenus fonciers | Bénefices Industriels et Commerciaux (BIC) |

Dépôt de garantie du locataire | 1 mois de loyer (hors charges) | 2 mois de loyer (hors charges) |

En fait, le LMNP est aujourd'hui une niche fiscale dont beaucoup de personnes n'ont pas connaissance, et dont ils ne profitent donc pas. Et c'est dommage.

Donc avant de vous précipiter sur une location nue, prenez le temps de faire des recherches et comparer pour voir ce qui sera le plus intéressant pour vous.

Bien sûr, vous l'aurez compris : faire de l'investissement locatif demande de l'implication, du temps, et probablement un peu de passion aussi. Surtout si vous voulez tout gérer vous-même.

C'est donc assez différent de l'investissement en bourse qui peut se faire de manière bien plus passive.

Mais si vous n'avez pas envie de tout faire vous-même (surtout pour votre premier bien), vous pouvez aussi vous tourner vers des solutions d'investissement locatif clé en main.

L'investissement locatif clé en main

Peut-être que vous faites partie de ceux qui seraient en théorie intéressés par l'investissement locatif, mais qui n'avez pas le temps ou l'envie de tout gérer vous-même.

Pour ceux qui trouvent le projet intéressant, l'investissement immobilier peut être passionant.

Mais pour ceux qui aimeraient bien s'y intéresser mais ont beaucoup de freins à se lancer tous seuls, la solution de l'investissement locatif clé en main peut être à envisager.

L'investissement locatif clé en main est proposé par des plateformes qui ont pour but de vous aider à trouver et gérer votre bien pour vous.

Selon la plateforme, ils peuvent prendre en charge plusieurs missions :

- Trouver un bien (selon votre situation, vos critères, vos envies, etc.)

- Vous accompagner pour obtenir un financement intéressant

- Organiser et réaliser les travaux nécessaires

- Aménager et décorer le bien

- Gérer la location, du choix et de l'installation d'un locataire à la gestion quotidienne du bien (envoi des quittances de loyer, questions des locataires, gestion d'éventuels problèmes et urgences...)

En contrepartie, vous payez chaque année des frais de gestion sur le montant de vos loyers. C'est le prix à payer pour ne s'occuper de rien ou presque.

Parmi les plateformes d'investissement locatif clé en main qui me plaisent le plus figurent Beanstock et Bevouac.

Les deux proposent des sélections de biens très intéressantes (sélectionnées par leurs expert(e)s) et vous accompagnent sur tous les points cités plus haut.

Vous aimeriez investir dans l'immobilier mais vous ne savez pas par où commencer, comment trouver un bien, ou êtes paniqué à l'idée de tout gérer vous-même ? Beanstock trouve, finance et gère pour vous votre investissement locatif. Le tout au cœur d'une expérience digitale innovante et accompagné d'experts.

- Plateforme d’investissement locatif clé en main

- Proposent un accompagnement de A à Z + deux heures de formation personnalisée avec un(e) expert(e)

- Des biens partout en France

- Tarif de 7,2 % TTC du prix du bien (minimum 10 000 €)

Bevouac est une plateforme qui vous accompagne dans votre projet d’investissement immobilier de A à Z en vous offrant un accompagnement clé en main personnalisé.

- Plateforme d'investissement locatif clé en main

- Accompagnement de A à Z dans votre projet (de la stratégie d’investissement à la mise en location)

- Réservée à 40 investisseurs par mois

- Tarifs selon le prix d’achat du bien

Pourquoi l'investissement locatif classique peut être si intéressant ?

Historiquement, en termes de rendements, c'est l'investissement en bourse qui est en tête (une information souvent surprenante).

Et même si l'inverse est aussi vrai, l'investissement immobilier a plusieurs avantages que la bourse n'a pas.

Et l'un de ses plus gros avantages, c'est le fait de pouvoir investir à crédit.

Je dis "pouvoir", mais c'est aussi dans la plupart des cas "devoir". Car c'est souvent assez rare de pouvoir s'acheter un bien cash comme si on achèterait une paire de taies d'oreillers pendant la semaine du blanc.

Mais le truc, c'est que le fait de devoir emprunter a aussi des avantages (au point qu'on peut débattre de la pertinence d'acheter un bien cash même si on peut se le permettre).

Et plus précisement, le gros avantage, c'est de pouvoir profiter de ce qu'on appelle l'effet de levier.

L'effet de levier, c'est quand on utilise un crédit pour investir. Grâce à lui, vous pouvez acheter un bien immobilier que vous ne pourriez pas forcément vous permettre d'acheter cash.

Le gros avantage de l'effet de levier, c'est qu'il peut multiplier les rendements potentiels d'un projet. Son gros inconvénient, c'est qu'il multiplie aussi le risque (oups).

Et quand on veut faire de l'investissement locatif, c'est là qu'il devient d'autant plus intéressant. Dans ce cas, les loyers que vous encaissez tous les mois vont pouvoir venir rembourser tout ou partie de vos mensualités de crédit immobilier.

Je vais reprendre l'exemple que j'avais reçu dans une newsletter de Beanstock (parce que ça m'évite d'avoir à faire le calcul moi-même ? Absolument.)

Imaginons que vous empruntez 180 000€ et mettez 20 000€ d'apport.

Vous mettez ensuite ce bien en location.

- Vous percevez un loyer (net de charges et d'impôts) de 750€/mois.

- Vous remboursez à la banque 850€/mois (1,1% de taux d'emprunt sur 20 ans).

- Vous devrez donc considérer que vous sortez 100€/mois de votre épargne personnelle pour ce projet. Sur 20 ans, ça fait 24 000€.

👉 Au bout de 20 ans, vous aurez dépensé 20 000€ (apport initial) + 24 000€ (l'argent que vous avez sorti de votre poche tous les mois) = 44 000€.

👉 Si vous revendez votre bien au bout de ces 20 ans à 200 000 €, vous aurez donc multiplié votre capital par 200 000 € / 44 000 € = 4,5 !

Soit un rendement net sur 20 ans de 22%.

Le choix du bien

Quand on veut investir dans l'immobilier locatif, bien choisir son bien est essentiel.

Le but n'est pas d'acheter un bien que vous trouvez joli à côté de chez vous simplement parce que "dans tous les cas, l'immobilier, ça monte".

Le choix du logement, c'est l'étape la plus importante. Surtout pour l'un des plus gros achats de notre vie en termes de montant (en deuxième position après le Coca en station à la montagne).

Il y a plein de critères très importants à prendre en compte :

- L'emplacement du bien. Il y a une vieille blague dans le monde de l'investissement immobilier qui est que les 3 choses les plus importantes dans le choix d'un bien, c'est l'emplacement, l'emplacement et l'emplacement. C'est vous dire à quel point c'est essentiel.

- La surface. Généralement, les petites surfaces se louent plus chères au m2 que les grandes. Mais ici encore, tout dépend de ce que vous voulez faire et de vos objectifs.

- Neuf ou ancien. Ici aussi, c'est aussi une question de fiscalité. On ne va pas rentrer dans le détail dans cet article, mais faites très attention aux dispositifs de défiscalisation (comme le Pinel que je ne citerais pas), qui sont loin d'être toujours le bon plan que les vendeurs de Pinel voudraient vous faire croire.

- ...

Autre chose à bien prendre en compte : le rendement de votre investissement. Avant de faire quoi que ce soit, calculez le rendement brut, net et "net net" de votre potentiel investissement pour pouvoir comparer différentes options entre elles.

Investir dans le locatif : avantages et inconvénients

- Des avantages fiscaux qui peuvent être intéressants (avec des niches fiscales comme le LMNP)

- Vous devenez propriétaire d'un bien tangible qui peut aussi vous permettre de vous loger en cas de besoin (même si mieux vaut ne pas choisir son bien comme vous choisiriez votre résidence principale)

- Possibilité de pouvoir profiter de l'effet de levier du crédit

- Une transmission de patrimoine facilitée

- Permet de diversifier ses investissements aux côtés d'autres types de placements comme l'investissement en bourse

- Demande des recherches et du temps pour trouver et gérer son/ses biens

- ... ou de payer des frais chaque année pour en déléguer la gestion

- Risque de vacances locatives, dégradations du bien, loyers impayés...

02 Les Sociétés Civiles de Placement Immobilier (SCPI)

Je sais, le nom est loin de faire rêver. Et c'est un acronyme de plus dans le monde de l'investissement dont vous vous seriez probablement bien passé.

Pourtant, les SCPI peuvent être une solution intéressante pour investir dans l'immobilier en évitant certaines contraintes de l'investissement locatif classique.

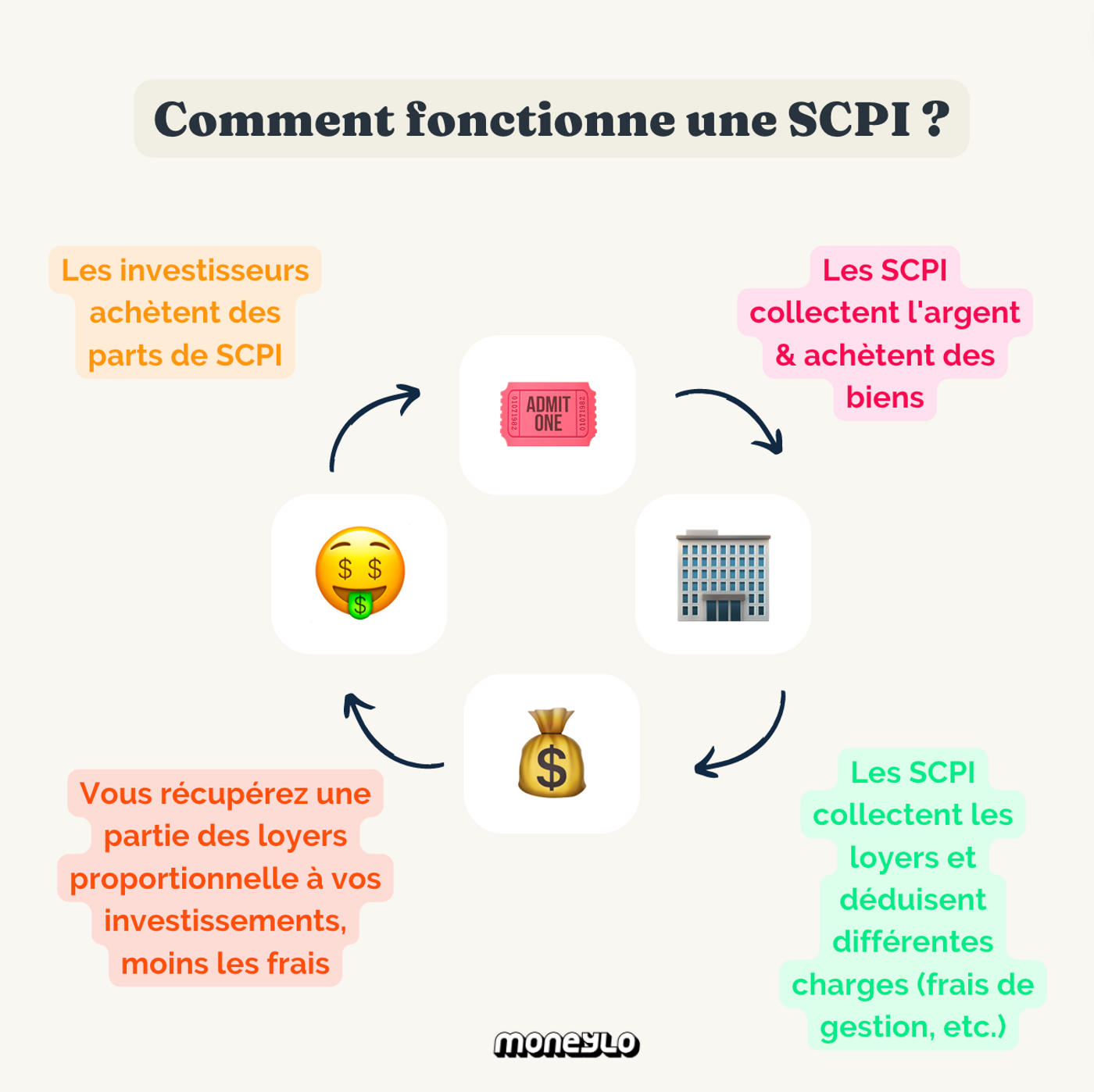

La SCPI, c'est une façon d'investir dans l'immobilier à travers un placement collectif.

Globalement, la SCPI va récolter l'argent de plusieurs investisseurs pour les mettre dans un pot commun. Et elle va ensuite, avec l'argent de ces investisseurs, acheter plusieurs biens pour les mettre en location.

Le gros avantage ? C'est la société de gestion de la SCPI qui s'occupe de tout : trouver les biens, les acheter, trouver les locataires, gérer la location au quotidien.

De votre côté, vous n'avez rien à faire. Vous collectez seulement une partie des loyers, selon le montant de votre investissement dans la SCPI. Bingo.

Mais bien sûr, comme on n'a rien sans rien dans la vie, en échange, vous payez des frais de gestion à la SCPI.

Les SCPI font partie de ce qu'on appelle de la "pierre papier" (ciseaux ✂️).

C'est en fait un investissement indirect dans l'immobilier puisque vous n'achetez pas les biens vous-même.

À la différence de ce qu'on fait le plus souvent en immobilier locatif classique, les SCPI n'investissent pas seulement dans le résidentiel, mais aussi (et surtout) dans des bureaux, des commerces, etc. ce qui a aussi son lot d'avantages.

L'un des avantages, c'est aussi qu'on peut en théorie investir dans une SCPI en prenant un crédit immo (même si ça n'est pas forcément hyper évident en pratique).

Comment investir dans les SCPI ?

Il y a deux grandes façons d'investir dans les SCPI :

- Depuis un contrat d'assurance-vie (ici, vous ne pourrez pas passer par un crédit immo pour investir)

- En direct auprès de la SCPI qui vous intéresse

Il y a aussi plusieurs types de SCPI différentes :

- SCPI de rendement

- SCPI de plus value

- SCPI fiscales

- ...

Je ne vais pas rentrer dans le détail dans cet article, mais si le sujet vous intéresse, je vous conseille de lire notre guide complet sur les SCPI.

L'un des problèmes de l'investissement locatif classique, c'est que vous payez cher pour n'acheter au final qu'un seul bien (quand vous démarrez).

Ce qui est au final assez risqué si votre investissement ne se passe pas comme prévu.

Les SCPI ont pour avantage d'avoir de gros moyens, et donc de pouvoir investir dans plein de biens différents. Donc si l'un des investissements ne fonctionne pas, les autres sont là pour compenser.

En plus, vous pouvez aussi vous-même investir dans plusieurs SCPI différentes pour diversifier encore plus.

Investir en SCPI : avantages et inconvénients

- Vous permet d'investir en immobilier avec des montants plus faibles qu'en investissement locatif (environ 1 000 € la part en moyenne)

- Étant donné qu'elles ont souvent de gros moyens, les SCPI peuvent investir dans de nombreux biens avec un nombre de locataires élevé (ce qui limite les risques)

- Les revenus des SCPI sont quasiment passifs puisque vous ne passez pas de temps à gérer les biens vous-même

- La tranquillité d'esprit : en plus de temps passé réduit, vous n'avez pas à vous soucier de problèmes locatifs, des travaux, etc.

- Vous pouvez souscrire à un crédit immobilier pour investir en SCPI

- Si vous le voulez, vous pouvez revendre seulement quelques parts de votre SCPI au besoin (ce qui n'est pas possible en investissement locatif classique : vous ne pouvez pas vendre une moitié d'appartement)

- Un fonctionnement encadré et sous le contrôle de l'AMF (autorité des marchés financiers)

- Des frais à payer qui peuvent être conséquents selon la SCPI choisie (notamment pour les frais de souscription et de gestion)

- La SCPI est un investissement de long terme uniquement (c'est aussi le cas pour un investissement locatif classique)

- Il peut être difficile de revendre ses parts (sauf si vous investissez depuis une assurance-vie). Mais dans tous les cas, la revente est en général plus rapide qu'en investissement locatif "traditionnel"

- Comme tout investissement, il comporte des risques, et les résultats dépendent du marché de l'immobilier

Louve Invest est une plateforme moderne qui vous permet d'investir dans l'immobilier à travers + de 50 SCPI dès 200€. Et en plus, Louve Invest vous reverse 2,5% du montant investi directement sur votre compte bancaire.

03 Le crowdfunding immobilier

Avec crowdfunding immobilier (ou "financement par la foule" pour ceux qui ne parlent pas la langue de Britney), c'est un peu comme pour les SCPI. Vous mettez aussi vos euros en commun avec d'autres investisseurs.

La différence, c'est que vous prêtez généralement votre argent (au lieu d'acheter des parts) pour une durée de temps définie à l'avance.

Et plus précisément, vous le prêtez à un promoteur qui a pour projet de constuire ou rénover un bien immobilier.

Si le projet se termine comme prévu (c'est le cas dans la majorité des cas, mais il ne s'agit pas d'un placement garanti), vous récupérez à la fin du projet l'argent que vous avez investi plus des intérêts.

Il y a aussi certains systèmes de crowdfunding immobilier qui vous permettent d'investir sous forme d'actions ou de titre participatif.

Le fonctionnement est alors un peu différent, mais ce n'est pas la majorité des projets en crowdfunding aujourd'hui.

Avec le crowdfunding, vous pouvez financer des projets pour des sommes souvent assez faibles. Ce qui veut dire que vous avez donc plus de facilité à vous diversifier. Mais comme pour tout, il y a ici un peu de risque.

Généralement, les projets sont d'assez court terme (entre 12 et 36 mois pour la grande majorité d'entre eux).

Comment investir dans le crowdfunding immobilier ?

Pour investir en crowdfunding immobilier, vous allez passer par une plateforme de crowdfunding. Cette plateforme, c'est simplement un intermédiaire entre le promoteur et l'investisseur (vous).

Chaque plateforme va sélectionner les projets qu'elle veut proposer à ses clients, selon des critères de qualité du projet.

Ce qui veut dire qu'il faut absolument bien choisir votre plateforme de crowdfunding, car toutes n'auront pas la même rigueur dans la sélection des projets qu'elles proposent.

Pour vérifier que la plateforme est en conformité avec les autorités financières 🚔, assurez-vous qu'elle ait le label "Plateforme de financement participatif régulée par les autorités françaises".

Comme pour tout, en crowdfunding immobilier, rappelez-vous que plus les rendements potentiels sont élevés, plus les risques sont élevés aussi.

- Vous n'avez rien à gérer vous-même : vous prêtez seulement votre argent pour une durée de temps définie

- Permet d'investir sur le court/moyen terme (à la différence de l'investissement locatif et des SCPI qui sont à envisager sur le long terme). Les projets ont généralement un horizon de 1 à 3 ans

- Accessible : on peut investir des sommes assez faibles (quelques centaines d'euros), mais tout dépend des plateformes : certaines demanderont plus

- Il vous permet de diversifier plus facilement vos investissements (vous pouvez investir de petites sommes, et dans plusieurs projets, plutôt que d'acheter un seul bien à un prix très élevé)

- Un rentabilité souvent intéressante, même si tout dépend du projet (9,1 % en moyenne)

- Une déclaration fiscale plus simple qu'en investissement locatif classique

- Votre argent est bloqué pendant la durée du projet

- Il existe des risques, comme le risque de défaut (c'est-à-dire de non remboursement). Les plateformes analysent généralement les projets à l'avance pour faire un filtre de qualité, mais il est important de vous pencher vous aussi sur les projets dans lesquels vous investissez.

04 Les SIIC (Sociétés d’Investissement Immobilier Cotées)

Je sais : encore un acronyme.

En plus, il s'ajoute à plein d'acronymes complètement similaires dans le monde de l'immobilier, comme les SCPI, les SCI, OPCI...

Histoire de bien nous simplifier la tâche.

Bref, pour l'expliquer simplement, les SIIC sont des sociétés d'investissement immobilier avec un fonctionnement un peu particulier, puisqu'elles sont cotées en bourse.

Vous pouvez aussi entendre parler de "sociétés foncières cotées" pour parler des SIIC.

Même si elles restent très en lien avec l'immobilier, elles touchent donc aussi au monde de l'investissement en bourse.

Côté fonctionnement, les SIIC collectent l'argent des investisseurs, et s'en servent ici aussi pour des projets d'achats ou de construction de biens immobiliers. Ces biens sont ensuite mis en location, comme dans les SCPI.

De votre côté, vous achetez une part de la société (comme vous pourriez le faire dans un investissement en bourse classique en achetant l'action d'une entreprise).

Et toujours comme dans une SCPI, vous récupérez de votre côté une partie des loyers moins les frais.

La différence principale, c'est que les SIIC sont cotées en bourse (et pas les SCPI).

Vous pouvez donc en acheter directement depuis votre compte-titre ordinaire ou même depuis certaines assurances-vie. Vous pouvez aussi acheter et revendre des parts à tout moment.

On peut en théorie investir en SIIC depuis une assurance-vie, mais toutes ne le proposent pas (c'est même assez rare).

C'est par exemple le cas du contrat LINXEA Spirit 2.

- Vous n'avez rien à gérer vous-même : la recherche, l'achat des biens et la gestion des locataires est faite par la SIIC

- Vous pouvez commencer à investir à partir de petits montants seulement

- Certains frais que vous aurez à payer dans d'autres types d'investissement immobilier (frais de notaires, frais d'entrée en SCPI, frais d'acquisition, etc.) n'existent pas avec les SIIC

- Une déclaration fiscale plus simple qu'en investissement locatif classique

- Étant donné que les SIIC sont cotées en bourse, vous pouvez acheter et revendre vos actions facilement

- À la différence de l'investissement locatif classique et des SCPI, vous ne pouvez pas demander de crédit immobilier pour investir dans une SIIC.

- Vu qu'il s'agit d'un investissement en bourse, les SIIC ont une certaine volatilité : vous pouvez voir leur cours qui monte et descend fréquemment. Il faut apprendre à gérer cette volatilité (et ne pas paniquer à chaque baisse) avant d'y placer vos euros.

En résumé : comment investir dans l'immobilier

Comme je le disais plus tôt, chaque façon de faire de l'investissement immo a ses avantages et ses inconvénients.

Et il existe encore d'autres méthodes et subtilités que je ne creuse pas dans cet article, comme la location saisonnière, les solutions de défiscalisation (type Pinel, Malraux, etc.).

Gardez simplement en tête qu'investir dans le locatif en nu est souvent une fausse évidence. Le tout, c'est de prendre le temps de vous poser pour voir quelle solution vous convient le mieux.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Souscrire à un prêt immobilier, c'est une étape dans la concrétisation d'un gros projet. Et souvent...

Investir dans l’immobilier, ça ne veut pas toujours dire qu’il faut acheter un bien. Déjà, tout le...

Dans le domaine des finances et de l'investissement, on adore les acronymes, et aussi les termes...

L’immobilier est un peu le chouchou des Français en termes d’investissement. Quand on investit dans...

Face aux commissions exorbitantes et aux méthodes très poussiéreuses des agences immobilières...

Avez-vous déjà entendu parler du crowdfunding immobilier ? Ce type d’investissement est de plus en...

Commentaires