PEA ou assurance vie : lequel faut-il choisir ?

🎙 Mesdames et messieurs, c'est un combat sans merci qui va se jouer aujourd'hui.

En live (ou presque) depuis le site Moneylo, vous allez voir s'affronter deux des placements les plus réputés en France : le PEA et l'assurance-vie.

Sur lequel vaut-il mieux placer vos euros durement gagnés ? Quels sont les points forts et les faiblesses de chacun d'entre eux ?

La réponse dans cet article.

La présentation des adversaires

Avant de lancer le match, passons par une présentation des deux enveloppes fiscales que nous allons comparer dans cet article : le PEA et l'assurance-vie.

Une enveloppe fiscale, c'est tout simplement un produit d'épargne vous permettant d'investir votre argent (parfois en profitant d'avantages fiscaux).

En France, les 3 grandes enveloppes fiscales sont le PEA, l'assurance-vie et le compte titres ordinaire.

À ma droite : Le Plan Épargne en Actions

Le Plan d'Épargne en Actions (ou PEA) vous permet d'investir dans des actions d'entreprises et des fonds d'investissement tout en profitant d'avantages fiscaux considérables.

Mais sa petite particularité, c'est qu'il ne vous permet d'investir que dans :

- des entreprises qui ont leur siège social dans l'Union Européenne

- ou des fonds d'investissement qui investissent eux-mêmes au moins à 75% dans des titres d'entreprises cotées de l'Union Européenne.

Il existe techniquement deux types de PEA : le PEA bancaire, et le PEA assurance.

Dans cet article, on se concentrera uniquement sur le PEA bancaire. C'est le plus populaire en France, celui qui vous permet d'acheter des actions en direct.

Le PEA assurance ressemble quant à lui un peu plus à une assurance-vie et ne permet donc pas de profiter de certains avantages qu'on va présenter dans cet article.

Côté imposition, le PEA vous permet d'être exonéré d'impôts sur le revenu lors de vos retraits dès que votre contrat a plus de 5 ans. Et quand il s'agit de moins payer d'impôts, on aime 💚

Un adversaire redoutable, donc, mais qui a aussi quelques faiblesses. Comme le fait qu'on ne puisse ouvrir qu'un PEA par personne, et que les montants que vous pouvez y déposer soient plafonnés.

On rentrera un peu plus en détail sur tous ces points – et d'autres spécificités du PEA – un peu plus loin dans l'article.

À ma gauche : L'assurance-vie

De l'autre côté, le mastodonte de l'épargne en France: j'ai nommé l'assurance-vie.

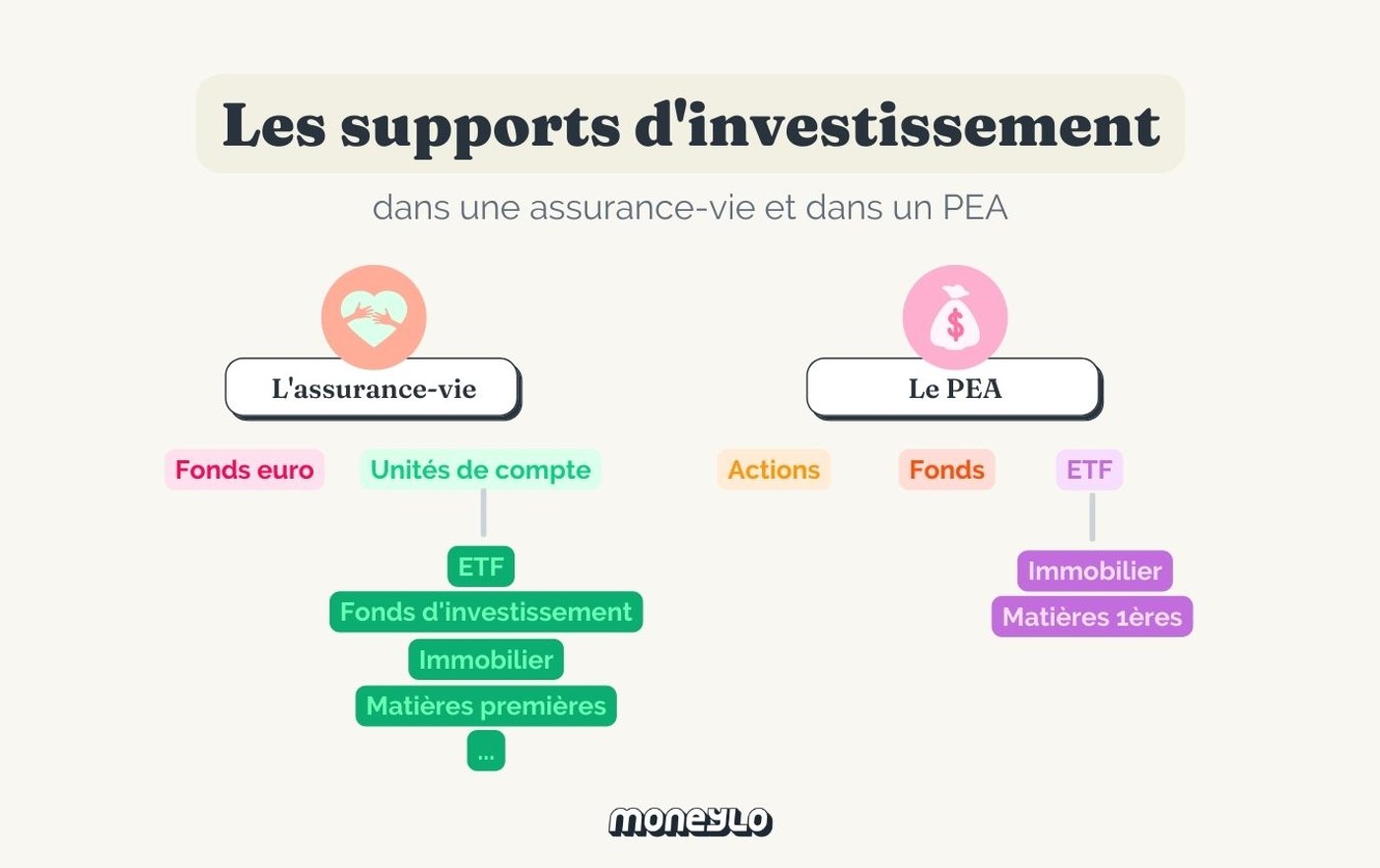

L'assurance-vie est un placement à mi-chemin entre épargne et investissement. Elle est en général multisupport, c'est-à-dire composée de deux grands compartiments : un fonds euro (qui est sécurisé dans une certaine mesure), et des unités de compte (plus risquées, mais avec un meilleur potentiel de rendement).

On détaille plus loin dans l'article comment ces deux supports fonctionnent, et ce que cela veut dire pour votre épargne.

Ce qu'il faut garder en tête, c'est que dans une assurance-vie, vous n'achetez donc quasiment jamais d'actions en direct (des actions Apple, par exemple).

Côté fiscalité, elle est un petit peu moins avantageuse que son concurrent le PEA. Mais elle reste malgré tout très intéressante dès que votre contrat atteint plus de 8 ans.

Elle offre par contre un avantage conséquent au moment de la succession, avec une fiscalité vraiment allégée pour vos héritiers

Préparez vos snacks : c'est maintenant l'heure du combat.

Round #1 : Les investissements accessibles

Si les deux sont des enveloppes fiscales, PEA et assurance vie ne vous permettent pas d'investir exactement sur les mêmes supports.

C'est donc quelque chose à garder en tête au moment de choisir sur lequel placer votre argent.

Rentrons dans le détail des différents supports accessibles pour chacun d'entre eux.

Pour investir dans des actions individuelles

Ici, l'enveloppe qui peut a priori sembler la plus adaptée serait le Plan Épargne en Actions, comme vous vous en doutiez probablement vu son nom (perspicace !).

En réalité, le PEA n'est pas limité aux actions : vous pouvez très bien y investir dans des fonds ou des ETF également, et on en parle juste après.

Mais vous pouvez aussi y détenir des actions "en direct" (par exemple, une action Total). Par contre, comme le disait plus haut, il doit s'agir d'actions d'entreprises de l'Union Européenne. Donc vous ne pourrez pas y acheter des actions Apple, par exemple.

C'est différent pour l'assurance-vie. Celle-ci est découpée en deux compartiments :

- Le fonds euro. C'est le petit chouchou des Français : une grande majorité de l'argent qu'ils placent en assurance-vie est placé sur le fonds euro. Pourquoi ? Principalement parce qu'il s'agit d'un placement à capital garanti : vous ne pouvez pas y perdre d'argent. En contrepartie, comme on ne peut pas avoir le lard et le cochon, les rendements du fonds euro sont assez bas.

- Les unités de compte. Ici, il s'agit de placements qui ont pour but de dynamiser votre épargne. C'est-à-dire que le potentiel de rendement est meilleur, mais le risque est lui aussi plus élevé.

Parmi les unités de compte présentes en assurance-vie figurent principalement des fonds d'investissement et des ETF. Par contre, il est très rare de pouvoir investir dans des actions en direct dans une assurance-vie (même si certaines permettent aujourd'hui de le faire).

Gagnant sur l'investissement en actions : Le PEA 🥇

Pour investir sur des ETF

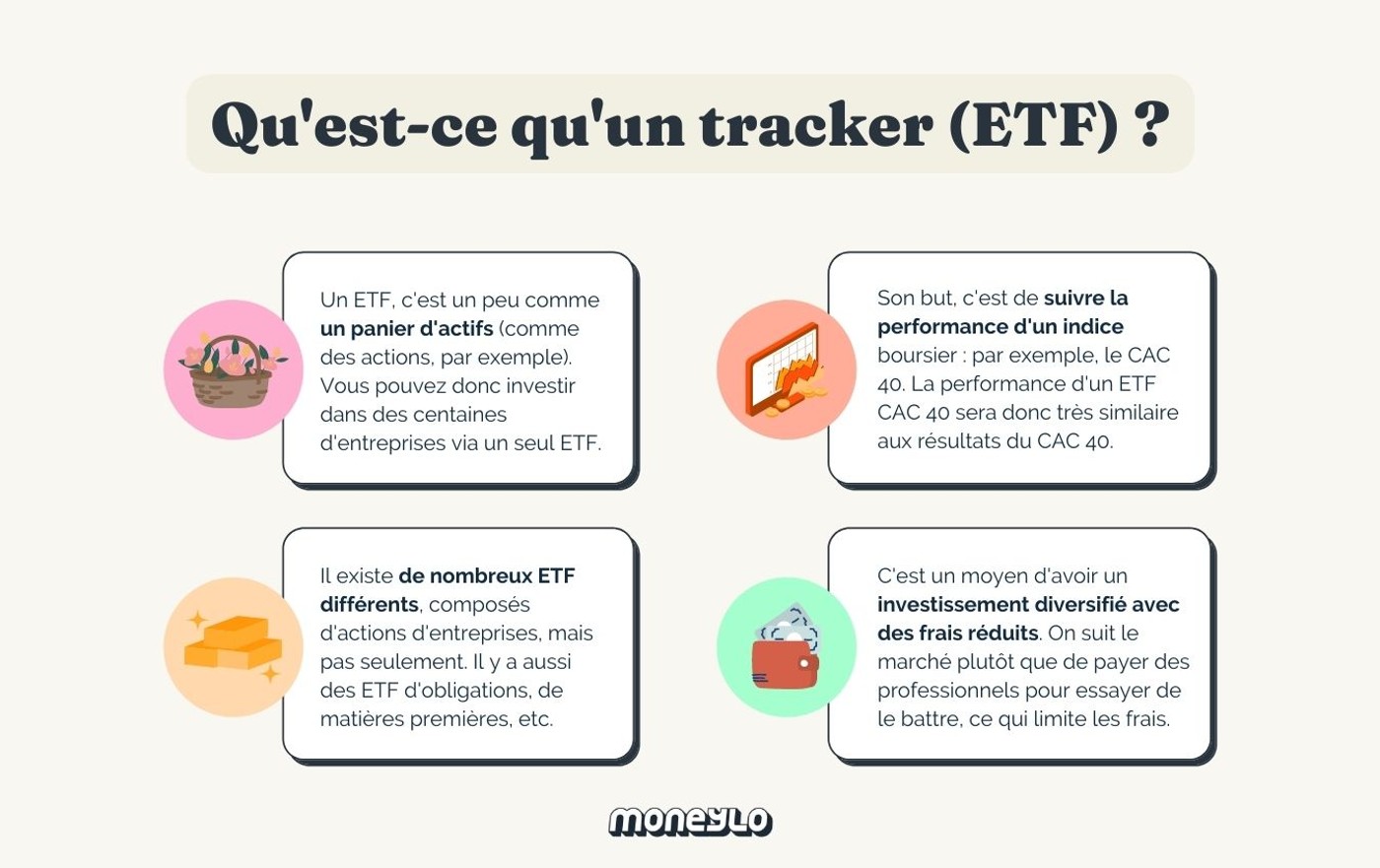

Pour tous les fans absolus de Moneylo, vous devez savoir qu'on parle souvent d'investir dans des ETF.

Si vous n'êtes pas familier avec les ETF (ou trackers), il s'agit de fonds qui vous permettent d'investir directement dans un grand nombre d'actions, et donc de diversifier vos placements sans avoir à choisir vous-même dans quelles actions investir. Et le tout avec des frais très bas – souvent bien moins élevés que les fonds d'investissement traditionnels.

Pour en savoir plus, je vous recommande de parcourir notre article sur les ETF puis de revenir lire la suite de cet article :

Pour ce qui est des ETF, vous pouvez techniquement en avoir à la fois sur votre PEA ou votre assurance-vie.

Vous pouvez même avoir les mêmes trackers disponibles sur un PEA et une assurance-vie : la liste des ETF proposés dépendra de l'établissement dans lequel vous ouvrez votre contrat.

La seule chose, c'est que sur votre PEA, l'ETF devra être investi à au moins 75% d'actions européennes. Mais vous pouvez tout de même choisir des ETF qui suivent des indices hors Europe, même dans un PEA.

Par contre, si PEA et assurance-vie offrent tous les deux la possibilité d'investir dans des ETF, il y a un point important à prendre en compte : les frais.

Déjà, il faut savoir qu'il existe des frais propres à l'ETF en lui-même, peu importe si vous le placez sur un PEA ou dans une assurance-vie. C'est le cas avec tous les fonds, ETF ou pas. Mais ici, ce qui est vraiment top, c'est que ces frais sont très bas : 0,53% en moyenne.

Pour comparer, un fonds d'investissement "classique" a des frais qui se situent généralement entre 1,5% et plus de 2%. Et si vous avez l'impression que la différence n'est pas énorme, elle est en réalité très importante sur le long terme. Vous payez plus du triple en frais, ce qui est loin d'être un détail.

Quand des milliards de dollars sont gérés par des Wall Streeters qui facturent des frais élevés, ce sont généralement les gestionnaires des fonds qui récoltent des bénéfices démesurés, pas les clients.

En plaçant vos ETF sur un PEA, ces frais facturés par les ETF sont les seuls que vous aurez à payer en termes de frais récurrents. Vous aurez aussi des frais à payer au moment d'acheter et revendre vos parts ("passer un ordre"), mais ça s'arrête là.

Par contre, si vous voulez placer vos ETF sur une assurance-vie, vous devrez en plus payer des frais de gestion en unités de compte. Dans les bonnes assurances-vie, ils sont généralement aux alentours de 0,60%.

L'assurance vie n'est pas à bouder pour autant : elle permet aussi de placer sur des fonds euro, et de pouvoir arbitrer entre les deux sans avoir à revendre (et donc sans payer d'impôts). Elle n'a aussi pas de plafond, à la différence du PEA.

Par contre, bien choisir son assurance-vie sera essentiel car toutes ne proposent pas d'ETF.

Gagnant sur l'investissement en ETF : Le PEA 🥇

Pour investir en immobilier

Si vous avez pour objectif d'investir dans la "pierre papier" (investir indirectement dans l'immobilier), le PEA ne sera pas forcément le placement idéal.

Mais comme on vient de parler d'ETF, sachez qu'il est aussi possible d'investir sur des ETF ou des fonds immobiliers via un PEA. Mais le champ des possibles reste plus limité.

C'est différent côté assurance-vie : la pierre papier y est souvent bien plus accessible, toujours selon les contrats. Vous pouvez par exemple investir dans des SCPI ou des OPCI.

Une SCPI, c'est un placement collectif qui vous permet d'investir dans l'immobilier aux côtés d'autres investisseurs. Les SCPI sont gérées par des sociétés de gestion qui collectent l'argent auprès des investisseurs, sélectionnent des biens dans lesquels investir, et s'occupent de toute la gestion locative des biens. Vous ne vous occupez de rien, et récoltez simplement les loyers – mais en échange, vous réglez bien sûr des frais de gestion.

Une OPCI, c'est un produit d'épargne qui associe placements immobiliers et financiers. Vous placez donc votre argent dans une OPCI, qui investit de son côté dans des biens immobiliers, mais aussi des actions, obligations, etc.

Et passer par une assurance-vie pour investir en SCPI est même parfois plus avantageux selon votre situation. Notamment car vous pouvez alors profiter de la fiscalité avantageuse de l'assurance-vie pour vos placements.

Gagnant sur l'investissement en immobilier "pierre papier" : L'assurance-vie 🥇

Pour investir en fonds euro

Rassurez-vous : cette partie va être rapide.

Les assurances-vie vous permettent d'investir sur des fonds rémunérés à capital garanti : les fonds euro, que je vous ai brièvement présentés plus haut.

C'est un support intéressant pour placer une partie de votre argent sans risque, selon votre âge, vos objectifs, etc.

En général, vous pourrez vous permettre de prendre plus de risques quand vous êtes jeune et/ou encore loin de la date de réalisation de vos projets. Ensuite, plus vous vous en approchez, plus vous déplacerez de l'argent vers un fonds euros pour sécuriser votre épargne.

Il est par contre impossible de placer de l'argent en fonds en euros sur un PEA.

Gagnant sur le fonds euro sécurisé : L'assurance-vie 🥇

Les autres types d'investissements

Enfin, il reste tous les autres types d'investissement que l'on ne va pas détailler ici.

Mais vous pouvez également placer des obligations, des matières premières (comme l'or), etc. dans des unités de compte sur l'assurance-vie dans les unités de compte.

Gagnant sur les autres types d'investissement : L'assurance-vie 🥇

Si vous vous demandiez si l'un rapporte plus que l'autre entre PEA ou assurance-vie, sachez que c'est impossible à dire.

Les deux ne sont que des enveloppes : tout dépendra des investissements que vous choisissez à l'intérieur.

Round #2 : Le nombre de contrats

Uppercut de l'assurance-vie sur ce point : le nombre de contrats qu'il est possible d'ouvrir est définitivement son point fort.

Vous pouvez ouvrir autant de contrats d'assurance-vie que vous le souhaitez. Et ça a même plusieurs avantages :

- En cas de faillite de l'assureur (c'est-à-dire l'institution chez laquelle votre argent est placé), le Fonds de Garantie des Assurances de Personnes vous protège à hauteur de 70 000 € par personne par assureur. En ayant plusieurs assurances-vie chez différents assureurs, vous pouvez donc vous protéger si votre argent placé vient à dépasser ce montant.

- Ou tout simplement pour diversifier les assureurs, et profiter par exemple des avantages propres à chaque contrat.

Avec le PEA, vous êtes limité à un seul PEA par personne – et deux par foyer fiscal.

Gagnant pour le nombre de contrats : L'assurance-vie 🥇

Round #3 : Les frais

On en vient à la partie que vous attendiez probablement avec impatience : les frais.

Et mieux vaut prendre le temps de se pencher dessus, car c'est un point très important quand on investit.

Ici encore, le fonctionnement des frais est assez différent entre l'assurance-vie et le PEA.

Les frais en assurance-vie

Sur l'assurance-vie, les frais les plus courants sont :

- Les frais de gestion. Ici, il s'agit de frais qui sont prélevés chaque année sur l'argent qui est placé sur votre contrat. Ils peuvent être plus ou moins élevés selon votre contrat, mais tous facturent des frais de gestion. Un bon contrat en assurance-vie aura des frais de gestion aux alentours de 0,60%.

Mais certaines assurances-vie (qui ne font pas partie des meilleures assurances-vie) peuvent également pratiquer :

- Des frais sur versement. Ce sont des frais que vous payez chaque fois que vous versez de l'argent sur votre assurance-vie. Et si ça semble horrible, c'est probablement parce que ça l'est. Évitez absolument les assurances-vie qui en facturent – il existe plein d'excellents contrats sans frais sur versement.

- Des frais d'arbitrage. Ces frais vous sont facturés quand vous déplacez de l'argent à l'intérieur de votre contrat votre assurance-vie (par exemple, du fonds euro vers des unités de compte, ou même entre différents supports de vos unités de compte). Beaucoup de contrats ne font aujourd'hui plus payer les frais d'arbitrage, et c'est tant mieux.

Les frais sur un PEA

Sur un PEA, la structure des frais n'est pas la même. Les frais courants sont les suivants :

- Les frais de transaction. Sur un PEA, chaque fois que vous achetez ou vendez quelque chose, on dit que vous "passez un ordre". C'est ce passage d'ordre qui vous sera facturé. Il dépendra en général du montant de l'ordre.

Certains contrats pratiquent également :

- Des droits de garde. C'est un peu le baby-sitting des placements 👶🏼 : ce sont des frais que la banque ou le courtier vous facture pour garder vos investissements bien au chaud. Aujourd'hui, énormément de contrats ne facturent plus de droits de garde.

- Des frais d'inactivité. Ce sont des frais que vous payez si vous ne passez pas un certain nombre d'ordres pour une période donnée (qui sera définie par votre contrat). Vous commencez à connaître le refrain : les meilleurs PEA ne facturent pas de frais d'inactivité.

Gagnant sur les frais : Le PEA 🥇

Mais attention : tout dépend du contrat choisi. Vous pouvez retrouver des PEA dans les banques traditionnelles (attention aux frais !) ou dans les banques en ligne (comme avec le PEA de Fortuneo).

Round #4 : L'accès à votre argent

Placer de l'argent, c'est bien – pouvoir le récupérer, c'est mieux.

Déjà, il faut savoir que le PEA et l'assurance-vie devraient être envisagés comme des placements à long terme. Vous ne devriez y placer que l'argent (1) que vous pouvez vous permettre de perdre et (2) dont vous n'aurez pas besoin avant un moment.

Cela étant dit, les conditions dans lesquelles vous pourrez débloquer les fonds placés sont différentes entre le PEA et l'assurance-vie.

Le PEA

Techniquement, vous pouvez retirer tout ou partie de l'argent que vous avez placé sur votre PEA à tout moment.

Mais il y aura un prix à payer *musique angoissante* 👀

Car tout retrait avant que votre contrat n'ait atteint 5 ans entraîne la clôture de votre PEA. Ce qu'on préférerait donc éviter. Sans compter que vous perdez aussi les avantages fiscaux liés à votre PEA (qu'on vous détaille juste après).

Il existe en revanche certaines situations qui peuvent vous permettre de retirer de l'argent de manière anticipé avant ces fameux 5 ans, sans que votre contrat ne soit fermé :

- Vous ou votre conjoint créez ou reprenez une entreprise.

- Vous ou votre conjoint êtes licenciés, en invalidité, ou êtes mis à la retraite de manière anticipée.

- Vous retirez de votre PEA des titres de sociétés en liquidation.

Une fois que votre contrat aura soufflé ses 5 bougies, vous pourrez y retirer de l'argent quand vous le souhaitez.

L'assurance-vie

Il y a une rumeur tenace qui circule encore aujourd'hui : quand vous placez votre argent sur une assurance-vie, celui-ci serait bloqué pendant 8 ans.

Mais c'est comme la rumeur qui nous dit qu'un liquide de couleur permet de repérer tous ceux qui font pipi dans la piscine : c'est seulement un mythe. Ouf.

Vous pouvez récupérer l'argent que vous placez sur votre assurance-vie à tout moment. Et à la différence du PEA, sans risquer sa clôture.

Par contre, pour profiter des avantages fiscaux offerts par l'assurance-vie, vous devrez effectivement attendre au moins 8 ans.

Parfois, vous entendrez peut-être parler de "prendre date" sur une assurance-vie et/ou un PEA.

Prendre date, c’est ouvrir un contrat sans y verser forcément beaucoup d’argent au départ juste pour déclencher le compteur fiscal.

Si vous attendez d'avoir assez d'argent pour investir régulièrement, vous décalez dans le temps la date à laquelle vous pourrez profiter des avantages fiscaux.

En prenant date maintenant, le compteur des 5 ou 8 ans se déclenche, et vous pourrez donc profiter de la fiscalité avantageuse plus tôt.

Gagnant sur l'accès à l'argent placé : L'assurance-vie 🥇

Round #5 : La fiscalité

Prenez une grande inspiration à 3... on se lance dans le sujet mouvementé de la fiscalité.

Avant de rentrer plus en détail sur les différences entre PEA et assurance-vie, voici un aperçu des points communs entre ces deux enveloppes côté impôts :

- Vous ne payez d'impôts que si vous retirez de l'argent de votre PEA ou de votre assurance-vie. En attendant, vos placements travaillent tous seuls bien au chaud sur votre compte, sans imposition.

- Vous ne payez d'impôts que sur l'argent que vous gagnez. Ce n'est pas la somme retirée qui est imposée, mais seulement l'argent que vous avez gagné grâce à vos placements.

La fiscalité du PEA

Comme je vous le disais plus haut, les impôts que vous allez payer sur les gains de votre PEA dépendent de l'âge de votre contrat.

Voici un tableau récapitulatif :

Âge du PEA | Imposition |

|---|---|

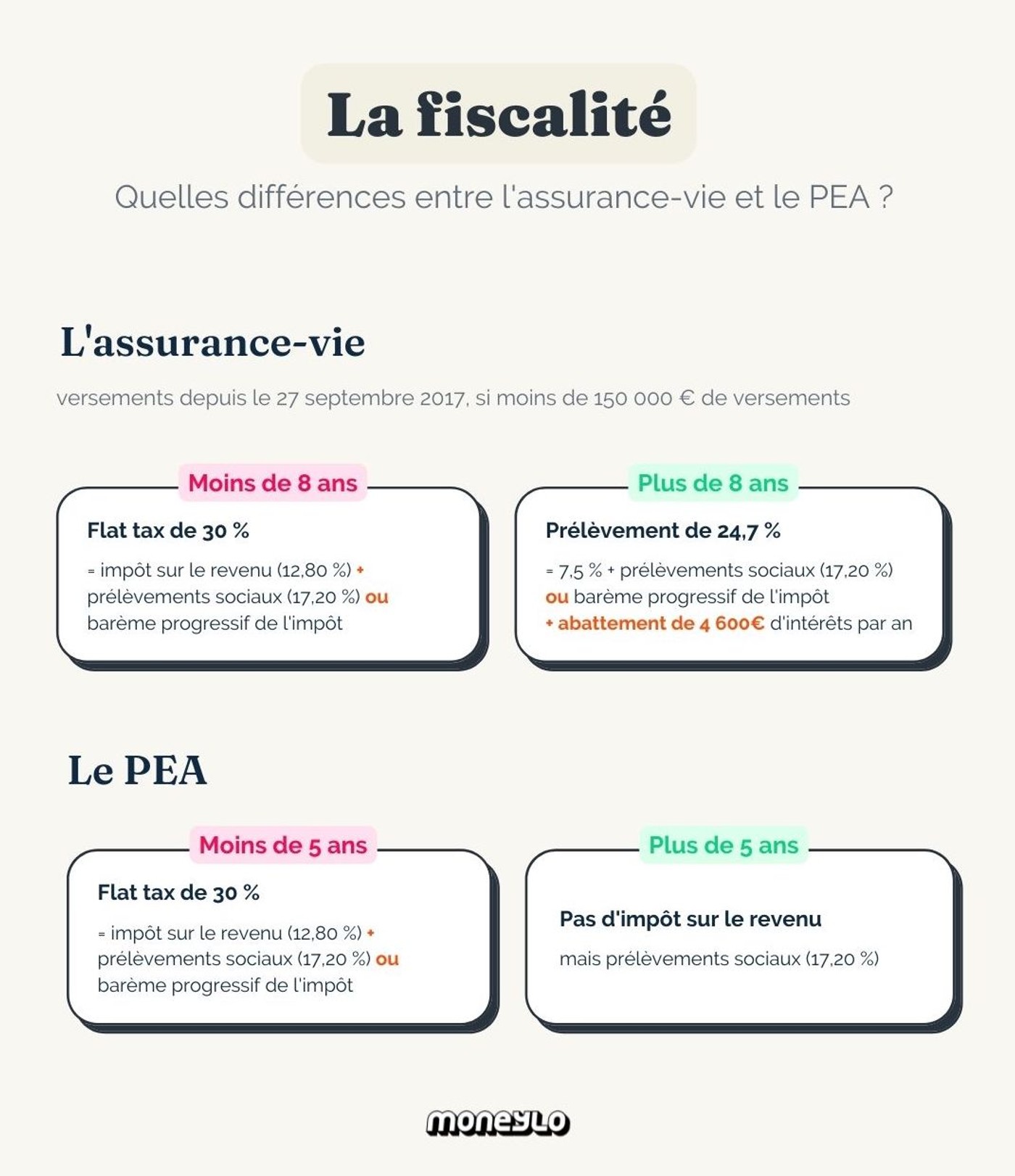

Avant 5 ans | Flat tax de 30% : impôt sur le revenu (12,80 %) + prélèvements sociaux (17,20%) ou application du barème progressif de l’impôt sur le revenu (selon votre choix) |

Après 5 ans | Exonération d'impôt sur le revenu (mais prélèvements sociaux de 17,20%) |

La fiscalité du PEA est donc très intéressante, étant donné que vous êtes complètement exonérés d'impôts sur le revenu après 5 ans.

La fiscalité de l'assurance-vie

Il y a ici deux cas de figure :

- Les versements faits avant le 27 septembre 2017

- Les versements faits après le 27 septembre 2017

Les impôts que vous devrez payer sur votre assurance-vie dépendront de la date des versements, ainsi que de l'âge de votre contrat.

Pour les sommes versées après le 27 septembre 2017

Âge de l'assurance-vie | Imposition |

|---|---|

Avant 8 ans | Prélèvement forfaitaire de 12,8 % d'impôts + 17,2 % de prélèvements sociaux ou barème progressif de l'impôt sur le revenu + 17,2 % de prélèvements sociaux |

Après 8 ans | Abattement : vous pouvez retirer une somme comprenant jusqu'à 4 600 € d'intérêts par an pour une personne seule et 9 200 € pour un couple sans payer d'impôts. Puis prélèvement forfaitaire de 7,5 % + 17,2 % de prélèvements sociaux ou barème progressif de l'impôt sur le revenu + 17,2 % de prélèvements sociaux |

Pour les sommes versées avant le 27 septembre 2017

Âge de l'assurance-vie | Imposition |

|---|---|

Entre 4 et 8 ans | Prélèvement forfaitaire libératoire de 35% + prélèvements sociaux de 17,2% ou barème progressif de l'impôt sur le revenu + 17,2 % de prélèvements sociaux |

Après 8 ans | Abattement : vous pouvez retirer une somme comprenant jusqu'à 4 600 € d'intérêts par an pour une personne seule et 9 200 € pour un couple sans payer d'impôts. Puis Prélèvement forfaitaire libératoire de 7,5% + prélèvements sociaux de 17,2% ou barème progressif de l'impôt sur le revenu + 17,2 % de prélèvements sociaux |

Côté assurance vie, vous pouvez donc retirer une somme comprenant jusqu'à 4 600 € d'intérêts par an pour une personne seule et 9 200 € pour un couple sans payer d'impôts. Un avantage fiscal intéressant, mais qui reste légèrement moins avantageux que le PEA.

Gagnant côté fiscalité : Le PEA 🥇

Round #6 : La transmission

Ici encore, l'assurance-vie met un gros crochet du droit à son concurrent le PEA.

Le PEA à la succession

Déjà, dans le cas d'un PEA, celui-ci sera automatiquement clôturé lors du décès de son détenteur : il ne peut pas être transmis tel quel.

Techniquement, il sera transformé en compte-titres ordinaire. Il revient ensuite aux héritiers de décider de ce qu'ils veulent faire avec les titres détenus sur ce compte-titres : les vendre, les partager, etc. *

Aussi, en cas de décès, les gains ne seront pas imposés mais seront par contre soumis aux prélèvements sociaux. Par contre, le montant de ces prélèvements sociaux est déductible de l'actif de la succession.

Enfin, le gros point négatif, c'est que la valeur du PEA (moins les prélèvements sociaux) est intégrée dans la succession du défunt. Vous devrez donc payer des droits de succession sur ces sommes – dont l'imposition est loin d'être légère.

L'assurance-vie à la succession

L'assurance-vie est quant à elle un excellent moyen d'optimiser la succession, car elle est "hors succession".

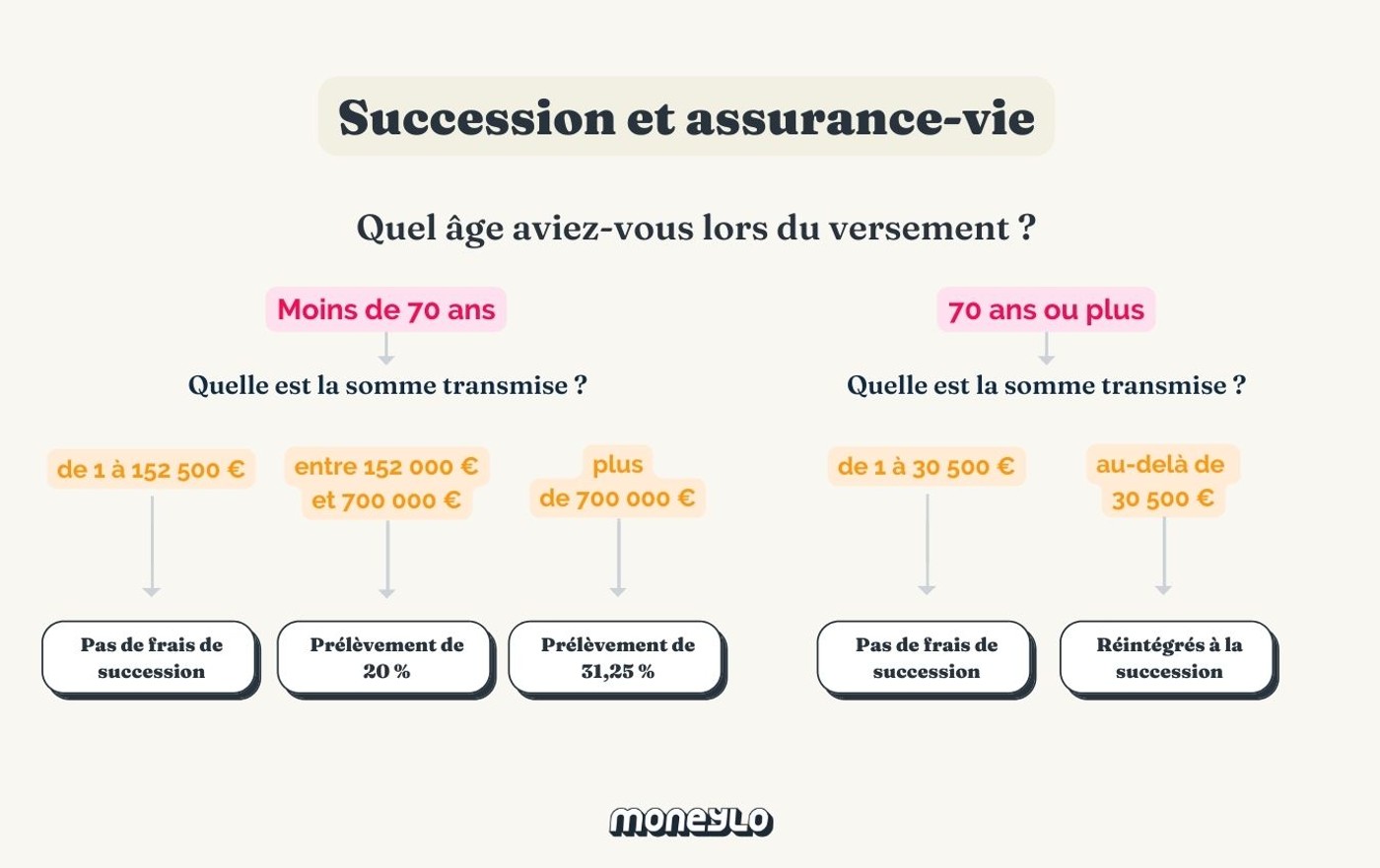

Plus précisément, elle vous permet de transmettre jusqu'à 152 500 € par bénéficiaire sans avoir à payer de droits de succession.

Mais les versements que vous avez effectués avant ou après vos 70 ans ne subiront pas le même sort. Puisqu'une image vaut mieux que mille mots, voici un petit schéma explicatif.

La fiscalité est encore différente si votre contrat a été souscrit avant novembre 1991 ou si vos versements ont été effectués avant ou après octobre 1998, mais on ne va pas rentrer dans les détails dans cet article : je vous présente seulement les règles des contrats récents.

Et si le bénéficiaire de votre contrat est votre conjoint ou votre partenaire de PACS, ils profitent d'une exonération totale des droits de succession peu importe le montant.

Aussi, les gains réalisés sur le contrat ne sont pas imposables – seuls les versements sont ici pris en compte.

Gagnant côté transmission et succession : L'assurance-vie 🥇

Round #7 : Le plafond

Tout est ici très simple : l'assurance-vie n'a pas de plafond, alors que le PEA en a un.

Hors jeu, donc, pour le PEA sur ce point (Quoi ? Comment ça, c'est une règle de football et pas de boxe ?!).

Quoi qu'il en soit, vous pouvez placer autant d'argent que vous le voulez en assurance-vie.

Sur le PEA, vos versements sont limités à 150 000 € pour une personne seule et de 300 000 € pour un couple pacsé ou marié (à condition que chacun ait ouvert un PEA).

Il s'agit d'un plafond de versements uniquement.

Si les investissements sur votre PEA prennent de la valeur et/ou que vous cumulez des intérêts (on l'espère bien 🤞), votre compte peut aller au delà de ce montant sans problème, et surtout sans limite.

Gagnant pour le plafond : L'assurance-vie 🥇

Round #8 : Les modes de gestion

En théorie, PEA et assurance-vie peuvent offrir les mêmes modes de gestion :

- La gestion libre. C'est vous qui gérez votre contrat de A à Z. Vous choisissez vos investissements, y placez votre argent, faites vos arbitrages si besoin...

- La gestion déléguée (ou "sous mandat"). Ici, vous confiez tout ça à un professionnel d'une société de gestion qui s'en occupe pour vous. L'inconvénient, c'est que vous payez en échange des frais de gestion sous mandat qui peuvent être importants.

En pratique, la gestion déléguée est vraiment rare sur un PEA. Sachant que de toute façon, les frais viendraient vite venir griller l'un des avantages du PEA, qui sont justement ses frais réduits par rapport à l'assurance-vie.

Pour les assurances-vie, elles proposent généralement à la fois des gestions libres et déléguées selon votre choix. Mais prenez quand même le temps de vous renseigner, car certains acteurs ne proposent par exemple que de la gestion pilotée (comme le robo-advisor Nalo).

Gagnant pour les modes de gestion : L'assurance-vie 🥇

PEA ou assurance-vie : à qui la victoire ?

On s'attendait à une victoire par K.O. Et pourtant, il semblerait qu'il soit impossible de départager nos adversaires... qui prennent même le temps de se faire un bon vieux hug.

On les voit souvent comme des concurrents, alors qu'il se pourrait bien que PEA et assurance-vie soient en réalité des alliés.

Ce sont deux sont deux enveloppes fiscales très complémentaires, avec des avantages et inconvénients qui viennent facilement se compenser.

L'assurance-vie vous permet d'accéder à un fonds euro sécurisé et des unités de compte, sans restriction géographique, et est aussi intéressante pour la préparation de votre succession (qui ne se prépare d'ailleurs pas seulement quand on est à la retraite).

Le PEA vous permet quant à lui de placer votre argent dans des actions et des ETF tout en limitant les frais, et en faisant jouer la fiscalité en votre faveur.

Si vous ne deviez n'en ouvrir qu'un, tout dépendra donc de vos besoins personnels. Mais pour optimiser votre situation au maximum, ouvrir les deux pourrait simplement vous permettre de profiter des avantages de ces deux enveloppes.

Quels contrats choisir ?

Pour l'assurance-vie, LINXEA est mon petit chouchou – et en particulier le contrat LINXEA Avenir 2.

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

Pour le PEA, j'ai choisi d'ouvrir le mien chez Fortuneo, qui propose un excellent contrat à très bas frais.

Fortuneo propose plusieurs offres de bourse, dont un PEA très intéressant aux tarifs attractifs et un excellent service client.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Le PEA (pour Plan Épargne en Actions) est un compte souvent très apprécié pour investir en bourse....

Aujourd'hui, on va parler d'un sujet pas forcément captivant, mais pourtant très important : la...

Investir son argent, c'est souvent une étape importante. Mais comme vous le savez probablement,...

Le monde de l’investissement est rempli d’acronymes. PER, PEL, PEA, en plus de s’y perdre, c’est...

Nous sommes nombreux à nous demander quand investir en bourse. Y a-t-il un âge idéal pour se...

Acheter un ticket pour partir dans l'espace avec Jeff Bezos, manger du caviar au p'tit déj ou encore...

Commentaires