L'impact (surprenant) des frais sur la performance de vos investissements

Benjamin Franklin a dit un jour : "en ce monde rien n'est certain, à part la mort et les impôts".

Mais une autre chose est presque certaine : vous payez probablement trop de frais sur vos investissements.

Selon un rapport de l'AMF (le gendarme 👮🏼 des marchés financiers), les perspectives de rendement de nos investissements sont LE critère essentiel pour près d'un Français sur deux dans le choix de ses placements.

Bien plus que les frais, qui n'arrivent que 4èmes en ordre d'importance.

Le souci, c'est que ce qu'on a trop tendance à oublier, c'est à quel point les frais sont directement liés au rendement. Les frais que vous payez pour placer votre argent vont venir impacter votre performance... et pas qu'un peu.

Dans cet article, discutons frais d'investissement, et à quel point il est essentiel de ne pas les sous-estimer.

De quels frais faut-il (vraiment) se méfier ?

Avant de se lancer dans le grand débat, commençons par les bases avec un petit aperçu des frais les plus couramment pratiqués quand vous allez commencer à placer votre argent.

Vous pouvez payer différents types de frais sur vos investissements.

La première chose à savoir, c'est que les types de frais que vous pouvez être amenés à payer vont dépendre de l'enveloppe fiscale depuis laquelle vous investissez.

Une enveloppe fiscale, c'est tout simplement un produit d'épargne sur lequel vous placez votre argent et qui vous permet d'investir sur les marchés financiers.

Les 3 grandes enveloppes fiscales en France sont l'assurance-vie, le PEA et le compte-titres ordinaire (CTO).

Il n'y a pas de "bonne" ou de "mauvaise" enveloppe fiscale : chacune a ses avantages et ses inconvénients. Et il est souvent recommandé de profiter des avantages de chacune d'entre elles.

Mais il est important de comprendre la structure de leur frais pour mieux les surveiller, car les frais varient d'une enveloppe à l'autre.

Type de Frais | Assurance-vie | PEA/CTO |

|---|---|---|

Frais d'ouverture | ✅ | ✅ |

Frais de gestion | ✅ | ✅ (possible, dépend du type de PEA) |

Frais sur versements / droits d'entrée | ✅ | ❌ |

Frais d'arbitrage | ✅ | ❌ |

Droits de garde | ❌ | ✅ |

Frais de transaction / frais de courtage | ❌ | ✅ |

Frais d'inactivité | ❌ | ✅ |

Attention : il s'agit des frais qu'il est possible de retrouver, mais tous les établissements ne pratiquent pas les mêmes frais.

Par exemple, de nombreux courtiers en ligne proposent des PEA sans aucuns frais de garde ou d'inactivité.

Le but est simplement de vous montrer les frais qui peuvent exister en théorie, pour vous aider à mieux choisir vos contrats.

Lesquels éviter ?

Globalement, tous les frais vont venir freiner la performance de vos investissements.

Bien sûr, il sera impossible de payer absolument zéro frais. Mais on sous-estime souvent l'importance de chercher à réduire les frais que l'on paie.

Par contre, certains frais sont de manière générale à éviter si vous voulez des contrats qui ne vous coûteront pas un bras (et un bout de jambe).

Pour une assurance-vie, vous pouvez par exemple éviter :

- Les frais sur versement / droits d'entrée. Ce sont des frais que vous payez chaque fois que vous versez de l'argent sur votre compte.

- Les frais d'ouverture. Comme leur nom le laisse subtilement entendre, ce sont des frais qui vous sont facturés pour ouvrir votre compte.

- Les frais d'arbitrage. Ce sont des frais qui seront facturés chaque fois que vous déplacez de l'argent d'un fonds à l'autre à l'intérieur de votre enveloppe.

Pour un PEA ou un compte-titres, vous pouvez choisir des contrats qui ne pratiquent pas les frais suivants :

- Les frais de garde. Ce sont des frais que l'établissement vous facture pour garder les titres de votre portefeuille d'investissement.

- Les frais d'inactivité. Ici aussi, le nom parle de lui-même : ce sont des frais qui vous sont facturés si vous ne faites pas un minimum d'opérations sur votre compte sur une période donnée.

De manière générale, les frais prélevés annuellement (de type frais de gestion) sont ceux qui vont avoir le plus gros impact sur votre portefeuille.

Faites donc tout particulièrement attention aux frais de gestion des assurances-vie, mais aussi aux frais de gestion des fonds d'investissement.

Et ça tombe bien, puisqu'on en parle juste maintenant.

Zoom sur les frais de gestion des fonds d'investissement 👀

Maintenant, passons à un autre type de frais dont je n'ai pas parlé jusque-là : les frais de gestion des fonds.

Vous connaissez probablement déjà le concept des fonds d'investissement, qui sont particulièrement mis en avant dans les assurances-vie, parmi ce qu'on appelle les "unités de compte" (même si vous pouvez aussi très bien investir dedans depuis un PEA ou un compte-titres).

Ces fonds sont de prime abord attractifs pour les investisseurs, car ils sont gérés par des professionnels et ne nécessitent pas de choisir vous-même dans quelles actions investir.

Mais ces types de frais sont vraiment des petits cachotiers. Pourquoi ? Parce que vous ne savez pas forcément que vous les payez.

Rien d'illégal en soi ici (la plupart du temps, du moins 😬).

Ces frais vous sont bien présentés au moment d'investir votre argent, mais restent difficiles à voir. Ils sont stipulés dans ce qu'on appelle le DICI (Document d'Information Clé pour l'Investisseur).

Beaucoup de personnes passent à côté, ou ne savent tout simplement pas quoi regarder, au moment de choisir leurs fonds. Prenez donc bien le temps de regarder les frais qui sont détaillés dans ce document.

Question fonctionnement, ils fonctionnent sur le même principe que les frais de gestion dont on parlait plus haut : ils sont prélevés annuellement sur le montant placé sur votre compte.

La différence, qu'ils ne sont pas liés à l'enveloppe (l'assurance-vie), mais aux fonds dans lesquels vous investissez à l'intérieur de l'enveloppe.

Les frais de gestion de fonds d'investissement varient d'un fonds à l'autre. Mais selon l'AMF, ils étaient en moyenne de 1,90% en 2017 (pour les fonds investissant en actions).

On peut a priori se dire que ce n'est pas énorme. Par exemple, au bout d'un an, la dépense ne semble pas excessive – surtout pour ceux qui commencent à investir avec un petit budget.

Mais sur des années, l'impact de ces frais sur vos placements peut être très important.

L'assurance-vie, par exemple, est une enveloppe fiscale qui vous encourage à y laisser votre argent placé au moins 8 ans pour profiter des avantages fiscaux.

Mais beaucoup de personnes y laissent fructifier leurs euros bien plus longtemps.

Et pour ceux qui commencent à économiser pendant leur vingtaine ou trentaine sur des projets de long terme comme leur retraite, imaginez l'impact de ces frais sur 30 ans.

D'ailleurs, pas besoin d'imaginer : voici un exemple.

Imaginons que vous investissiez 5 000 € en une seule fois, et laissez ces 5 000 € fructifier en bourse pendant 25 ans (vous n'y touchez pas, et n'investissez rien d'autre pendant ces années).

Vous placez cet argent dans un fonds dont les frais annuels sont de 1,90%.

Votre performance annuelle est quant à elle de 8% (le rendement moyen de la bourse américaine) :

Au bout de ces 25 ans, vous aurez 21 971 € sur votre compte.

Et vous aurez payé... 5 588 € de frais.

Mais ce n'est pas tout : les frais auront aussi freiné le cumul de vos intérêts.

Et ces frais vous auront coûté 7 457 € d’intérêts non versés, que vous ne verrez donc jamais sur votre compte.

👉 Ce qui veut dire qu'au total, ces 1,90 % de frais vous auront fait perdre 13 044 €.

Ces petits 1,90% se sont cumulés au fil des années pour représenter un montant colossal.

Sachant que si vous investissez dans ces fonds depuis une assurance-vie, vous aurez également les frais de gestion de l'assurance-vie en elle-même à supporter...

Si vous les prenez depuis un PEA, vous aurez a minima les frais de transaction (qui au moins ont l'avantage de ne pas être annuels, mais s'appliquent seulement au moment ou vous achetez ou revendez).

Pour peu que vous payiez aussi des droits d'entrée et autre frais en tout genre, vous comprenez vite à quel point vos frais vont vous coûter cher.

Reprenons un exemple de l'AMF à nouveau :

Imaginons que vous investissiez 1 000 € sur une assurance-vie, et payez des frais d'entrée de 3%.

Seulement 970 € seront donc vraiment investis.

Votre placement vous rapporte 5% bruts par an, mais vous payez des frais de gestion de fonds de 2%.

Votre rendement "net" (celui qui vous est communiqué) est de 3%.

À tout ça s'ajoutent aussi les frais de gestion annuels de l'assurance-vie. Pour être sympa, partons sur les frais de gestion à 0,60% d'une très bonne assurance-vie.

À la fin de la première année, vous aurez environ 993 € sur votre compte.

Moins que les 1 000 € que vous avez investis... Aïe.

Pourquoi ces frais sont-ils facturés ?

C'est un point essentiel à comprendre pour réussir à limiter les frais que vous allez payer.

Alors même si le sujet n'est pas hyper sexy de prime abord, essayez de rester avec moi.

Les fonds d'investissement gérés de façon active (ceux dont je vous parlais jusque-là) sont gérés par des professionnels des marchés.

Il existe quelques subtilités, mais pour faire simple, ces gérants vont collecter l'argent des investisseurs (vous) et investir cet argent dans des entreprises. Ils vont donc rechercher, sélectionner, et investir dans de nombreuses entreprises selon leur philosophie d'investissement (et le "thème" du fonds).

L'objectif final de ces fonds, c'est de battre un indice de référence.

Un "indice boursier", c'est un indicateur qui permet d'analyser et d'évaluer un groupe d'actions. Son objectif est d'indiquer la tendance globale de l'économie, d'une zone particulière, ou encore d'un secteur d'activité.

Les indices boursiers les plus connus sont par exemple le CAC 40, le S&P500 ou le NASDAQ.

Ils cherchent donc activement à faire mieux que le marché. Et en échange de cet objectif de "meilleurs résultats", ils vous facturent des frais importants pour rémunérer leur travail.

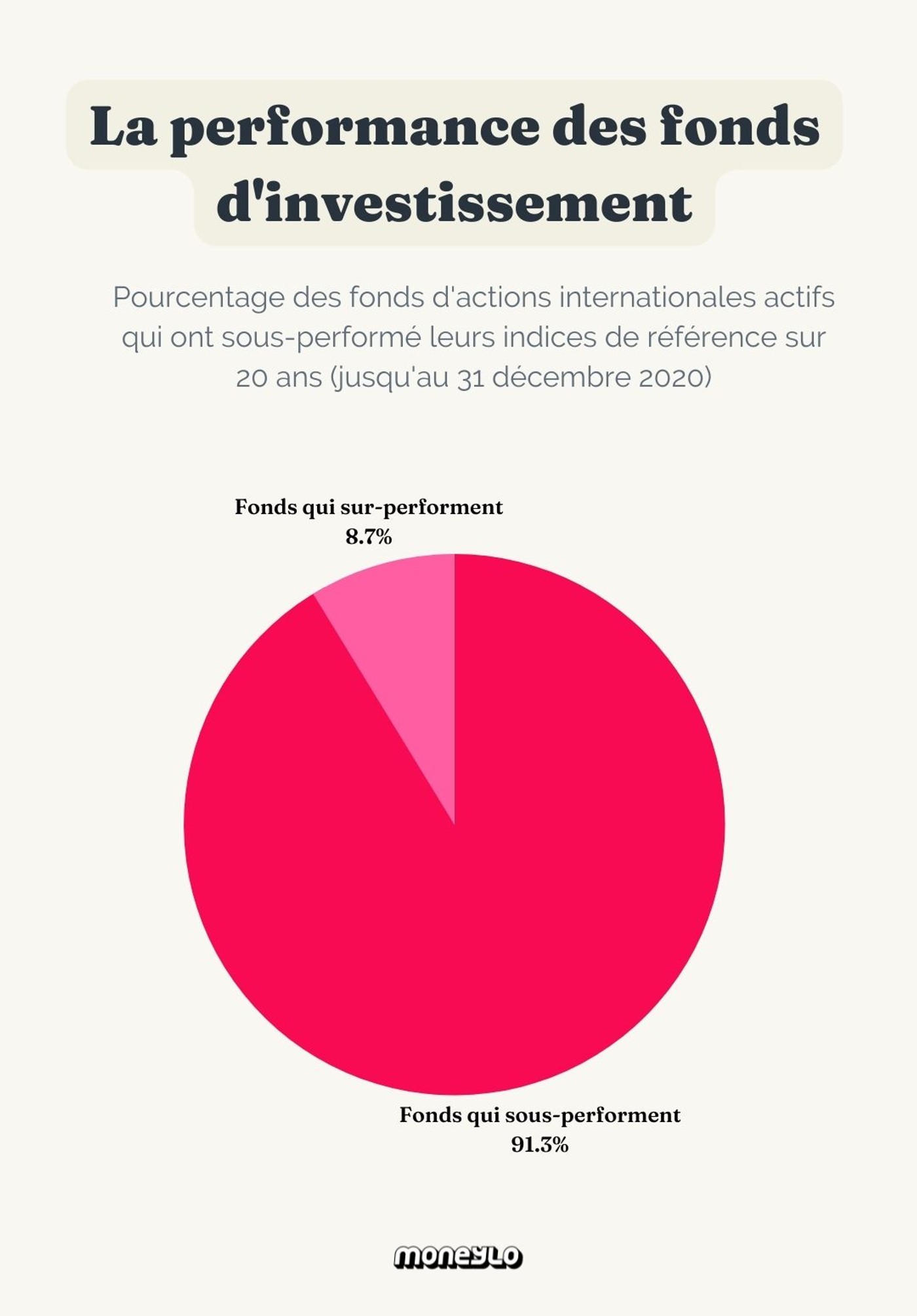

Le problème ? La (très) grande majorité de ces fonds d'investissement gérés activement ne parviennent pas à battre le marché – raison pour laquelle vous payez plus cher en premier lieu.

C'est ce que montrent très régulièrement les études à ce sujet. Les plus connues étant les études SPIVA, qui analysent en permanence la performance des fonds actifs (et la différence avec les fonds passifs, que je vous présente juste après).

Vous vous dites peut-être que la solution, c'est tout simplement d'investir dans les fonds qui surperforment.

Le problème, c'est que ce ne sont pas les mêmes d'une année à une autre. Il est très difficile (pour ne pas dire impossible) de prévoir quels fonds vont surperformer à l'avenir.

En résumé, seulement 9 % des fonds parviennent à battre le marché sur le long terme, mais 100 % des fonds vous facturent des frais pour essayer.

Et ces frais sont prélevés peu importe la performance de vos investissements.

Pire encore (pour le petit bonus qui nous achève 💀) : certains fonds facturent des "commissions de surperformance". Tout simplement, ce sont des frais supplémentaires que vous payez quand la gérante du fonds surperforme par rapport au marché.

Il y a bien sûr quelques gestionnaires de fonds d'investissement qui sont très bons – bien qu'à court terme, il soit difficile de déterminer si c'est dû à la chance ou au talent. Mais la plupart sont bien meilleurs pour générer des frais élevés qu'ils ne le sont pour générer des rendements élevés. En vérité, leur compétence de base est l'art de la vente.

Est-ce que ça veut dire qu'il ne faut jamais investir dans des fonds actifs ?

Pas du tout.

Le but, c'est seulement que vous soyez au courant des avantages et des inconvénients de ce type de fonds pour prendre la décision qui correspond le mieux à votre philosophie d'investissement.

Il faut aussi prendre le temps de sélectionner correctement les fonds dans lesquels investir.

Et si les frais sont importants pour vous, vous pouvez par exemple vous renseigner sur des façons d'investir généralement moins coûteuses, comme avec les trackers ou ETF.

Question frais ET performance, avantage aux ETF

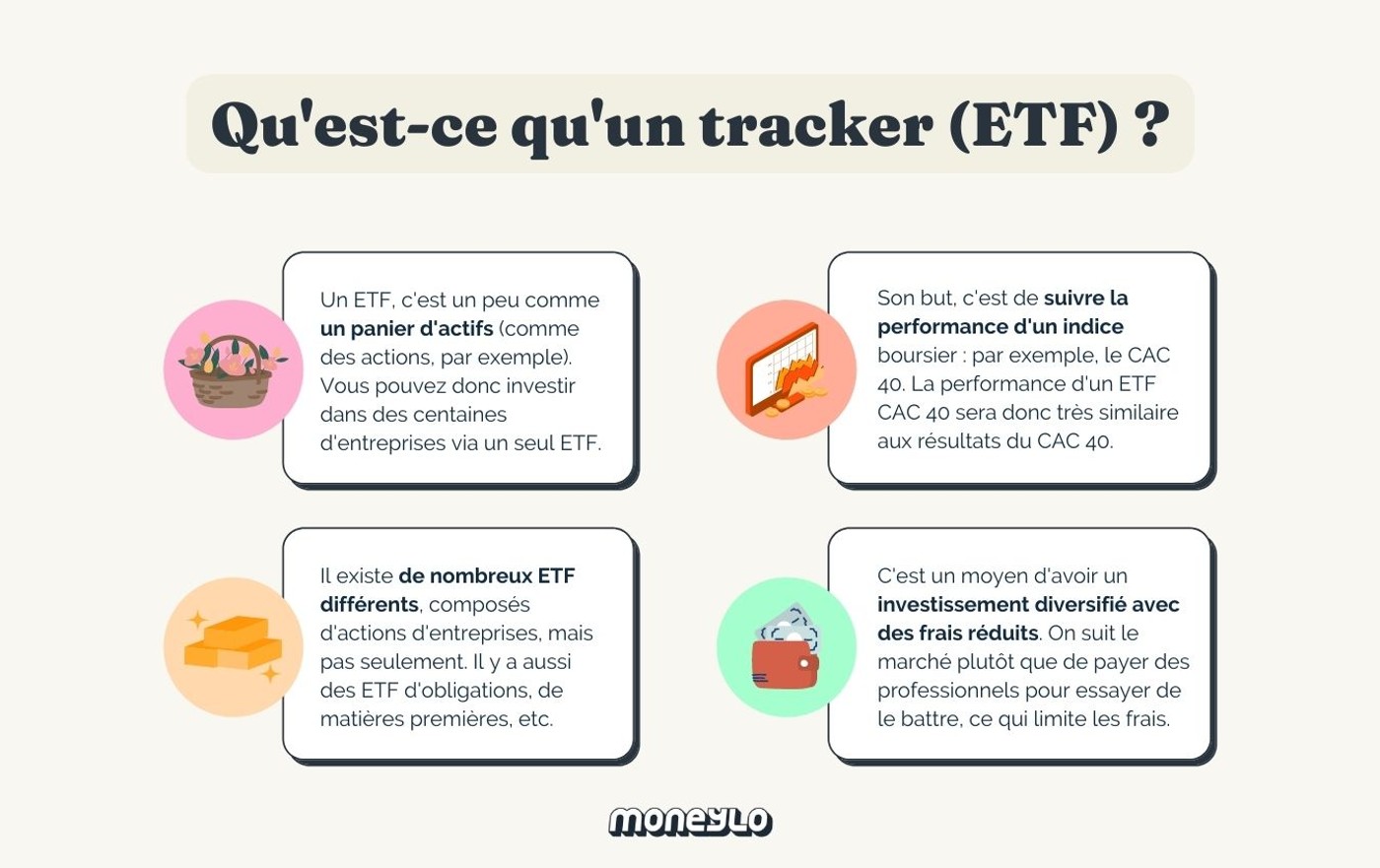

Les ETF (aussi appellés trackers) sont aussi des fonds d'investissement, au comportement un peu particulier.

Expliqué simplement, la plupart d'entre eux sont gérés de manière passive, quand la majorité des fonds d'investissement classique sont gérés de manière active.

Le but d'un ETF, c'est de suivre un indice boursier. Il cherche à avoir la même performance que celui-ci, et non pas à le battre comme les fonds d'investissement "classiques".

Un ETF CAC40 investira simplement dans les actions des 40 entreprises du CAC40. La performance sera donc (si tout se passe bien) la même que l'indice : ils ne cherchent pas à faire mieux.

Et l'un des atouts principaux des ETF, ce sont justement leurs frais très bas qui sont dus à cette gestion passive. Ici, on ne paie pas une équipe chargée de rechercher, d'acheter et de revendre en permanence des actions pour essayer de battre le marché.

C'est donc de grosses économies qui vous attendent en termes de frais.

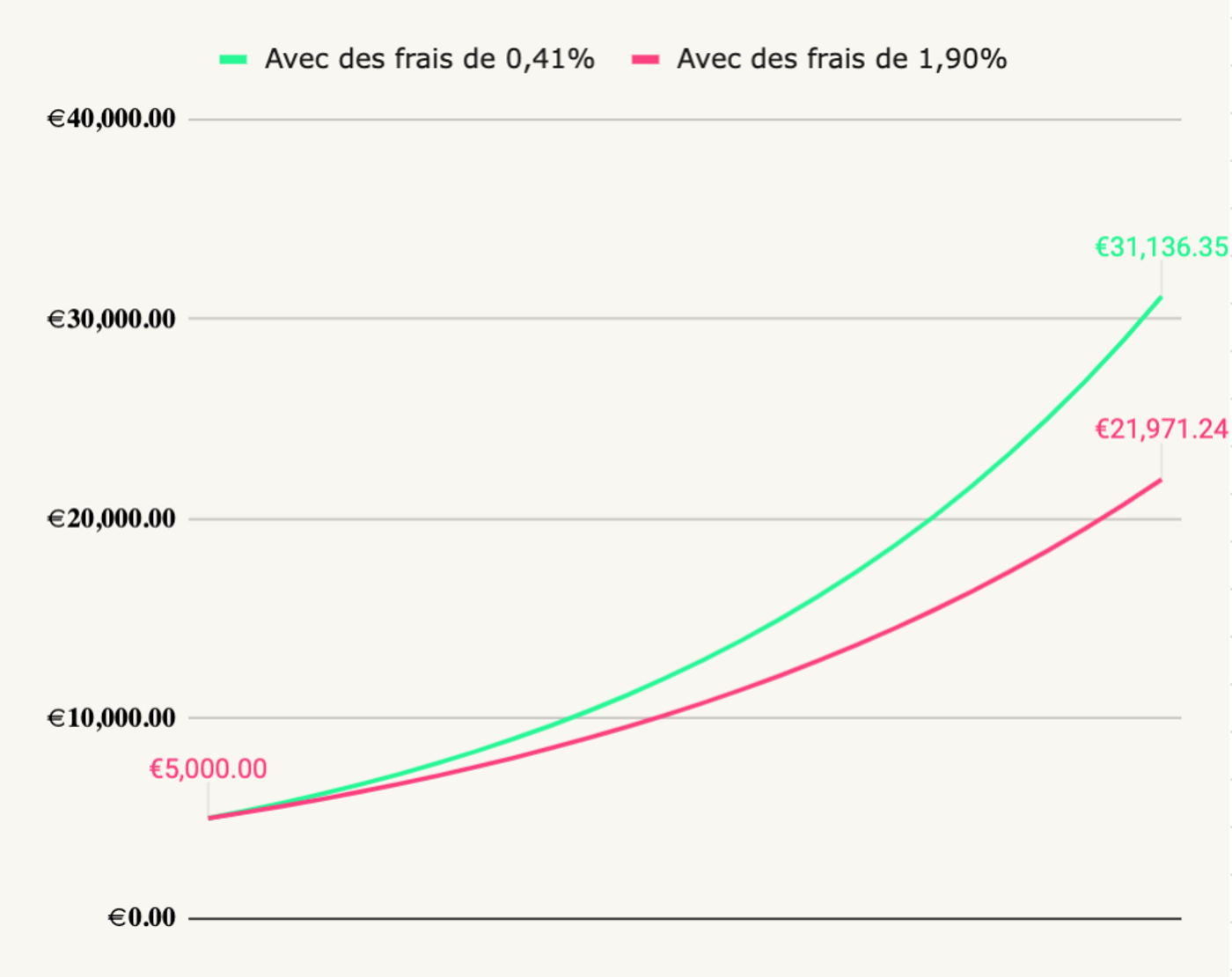

- Les frais moyens de fonds d'investissement investissant en actions (hors ETF) étaient de 1,90% en 2017.

- Les frais moyens des ETF actions étaient seulement de 0,41%.

Ces frais sont bien moins élevés. Du coup, quel serait l'impact sur vos investissements ?

Reprenons notre exemple du début de cet article.

En investissant 5 000 € en une seule fois, et en laissant ces 5 000 € fructifier en bourse pendant 25 ans avec un rendement de 8% :

- Vous auriez payé 5 588 € de frais au total si vous aviez placé cet argent sur un fonds d'investissement avec des frais de 1,90%

- Vous auriez payé 1 518 € de frais aux total si vous aviez placé cet argent sur un ETF avec des frais de 0,41%.

Une économie de frais de 4070 €. Rien que ça.

Sans compter 5632 € d'intérêts en plus grâce au principe des intérêts composés.

Ces frais pourraient bien sûr en théorie être compensés par une performance supérieure des fonds d'investissement actifs.

Mais comme on vient de le voir, des frais élevés et une gestion "active" ne supposent pas toujours de meilleurs résultats.

Que faire si je pense que mes frais sont trop élevés ?

Pour les frais d'enveloppe (assurance-vie, PEA, CTO...)

Déjà, la première étape sera de vous renseigner sur les frais que vous payez actuellement pour vos différents contrats.

Vous pouvez le faire en allant regarder votre contrat, ou en contactant les établissements dans lesquels vous avez vos comptes pour leur demander, en vous appuyant sur le tableau au début de l'article.

Si vous constatez que vos frais sont élevés, vous pouvez en théorie les négocier auprès de l'établissement en question.

Bien sûr, rien ne garantit qu'ils acceptent, mais vous ne perdrez pas grand-chose à essayer. Dans certains cas, les frais sont négociables, donc profitez-en.

Sinon, l'autre solution est simplement de changer de contrat si vous le voulez.

Si vous avez déjà une assurance-vie, rien ne vous empêche d'en ouvrir une autre ailleurs (tout en ayant négocié les frais de la première). Au contraire : c'est même souvent recommandé pour bien diversifier ses assureurs.

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

Idem pour le compte-titres : vous pouvez en ouvrir plusieurs sans aucun problème.

Par contre, il y a une subtilité pour le PEA : comme vous ne pouvez en avoir qu'un par personne, vous devrez forcément demander le transfert de votre contrat si vous souhaitez en changer.

Quand y'en a plus, y'en a encore : si vous décidez de transférer votre PEA, sachez que l'établissement dans lequel vous l'avez ouvert risque de vous facturer des frais de transfert.

Heureusement, de nombreux courtiers en ligne proposent de vous rembourser ces frais de transfert, entièrement ou en partie, si vous passez votre contrat chez eux.

C'est par exemple souvent le cas de Fortuneo. En plus d'offrir un très bon PEA, ils proposent très régulièrement des offres spéciales de remboursement des frais de transfert.

Et bien sûr, n'oubliez pas de prendre le réflexe de comparer les frais avant d'investir.

La facilité, c'est souvent de se rendre dans sa banque traditionnelle, ou dans l'établissement dans lequel on a déjà un contrat. Mais la facilité à un prix, et celui-ci est souvent élevé. Même quelques heures de recherches pour comparer les contrats peuvent largement valoir plusieurs milliers d'euros sur le long terme...

Renseignez-vous sur les différentes offres existantes avant de choisir. Et gardez un œil sur les courtiers ou banques en ligne qui ont souvent des frais bien plus bas que les banques traditionnelles.

Pour les frais liés aux fonds d'investissement

Ici aussi, vous pouvez aller voir dans chacun de vos contrats les frais associés aux différents fonds dans lesquels vous avez investi (ils seront précisés dans le DICI associé à chacun des fonds).

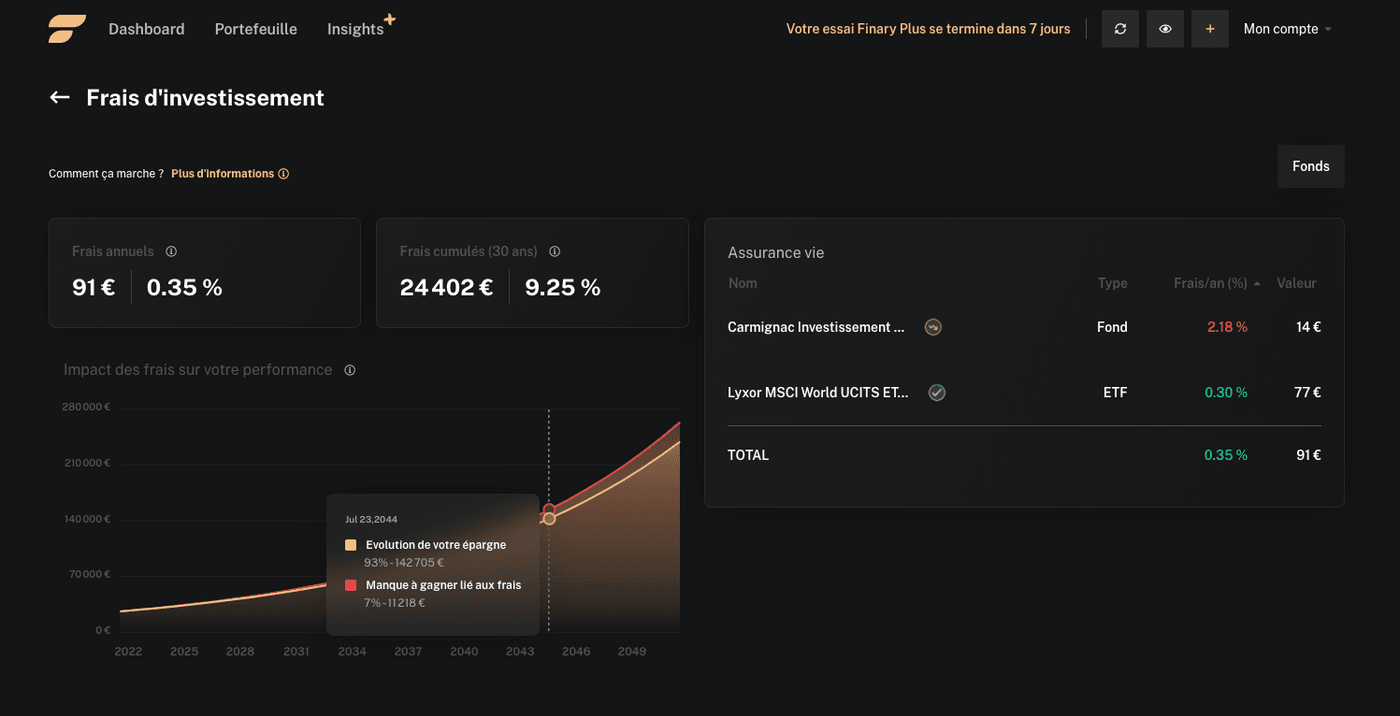

Encore plus simple : vous pouvez vous créer un compte sur Finary, une plateforme qui vous permet de suivre et d’analyser votre patrimoine.

Non seulement vous pouvez regrouper tous vos placements sur un seul et même dashboard, mais en plus, Finary propose une fonctionnalité d'analyse des frais de vos investissements.

Vous pouvez donc voir l'impact des frais que vous payez actuellement sur le long terme, mais aussi les fonds qui vous facturent le plus de frais actuellement.

Finary est une plateforme qui vous permet de suivre votre patrimoine en temps réel, et en quelques clics seulement. Regroupez tous vos comptes bancaires, assurance-vie, PEA, immobilier et même crypto au seul et même endroit pour avoir une vue globale de votre situation financière à tout moment.

Ensuite, au moment de choisir votre (nouveau) contrat, si les trackers dont on parlait plus haut vous intéressent, renseignez-vous sur la gamme d'ETF proposés (certains établissements n'en proposent pas du tout à leur catalogue).

En résumé : garder un œil sur vos frais est essentiel

Investir est un excellent de commencer à construire son patrimoine à long terme... mais il faut aussi garder en tête qu'un grand nombre de ces investissements peuvent avoir des frais conséquents.

À première vue, ces "quelques pourcentages" de frais peuvent sembler minimes. Mais ils peuvent avoir un effet énorme sur vos rendements au fur et à mesure des années. Comprendre les différents frais qui existent, quand vous les payez et comment en payer moins est essentiel.

Bien sûr, la peur des frais ne devrait pas non plus vous empêcher de commencer à investir. Le tout, c'est de bien prendre le temps de comparer, et de se lancer.

Sans compter que les meilleurs acteurs d'aujourd'hui en termes de frais ne seront de toute façon peut-être pas ceux de demain.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

On entend souvent que placer son argent et investir, ça peut être une (très) bonne idée pour assurer...

On le répète souvent : le PEA est un produit pour placer son argent en bourse qui offre de nombreux...

Ces dernières années, deux façons d’investir sont devenues de plus en plus populaires :...

Peut-être que vous êtes de plus en plus intéressé(e) à l’idée d’investir en bourse régulièrement,...

Si vous débutez dans le monde de l’investissement, vous avez peut-être un peu de mal à savoir dans...

Faire ses premiers pas dans l’investissement, ça peut être autant passionnant que intidimant. Et...

Commentaires