La fiscalité du PEA : tout ce que vous devez absolument savoir

Aujourd'hui, on va parler d'un sujet pas forcément captivant, mais pourtant très important : la fiscalité du PEA.

Le PEA, c'est une enveloppe qui peut être très intéressante pour investir en bourse. Mais encore faut-il comprendre les conséquences côté impôts pour éviter de prendre des mauvaises décisions... et filer tout droit vers la catastrophe.

Je vous explique donc en détail les avantages fiscaux du PEA. Et promis, je vais rendre ça le plus simple possible.

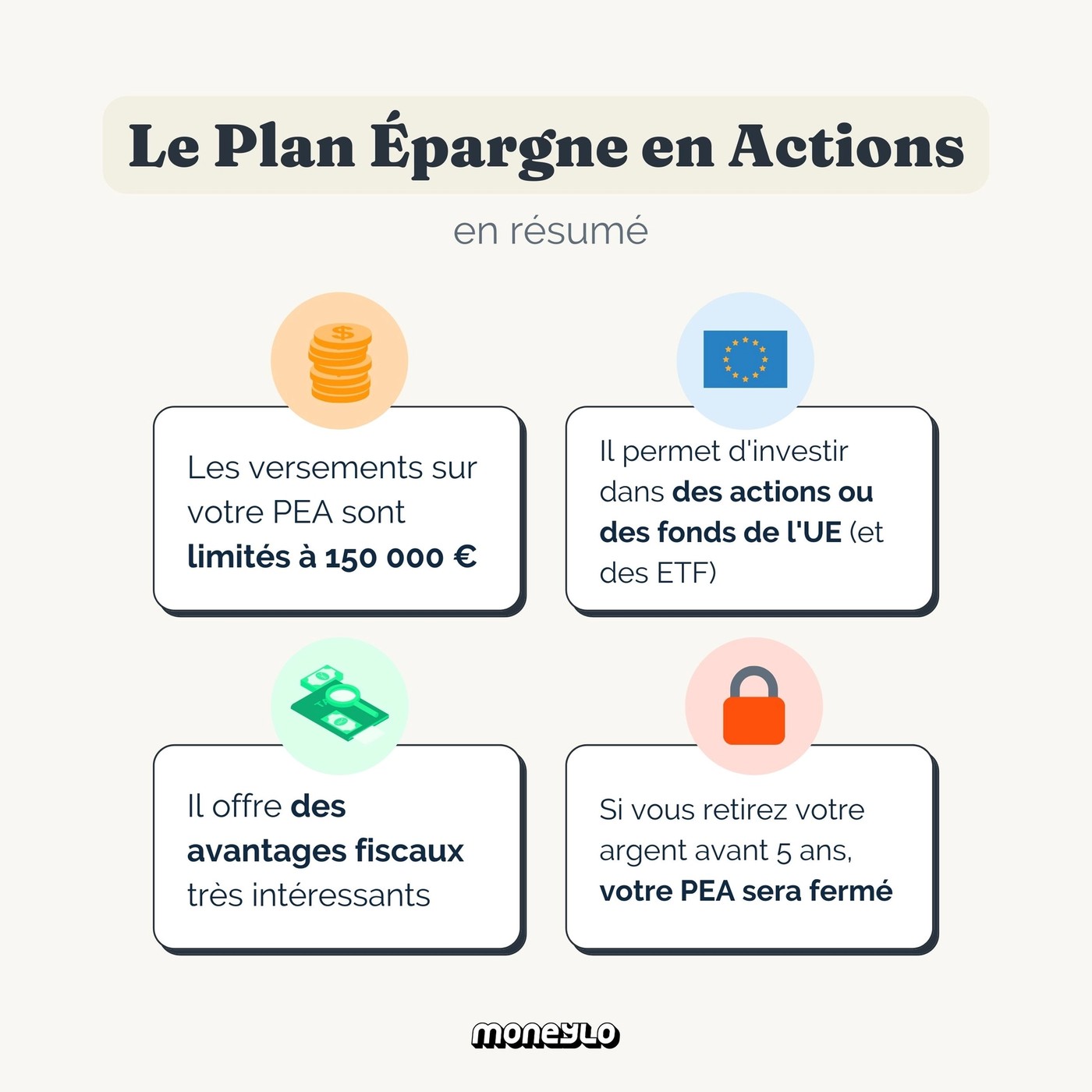

Le PEA en résumé

Commençons par un petit rappel sur le fonctionnement du PEA.

(Si vous êtes déjà bien familiers avec le PEA, vous pouvez sauter cette partie).

Le PEA a été créé par l'État en 1992. Pourquoi ? Tout simplement pour encourager les Français à investir en bourse.

Plus précisément, leur but est de nous encourager à placer nos euros dans des actions de l'Union Européenne.

Et c'est d'ailleurs l'une des particularités du PEA. Avec lui, vous pouvez seulement investir seulement dans :

- 🇪🇺 Des entreprises ayant leur siège social dans l'Union Européenne

- 🤝 Des fonds d'investissement qui investissent eux-mêmes au moins à 75% dans des actions d'entreprises de l'UE

Les versements que vous y faites sont limités à 150 000 €.

Il n'est possible d'avoir qu'un seul PEA par personne, mais il existe différents types de PEA qui peuvent dans certains cas être cumulables :

- Le PEA classique. C'est celui dont je vous parlais jusque-là.

- Le PEA-PME, qui permet d'investir, comme son nom le laisse comprendre, dans des PME et des ETI (entreprises de taille intermédiaire) européennes. Il est cumulable avec un PEA classique.

- Le PEA Jeune. Ici aussi, son nom est plutôt évocateur : il s'agit d'un PEA permettant aux jeunes de 18 à 25 ans rattachés au foyer fiscal de leurs parents d'ouvrir leur propre PEA. Pour en lire plus sur ce PEA, vous pouvez lire notre article dédié. Sachez que la fiscalité reste la même que le PEA classique.

À savoir également : le PEA a une fiscalité très avantageuse. C'est ce que je détaille dans le reste de l'article.

Enfin, dernier point :

Vous pouvez retirer votre argent de votre PEA quand vous voulez, mais un retrait avant 5 ans entraînera généralement la fermeture de votre contrat. Il existe certaines exceptions (vous reprenez ou créez une entreprise, vous ou votre conjoint êtes licenciés ou en invalidité, etc.), mais c'est quand même à savoir.

Quelle fiscalité pour le PEA ?

- Vous ne payez pas d'impôts tant que vous ne retirez pas d'argent de votre PEA

- Vous ne payez des impôts que sur les gains de votre PEA au moment du retrait

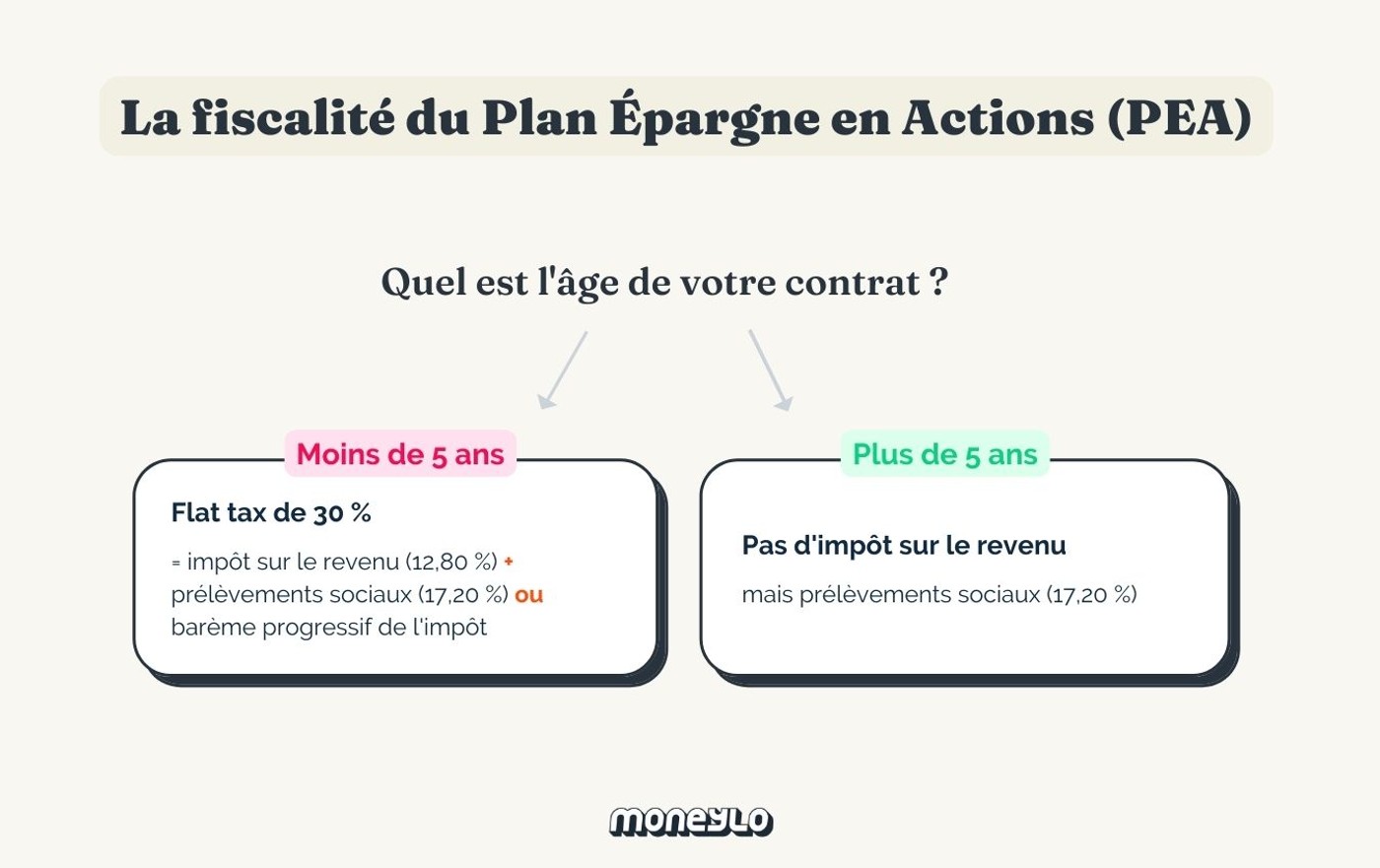

- Dès que votre contrat aura 5 ans, vous ne payez plus d'impôts sur vos gains : seulement les prélèvements sociaux.

- Les prélèvements sociaux que vous allez payer dépendent de la date d'ouverture de votre contrat.

- En cas de décès (on ne le souhaite pas 🤞) le PEA sera automatiquement clôturé et vos héritiers devront payer les prélèvements sociaux sur vos gains

Vous le savez peut-être déjà, mais l'un des grands avantages du PEA pour investir, c'est sa fiscalité.

Et avant de se lancer dans les détails, deux choses à savoir :

01 Vous ne payez pas d'impôts tant que vous ne retirez pas d'argent de votre PEA.

Tous les PEA sont composés de deux parties :

- Un compte espèces (un peu comme un compte courant, sans carte, sur lequel vous allez verser l'argent que vous voulez investir).

- Un portefeuille d'actions : c'est là où vont être logés les titres dans lesquels vous allez investir. Vous utilisez l'argent de votre compte espèces pour acheter des titres, qui iront dans votre portefeuille d'actions.

Quand vous revendez un ou plusieurs titres de votre portefeuille, les sommes vont aller dans le compte espèces de votre PEA. Vous ne serez pas imposés sur cette transaction, puisque l'argent reste techniquement au sein du PEA.

Vous pouvez ensuite vous en servir pour acheter d'autres titres.

Par contre, si vous retirez l'argent de votre compte espèces, vous serez imposés. Et comme on le disait juste avant, si vous voulez faire un retrait avant 5 ans, votre PEA risque d'être clôturé.

02 Vous ne payez des impôts que sur les gains

Quand vous retirez des sommes de votre PEA, vous ne serez imposés que sur l'argent que vous avez gagné.

Imaginons que vous ayez placé 10 000 € sur votre PEA.

Au bout de 5 ans, la valeur de votre PEA est de 15 000 € :

👉 10 000 € de versements, et 5 000 € de gains.

Si vous retirez votre argent, vous ne serez imposés que sur les 5 000 € que vous avez gagnés – pas sur la totalité de votre retrait (heureusement !)

Maintenant, un petit aperçu des avantages du PEA côté fiscalité.

Les avantages fiscaux du PEA

Pour un retrait après 5 ans

C'est le plus gros avantage du PEA : dès que votre contrat soufflera ses 5 bougies, vous n'avez pas à payer d'impôts sur le revenu sur vos gains.

Vous devrez seulement payer les prélèvements sociaux.

(Spoiler : on n'évite jamais vraiment les prélèvements sociaux).

Le montant que vous allez payer dépend de la date d'ouverture de votre contrat (je détaille ce point juste après).

Comme je le disais plus tôt, vous ne les paierez qu'au moment ou vous retirez votre argent et/ou clôturez votre PEA.

Ce qui compte ici, ce n'est pas la date de vos versements, mais la date d'ouverture de votre contrat.

C'est au moment où vous ouvrez votre PEA que le compteur fiscal se déclenche 🕚

Vous pouvez très bien ouvrir un PEA et y placer le minimum nécessaire pour l'ouverture, et ne plus rien y placer pendant des années. Comme ça, vous pourrez profiter des avantages fiscaux le plus tôt possible.

C'est ce qu'on appelle "prendre date", et c'est en général une pratique parfois recommandée pour le PEA et pour l'assurance-vie.

Pour ce qui est de l'endroit où ouvrir votre PEA, tout dépend de ce que vous recherchez. J'ai personnellement ouvert le mien chez Fortuneo, mais il existe d'autres établissements comme Bourse Direct, etc.

Pour un retrait avant 5 ans

Si vous retirez de l'argent avant que votre contrat n'ait atteint ses 5 ans, vos gains seront soumis au Prélèvement Forfaitaire Unique (PFU).

Depuis 2018, celui-ci est de 30 %.

En plus, il faut savoir que tout retrait avant 5 ans entraîne la clôture de votre PEA (sauf si vous êtes dans une situation qui permet un déblocage anticipé).

C'est le PFU qui est appliqué par défaut en cas de retrait avant 5 ans.

Sachez que vous pouvez aussi demander d'être imposé au barème progressif de l'impôt sur le revenu – ce sera notamment avantageux si vous êtes peu ou pas imposés.

Par contre, si vous choisissez cette option, elle sera appliquée sur l'ensemble des revenus de ce type (retraits d'assurance-vie, etc.).

Vous devrez aussi dans tous les cas payer les prélèvements sociaux.

Le cas des prélèvements sociaux

Tout se complique un petit peu, mais restez avec moi : on va essayer de faire simple.

Le montant des prélèvements sociaux que vous allez payer va dépendre de la date à laquelle vous avez ouvert votre contrat.

Tout simplement car si votre contrat a été ouvert avant le 1er janvier 2018, vous allez pouvoir profiter de ce qu'on appelle les "taux historiques".

Vous profitez donc des anciens taux, qui étaient plus avantageux que les taux actuels. Voici l'explication en détail.

👉 Pour les contrats ouverts depuis le 1er janvier 2018

Comme on vient de le voir, depuis 2018 si vous faites un retrait avant les 5 ans de votre contrat, vous serez imposé au PFU. Le PFU est composé de 17,2 % de prélèvement sociaux, et 12,8 % d'impôts.

Si vous faites un retrait après les 5 ans de votre contrat, vous ne paierez que les prélèvements sociaux au taux de 17,2 %.

👉 Pour les contrats ouverts entre le 1er janvier 2013 et le 31 décembre 2017

Pour les gains des 5 premières années de votre contrat, le montant des prélèvements sociaux sera de 15,5 %.

Ce n'est ni plus ni moins que le taux qui était pratiqué pendant cette période, avant que le montant des prélèvements sociaux ne change en 2018.

Pour les gains après ces 5 premières années, ce sera le taux actuel de 17,2 % qui sera appliqué.

Imaginons que vous ayez ouvert votre PEA en septembre 2017.

Vous profiterez des taux historiques de 2017 (de 15,5%) jusqu'à septembre 2022.

Et ce même si les taux en vigueur depuis 2018 sont normalement de 17,2%.

👉 Pour les contrats ouverts avant 2013

Ici, on passe à une sorte de découpage par année.

Les gains de chaque année seront soumis aux prélèvements sociaux qui étaient applicables l'année en question.

Ensuite, à partir de 2018, c'est le taux actuel qui s'applique (17,2 %).

Imaginons que vous ayez ouvert votre contrat en novembre 2011.

- Les prélèvements sociaux sur vos gains entre novembre 2011 et le 30 juin 2012 seront de 13,5 % (le taux appliqué sur cette période)

- Les prélèvements sociaux sur vos gains entre le 1er juillet 2012 et le 31 décembre 2017 seront de 15,5 %

- Les prélèvements sociaux sur vos gains après 2018 seront de 17,2%

À vos calculettes ! 🧮

Si vous êtes dans ce cas de figure et voulez faire le calcul, vous pouvez retrouver l'historique des taux de prélèvement sociaux ici.

Fortuneo propose plusieurs offres de bourse, dont un PEA très intéressant aux tarifs attractifs et un excellent service client.

La fiscalité en cas de succession

La première chose à savoir, c'est que vous ne pouvez pas transmettre votre PEA de votre vivant.

Mais autre problème : vous ne pouvez pas non plus le transmettre à votre héritier au moment où vous aurez passé l'arme à gauche.

Au moment de votre décès, votre PEA sera automatiquement clôturé. Mauvaise nouvelle, donc.

Par contre, les titres qui étaient placés sur votre PEA (ce dans quoi son propriétaire a investi) ne sont pas automatiquement revendus.

Les héritiers auront alors le choix entre :

- Garder ces titres, mais cette fois-ci à l'intérieur d'un compte-titres

- Revendre les titres qui étaient sur le PEA

Autre chose à savoir : peu importe si le PEA a été ouvert il y a plus ou moins de 5 ans, en cas de décès, il n'y aura pas d'impôts à payer. Par contre, les héritiers devront régler les prélèvements sociaux sur les gains.

Aussi, la valeur du PEA a la date de décès est reversée dans l'actif successoral. Vos héritiers devront donc payer des droits de succession dessus.

Bonne nouvelle : vous pouvez déduire le montant des prélèvements sociaux que vous allez payer sur les gains du PEA de l'actif de la succession.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Investir peut faire peur. Et dans une certaine mesure, c’est normal. On a déjà tous entendu une pub...

Si vous débutez dans le monde de l’investissement, vous avez peut-être un peu de mal à savoir dans...

Faire ses premiers pas dans l’investissement, ça peut être autant passionnant que intidimant. Et...

Ça y est : après du temps passé à faire vos recherches, vous êtes décidé à ouvrir un compte-titres...

🎙 Mesdames et messieurs, c'est un combat sans merci qui va se jouer aujourd'hui. En live (ou...

Le monde de la finance est sans aucun doute en train de se transformer, et probablement pour le...

Commentaires