Fiscalité de l'assurance-vie : comment est-elle imposée ?

L'assurance-vie est aujourd'hui encore l'un des placements préférés des Français.

Et ce qui fait son charme pour beaucoup, c'est tout particulièrement son fonds euro qui vous permet de placer vos économies en toute sécurité.

Mais l'assurance-vie a aussi un autre (gros) avantage : sa fiscalité. Et c'est justement ce que je voulais vous expliquer aujourd'hui.

Pourtant, soyons honnêtes : je sais que la fiscalité est loin d'être un sujet captivant – mais j'ai fait de mon mieux pour rendre le sujet compréhensible dans cet article.

Voici donc une présentation de la fiscalité de l'assurance-vie, et comment l'optimiser au mieux.

La fiscalité de l'assurance-vie sans retrait

Commençons par une bonne nouvelle : vous n'avez aucun impôt à payer sur les gains de votre contrat tant que vous ne retirez pas d'argent de votre assurance-vie.

Vous n'avez rien à déclarer non plus lors de votre déclaration de revenus annuelle : sans retrait, vous n'avez pas à vous soucier des impôts.

L'avantage de l'assurance-vie, c'est donc que votre argent peut fructifier sans ce qu'on appelle "frottement fiscal". Devoir payer des impôts tous les ans réduirait le rendement de votre placement.

Ici, vous profitez de l'effet des intérêts composés sur une somme d'argent plus importante, puisque les impôts ne viennent pas y pointer le bout de leur nez pendant potentiellement des années.

Il y a aujourd'hui encore un mythe qui circule : l'argent que vous placez sur votre assurance-vie serait "bloqué" pendant 8 ans.

C'est faux : vous pouvez faire un retrait partiel ou total sur votre assurance-vie quand vous le voulez.

La seule chose, c'est que vous ne pourrez profiter de certains des avantages fiscaux que je vous présente juste après que lorsque votre contrat aura plus de 8 ans.

Quelle fiscalité en cas de retraits ?

Prenez une grande inspiration : on va commencer à parler chiffres. Mais la bonne nouvelle, c'est qu'il y aura aussi des images.

La première chose à savoir, c'est que quand vous retirez de l'argent de votre assurance-vie (ce qu'on appelle aussi "faire un rachat"), vous n'êtes imposé que sur les gains et non pas sur la somme retirée.

Imaginons que vous fassiez un rachat total sur votre contrat d'assurance-vie.

Au moment du rachat, vous aviez 20 000 € sur votre assurance-vie. Mais au total, depuis l'ouverture de votre contrat, vous n'aviez versé que 15 000 €. Les 5 000 € restants sont des intérêts ou plus-values que vous avez gagnés.

Vous n'allez pas être imposé sur 20 000 €, mais seulement sur les 5 000 € que vous avez gagnés.

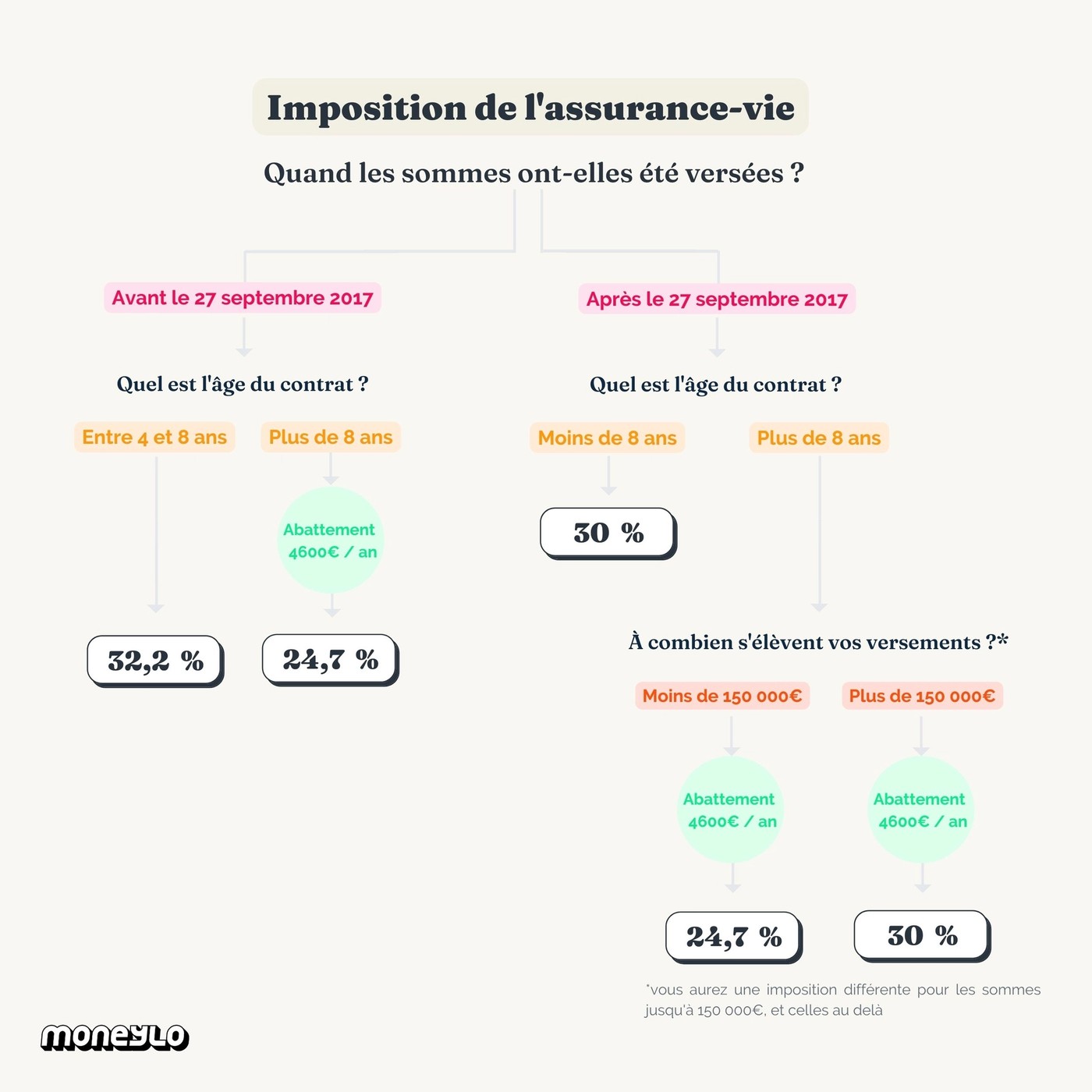

Ensuite, il faut savoir que la fiscalité qui sera appliquée sera différente selon la date à laquelle vous avez effectué les versements sur votre contrat :

- Les versements effectués avant le 27 septembre 2017

- Les versements effectués après le 27 septembre 2017

On parle ici bien de date des versements, et non pas de date d'ouverture du contrat.

Si vous avez ouvert votre contrat avant le 27 septembre 2017, mais que vous avez fait certains versements avant et d'autres après cette date, ils seront imposés différemment.

Une fois que vous savez quand vos versements ont été effectués, il reste une dernière chose à prendre en compte : l'âge de votre contrat.

Pas de panique si vous êtes perdu : on rentre dans les chiffres en détail juste après.

Pour les versements avant le 27 septembre 2017

Pour les versements que vous avez effectués avant le 27 septembre 2017, la fiscalité va donc dépendre de l'âge de votre contrat au moment du retrait (total ou partiel) :

- Pour les contrats entre 4 et 8 ans : au choix soit au barème progressif de l'impôt sur le revenu, soit au prélèvement forfaitaire libératoire de 15 % + 17,2 % de prélèvements sociaux

- Pour les contrats de plus de 8 ans : au choix soit au barème progressif de l'impôt sur le revenu, soit au prélèvement forfaitaire libératoire de 7,5 % + 17,2 % de prélèvements sociaux

Que vous choisissiez le barème progressif de l'impôt sur le revenu ou le prélèvement forfaitaire libératoire, les prélèvements sociaux seront toujours dus.

Âge du contrat | Fiscalité |

|---|---|

Entre 4 et 8 ans |

|

Plus de 8 ans |

|

Petites nuances pour les plus vieux contrats :

- Si votre contrat a été ouvert avant 1983, les intérêts correspondants aux versements effectués avant le 10 octobre 2019 sont exonérés d'impôts. Youpi !

- Si votre contrat a été ouvert entre 1983 et le 26 septembre 1997, les intérêts correspondants à des versements effectués avant le 26 septembre 1997 sont eux aussi exonérés d'impôts. Re-youpi !

Honnêtement, les règles pour les anciens contrats sont très nombreuses. Si vous avez des questions sur votre cas en particulier, n'hésitez pas à me les poser en commentaire.

Pour les versements à partir du 27 septembre 2017

Une autre variable rentre ici en compte (promis, c'est la dernière ✋) : le montant des versements effectués.

Âge du contrat | Fiscalité |

|---|---|

Moins de 8 ans |

|

Plus de 8 ans ET moins de 150 000 € de versements |

Plus abattement de 4 600 € d'intérêts par an |

Plus de 8 ans ET plus de 150 000 € de versements |

Plus abattement de 4 600 € d'intérêts par an |

L'imposition est donc plus clémente si vous avez versé moins de 150 000 € sur votre contrat. Ici encore, on parle de sommes versées, et non pas du montant présent sur votre assurance-vie qui comporte aussi les intérêts et plus-values générées.

Comme vous l'avez vu dans le tableau, vous profitez aussi d'un abattement de 4 600 € par an sur la plus-value (et de 9 200 € pour les couples mariés ou Pacsés, à condition d'être soumis à une imposition commune).

Très concrètement, cela veut dire que vous pouvez retirer tous les ans une somme comprenant jusqu'à 4 600 € d'intérêts sans avoir à payer d'impôts. Vous payez par contre les prélèvements sociaux (on y échappe jamais vraiment).

Imaginons que vous ayez fait des versements sur votre assurance-vie avant le 27 septembre 2017 uniquement (par simplicité), et que votre contrat a plus de 8 ans.

Vous faites un retrait de 30 000 €, dans lesquels se trouvent 5 000 € de gains (intérêts et/ou plus-value).

En tant que célibataire, vous profitez d'un abattement de 4 600 €.

Seuls les 400 € (5 000 € - 4 600 €) restants après l'abattement seront imposés (ici, au barème progressif ou à 24,7% selon votre choix).

(Par contre, les prélèvements sociaux seront appliqués sur les 5 000 € de grains. Ils ne sont pas pris en compte dans l'abattement).

La fiscalité de l'assurance-vie en images

Il faut aussi savoir que certaines situations peuvent vous permettre de faire un retrait total ou partiel sur votre assurance-vie en étant exonéré d'impôts sur le revenu quelle que soit la date du retrait. C'est par exemple le cas si vous ou votre époux / partenaire de PACS :

- Êtes licenciés (et inscrit comme demandeur d'emploi)

- Êtes mis à la retraite de manière anticipée

- Avez une reconnaissance d'invalidité (2e ou 3e catégorie)

- Êtes en liquidation judiciaire

La fiscalité avantageuse, c'est bien. Mais ça ne veut pas dire qu'il faut ouvrir n'importe quel contrat d'assurance-vie.

Tous les contrats vous permettront de profiter de cette fiscalité. Mais tous les contrats ne se valent pas pour autant.

Je vous conseille de parcourir notre article sur comment choisir son assurance-vie dans lequel on vous présente notamment les meilleurs contrats du moment.

Comment choisir entre le prélèvement forfaitaire et le barème progressif ?

C'est vous qui décidez comment vous souhaitez être imposé sur les intérêts que vous avez gagné sur votre assurance-vie.

Comme je vous le disais juste avant, vous avez donc le choix entre deux systèmes :

- Le prélèvement forfaitaire : les pourcentages mis en place par l'État présentés plus haut. Ils sont appliqués peu importe votre tranche marginale d'imposition. C'est le choix qui est mis en place par défaut.

- Le barème progressif de l'impôt sur le revenu. Ici, vous choisissez d'être imposés selon votre tranche marginale d'imposition (TMI).

Vous choisissez cette option au moment de faire votre rachat.

Il faut savoir que si vous choisissez le barème progressif, cette décision vaudra pour l'ensemble des revenus de votre patrimoine sur cette année. Par exemple, si vous faites des retraits sur un PEA ou autre, ils seront aussi imposés au barème progressif. Vous payez aussi les prélèvements sociaux sur ces retraits.

L'idée, c'est de choisir l'option qui est la plus avantageuse pour vous. Tout dépendra donc de la TMI dans laquelle vous vous trouvez au moment de faire votre retrait.

Vous devrez donc comparer votre TMI aux prélèvements forfaitaires mis en place (ceux affichés dans le schéma plus haut).

Choisir le barème progressif peut donc être intéressant quand vous vous situez dans une TMI basse.

Imaginons que vous vouliez faire un retrait sur un contrat ouvert en 2019, et qui a donc moins de 8 ans.

Comme vous pouvez le voir sur le schéma, vous pouvez choisir :

- Soit le prélèvement forfaitaire de 30 %, composé 12,8 % d'impôts + 17,2 % de prélèvements sociaux

- Soit au barème progressif de l'impôt sur le revenu

Si vous êtes exonérés d'impôts, vous avez probablement intérêt à opter pour le barème progressif plutôt que le prélèvement forfaitaire.

Vous paierez alors 0% + 17,2% de prélèvements sociaux, bien en dessous des 30% du prélèvement forfaitaire.

Bonne nouvelle : si vous optez pour le barème progressif, vous pouvez aussi déduire la CSG à hauteur de 6,8 %. Il faut par contre que ces revenus aient bien étés soumis à l'impôt sur le revenu pour pouvoir en profiter. Vous ne pourrez donc pas le demander si vous être exonérés d'impôts.

Quelle fiscalité pour l'assurance-vie au moment de la succession ?

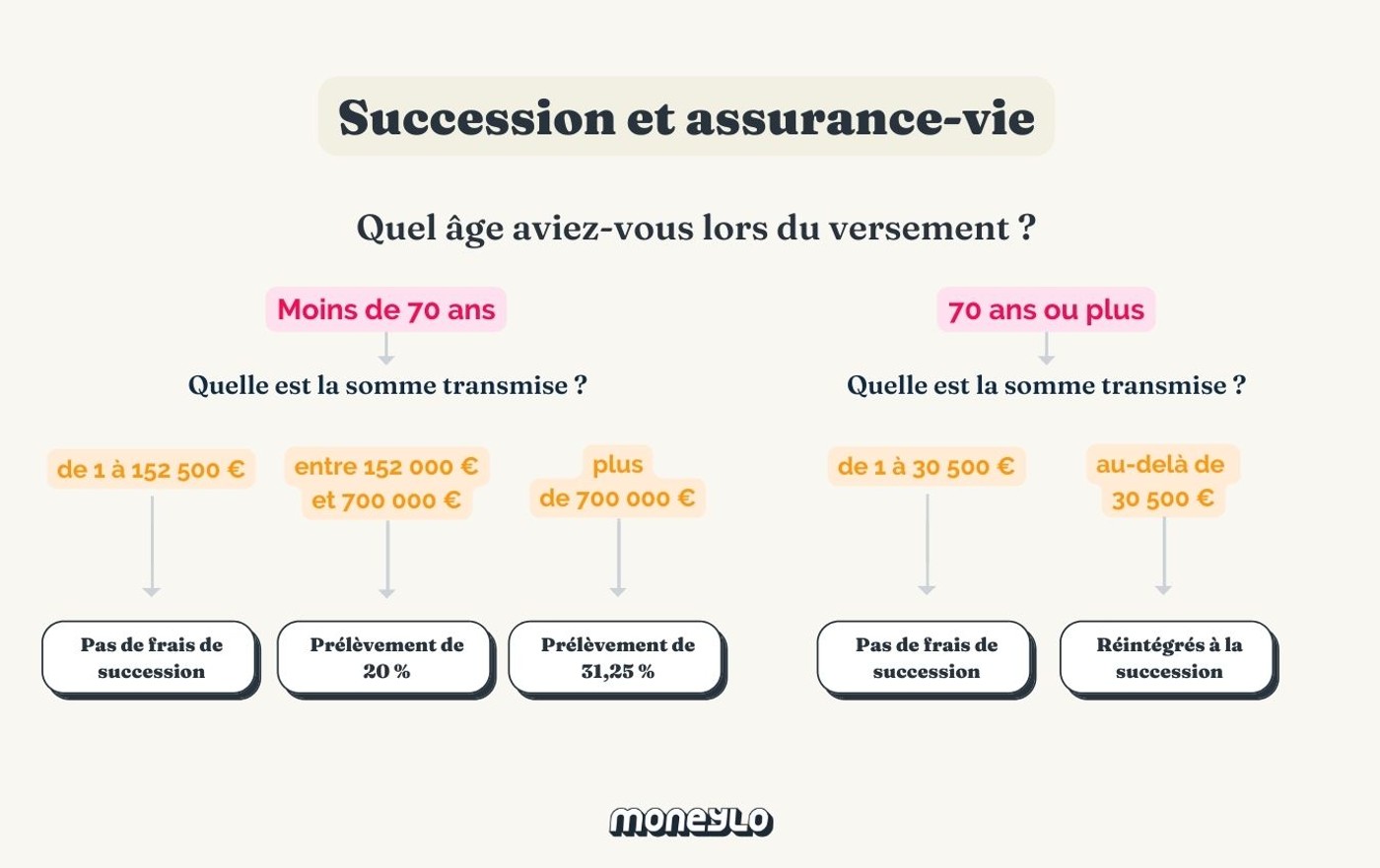

En plus d'avoir une fiscalité avantageuse de votre vivant, l'assurance-vie est aussi très intéressante en tant qu'outil de transmission.

Les contrats d'assurance-vie vous permettent de désigner un bénéficiaire : la ou les personne(s) qui recevront l'argent placé sur votre contrat à votre décès.

Cette transmission se fait hors succession : les montants présents sur le contrat ne rentrent pas dans ce qu'on appelle "l'actif successoral" qui sera partagé entre les héritiers. Ce qui peut être particulièrement avantageux, car vous évitez ainsi de payer des droits de successions qui peuvent être conséquents.

Côté fiscalité pour cette succession, voici les règles pour les contrats ouverts à partir du 13 octobre 1998.

Tout dépend de l'âge auquel vous avez effectué vos versements :

Âge au moment des versements | Fiscalité |

|---|---|

Moins de 70 ans |

|

Plus de 70 ans |

|

Si le bénéficiaire de votre contrat est votre conjoint ou votre partenaire de PACS, il n'aura aucun droit de succession ou autres impôts à payer tout court. Même si vos versements ont été faits après vos 70 ans, et peu importe l'âge du contrat.

Par contre, ils devront malgré tout payer les prélèvements sociaux (je vous le dis : on n'y échappe jamais, même pas par la mort).

Le produit star de LINXEA : un contrat d'assurance-vie récompensé par la presse spécialisée, accessible dès 100 €. Sans frais d’entrée, de sortie ou d'arbitrage, vous profitez d'un contrat performant ET de frais parmi les plus bas du marché.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Quand on débute dans l’investissement, on peut vite se retrouver face à des termes un peu compliqués...

Vous le savez probablement déjà, surtout si vous êtes lecteur régulier de ce blog. Laisser tout...

Il existe différentes façons d’investir dans les cryptos. Passer par ce qu’on appelle un Exchange,...

On entend beaucoup parler de crypto, de blockchain, Bitcoin ou autres termes de ce genre. Mais...

L'assurance vie est l'une des placements préférés des Français. Et ce n'est pas forcément une...

Aaah l’investissement dans l’art ! Quand on y pense, on a souvent en tête les histoires...

Commentaires