Faut-il acheter des actions : avantages & inconvénients

Mettre de l'argent de côté, c'est bien. Mais peut-être que vous envisagez aussi de commencer à investir vos euros durement gagnés.

Et quand on sait que le rendement annuel de la bourse américaine est en moyenne de 10 % par an (pour le S&P500 avant inflation et impôts), on peut comprendre que beaucoup de personnes soient intéressées par l'idée d'acheter des actions.

Pourtant, en France, on reste de grands amoureux de l'immobilier, qui a souvent l'air moins effrayant que la bourse.

Et si vous lisez cet article, vous vous êtes probablement vous-même demandé : faut-il acheter des actions ? Est-ce qu'investir en bourse est vraiment une bonne idée ? Quels sont les risques ?

Dans cet article, on parle de l'achat d'actions et des différentes façons d'investir en bourse. On parlera notamment d'études sur les chances de gagner et les risques de perdre en investissant.

Qu'est-ce qu'une action ?

Commençons par le commencement : comprendre ce qu'est une action.

Une action, c'est une petite partie du capital d'une entreprise. L'entreprise qui souhaite rentrer en bourse (c'est-à-dire proposer ses actions à la vente) divise son capital en un certain nombre de parts. Acheter une action, c'est acheter une part de cette entreprise.

Vous devenez donc actionnaire, et possédez une petite partie du capital de cette entreprise. Sympa.

Mais en dehors de pouvoir vous la raconter en soirée en disant que vous êtes actionnaire Google, acheter une action vous permet surtout de :

- Toucher des dividendes si la société en verse

- Pouvoir revendre votre part – en général, le but étant de la revendre plus cher que vous ne l'avez achetée et donc de faire un profit (c'est ce qu'on appelle une plus-value).

Pour les entreprises, mettre des actions en vente leur permet de grandir grâce à l'apport financier de leurs actionnaires. Vous soutenez quelque part le développement financier de l'entreprise. Trop sympa.

Beaucoup de personnes sont donc intéressées à l'idée d'acheter des actions pour investir en bourse une partie de leurs économies.

Le problème, c'est que se demander "faut-il acheter des actions" peut en réalité vouloir dire deux choses :

- Faut-il acheter des actions individuelles (aussi appelés des "titres en vif" : par exemple, acheter des actions Apple, Amazon, etc.) ?

- Faut-il investir sur le marché actions, qui ne passe pas forcément par l'achat de titres en vif (et on explique pourquoi juste après) ?

Les deux questions sont bien différentes. Pourtant, pour celui qui débute en bourse ou n'a pas encore franchi le pas, comprendre leur différence peut être difficile. C'est justement ce qu'on va aborder dans le reste de l'article.

Je ne peux pas vous dire quoi faire selon votre situation – seulement vous expliquer les avantages et les inconvénients de chaque technique pour que vous puissiez décider celle qui vous correspond le plus.

Faut-il acheter des actions individuelles ?

Acheter une action individuelle, c'est tout simplement acheter un (ou plusieurs) titres d'une entreprise.

C'est l'image que la plupart d'entre nous ont de l'investissement en bourse : sélectionner des actions d'entreprises dont on pense que le cours va évoluer à l'avenir, ou bien qui versent des dividendes réguliers.

Les dividendes sont une forme de revenus reversée par l'entreprise à ses actionnaires.

Tout simplement, c'est une somme d'argent qui est prélevée sur les bénéfices ou sur les réserves d'argent d'une société, et qu'elle reverse à ceux qui possèdent ses actions.

Concrètement, vous recevrez périodiquement (en général trimestriellement ou annuellement) une somme d'argent selon le nombre d'actions que vous possédez dans l'entreprise en question.

Toutes les sociétés ne versent pas de dividendes, et ceux-ci ne sont pas non plus systématiques (une entreprise peut décider de ne pas ou plus en verser dans une période donnée).

Le rêve de beaucoup de ceux qui achètent des actions individuelles, c'est de trouver le prochain Amazon. D'investir dans des entreprises en espérant des rendements "exceptionnels", c'est-à-dire meilleurs que la moyenne – que ce soit sur le court ou le long terme.

Mais si acheter des actions individuelles laisse entrevoir à beaucoup l'idée de rendements potentiellement très intéressants (ce qui est techniquement possible), il y a aussi des risques importants de perdre de l'argent.

Pourquoi ? Déjà, car construire un portefeuille à partir d'actions individuelles est loin d'être une tâche facile. Trouver les entreprises dans lesquels investir n'est pas forcément évident. Et ce n'est pas parce que vous "connaissez" une entreprise que c'est un investissement sensé.

Pour donner un exemple que j'ai déjà entendu mot pour mot, ce n'est pas parce que vous avez loué une Tesla en vacances et que vous avez trouvé la voiture géniale qu'acheter des actions Tesla est une bonne idée. Ni même seulement parce que vous pensez que les voitures électriques sont le futur.

Acheter soi-même des actions individuelles vous donne un très gros contrôle sur vos investissements.

Mais en contrepartie, cela demande du travail. Pour le faire de manière réfléchie, vous devrez par exemple construire votre portefeuille, analyser les sociétés qui vous intéressent, étudier les rapports d'entreprises, lire les avis d'analystes financiers, passer vos ordres de bourse au moment opportun et rester constamment à l'écoute de ce qu'il se passe dans les entreprises dans lesquelles vous investissez.

Dans ce livre, l'un des livres sur l'investissement les plus vendus de tous les temps, Peter Lynch explique pourquoi tout le monde peut investir aussi bien – voire mieux – que les professionnels de Wall Street, et vous donne les techniques pour le faire.

Mais vous devrez en plus définir vous-même votre allocation, combien d'actions acheter, diversifier dans différents secteurs, tailles d'entreprises, régions géographiques...

Acheter des actions d'entreprises sans faire ce travail en amont, c'est prendre des risques qui peuvent être (très) importants.

Mais pour aller encore plus loin, même en faisant tout ce travail, rien ne vous garantit d'obtenir ces résultats "exceptionnels" qui vous tentent autant.

Car la deuxième chose à savoir, c'est que recherches ou pas, il est en réalité en moyenne difficile de faire mieux que la performance moyenne du marché (c'est-à-dire "battre le marché") sur le long terme.

Il a été plus d'une fois montré que les investisseurs individuels ne parviennent que très rarement à battre le marché sur le long terme. Et pour une bonne partie de ceux qui y arrivent, le résultat relèverait plus de la chance que du talent.

Les investisseurs individuels et les gestionnaires de fonds persistent à croire qu'ils sont dotés de plus d'informations et de meilleures informations que les autres, et qu'ils peuvent choisir [avec succès] des actions individuelles.

Alors que certaines expériences qui donnent à réfléchir aident parfois ceux qui se leurrent, la tendance à avoir un excès de confiance n'est apparemment qu'une des limitations de l'esprit humain.

Les avantages et les inconvénients d'acheter des actions individuelles

- Un contrôle plus important sur ce dans quoi vous investissez exactement

- Des frais qui peuvent dans certains cas être réduits, car vous n'aurez pas les frais annuels de gestion de fonds ou d'ETF à supporter

- La possibilité théorique de rendements plus importants (avec une prise de risque qui peut être plus élevée que d'autres façons d'investir)

- Demande de passer beaucoup de temps d'analyse et de suivi sur les sociétés sur lesquelles vous investissez

- Plus difficile d'achever une bonne diversification. Les études recommandent en général d'investir dans plusieurs dizaines d'actions en direct pour commencer à bien être diversifié (même si vous pouvez construire votre portefeuille comme vous le voulez), ce qui demande du temps et un investissement qui peut être conséquent

- Plus de risque qu'en investissant sur des fonds d'investissement ou des trackers bien diversifiés

Est-ce que ça veut dire qu'investir sur le marché des actions est forcément une mauvaise idée ? Ce n'est pas du tout ce qu'on veut dire par là, et on revient sur ce point juste après.

Au final, c'est à vous de choisir la stratégie qui vous convient. Mais sachez qu'on peut aussi investir en bourse autrement qu'en achetant des actions individuelles.

Cela ne veut pas non plus dire que vous ne devriez jamais acheter des actions individuelles. Si vous avez absolument envie de prendre le temps d'investir dans certaines actions, rien ne vous empêche de le faire. Prenez juste le temps de bien vous renseigner avant de vous lancer.

Venons-en au point suivant : si je n'achète pas d'actions en direct, comment investir autrement sur le marché actions ?

Faut-il investir sur le marché action ?

Ici encore, il n'y a pas de réponse "universelle" quand on se demande s'il faut acheter des actions ou non : tout dépend de votre situation.

Investir sur le marché des actions peut avoir son lot d'avantages mais présente aussi des risques.

Comme je vous le disais dans l'introduction, le rendement moyen du S&P 500 (les actions des 500 plus grandes entreprises américaines) est en moyenne de 10 % avant inflation. Un rendement très franchement intéressant.

Mais tout ça vient aussi avec des risques plus importants que ce que n'offrent, par exemple, les placements sans risque dont le rendement est en moyenne bien plus faible.

Voyons maintenant exactement les différentes façons d'investir dans les actions autrement que via l'achat de titres en direct. Passons donc aux fonds d'investissement et aux ETF.

Les fonds de placements

Les fonds de placements (ou fonds d'investissement) sont des "organismes de détention collective d'actifs financiers".

Pour l'expliquer simplement, il s'agit de sociétés qui vont collecter l'argent d'investisseurs particuliers et l'investir en bourse. L'argent que vous placez est mis dans un pot commun avec celui d'autres investisseurs.

Vous investissez donc de votre côté dans le fonds, qui va lui-même décider dans quoi et comment il investit l'argent. Derrière ces fonds gérés de manière active se cachent des gérants d'actifs professionnels dont l'objectif est de "battre les marchés" – ici encore, d'obtenir des rendements meilleurs que la moyenne.

Étant donné que les fonds de placement investissent de grosses sommes en collectant l'argent de nombreux investisseurs, ils peuvent très facilement détenir de nombreuses actions (potentiellement des centaines). Il est donc bien plus simple d'y être diversifié qu'en achetant des actions individuelles.

Et laisser des pros gérer vos placements à travers des fonds d'investissement peut avoir des avantages – mais a aussi des inconvénients.

Le but des fonds gérés de manière active, c'est de faire mieux que le marché. Et en échange de cet objectif de battre les marchés, ils vous facturent des frais (parfois importants).

Le problème ? Il a été montre plusieurs fois que la très grande majorité des fonds communs de placement ne parvient pas à battre les marchés sur le long terme.

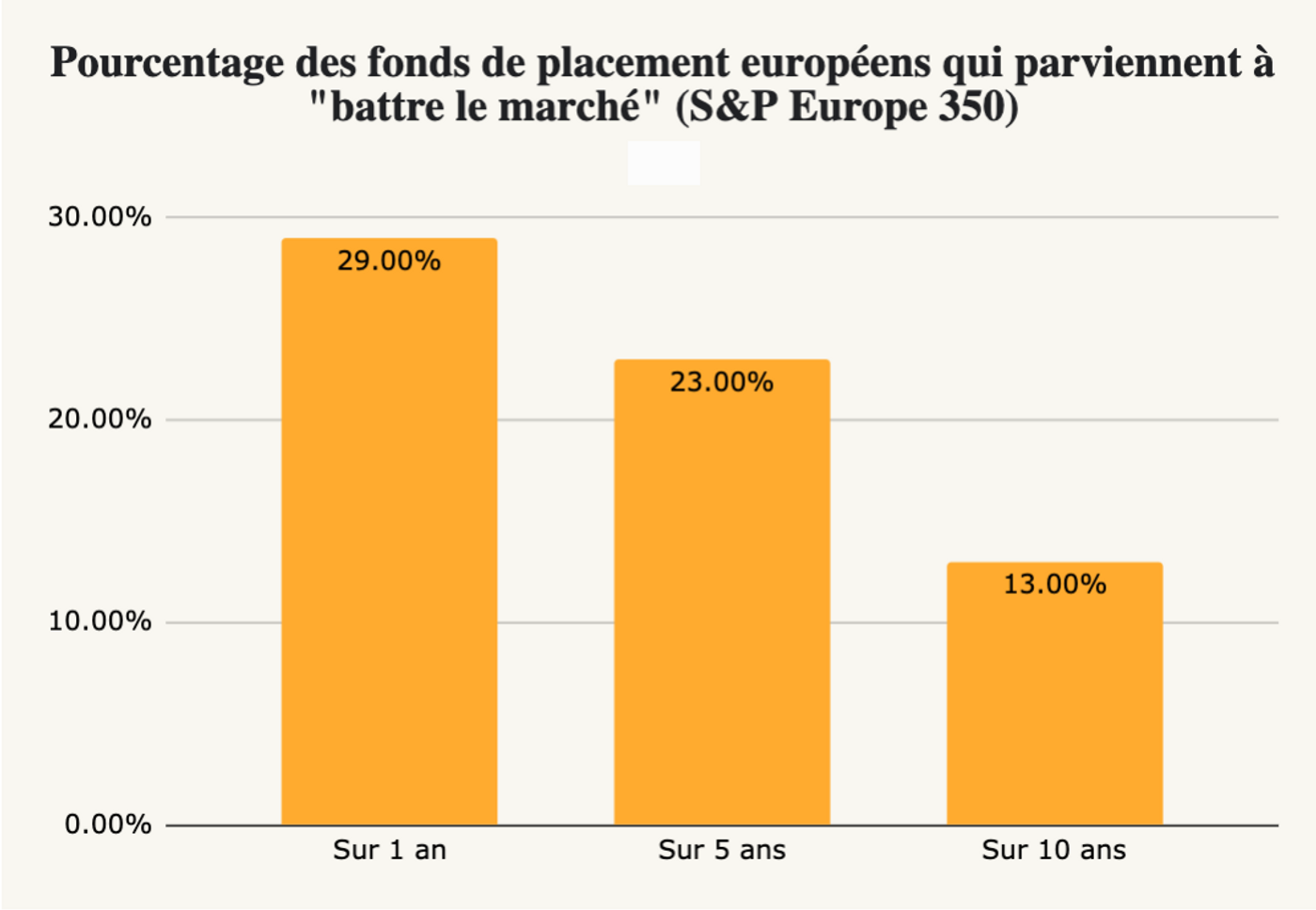

Par exemple, une étude de la SPIVA fin 2019 montre que seulement 29 % des fonds actifs parviennent à battre le marché au bout d'un an. Et au bout de 10 ans ? Ce chiffre tombe à 13 %. Autrement dit, 87 % des fonds ne parviennent pas à battre le marché.

13% des fonds seulement parviennent à battre le marché, mais 100% des fonds vous facturent des frais pour essayer. Et ces frais sont vraiment conséquents quand vous investissez sur des années ou des dizaines d'années.

Et parce que les frais sont exprimés en pourcentage, difficile de comprendre à quoi ils correspondent vraiment sur le long terme.

Imaginons que vous placiez 25 000 € sur un fonds d'investissement, pendant 25 ans, avec un rendement moyen annuel de 7%.

Dans la situation A, vous payez 1% de frais annuels.

Dans la situation B, vous payez 2% de frais annuels.

Au bout de 25 ans, vous aurez :

- Situation A : 105 539 € sur votre compte, et payé au total 30 147 € de frais

- Situation B : 81 883 € sur votre compte, et payé au total 53 803 € de frais

Ce qui nous fait au final une différence de 23 656 € entre un fonds avec 1% de frais et l'autre avec 2% de frais.

Il y a donc plusieurs avantages mais aussi des inconvénients à l'investissement en fonds d'investissement. Passons maintenant à une autre manière d'acheter des actions : les ETF.

Les ETF

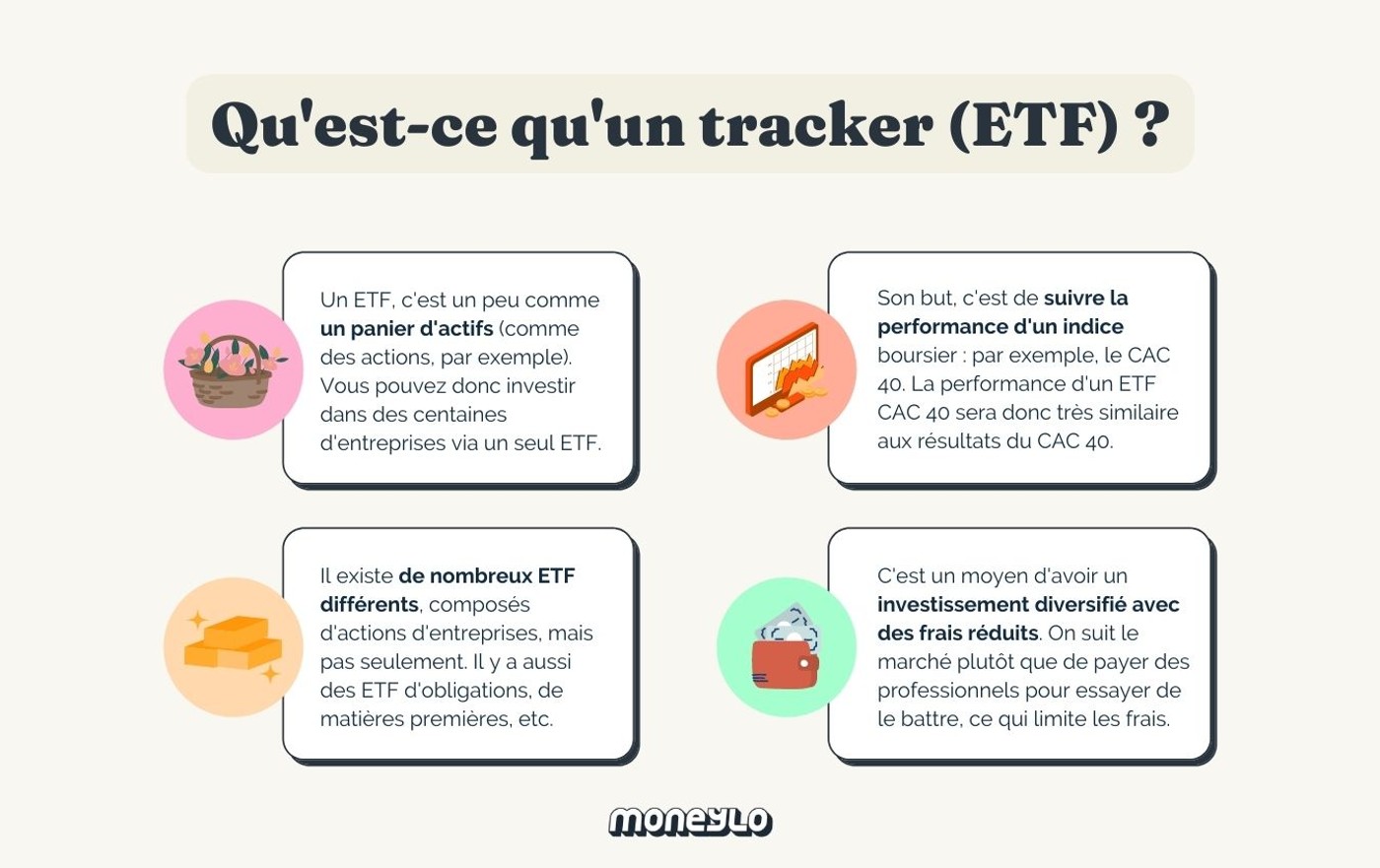

Les ETF, aussi appelés trackers, sont techniquement aussi des fonds, mais au fonctionnement un peu différent : ils sont gérés de manière passive (dans la quasi-totalité des cas).

Un ETF, c'est en quelque sorte un gros panier de titres qui peut comporter des dizaines ou centaines d'actions, mais que vous pouvez acheter et revendre comme vous le feriez avec une action individuelle.

La différence avec les fonds de placement, c'est que les ETF ne cherchent pas à battre le marché : ils le suivent simplement. Plus précisément, ils vont répliquer les performances d'un indice boursier (comme le CAC40, le S&P500, etc.).

Ils facturent aussi des frais, mais ceux-ci sont en moyenne moins élevés que pour les fonds d'investissement "classique". Ils sont de 0,53 % en moyenne.

Investir en ETF a donc l'avantage d'offre la possibilité de rendements intéressants sur le long terme, tout en profitant de frais réduits et d'une bonne diversification (puisque vous investissez dans des dizaines ou centaines de titres à la fois, à condition de rester sur des indices bien diversifiés). Bien sûr, comme vous investissez dans des actions, il y a ici aussi toujours un risque.

Il existe aussi des risques propres aux ETF, comme le fait qu'il ne parvienne pas à suivre l'indice dont il cherche à reproduire la performance.

L'inconvénient ? Vous ne pourrez par définition pas "battre le marché".

Actions individuelles, fonds d'investissement, trackers... comment faire mon choix ?

Je me répète, mais tout dépend de ce que vous recherchez et de votre philosophie en termes d'investissement.

C'est même un sujet qui fait beaucoup débat dans le monde de l'investissement.

Par exemple, vous vous dites peut-être que plusieurs investisseurs ont fait fortune grâce à l'achat d'actions, non ? Par exemple, qu'en a à dire Warren Buffet, considéré comme l'un des plus grands investisseurs de tous les temps ?

Son conseil : investir dans des ETF. Et ce n'est pas parce qu'il a peur qu'on lui pique ses idées.

C'est même ce sur quoi il recommande à sa femme d'investir quand il ne sera plus là : 90 % dans le S&P 500, et 10 % d'obligations.

Un fonds indiciel avec des frais bas est l'investissement en actions le plus judicieux pour la grande majorité des investisseurs.

Comment investir en ETF ?

Vous pouvez en théorie acheter des ETF ou des fonds d'investissement depuis les 3 grandes enveloppes fiscales françaises : l'assurance-vie, le PEA et le compte-titres.

Le PEA est une option à creuser car il vous permet d'investir dans des ETF qui ne suivent pas que des indices européens mais aussi mondiaux, sans avoir à supporter les frais de gestion que vous retrouverez chaque année en assurance-vie.

L'assurance-vie se découpe en deux compartiments : le fonds euro, et les unités de compte.

Quand vous investissez dans des ETF depuis un contrat d'assurance-vie, cela se fait depuis le compartiment "unités de compte".

Vous devez donc payer des frais annuels de gestion des unités de compte dessus – un type de frais qui n'existe pas sur le PEA.

Vous pouvez aussi acheter vos ETF depuis un compte titres, un compte très souple pour investir partout dans le monde, mais avec lequel vous ne pouvez pas profiter de la fiscalité avantageuse du PEA.

Fortuneo propose plusieurs offres de bourse, dont un PEA très intéressant aux tarifs attractifs et un excellent service client.

Si l'idée de choisir et de gérer vous-même vos ETF vous rebute complètement, vous pouvez aussi par exemple passer par un(e) Conseiller(e) en Investissement Financier ou passer par des robo-advisors comme Nalo. Vous déléguez complètement la gestion de votre portefeuille d'ETF, mais en contrepartie, vous payez des frais plus élevés.

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

En résumé : acheter des actions, une mauvaise idée ?

Acheter des actions individuelles est possible, vous donne le contrôle total sur vos investissements, mais demande du travail. Réussir à trouver la ou les actions qui feront décoller votre portefeuille relève plus de l'exception que de la norme.

Si vous êtes tenté par l'aspect plus "sexy" de l'achat d'actions individuelles, rien ne vous empêche de le faire (et certainement pas moi : mon but n'est pas de vous dire quoi faire).

Sachez par contre qu'il est important de bien se former pour apprendre à construire un portefeuille cohérent et diversifié.

Vous pouvez aussi creuser le sujet des fonds d'investissement ou des ETF si vous préférez ne pas sélectionner vous-même dans quoi investir.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Quand on veut commencer à investir en bourse, bien choisir son courtier est quelque chose...

Ça y est, vous êtes convaincus qu’il est important pour vos projets futurs d’investir dès...

Vous avez prévu de commencer à investir votre argent et vous sentez enfin prêt à placer vos euros...

Le monde de l’investissement est rempli d’acronymes. PER, PEL, PEA, en plus de s’y perdre, c’est...

Vous avez entendu parler de l'investissement en bourse plus d'une fois, et ça y est : vous vous...

Dans cet article, je vous explique (simplement) ce qu'est le PEA Jeune et comment il fonctionne. Et...

Commentaires