Caravel : avis sur le Plan Épargne Retraite responsable

Épargner pour sa retraite, c'est souvent loin d'être quelque chose d'hyper enthousiasmant.

Déjà, on ne sait pas forcément comment s'y prendre. Entre placements à choisir, fiscalité, rentes... difficile de savoir comment tout ça fonctionne.

Mais aussi et surtout, on tombe souvent sur des solutions compliquées auxquelles on ne comprend pas grand-chose. Pourtant, ce n'est pas parce qu'on parle d'épargne retraite que le sujet doit forcément être vieillot.

Et c'est justement tout le concept de Caravel, un courtier qui vous permet d'ouvrir un Plan d'Épargne Retraite moderne, simple, flexible, et surtout 100 % en ligne.

Dans cet article, je vous donne mon avis sur Caravel, ses avantages et ses inconvénients.

Qu'est-ce que Caravel ?

Caravel est une start-up issue de la FinTech française. Elle est spécialisée dans l'épargne retraite, et plus particulièrement dans l'épargne retraite responsable.

Concrètement, Caravel vous permet d'ouvrir un Plan Épargne Retraite (PER) en ligne – un compte qui vous permet de mettre de l'argent pour votre retraite tout en profitant d'avantages fiscaux aujourd'hui.

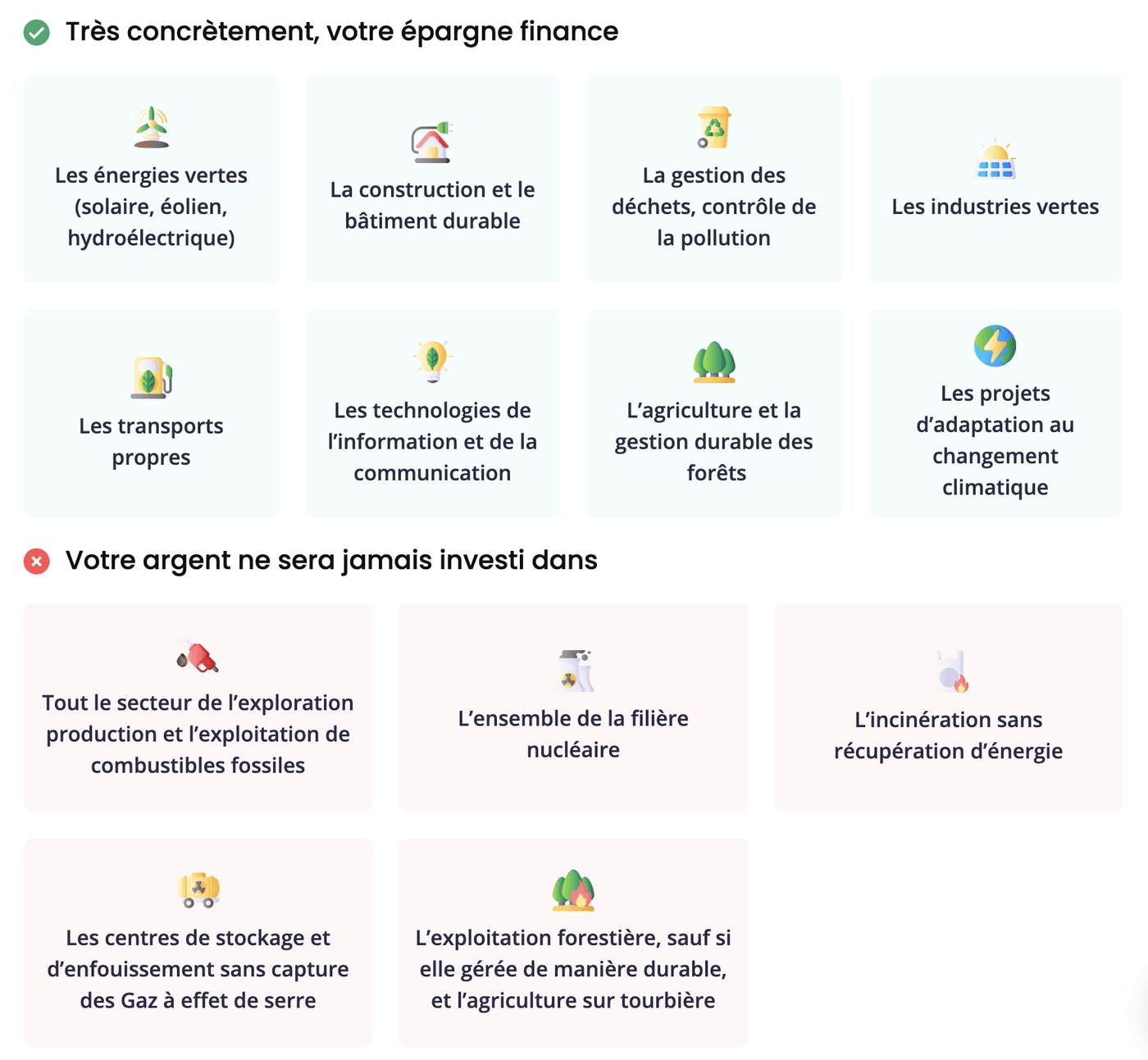

Mais l'objectif est double, puisque Caravel vous permet de placer cet argent dédié à vos vieux jours sur des solutions d'investissement responsables. Plus précisément, vous pouvez choisir des placements centrés sur le climat, la préservation de l'environnement et l'utilité sociale.

Leur mission, c'est donc de vous permettre de placer votre épargne sur le long terme tout en respectant vos valeurs.

Caravel est ouvert à tous peu importe votre situation professionnelle (salarié, indépendant, etc.).

Le nom Caravel vient d'un bateau du même nom (caravelle en français), pour rappeler l'idée du voyage et d'avancer vers de nouveaux horizons ⛵️

- Propose un Plan d'Épargne Retraite pour vous assurer un complément de revenu au moment de la retraite

- Dédié aux salariés ET aux indépendants

- Ouverture & gestion du contrat 100 % en ligne

- 3 plans d'investissements responsables

- Contrat géré par l'assureur Apicil

- Versement minimum de 500 € à l'ouverture

- Gestion libre ou pilotée

Pourquoi ouvrir un Plan Épargne Retraite ?

Imaginez-vous un instant les cheveux grisonnants et les rides du lion un peu prononcées : vous êtes à quelques mois de la retraite. Votre salaire net est de 2 000 €, plus ou moins le même depuis quelques temps maintenant.

Flash forward de quelques mois (après votre pot de départ 🍻 ) : vous êtes à la retraite, et recevez votre premier chèque... de 1 500 €. Aïe.

C'est pourtant loin d'être un scénario catastrophe : une étude de la DREES de 2015 a montré que la différence entre le salaire net moyen de fin de carrière et le montant touché à la retraite était en moyenne d'environ 25%.

Difficile d'encaisser une baisse aussi importante de ses revenus du jour au lendemain.

Et c'est entre autres l'une des raisons qui a poussé le gouvernement à réformer le PER ces dernières années : vous encourager à mettre de côté afin de ne pas trop perdre en revenus.

Placer de l'argent sur un PER, c'est vous permettre de vous assurer un complément de revenus au moment de la retraite. Vous évitez donc une chute importante de votre style de vie.

PS : Si vous n'êtes pas familier avec le fonctionnement du PER, vous pouvez lire notre guide sur le Plan Épargne Retraite avant de revenir à cet article.

Comment fonctionne Caravel ?

Revenons-en à notre présentation de Caravel.

Tout simplement, Caravel vous permet de placer de l'argent sur un PER et donc de financer un complément de retraite pour vos vieux jours. Le tout en respectant vos convictions écologiques grâce à leurs solutions d'investissement socialement responsable (ISR).

Il s'agit d'un compte que vous pouvez ouvrir et gérer à 100% en ligne.

Leur contrat est sécurisé par l'assureur Apicil.

C'est depuis Caravel que vous ouvrez votre PER (qui est votre courtier), mais l'organisme qui gère votre argent et l'assureur de votre contrat est Apicil.

C'est un organisme français qui existe depuis 1938, et assure aujourd'hui 2,2 millions de particuliers.

Si jamais Caravel venait à disparaître, vous ne perdriez pas votre argent puisque celui-ci se trouve en réalité chez Apicil.

Mais dans tous les cas, l'activité de Caravel est régulée par l'APCR, et Caravel est régi par le Code des Assurances et enregistré à l'ORIAS.

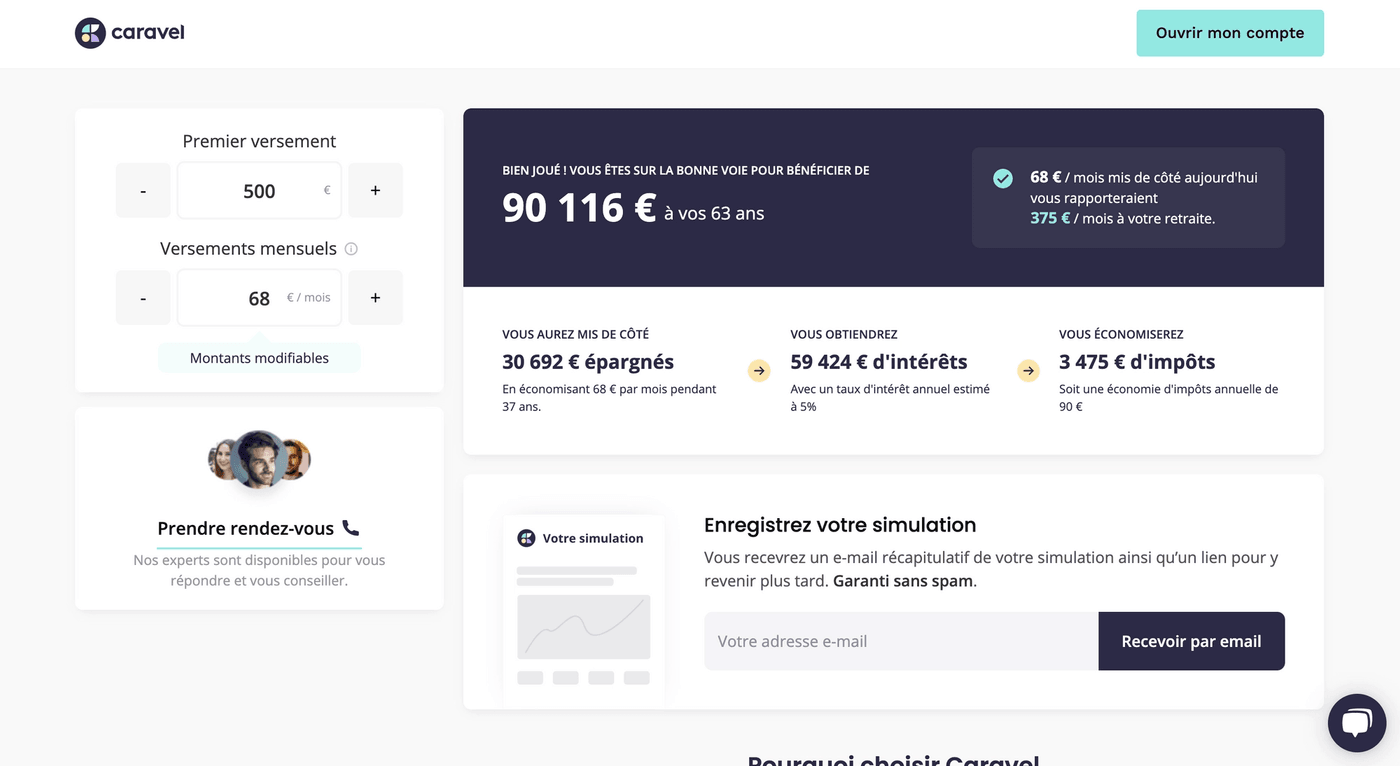

Le fonctionnement de Caravel est assez simple : vous réalisez une simulation qui permet de voir des hypothèses sur le rendement de votre PER.

Vous choisissez ensuite un plan parmi les 3 proposés par Caravel (je vous les présente juste après), ou choisissez vos fonds vous-même parmi une liste de plus de 700 supports.

Pour ouvrir votre compte, vous devrez faire un premier versement de 500€ (ce qui est assez bas par rapport à la concurrence). Vous pouvez ensuite y verser de l'argent à votre rythme soit via des versements programmés mensuels, soit via des versements exceptionnels quand vous en avez les moyens. Et bien sûr, les versements sont gratuits.

Si vous avez déjà un ancien PER (PERCO, PERP, etc.) que vous voulez transférer chez Caravel, c'est possible !

Sachez d'ailleurs que le transfert est entièrement gratuit. Et surtout, Caravel s'occupe des démarches administratives pour vous.

Les Plans d'Investissement proposés par Caravel

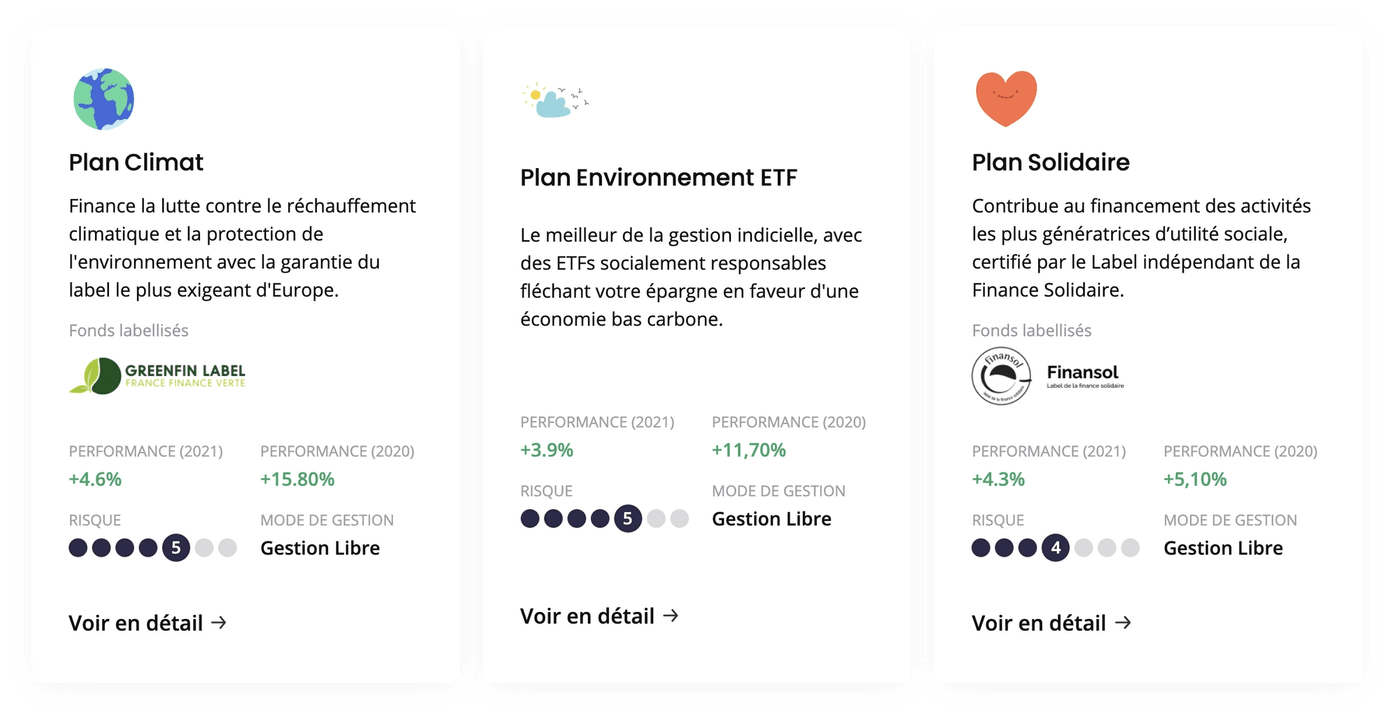

Caravel donne accès à 3 plans d'investissement sur lesquels vous pouvez placer votre argent :

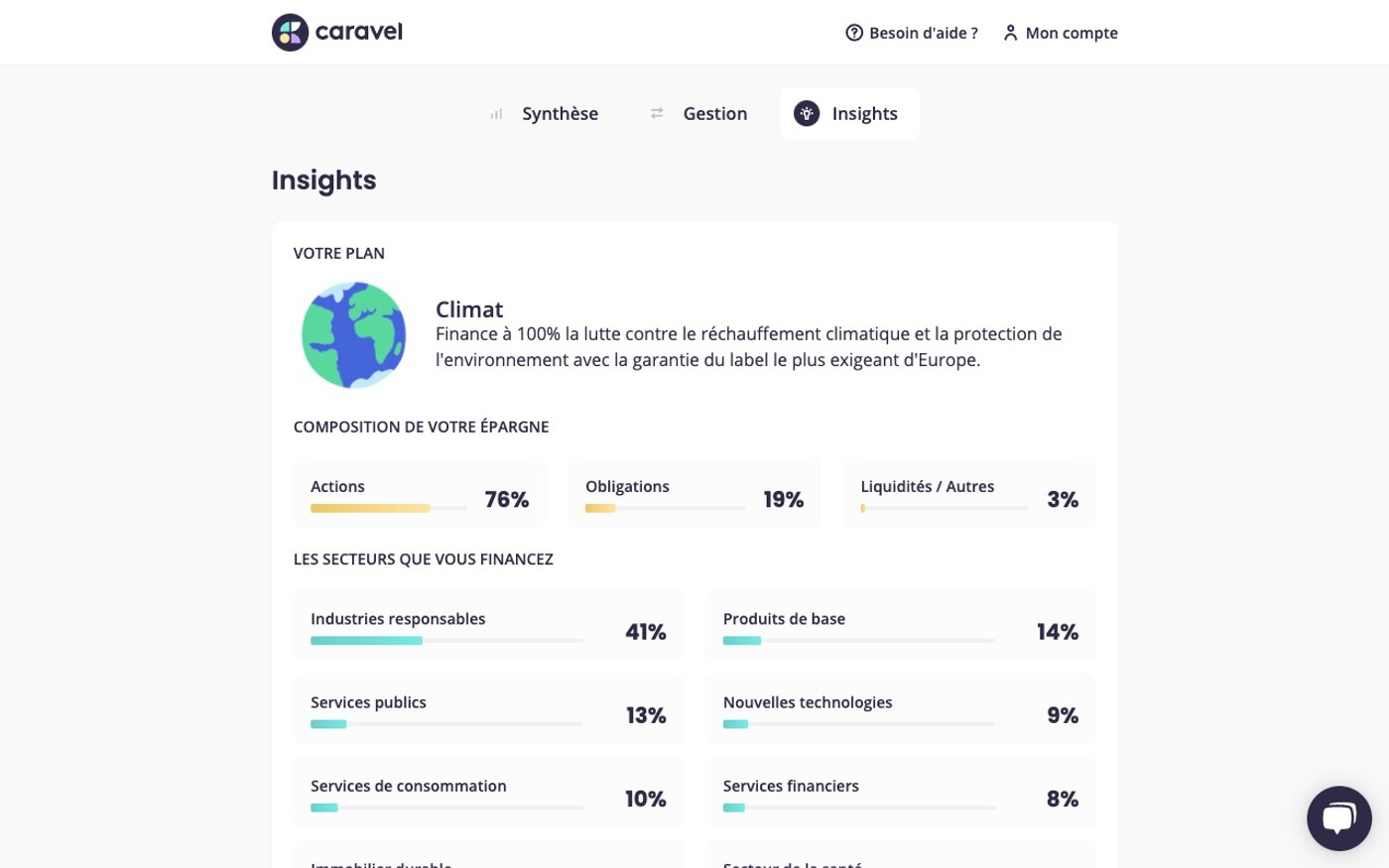

- Le Plan Climat. Il vous donne accès à des fonds labellisés Greenfin en lien avec la protection de l'environnement et la lutte contre le réchauffement climatique.

- Le Plan ETF Responsables. Il vous permet, comme son nom l'indique, d'investir dans des ETF socialement responsables en lien avec une transition vers l'économie sobre en carbone.

- Le Plan Solidaire. Ce plan a pour objectif de vous permettre d'investir dans des industries et entreprises génératrices d'utilité sociale. Il vous permet d'accéder à des fonds labellisés Finansol.

Avant de continuer, je voulais vous donner rapidement mon avis sur les plans proposés par Caravel.

En soi, les plans sont qualitatifs côté ISR puisque vous avez accès à des fonds labellisés par Greenfin et Finansol, deux labels très rigoureux dans leurs sélections.

Le bémol ? Vous le savez peut-être déjà, mais sur Moneylo, on est vraiment fans de l'investissement en ETF. Il s'agit de fonds qui vous permettent de placer votre argent de manière passive à moindres frais.

Et les frais des fonds proposés sur les plans Climat et Solidaires restent importants – bien au-delà des frais proposés en moyenne par les ETF. Ce qui peut sérieusement rogner votre performance sur le long terme.

Cela ne veut pas forcément dire que les fonds de ce type sont à éviter comme la peste, mais ils sont loin d'être ma tasse de thé. C'est pour ça que je préfère dans ces trois plans le Plan ETF Responsable, bien plus raisonnable en termes de frais.

Dans tous les cas, sachez que vous pourrez changer de plan à tout moment, sans frais.

Est-ce que je suis obligé(e) de souscrire à un plan ?

Si Caravel met (très) majoritairement en avant ses 3 Plans d'Investissement, vous pouvez aussi décider d'ouvrir un compte en choisissant vos fonds directement parmi une liste bien plus étendue que ceux des plans.

Vous avez notamment accès à plus de 700 supports, dont des ETF et des OPCVM.

C'est une option qui est peu mise en avant sur le site de Caravel : ils recommandent plutôt de placer depuis un de leurs plans d'investissements. Mais c'est aussi une option à garder en tête.

Par contre, les plans de Caravel ont été choisis afin de répondre aux mieux à des critères financiers (la performance) et extra-financiers (le côté responsable). C'est quelque chose qu'il peut être plus difficile à faire en choisissant vos plans vous-mêmes.

Aussi, si vous souhaitez choisir vos supports vous-même "hors plan", vous devrez contacter l'équipe de Caravel (par téléphone ou par e-mail), ce qui n'est pas forcément idéal. Mais vu la très bonne réactivité de leur service client, rien de trop embêtant.

Gestion libre ou pilotée ?

Au moment de choisir votre plan, vous aurez le choix entre :

- Une gestion libre. En choisissant l'un des 3 Plans d'Investissement proposés par Caravel, vous passez par un système de gestion libre. C'est-à-dire que vous allez-vous même décider des supports sur lesquels vous souhaitez investir (parmi ceux proposés par Caravel), comment répartir votre argent entre les différents supports, rééquilibrer votre portefeuille au fil des années, etc.

- Une gestion pilotée. Vous pouvez aussi choisir de passer par une gestion pilotée, qui sera alors gérée par Apicil Horizon Retraite. C'est donc eux qui vont s'occuper de gérer entièrement votre contrat à votre place. Par contre, Caravel ne peut pas tenir ses engagements écologiques et sociaux si vous choisissez cette option. On perd donc de l'intérêt de la formule. Vous paierez également des frais de gestion pilotée supplémentaires.

Le mode de gestion mis en avant par Caravel est celui de la gestion libre via les Plans d'Investissements, mais vous savez donc qu'une alternative existe.

Quels sont les frais de Caravel ?

Bien choisir son contrat, c'est aussi faire attention aux frais. Car même si on peut avoir du mal à se rendre compte de la différence que quelques demi-pourcentages de frais peuvent avoir sur notre rendement, la différence peut être énorme sur un placement aussi long terme que le PER.

Et quand je dis énorme, je veux dire plusieurs milliers d'euros.

Voici donc un aperçu des frais pratiqués par Caravel.

Type de frais | Explication | Montant |

|---|---|---|

Frais d'entrée | Les frais que vous payez sur le premier versement que vous allez faire sur votre PER. | Aucun |

Frais sur versement | Frais prélevés chaque fois que vous versez de l'argent sur votre PER. | Aucun |

Frais d'enveloppe | Frais de gestion de votre enveloppe d'investissement (ici, le PER) | 0,6% |

Frais de gestion | Frais prélevés par les sociétés de gestions des plans sur lesquels vous placez votre argent | Entre 0,4% et 1,6% (selon le plan) |

Frais d'arbitrage | Des frais qui vous sont facturés chaque fois que vous déplacez de l'argent d'un fonds à l'autre dans votre portefeuille | Aucun |

Frais d’adhésion | Frais d’adhésion à une association d'épargne retraite qui représente vos intérêts | 8€ / an |

Frais de retrait anticipé | Frais facturés en cas de retrait anticipé sur votre contrat | Aucun |

Frais de sortie en rente (ou frais d'arrérage) | Frais au moment de récupérer votre argent sous forme de rente lors de votre départ à la retraite | 1,5% |

Frais de lissage des investissements (optionnel) | Option d'arbitrage automatique proposée par Caravel pour rééquilibrer automatiquement votre portefeuille chaque année. | Aucun |

Même si Caravel n'est pas le moins cher des courtiers en ligne (que ce soit pour les frais d'enveloppe ou arrérages), il reste extrêmement intéressant en termes de frais.

Il est selon nous dans le haut du panier des PER les moins chers, et reste dans tous les cas bien plus intéressant que la grande majorité des PER que vous pouvez retrouver chez une grande majorité des acteurs traditionnels du PER (type banque, etc.).

Mais la contrepartie, c'est aussi le fait que Caravel soit 100% centré investissement socialement responsable, à la différence des autres acteurs du milieu.

Vous pouvez lire notre comparatif des meilleurs PER ici.

Mon avis sur Caravel en résumé

Globalement, mon avis sur Caravel est très positif.

Ce que j'apprécie tout particulièrement, c'est déjà la modernité et la simplicité d'utilisation de leur solution (ça doit être mon côté #millennial). C'est quelque chose de vraiment agréable, surtout sur des sujets comme la finance qui peuvent avoir tendance à faire peur de prime abord.

Le processus d'inscription est vraiment rapide (j'ai mis moins de 8 minutes pour m'inscrire comme le précise d'ailleurs Caravel), et l'offre est à mon sens vraiment transparente. En bref, on sent que Caravel n'essaie pas de vous embrouiller.

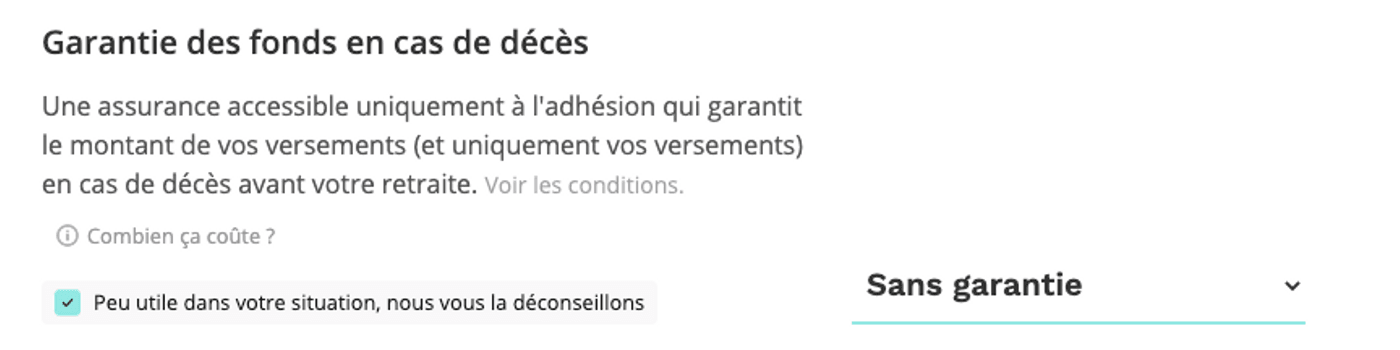

Un exemple avec la garantie plancher, que Caravel me conseille de ne pas prendre (plutôt que d'essayer de me convaincre de payer quelque chose dont je n'ai pas besoin...).

L'autre chose à mon avis très appréciable, c'est bien sûr le fait que Caravel soit pleinement centré sur l'investissement socialement responsable. On a tendance à ne pas savoir vraiment ce que nos investissements financent. Et quand on le sait, on se rend compte que ce n'est pas forcément très beau à voir.

Caravel vous permet de placer pour votre retraite tout en respectant vos valeurs grâce à leurs placements labellisés.

Côté points d'amélioration, si Caravel fait preuve de beaucoup de transparence, l'offre pourrait être mise en avant de manière un peu plus claire (notamment le fait qu'on peut ou non passer par un plan d'investissement, la gestion libre ou pilotée, etc.).

Bien sûr, je vous encourage à les découvrir vous-même en faisant une simulation (et vous n'avez pas à vous inscrire pour la faire !) directement depuis leur site internet.

Les avantages et inconvénients de Caravel

- Des frais parmi les plus bas du marché (pas de frais d'entrée, de versement, d'arbitrage, etc.)

- Centré investissements socialement responsables & écologie

- Une solution 100% en ligne et simple d'utilisation

- Transfert d'un ancien PER vers Caravel gratuit

- Solution transparente et claire (pas de "frais cachés" ou d'entourloupe)

- Inscription très rapide (moins de 8 minutes)

- Service client réactif mais aussi très qualitatif dans leurs réponses

- Les plans Solidaire et Climat qui proposent des fonds aux frais un peu élevés

- Une sélection assez mince d'ETF pour le moment

- Rendez-vous sur le site de Caravel

- Faire votre simulation

Renseignez des informations comme votre âge, votre situation personnelle et professionnelle, etc.

- Inscrivez-vous

Vous rentrez vos informations personnelles, transmettez votre pièce d'identité, etc. et choisissez vos placements au sein de Caravel

- Faites votre premier versement

Et voilà !

Caravel vous propose un Plan Épargne Retraite avec un objectif simple : vous permettre d'épargner pour votre retraite de façon simple et durable pour conserver la même qualité de vie aujourd'hui que le jour où vous cessez de travailler.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Placer votre argent sur une assurance vie chaque mois vous tente sans doute, sauf qu’au fil de vos...

Cela fait déjà quelque temps que vous gagnez un revenu stable, votre épargne de précaution attend...

On vous le répète souvent dans nos articles à ce sujet. Si l'assurance-vie est en général un...

On vous donne souvent des conseils sur comment investir votre argent sur le blog. Et si les conseils...

Gérer ses investissements, c’est un peu comme cuisiner un Tikka Massala : ça prend du temps, ça...

Les livrets d’épargne sont la solution la plus connue pour placer ses économies. Mais c'est loin...

Commentaires