L'assurance-vie : comment ça marche ?

Quand on réfléchit à investir son argent, l'une des premières choses qui nous vient en tête, c'est souvent l'assurance-vie.

C'est d'ailleurs l'un des placements préférés des Français, en grande partie pour son fonds euro sécurisé.

Mais l'assurance-vie ne s'arrête pas là, et offre beaucoup d'autres avantages.

Dans cet article, je vous explique comment marche l'assurance-vie, ses avantages et ses inconvénients, mais aussi comment choisir le bon contrat.

Qu'est-ce que l'assurance-vie ?

L'assurance vie est tout simplement un produit d'épargne et d'investissement.

Il vous permet de placer vos économies et de faire fructifier votre argent en dehors des livrets bancaires classiques, qui rapportent souvent très peu.

La plupart du temps, vous passez par ce qu'on appelle un intermédiaire pour souscrire à une assurance-vie (ce peut être une banque, un courtier en ligne, etc.), mais votre argent se trouve en réalité chez un assureur.

Le courtier en ligne LINXEA propose plusieurs contrats d'assurance-vie, dont un appelé LINXEA Avenir 2.

Ce contrat est assuré par l'assureur Suravenir, une filiale du Crédit Mutuel ARKEA.

Dans cette situation, l'interlocuteur pour toutes les questions liées à votre contrat sera LINXEA, mais votre argent est bien placé chez Suravenir.

Le contrat d'assurance-vie permet également, en cas de décès, de transmettre les sommes qui y ont été placées à un ou plusieurs bénéficiaires désignés, le tout en profitant d'une fiscalité avantageuse.

Mais au-delà de la transmission, c'est avant tout un excellent produit d'épargne et de placement, avec une fiscalité aussi très avantageuse de votre vivant (on développe ce point un peu plus tard dans l'article).

Il ne faut pas confondre l'assurance-vie avec l'assurance décès, qui est un tout autre type de produit.

Comment marche l'assurance-vie ?

L'assurance-vie est en général composée de deux parties : un fonds euro, et des unités de compte. C'est ce qu'on appelle une assurance-vie multisupport.

Mais toutes les assurances ne proposent pas des unités de compte (même si c'est aujourd'hui très répandu). Certaines se contentent de donner accès à un fonds euro : ce sont alors des assurances-vie monosupport. Elles se font cependant de plus en plus rares, et concernent généralement de vieux contrats.

De manière générale, le mieux est souvent de privilégier une assurance-vie multisupport, même si vous ne comptez qu'investir en fonds euro pour commencer.

Vous aurez une plus grande liberté pour diversifier vos investissements à l'avenir si vous le souhaitez. Sachant que rien ne vous empêche de placer votre argent à 100% en fonds euro sur une assurance-vie multisupport.

Dans tous les cas, vous devrez comparer les différents contrats (on en parle un peu plus loin).

Pour ce qui est des fonds euro et unités de compte, voici une petite explication.

Les supports proposés par l'assurance vie

Le fonds en euros

C'est un peu le chouchou des assurances-vie en France : 80% de l'argent placé en assurance-vie est placé sur des fonds euro.

Le fonds euro est essentiellement composé d'obligations, et parfois d'un peu d'actions ou d'immobilier.

Les obligations sont des "titres de créance" émis par des entreprises ou des États qui souhaitent emprunter de l'argent en échange d'intérêts versés aux prêteurs.

C'est en quelque sorte une dette, pour laquelle vous prenez ici la place du banquier (et oui, c'est plus sympa d'être de ce côté-là).

Elles sont de manière générale moins risquées que les actions en bourse.

Le plus gros avantage du fonds en euros, c'est qu'il est très sécurisé : l'argent que vous y placez est garanti par votre assureur.

C'est donc un placement intéressant pour ceux qui veulent faire travailler leur épargne sans risque.

Mais la contrepartie, c'est que les fonds euro rapportent très peu (et encore pire, de moins en moins...).

À titre d'exemple, le rendement moyen du fonds euro en 2019 était de 1,46 %.

Si votre objectif est de faire fructifier votre patrimoine sur le long terme, ce n'est pas forcément idéal de placer toutes vos économies sur ce type de fonds (mais encore une fois, tout dépend de votre situation).

Il faut aussi savoir que les fonds euro varient selon les assureurs – et si tous sont garantis, tous ne présentent pas les mêmes rendements. À vous de faire des recherches sur les meilleurs fonds euro si c'est un type de placement qui vous intéresse.

Ouvrir plusieurs assurances-vie vous permet de vous protéger en cas de faillite de la compagnie d'assurance.

Ces faillites sont extrêmement rares, mais si cela arrive (🤞), le Fonds de Garantie des Assurances de Personnes vous protège à hauteur de 70 000 euros par personne par assureur.

Attention : il faut donc que votre assurance-vie se trouve chez des assureurs différents.

Quand vous souscrivez à un contrat d'assurance-vie, vous passez par un intermédiaire (un courtier en ligne ou une banque, par exemple), qui fait le lien entre vous et l'assureur.

Mais différents intermédiaires peuvent très bien proposer chacun des contrats chez le même assureur. C'est donc bien l'assureur qu'il faut varier, et non pas l'intermédiaire.

Les unités de compte

Ici, vous investissez dans des supports placés sur les marchés financiers (et/ou immobiliers).

À la différence du fonds euro, il existe un risque de perte en capital (c'est-à-dire vous risquez tout simplement de perdre de l'argent).

L'argent placé en unités de compte peut donc fluctuer assez fortement à la hausse ou à la baisse selon les tendances des marchés boursiers.

La contrepartie, c'est que les unités de compte ont le potentiel d'un bien meilleur rendement que les fonds euro.

Dans le cadre des contrats multisupports, le but est donc d'arbitrer entre prise de risque et sécurité selon votre situation personnelle.

À l'intérieur des unités de compte, vous allez ensuite devoir choisir parmi différents supports sur lesquels placer votre argent.

Et attention : toutes les assurances-vie ne proposent pas les mêmes unités de compte !

Certaines n'en proposent que peu (parfois une dizaine ou moins) tandis que d'autres en proposent plusieurs centaines.

Mais ce n'est pas forcément la quantité qui compte, car il faut aussi prendre en compte la qualité des fonds proposés. Par exemple, des assurances-vie proposant des trackers seront particulièrement intéressantes, ceux-ci étant souvent un excellent support d'investissement.

Certaines assurances-vie vous permettent aussi, par exemple, d'investir dans l'immobilier à travers des SCPI.

Beaucoup de personnes semblent penser qu'il est possible de perdre plus que ce qu'on a placé en investissant en bourse.

La grande majorité du temps, ce n'est pas le cas. Ce n'est possible que pour certaines façons d'investir particulières : les produits dérivés, desquels vous devriez de toute façon rester éloigné en tant qu'investisseur débutant ou novice.

Les modes de gestion

Il existe différents modes de gestion en assurance-vie, c'est-à-dire tout simplement différentes façons de gérer l'argent qui y a été placé.

La gestion libre (ou directe)

Vous êtes le control-freak de la finance : vous voulez tout gérer vous-mêmes de A à Z.

La gestion libre est alors faite pour vous : vous décidez vous-même des supports sur lesquels vous souhaitez investir, comment vous allez répartir votre argent entre les différents supports, rééquilibrer votre portefeuille au fil des années et faire vos arbitrages, etc.

Vous économisez aussi sur les frais de gestion pilotée, qui peuvent mine de rien avoir un impact significatif sur vos placements sur le long terme.

La gestion déléguée (ou pilotée)

Si vous ne savez pas du tout quels fonds choisir, ou quelle répartition avoir entre fonds euro et unités de comptes – et/ou que n'avez tout simplement aucune envie d'apprendre à gérer vos contrats vous-même, vous pouvez choisir ce qu'on appelle une gestion pilotée.

Ici, vous confiez votre argent à une société de gestion qui va s'occuper de vos placements à votre place... moyennant, bien sûr, des frais de gestion pilotée.

La gestion mixte

Certains assureurs proposent aujourd'hui des systèmes de gestion mixte, c'est-à-dire d'avoir une partie de votre assurance-vie en gestion pilotée, et l'autre en gestion libre.

C'est encore malheureusement assez peu répandu, mais c'est par exemple le cas de Placement-direct Vie de Placement-direct.fr.

Découvrez Placement-direct Vie, le contrat d'assurance-vie récompensé à frais réduits distribué par Placement-direct.fr. Accès à de nombreux fonds de qualité, sans aucun frais d'entrée, de versement ou d'arbitrage.

Les frais en assurance-vie

Il existe différents types de frais en assurance-vie à prendre en compte au moment de souscrire un contrat.

Et il ne faut pas les négliger, car même s'ils peuvent sembler faibles, ils peuvent avoir un sérieux impact sur vos résultats sur le long terme.

Parmi les frais les plus communs figurent :

- Les frais sur versement (parfois aussi appelés frais d'entrée). Ce sont des frais appliqués chaque fois que vous versez de l'argent sur votre assurance-vie. Évitez le plus possible des assurances-vie qui facturent des frais sur versement. Leur maximum légal est 5% (ce qui est très franchement énorme !).

- Les frais de gestion. Ce sont des frais qui seront prélevés chaque année sur votre contrat. Ils peuvent être plus ou moins élevés selon votre contrat, mais il est par contre impossible d'y échapper. Ils peuvent s'appliquer à la fois sur les fonds en euros et les unités de compte selon les assureurs.

- Les frais d'arbitrage. Ce sont des frais qui s'appliquent quand vous déplacez de l'argent au sein de votre assurance-vie (par exemple, du fonds euro vers des unités de compte, ou même entre différents supports de vos unités de compte). Beaucoup de contrats d'assurance-vie de courtiers en ligne ne facturent pas de frais d'arbitrage. Si vous pouvez les éviter, c'est un plus.

Attention : beaucoup ignorent que quand vous placez votre argent en unités de compte, vous devez aussi généralement payer des frais liés à ces unités de compte.

Ils ne sont pas facturés par l'intermédiaire ou l'assureur, mais bien par les fonds sur lesquels vous placez votre argent en eux-mêmes. Ce qui fait que beaucoup de personnes n'ont pas connaissance de ces frais (qui sont effectivement un peu cachés...)

Ils peuvent être assez élevés pour les fonds comme les OPCVM, et à l'inverse assez bas pour les ETF.

N'oubliez pas de vous renseigner sur ces frais avant de décider sur quel support investir, même si ce n'est pas le seul critère à prendre en compte.

Le minimum d'entrée

La plupart des assurances-vie vous demanderont de verser une somme minimale à l'ouverture.

Ce montant dépend de l'assurance-vie en question, mais elle se situe généralement entre 100 € et 1 000 €.

L'argent placé en assurance-vie est-il bloqué ?

Un préjugé dont souffre l'assurance-vie, c'est que votre argent y serait bloqué pendant 8 ans.

C'est en réalité faux : vous pouvez retirer votre argent à tout moment si vous le souhaitez.

Techniquement, les contrats d'assurance-vie n'ont pas de date de fin.

Ceux-ci sont clôturés si vous décidez de faire un rachat total (c'est-à-dire récupérer tout votre argent), ou bien lors de votre décès.

Mais cela ne veut pas dire qu'il ne faut pas réfléchir à votre horizon de placement (la durée pendant laquelle vous souhaitez investir) avant d'ouvrir un contrat.

Notamment car pour profiter des avantages fiscaux assez intéressants de l'assurance-vie, il faudra attendre au moins 8 ans.

Il faut donc envisager l'assurance-vie comme un placement à long terme.

Quelle fiscalité pour les assurances-vie ?

Plusieurs choses sont à savoir concernant la fiscalité de l'assurance-vie.

Premièrement, vous ne payez des impôts que sur les plus-values ou dividendes perçus (c'est-à-dire quand vous avez gagné de l'argent), et seulement au moment de retirer de l'argent.

Tant que vous ne sortez rien de l'assurance-vie, vous ne payez pas d'impôts.

En cas de retrait partiel ou total

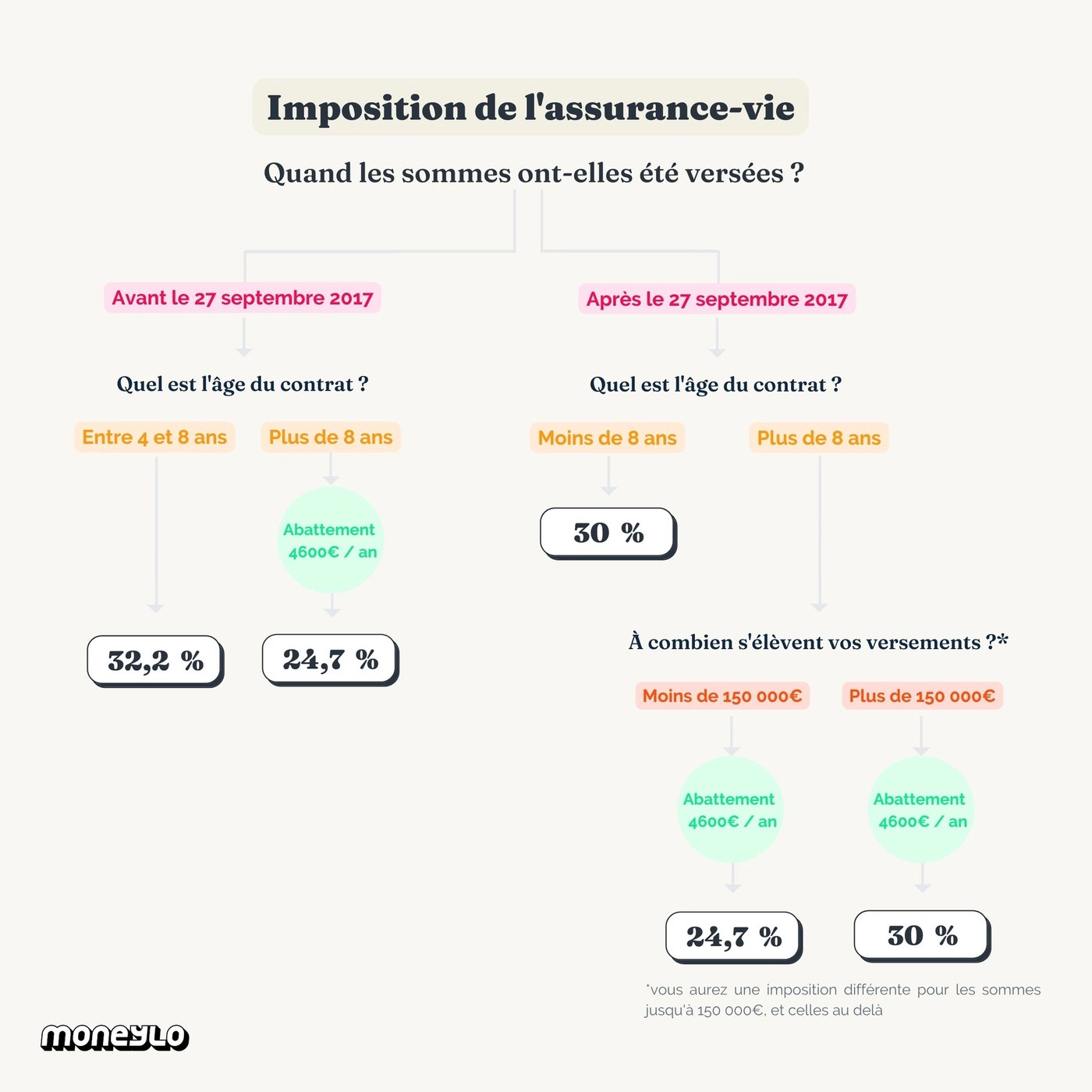

Déjà, tout dépend de la date à partir de laquelle vous avez commencé à faire des versements *.

C'est beaucoup d'informations regroupées au même endroit, mais vous pouvez aussi consulter le schéma juste en dessous pour plus de simplicité.

Comme vous le verrez ci-dessous, vous aurez systématiquement le choix entre deux types de fiscalité :

- Selon les prélèvements forfaitaires mis en place par l'État

- Selon le barème progressif de l'impôt sur le revenu

L'option par défaut est la première. Mais vous pouvez demander si vous le souhaitez à être imposé selon le barème progressif de l'impôt sur le revenu.

C'est une solution qui peut être avantageuse pour ceux qui sont faiblement ou pas imposés : vous pouvez au final payer moins d'impôts qu'avec le prélèvement forfaitaire.

Par contre, si c'est votre choix, cela sera valable pour tous vos revenus (par exemple, votre PEA si vous en avez un) et pas seulement ceux de l'assurance-vie.

👉 Depuis le 27 septembre 2017, les intérêts issus de votre assurance-vie sont soumis au Prélèvement Forfaitaire Unique (PFU) :

- Pour les contrats de moins de 8 ans : au choix soit au barème progressif de l'impôt sur le revenu, soit prélèvement forfaitaire de 12,8 % d'impôts + 17,2 % de prélèvements sociaux

- Pour les contrats de plus de 8 ans (et de moins de 150 000 € de versements) : au choix soit au barème progressif de l'impôt sur le revenu, soit prélèvement forfaitaire de 7,5 % + 17,2 % de prélèvements sociaux. En plus, vous pouvez retirer une somme comprenant jusqu'à 4 600 € d'intérêts par an pour une personne seule et 9 200 € pour un couple sans payer d'impôts.

👉 Pour les versements effectués avant ce fameux 27 septembre 2017, l'imposition est la suivante :

- Pour les contrats entre 4 et 8 ans : au choix soit au barème progressif de l'impôt sur le revenu, soit au prélèvement forfaitaire libératoire de 15 % + 17,2 % de prélèvements sociaux

- Pour les contrats de plus de 8 ans : au choix soit au barème progressif de l'impôt sur le revenu, soit au prélèvement forfaitaire libératoire de 7,5 % + 17,2 % de prélèvements sociaux

Que vous choisissiez le barème progressif de l'impôt sur le revenu ou le prélèvement forfaitaire libératoire, les prélèvements sociaux seront toujours dus.

L'assurance-vie en cas de décès

Quand vous souscrivez à un contrat d'assurance-vie, vous remplissez ce qu'on appelle une clause bénéficiaire.

C'est dans cette clause que vous allez déterminer la ou les personnes qui recevront l'argent placé sur votre assurance-vie au moment de votre décès.

Vous pouvez sans problème désigner des personnes qui ne sont pas de votre famille.

Quid des impôts en cas de succession ?

Il faut savoir que les transmissions d'assurance-vie sont particulièrement intéressantes côté fiscalité, car pour les versements effectués avant vos 70 ans, vous pouvez transmettre 152 500 € par bénéficiaire sans frais de succession.

Voici les deux cas de figure en détail :

👉 Pour les sommes versées avant vos 70 ans : vous pouvez transmettre jusqu'à 152 500 € par bénéficiaire sans frais de succession. Au-delà, les capitaux sont taxés à 20% si la somme ne dépasse pas 700 000 €. Au-delà de cette somme, les capitaux sont taxés à 31,25%.

👉 Pour les sommes versées après vos 70 ans : vous pouvez transmettre 30 500 € tous bénéficiaires confondus sans frais de succession. Au-delà, les capitaux sont réintégrés à la succession (mais les intérêts sont eux exonérés d'impôts).

Si vous avez désigné votre conjoint ou partenaire de PACS, il n'aura à payer aucun droit de succession, même si vos versements ont été faits après vos 70 ans.

Comment choisir une assurance-vie ?

Les assurances-vie fonctionnent toutes presque sur le même principe, mais toutes ne se ressemblent pas, et n'offrent pas les mêmes services, les mêmes frais, les mêmes supports sur lesquels investir...

Et ces différences peuvent être extrêmement importantes sur le long terme.

Souvent, on a tendance à aller voir sa banque au moment de réfléchir à ses premiers placements (ou c'est même souvent votre banquier qui vous en parlera au moment d'un petit "rendez-vous de routine").

Il faut malgré tout savoir que les assurances-vie de banque sont très souvent loin d'être les meilleures, bourrées de frais et très limitées au niveau de la qualité des supports proposés.

On recommande plutôt de notre côté de se renseigner chez les courtiers en ligne, qui proposent en ce moment certains des meilleurs contrats.

Dans tous les cas, prenez le temps de faire des comparaisons entre les différents contrats qui vous intéressent. Les frais, le minimum d'entrée, les modes de gestion... : tout ce qu'on a vu plus haut est à prendre en compte

Pour consulter nos recommandations personnelles et un comparatif des meilleures assurances-vie, vous pouvez lire notre article sur quelle assurance-vie choisir.

En résumé : les avantages et inconvénients de l'assurance-vie

- Il est possible d'avoir plusieurs assurances-vie par personne (à la différence d'autres types de placements comme le PEA).

- Il n'y a pas de plafond de versements (ici aussi, à la différence du PEA).

- La fiscalité de l'assurance-vie est particulièrement avantageuse, surtout pour les contrats de plus de 8 ans.

- L'assurance-vie est également un produit très avantageux au moment de la succession, notamment en termes d'imposition.

- L'argent placé sur votre assurance-vie n'est pas bloqué, et vous pouvez faire des rachats à tout moment.

- Le fonds euro des assurances-vie vous permet d'investir dans des fonds à capital garanti.

- Plusieurs modes de gestions possibles (suivant les assurances-vie) : libre, pilotée ou mixte.

- Certains contrats ont des frais particulièrement élevés, et ces frais peuvent très fortement pénaliser vos rendements sur le long terme.

- Les options d'investissement restent limitées, en général mais aussi selon les assurances-vies (vs. un compte-titres ou même parfois un PEA).

- Impossibilité de transférer son contrat d'un assureur à l'autre, d'où l'importance de bien choisir son assurance-vie.

Découvrez Nalo, le conseiller digital en investissements financiers qui propose une assurance-vie personnalisée pour faire fructifier votre patrimoine de façon simple et performante.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Tout le monde connait l'or – ce métal précieux qui a pendant des siècles été utilisé comme monnaie,...

Ça y est : vous avez décidé de commencer à prendre votre avenir en main, et à investir pour vos...

Mon objectif avec cet article ? Vous donner le guide de l'assurance-vie le plus complet possible....

On a aujourd'hui pris le réflexe d'aller en ligne pour comparer et acheter un peu tout et n'importe...

On entend beaucoup parler de crypto, de blockchain, Bitcoin ou autres termes de ce genre. Mais...

Quand on débute dans l’investissement, on peut vite se retrouver face à des termes un peu compliqués...

Commentaires