SCPI dans une assurance-vie : une bonne idée ?

Quand il s'agit de placer son argent, les Français ont deux passions : l'immobilier, et l'assurance-vie.

Et si on vous disait qu'il existait une façon de combiner les deux ?

Car en achetant des parts de SCPI depuis une assurance-vie, vous avez la possibilité de profiter du meilleur des deux mondes : un placement immobilier qui vous permet de profiter de la fiscalité avantageuse de l'assurance-vie.

Mais cette solution a aussi son petit lot d'inconvénients qu'il faut connaître avant de faire son choix entre SCPI en assurance-vie ou en direct.

Petit rappel sur les SCPI et l'assurance-vie

Avant de rentrer dans le vif du sujet, commençons par un petit rappel sur le fonctionnement des SCPI et de l'assurance-vie.

Si vous êtes déjà bien familier avec ces sujets (félicitations !), vous pouvez passer directement à la partie suivante.

Qu'est-ce qu'une SCPI ?

Une SCPI (ou Société Civile de Placement Immobilier) est un moyen d'investir dans l'immobilier sans avoir à gérer vous-même les biens.

Il s'agit d'un placement collectif : vous et d'autres investisseurs achetez des parts de la SCPI, et devenez copropriétaire d'un parc de biens immobiliers. C'est la SCPI qui s'occupe de la récolte auprès des investisseurs, mais aussi de toute la gestion.

Qu'il s'agisse de trouver les biens, négocier l'achat, les mettre en location, trouver des locataires et gérer la location ou l'entretien... la société de gestion de la SCPI s'occupe de tout.l

De votre côté, vous avez la lourde tâche de... ne rien faire, et juste toucher des loyers. Les loyers que vous récupérez seront bien sûr proportionnels à votre investissement dans la SCPI (plus concrètement au nombre de parts que vous avez acheté).

Mais bien sûr, comme disait souvent mon grand-père, tout travail mérite salaire. En échange, la SCPI vous facturera des frais de gestion pour prendre à sa charge toute cette activité de gestion.

Le grand avantage des SCPI, vous l'aurez compris : il permet à ceux qui ne souhaitent pas passer des heures à gérer des biens d'investir malgré tout dans l'immobilier.

Pour rentrer encore plus en détail dans le fonctionnement des SCPI, vous pouvez lire notre article dédié :

Qu'est-ce que l'assurance-vie ?

On ne la présente plus vraiment, mais voici malgré tout un petit point de rappel sur l'assurance-vie.

L'assurance-vie est un produit d'épargne et d'investissement. Vous pouvez y placer vos économies dans deux types de placements :

- Des fonds en euros. C'est un fonds dont le capital est garanti (c'est-à-dire que vous ne pouvez pas perdre l'argent que vous y avez placé). C'est donc un moyen de faire travailler votre argent avec un rendement un peu plus intéressant que les livrets bancaires traditionnels. Mais le problème, c'est que ces rendements restent malgré tout assez bas : 1,30 % en moyenne en 2020.

- Des unités de compte. Les unités de compte sont tout simplement tout ce qui n'est pas un fonds euro, et dans lequel vous pouvez placer votre argent depuis une assurance-vie. Il s'agit en général de fonds d'investissement qui vous permettent d'investir sur les marchés financiers (ou immobiliers, comme avec les SCPI !). Les unités de compte ne sont pas garanties comme le fonds euro, mais en contrepartie, le potentiel de rendement est bien plus intéressant.

Toutes les assurances-vie ne proposent pas les mêmes fonds euros et les mêmes unités de compte.

Aussi, il faut savoir que l'un des grands avantages de l'assurance-vie, c'est sa fiscalité particulièrement intéressante (je détaille ce point plus loin dans l'article).

Investir en SCPI dans une assurance-vie : comment faire ?

Techniquement, il s'agit simplement d'acheter des parts de SCPI à l'intérieur de votre contrat d'assurance-vie.

Si vous voulez placer des parts de SCPI dans une assurance-vie, vous devrez ouvrir un contrat d'assurance-vie multisupports – c'est-à-dire qui vous permet à la fois sur un fonds euro et dans des unités de compte. Il existe des contrats d'assurance-vie monosupport qui ne permettent d'investir que sur des fonds en euro, et ne proposeront donc pas de SCPI.

Mais il ne faut pas non plus ouvrir n'importe quel contrat d'assurance-vie : tous ne proposent pas les mêmes unités de compte, et donc pas les mêmes options d'investissement en SCPI.

Pensez donc à vérifier :

- Le nombre de SCPI proposées dans le contrat

- La qualité des SCPI proposées dans le contrat

- Les frais pratiqués par votre assurance-vie

Un contrat d'assurance-vie peut proposer d'excellents fonds pour investir en bourse, ou un fonds euro hors du commun, mais une collection médiocre de SCPI.

Rien de vous empêche d'ouvrir plusieurs contrats d'assurance-vie, et ça peut même être une bonne idée si vous réfléchissez à investir en bourse ET en SCPI dans des assurances-vie.

Prenons l'exemple de LINXEA (selon moi l'un des meilleurs courtiers en ligne aujourd'hui).

- LINXEA Avenir est un excellent contrat avec des unités de compte très qualitatives pour placer sur des fonds d'investissement

- LINXEA Spirit 2 est en revanche probablement le meilleur contrat de ce courtier pour investir en SCPI

Il faut savoir que souvent le pourcentage de vos versements effectué en SCPI dans un contrat d'assurance-vie va être limité. Par exemple, vous ne pourrez pas placer plus de 50% de vos versements sur une SCPI. Tout dépend du contrat, donc renseignez-vous bien sur ce point avant de sélectionner une assurance-vie.

Pour choisir dans quelle SCPI investir, vous pouvez passer par un comparateur en ligne comme Portail-SCPI.fr

Pourquoi la SCPI dans une assurance-vie ?

Tout simplement, investir en SCPI depuis un contrat d'assurance-vie vous permet d'acheter des parts de SCPI tout en profitant en même temps des avantages de l'assurance-vie. Une sorte de fusion des deux !

Et les avantages sont nombreux – mais attention : cela ne veut pas forcément dire que c'est intéressant à tous les coups. Voici un aperçu des avantages.

01 Profiter des avantages fiscaux de l'assurance-vie

Je retire ce que je disais plus tôt. Les Français ont en fait 3 passions : l'immobilier, l'assurance-vie, et payer moins d'impôts.

Et justement : investir en SCPI dans une assurance-vie permet de profiter de sa fiscalité particulièrement avantageuse.

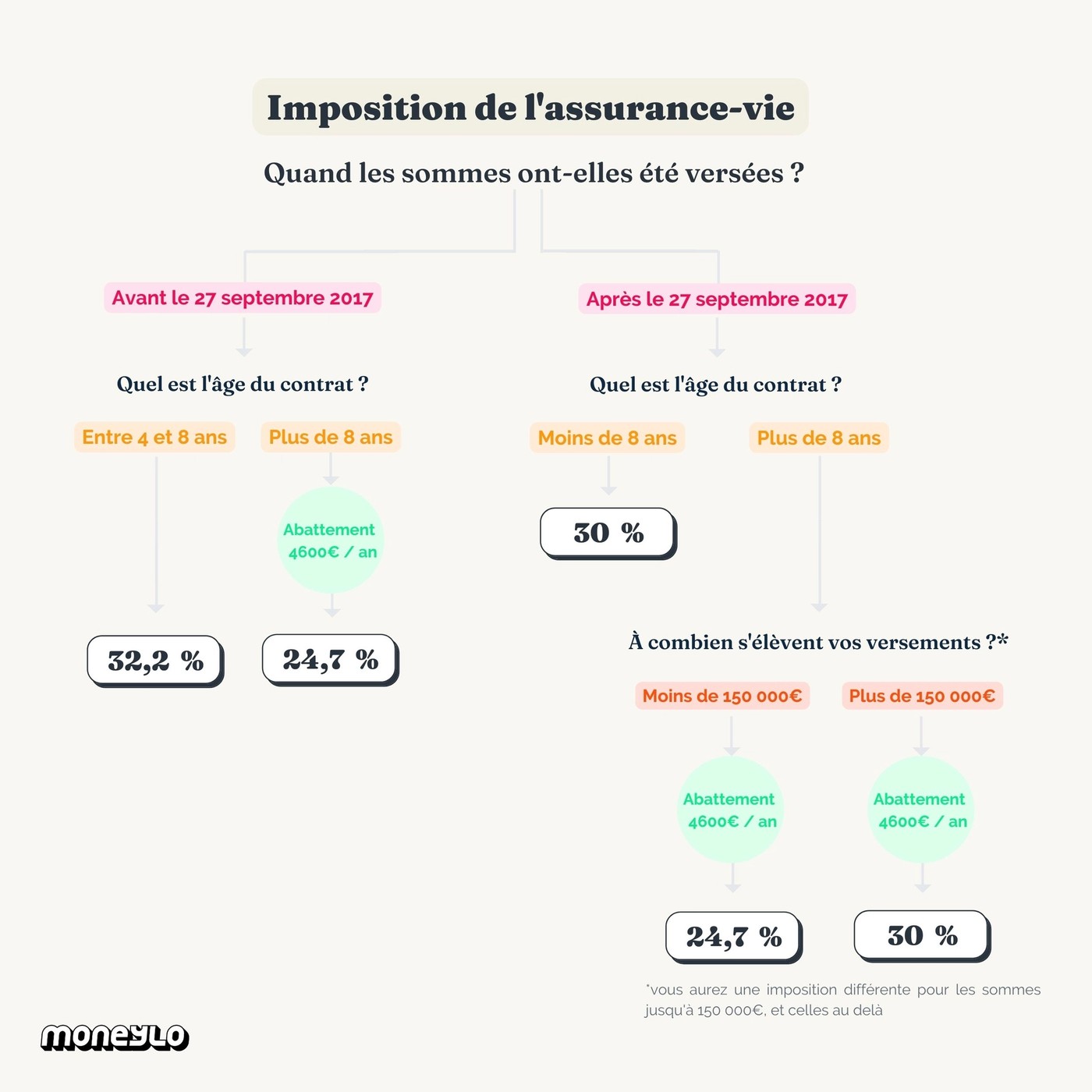

Avant d'aller plus loin, faisons un petit rappel sur la fiscalité de l'assurance-vie.

Quelle fiscalité pour l'assurance-vie ?

Déjà, deux choses sont à savoir :

- Vous ne payez d'impôts que quand vous retirez de l'argent de votre assurance-vie, et pas avant

- Vous ne payez d'impôts que sur l'argent que vous avez gagné, et non pas sur la totalité de votre retrait

Ensuite, au moment de retirer des sommes et donc d'être imposé, vous aurez le choix entre deux options pour cette imposition :

- Être imposé selon les pourcentages mis en place par l'État (détail dans le schéma ci-dessous)

- Être imposé selon votre taux marginal d'imposition (TMI)

L'option par défaut est la première, mais vous pouvez décider d'opter pour la seconde si celle-ci est plus avantageuse pour vous. Par exemple, si vous êtes très peu imposés (tranches 0% et 11% – car cela vous fera payer moins d'impôts que les pourcentages de prélèvements affichés sur le schéma plus bas).

Attention : ce choix sera valable pour tous vos revenus de ce type (comme sur ceux de votre PEA si vous en avez un), et pas seulement ceux de l'assurance-vie.

Pour les versements effectués depuis septembre 2017, la fiscalité de l'assurance-vie est la suivante :

Âge de l'assurance-vie | Imposition |

|---|---|

Avant 8 ans | Prélèvement forfaitaire de 12,8 % d'impôts + 17,2 % de prélèvements sociaux ou barème progressif de l'impôt sur le revenu |

Après 8 ans | Abattement : vous pouvez retirer une somme comprenant jusqu'à 4 600 € d'intérêts par an pour une personne seule et 9 200 € pour un couple sans payer d'impôts. Puis prélèvement forfaitaire de 7,5 % + 17,2 % de prélèvements sociaux ou barème progressif de l'impôt sur le revenu |

En investissant en SCPI depuis un contrat d'assurance-vie, vous serez donc imposés selon les modalités d'imposition de l'assurance-vie.

Alors que si vous achetez des parts de SCPI en direct, vous serez imposés chaque année (vous déclarez vos revenus au moment de votre déclaration d'impôts).

Les loyers que vous percevez seront aussi imposés selon deux régimes qui sont généralement moins cléments que l'assurance-vie :

- Le régime microfoncier. Pour pouvoir y prétendre, vos revenus fonciers bruts ne doivent pas dépasser 15 000 € par an (tout revenus fonciers confondus, et pas seulement SCPI – par exemple, si vous avez des biens en location en direct, ceux-ci sont aussi pris dans le calcul). Ici, vous êtes imposés après un abattement de 30% sur les loyers perçus.

- Le régime réel. Dans ce cas, vous êtes imposés sur les loyers encaissés moins les charges.

02 Un accès facilité

Le montant minimum à investir est moins important quand vous investissez en SCPI dans une assurance-vie plutôt qu'en direct.

Si vous voulez investir hors assurance-vie, vous devrez généralement débourser plusieurs milliers d'euros.

À l'inverse, en assurance-vie, vous pouvez facilement commencer à investir en assurance-vie pour quelques centaines d'euros (500 € par exemple pour le contrat LINXEA Spirit 2).

03 Un prix d'achat et des frais réduits

Les frais de souscription à des parts de SCPI sont généralement moins chers en assurance-vie qu'en direct (à condition de choisir une assurance-vie sans frais sur versements).

Vous pouvez en général facilement faire des économies sur ces frais, même si en assurance-vie, vous devrez également régler des frais de gestion en unité de comptes qui n'existent pas lors d'un achat en direct.

04 Plus facile de récupérer vos fonds

Investir de l'argent, c'est bien – pouvoir le récupérer facilement, c'est mieux.

En assurance-vie, vous pouvez acheter et vendre des parts de SCPI en quelques clics seulement. Et vous aurez besoin d'attendre bien moins longtemps pour pouvoir récupérer votre argent (quelques minutes pour faire la demande, et quelques semaines pour récupérer l'argent).

Quand vous achetez des parts de SCPI en direct, ce processus peut facilement prendre plusieurs mois.

Contrairement à ce que l'on peut parfois entendre, votre argent n'est pas bloqué quand vous le placez en assurance-vie.

Seulement, vous devrez attendre 8 ans pour pouvoir profiter des avantages fiscaux que je vous ai présentés plus haut.

05 On profite des loyers plus rapidement

Quand vous investissez en SCPI, vous devrez attendre avant de pouvoir commencer à percevoir des loyers.

En général, le délai peut facilement être de plusieurs mois quand vous investissez dans des SCPI en direct.

En passant par une assurance-vie, la plupart du temps, ce délai sera raccourci. Vous pourrez donc commencer à récolter vos loyers plus tôt (parfois moins d'un mois).

Les inconvénients de la SCPI en assurance-vie

Tout n'est pas tout rose : il y a aussi des inconvénients à investir en SCPI depuis une assurance-vie.

01 Un accès à un nombre de SCPI limité par contrat

Premièrement, vous n'aurez pas accès à toutes les SCPI disponibles aujourd'hui sur le marché (plus de 170 à ce jour) dans un seul et même contrat d'assurance-vie.

Vous devrez faire avec les SCPI proposées par les contrats d'assurance-vie qui vous intéressent.

La contrainte sera donc double : choisir un bon contrat d'assurance-vie ET choisir des bonnes SCPI, qui devront en plus être disponibles dans ce contrat. Rien d'impossible, mais cela vous demandera forcément un peu de recherche.

02 Faire attention à récupérer la totalité des loyers

Certains contrats d'assurance-vie ne vous reversent pas la totalité des loyers perçus par la SCPI, mais gardent une (grande) partie dans leur poche. C'est cadeau.

Ici aussi, rien d'impossible : il existe d'excellents contrats qui reversent en plus la totalité des loyers. Mais vous devrez bien vous renseigner sur ce point.

03 Des frais de gestion supplémentaires à payer

Troisièmement, vous devrez également régler les frais de gestion de l'assurance-vie, qui n'existent pas quand vous investissez en direct. Ces frais tournent aux alentours de 0,60% dans les meilleures assurances-vie.

Mais en contrepartie, il faut savoir que vous pouvez aussi acheter vos parts moins cher en assurance-vie, et avec des frais d'entrée moins élevés.

04 Pas d'effet de levier possible

L'un des grands avantages de l'investissement immobilier, c'est la possibilité de profiter de sa capacité d'endettement pour investir : c'est ce qu'on appelle l'effet de levier.

Alors que votre banquière ne vous permettra certainement pas d'emprunter pour investir en bourse, c'est tout à fait possible d'emprunter pour investir en SCPI, comme vous pourriez le faire avec de l'immobilier traditionnel.

Mais ce n'est pas le cas quand vous investissez en SCPI depuis un contrat d'assurance-vie.

Si vous aimeriez investir en SCPI "en direct", vous pouvez soit contacter directement les SCPI de votre choix, soit passer par des plateformes spécialisées (de type Moniwan, Louve Invest, etc.).

Louve Invest est une plateforme moderne qui vous permet d'investir dans l'immobilier à travers + de 50 SCPI dès 200€. Et en plus, Louve Invest vous reverse 2,5% du montant investi directement sur votre compte bancaire.

En résumé : les avantages et inconvénients de la SCPI en assurance-vie

Vous l'aurez compris : acheter des parts de SCPI dans une assurance-vie vous permet de profiter d'avantages, mais a aussi son lot d'inconvénients. Tout dépend au final de votre situation et de ce que vous attendez de vos placements.

Si vous voulez profiter des avantages fiscaux de l'assurance-vie, alors y nicher vos parts de SCPI peut être avantageux.

Au contraire, si vous voulez profiter de l'effet de levier pour investir dans l'immobilier via une SCPI, vous devrez investir en direct.

- Vous pouvez investir en SCPI tout en profitant des avantages fiscaux de l'assurance-vie

- Un prix d'achat généralement moins important qu'en direct

- Un ticket d'entrée (minimum pour investir) moins important

- Des frais d'entrée souvent moins élevés

- Une facilité à revendre vos parts bien plus importante (en quelques jours contre quelques semaines pour les SCPI en direct)

- Vous ne pouvez pas profiter de l'effet de levier – c'est-à-dire emprunter de l'argent pour investir en SCPI comme vous pouvez le faire avec de l'immobilier classique

- Un choix de SCPI moins important

- Certains assureurs prennent une partie des loyers que vous gagnez – vous ne touchez donc pas 100% des loyers (donc choisissez bien !)

- Vous payez des frais de gestion facturés par l'assurance-vie en plus

Quelle assurance-vie pour investir en SCPI ?

Comme je vous le disais plus haut, bien choisir son assurance-vie est essentiel.

Personnellement, mon contrat préféré reste LINXEA Spirit 2, et pour plusieurs raisons.

Déjà, il possède tous les avantages que l'on a cité plus haut pour sélectionner un contrat de qualité :

- Aucuns frais sur versement ou frais d'arbitrage

- Des frais de gestion très bas (0,50% par an sur les unités de compte – un record)

- Vous récupérez 100% des loyers de la SCPI – ceux-ci sont reversés sur le fonds euro de l'assurance-vie

Mais vous profitez en plus d'une offre très large avec 32 supports immobiliers, dont 20 SCPI (y compris des très qualitatives)

Il s'agit en résumé d'un très bon contrat pour investir en SCPI aujourd'hui. Il est accessible à partir de 500 €.

Un contrat d'assurance-vie complet, sans frais d'entrée, de versement ou d'arbitrage, et avec des frais de gestion en unité de compte parmi les plus bas du marché. Idéal pour ceux qui souhaitent investir en SCPI depuis un contrat d'assurance-vie.

Dans quelle(s) SCPI investir sur mon contrat d'assurance-vie ?

Les SCPI auxquelles vous aurez accès dépendront du contrat d'assurance-vie que vous allez ouvrir.

Toutes les assurances-vie ne proposent pas la même quantité ni la même qualité de SCPI. Certaines SCPI ne sont même pas accessibles depuis l'assurance-vie du tout.

Quand vous choisissez un contrat, assurez-vous que celui-ci propose un nombre assez intéressant de SCPI, et des SCPI de qualité.

Je ne peux pas personnellement vous dire quand quelle SCPI investir – tout comme je ne peux pas vous dire quelles actions acheter.

Si vous passez par une assurance-vie comme LINXEA qu'on vous présentait plus haut, ils seront en mesure de vous proposer une allocation en SCPI. À vous ensuite de vous renseigner sur les SCPI en question et si elles vous semblent pertinentes.

Portail-SCPI est un portail indépendant d’information et de conseil sur les SCPI. Leur objectif ? Accompagner les investisseurs intéressés par les SCPI tout au long de leur projet... et profiter de conseils gratuits.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Investir dans l’immobilier tente beaucoup de Français : plus de la moitié d’entre nous se disent...

Si vous êtes lecteur réguliers du blog, vous le savez déjà : sur Moneylo, on souligne en permanence...

Investir dans l’immobilier, ça ne veut pas toujours dire qu’il faut acheter un bien. Déjà, tout le...

De plus en plus de personnes sont aujourd'hui intéressées par l'idée de faire de l'investissement...

IWIMO est une plateforme de financement participatif avec un objectif simple : rendre l’immobilier...

Dans cet article, on va se pencher sur un sujet qui intéresse beaucoup de Français : Pourquoi...

Commentaires