Comment (bien) investir son argent avant 30 ans

Si vous avez pour objectif de faire grandir votre capital, vous devez le savoir : gagner de l'argent ne sera pas suffisant.

L'essentiel, c'est surtout de le garder. Mais aussi de bien s'en servir.

C'est d'ailleurs ce que vous diront la grande majorité des millionnaires. La règle numéro un quand il s'agit de faire grossir son compte en banque durablement, c'est de faire travailler votre argent pour vous.

Et cela passe par deux points essentiels : (1) faire fructifier votre argent, et (2) vous construire un revenu passif.

Et dans la grande majorité des cas, cela implique d'investir.

Ce n'est plus un secret que grâce aux pouvoirs de l'intérêt composé, plus vous commencez à faire fructifier votre argent tôt, meilleurs seront les résultats. Et la vingtaine est le moment idéal pour commencer

Même si vous n'investissez que de petites sommes, c'est au final la régularité qui paie le plus. Et en commençant jeune, vous vous mettez de votre côté un avantage temporel précieux.

Nous abordons en détail dans cet article les différentes étapes pour investir son argent avant 30 ans, et les nombreux avantages dont vous pourrez profiter en mettant vos peurs de côté.

Pourquoi investir ?

Améliorer sa situation financière ne s'arrête pas à gagner plus d'argent : il s'agit surtout de garder celui que vous avez.

La richesse n'est pas la même chose que le revenu. Si vous gagnez un bon salaire chaque année mais que vous dépensez tout, vous ne devenez pas plus riche. Vous avez juste un niveau de vie élevé.

Mais j'irais même plus loin : ce qui fera la différence, c'est avant tout la façon dont vous faites travailler l'argent que vous avez.

Épargner est bien sûr une première étape indispensable dans la prise en main de ses finances personnelles. Mais cela ne fait pas tout, surtout quand votre objectif est d'accumuler de la richesse sur le long terme.

C'est l'un des arguments que Robert T. Kiyosaki, auteur du best seller Père Riche, Père Pauvre, présente dans son livre. Il y explique notamment la différence entre un actif et un passif dans le monde des finances personnelles.

Pour l'expliquer simplement, un actif est un bien qui vous rapporte de l'argent, tandis qu'un passif est un bien qui vous en coûte. Par exemple, acheter une voiture neuve sera considéré comme un passif, car votre automobile vous coûtera de l'argent dès l'achat et continuera à vous en coûter au fil du temps (essence, entretien mais aussi et surtout dépréciation).

Un actif, quant à lui, peut consister en des actions qui vous rapportent des dividendes, des investissements immobiliers ou autres, des placements qui vous rapportent des intérêts... Tout ce qui ajoute de l'argent dans votre poche plutôt que d'en enlever.

Selon Kiyosaki, le secret de la richesse est d'utiliser en priorité son argent pour financer des actifs... là où la plupart des personnes qui se mettent en difficulté financière vont avoir tendance à dédier leur budget à l'acquisition de passifs. Et souvent, sans même se rendre compte que cela peut être néfaste pour leur portefeuille...

Dans ce livre, un classique de l’éducation financière, Robert Kiyosaki présente comment votre façon de penser impacte votre succès dans la gestion de vos finances personnelles. Un indispensable pour changer son rapport à l’argent et comprendre les véritables manières dont on peut faire grandir son patrimoine.

Court terme vs. long terme

Dans l'idéal, tout le monde voudrait gagner de l'argent rapidement et facilement. Et peu d'entre nous refuseraient l'opportunité d'investir dans quelque chose qui nous rapportera de l'argent sans rien faire.

Pourtant, à peine plus de 11% des français détiennent des actions en bourse.

Et l'un des principaux freins à l'investissement, en dehors de la peur du risque, est la difficulté à se projeter sur le long terme. Entre changer de voiture maintenant et placer une somme d'argent régulière dans une assurance vie qui sera bloquée pendant 8 ans, nous sommes trop nombreux à choisir la première option... Sans penser aux nombreux avantages sur le long terme de la première.

Pourtant, le constat est clair : dans un cas, vous dépensez de l'argent pour acheter quelque chose qui vous en coûtera encore plus avec le temps. Dans le second, vous payez maintenant pour vous offrir un revenu passif et régulier sur le long terme.

Bien sûr, vous aurez forcément besoin d'acquérir des passifs dans votre vie. Mais vous devriez faire en sorte de mettre de côté une somme d'argent régulière chaque mois dans le but de financer également l'achat d'actifs.

C'est ce qu'on appelle la gratification différée, souvent illustrée grâce au fameux test du marshmallow. La recette du succès financier pourrait bien être de savoir retarder la gratification à plus tard pour gagner plus, notamment avec la magie de l'intérêt composé.

Quand investir ?

En commençant à investir à moins de 30 ans, vous vous donnez un avantage considérable pour la construction d'une richesse à vie.

Mais le but n'est absolument pas de se lancer sans savoir ce que l'on fait, ni sans s'y être préparé. Savoir quand investir est tout aussi important que comment.

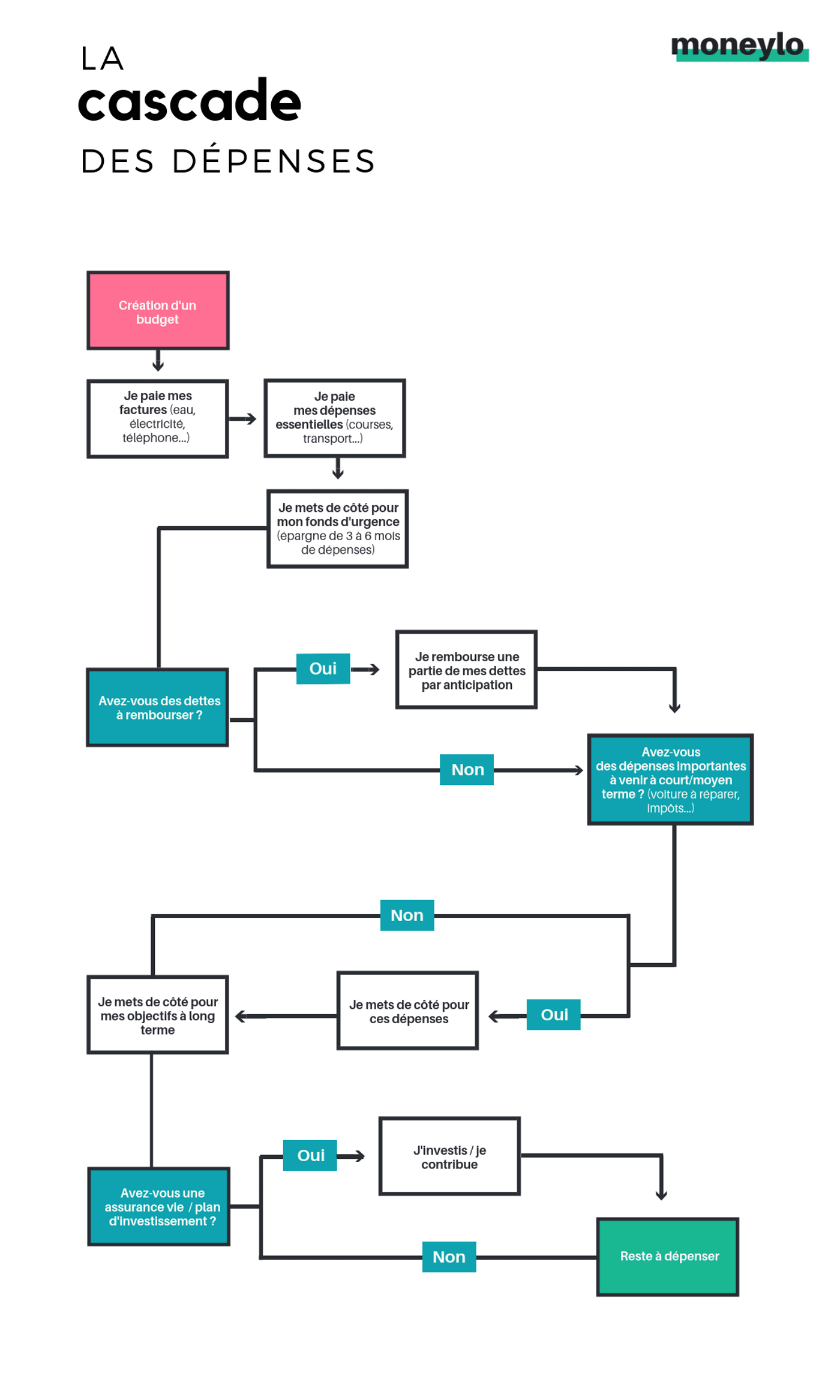

Avant de commencer à investir, vous devriez vous assurer que vous avez assez d'argent de côté pour couvrir confortablement vos dépenses de base, et avez un fonds d'urgence solide en cas d'imprévu.

Vous pouvez utiliser le schéma suivant pour savoir comment utiliser vos revenus :

Il faut aussi garder en tête que la vingtaine est souvent une période où nous construisons notre vie et notre futur. Mariage, carrière, enfants... Il s'agit de trouver le juste équilibre entre l'investissement et les changements de vie qui arrivent souvent avant 30 ans.

L'essentiel, c'est de commencer.

Même si vous constatez que vous n'êtes pour l'instant pas prêts à investir votre argent, cela ne veut pas dire que vous ne devriez pas commencer à vous renseigner dès maintenant. Au contraire : mieux vaut ne pas attendre pour commencer.

Apprendre à investir son argent demandera forcément un peu de curiosité et d'apprentissage de votre part. Mais apprendre ne veut pas dire s'ennuyer, bien au contraire. Même si le sujet peut paraître peu sexy, le monde des finances personnelles est en réalité bien plus intéressant qu'il n'y paraît, surtout quand on sait qu'il s'agit d'un moyen de créer son futur.

Comment investir son argent ?

Investir est important – mais encore faut-il savoir dans quoi investir. Voici un aperçu des placements les plus populaires.

Actions

Pour faire simple, une action est une part de la propriété d'une entreprise. Lorsque vous achetez les actions d'une société, comme Apple par exemple, vous détenez donc des parts dans cette entreprise.

Certaines actions rapportent également ce qu'on appelle des dividendes, c'est-à-dire une partie des bénéfices nets de l'entreprise qui est versée à ses actionnaires.

Quand on investit en bourse via des actions, le risque le plus important est celui de perte en capital.

C'est pourquoi il est recommandé d'éviter d'acheter les actions d'une seule société. C'est pourtant ce que la majorité des gens pensent qu'investir signifie.

Pour les investisseurs débutants, mieux vaut se renseigner sur l'achat d'ETF ("fonds indiciels") ou de trackers, qui sont des paniers d'actions de nombreuses entreprises. Ce qui signifie que si une entreprise chute en bourse, les autres seront toujours là pour compenser.

Obligations

À la différence des actions, les obligations sont des placements émis par des entreprises, par l’Etat ou par des collectivités locales qui désirent emprunter de l’argent en versant en contrepartie un revenu régulier à ses investisseurs.

Une obligation est donc en quelque sorte la part d'une dette qui vous permettra de profiter d'intérêts chaque année, puis d'un remboursement complet à l’échéance du titre. Elles sont donc en général moins risquées que les actions en bourse, le risque principal étant ici la défaillance de l'émetteur.

Épargne salariale

L'épargne salariale est l'un des endroits les plus simples dans lesquels vous pouvez commencer à investir.

Obligatoire dans les entreprises de plus de 50 salariés, elle vous permet via des systèmes de placement (PEE, PERCO...) d'investir tout ou partie de vos primes d’intéressement, de participation ou encore d'y effectuer des versements volontaires du montant de votre choix.

Vous aurez la possibilité de choisir de placer votre argent sur un ou plusieurs fonds proposés par votre plan, selon votre degré de risque.

En revanche, ce n'est pas forcément le placement qui présente les meilleurs résultats, ou avec les frais les plus intéressants.

Vous pouvez généralement trouver de bien meilleurs contrats d'assurance-vie, ou même ouvrir un PEA, pour faire fructifier votre argent de manière optimale.

L'avantage de l'épargne salariale, c'est avant tout sa disponibilité et la facilité d'y placer ses primes pour ceux qui aimeraient investir mais ne prennent pas le temps de se renseigner.

Assurance vie

L'assurance vie est également une solution de placement financier. Elle vous permet de vous constituer un capital sur le long terme en y plaçant des versements auxquels vont s'ajouter les intérêts générés.

Même si elle est aujourd'hui souvent utilisée comme un contrat d'épargne, elle vous permet malgré tout de bénéficier d'avantages fiscaux intéressants, ainsi que de profiter d'un moyen de se constituer un capital, d'anticiper un projet immobilier ou encore de préparer sa retraite.

Parmi les meilleures assurances-vie figurent selon nous LINXEA, Nalo et Darjeeling.

Découvrez Placement-direct Vie, le contrat d'assurance-vie récompensé à frais réduits distribué par Placement-direct.fr. Accès à de nombreux fonds de qualité, sans aucun frais d'entrée, de versement ou d'arbitrage.

Immobilier

Tout comme l'assurance vie, l'immobilier est l'une des solutions d'investissement préférées des Français.

La solution la plus connue est celle de l'investissement locatif : acheter un bien pour ensuite le mettre en location – et donc toucher des loyers.

Et contrairement à ce qu'on peut avoir tendance à penser, l'investissement locatif ne doit pas forcément venir après l'achat de sa résidence principale !

Vous pouvez aussi vous renseigner du côté des plateformes comme Beanstock ou Bevouac qui vous accompagnent de A à Z dans votre investissement locatif, trouvent et gèrent même votre bien pour vous !

Vous aimeriez investir dans l'immobilier mais vous ne savez pas par où commencer, comment trouver un bien, ou êtes paniqué à l'idée de tout gérer vous-même ? Beanstock trouve, finance et gère pour vous votre investissement locatif. Le tout au cœur d'une expérience digitale innovante et accompagné d'experts.

En tant que jeune actif de moins de 30 ans, il peut être difficile de débloquer les fonds nécessaires à un achat de bien immobilier.

C'est pourquoi il existe aussi plusieurs solutions de financement participatif (également appelé “crowdfunding immobilier”), qui vous permettent de financer collectivement des projets immobiliers en regroupant les placements de plusieurs investisseurs.

Doit-on demander de l'aide avant d'investir son argent ?

Avez-vous besoin de vous renseigner auprès d'un conseiller financier avant de commencer à investir ? Tout dépend de votre situation.

Comme on vous le disait plus tôt, l'essentiel est de ne pas vous lancer sans maîtriser le sujet ni savoir de quoi vous parlez. Mais si vous êtes jeunes et souhaitez seulement commencer à investir de petites sommes par mois, sans mettre en danger votre situation financière, un conseiller n'aura peut-être pas grand-chose à vous dire.

Vous pouvez en revanche envisager au moins un rendez-vous afin de présenter vos objectifs et de récupérer des conseils, mais vous devriez y aller suffisamment préparés pour que votre discussion soit utile.

Il existe également beaucoup d'autres moyens d'obtenir des conseils et astuces : recherches en ligne, livres, cours en ligne & MOOC, communautés comme Reddit... Le choix est libre !

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Vous avez peut-être déjà entendu parler du fameux fonds euro. Aussi appelé fonds en euros de son...

Ouvrir une assurance-vie, c’est un peu comme choisir son restaurant à sushi : il faut faire...

Aujourd'hui, je vais vous expliquer comment choisir entre l'assurance-vie ou le PER pour épargner...

Le PEL, ou Plan Épargne Logement, est un compte d'épargne bloqué permettant de placer son argent sur...

Ah les retraites ! Vaste sujet de débat dans la sphère politique actuelle. Et tout le brouhaha qui...

L'assurance-vie est aujourd'hui encore l'un des placements préférés des Français. Et ce qui fait son...

Commentaires