21 erreurs que les gens font avec leur argent

Quand on débute dans la vie active, personne ne nous a jamais vraiment appris à gérer nos finances personnelles.

Et faute d'éducation financière, les choix que nous faisons avec notre argent ne sont pas forcément réfléchis.

Le problème, c'est que les habitudes que nous prenons maintenant auront tendance à nous suivre de manière plus ou moins forte tout au long de notre vie.

C'est pourquoi comprendre les erreurs financières les plus courantes — et comment les éviter— vous aidera à faire de meilleurs choix financiers à l'avenir. Et pas la même occasion à économiser de l'argent, du temps et du stress.

Découvrez dans cet article les 21 erreurs financières les plus courantes à éviter à tout prix pour bien gérer son argent.

01 Ignorer ses finances personnelles

Gérer activement son argent, c'est un peu comme aller à la salle de sport : vous savez que vous devriez y aller, mais vous avez probablement de très bonnes excuses pour repousser ça à demain.

Mais à la différence d'un abonnement à la gym, vous ne pouvez pas résilier vos finances personnelles. Et plus important encore, vous ne pouvez pas vraiment les ignorer sauf si vous souhaitez prendre le risque de vous retrouver dans une situation compliquée.

La vérité, c'est qu'il est facile de se convaincre qu'il n'est pas si grave d'ignorer son argent : la peur d'échouer, la peur de se priver, ou tout simplement d'être honnête avec soi-même et ses rêves sont de gros obstacles.

Mais une chose est sûre : en fermant les yeux sur vos finances maintenant, vous en payerez forcément le prix plus tard. Et le plus tôt vous vous y prenez, meilleure sera votre situation.

N'ignorez jamais votre compte en banque par peur d'affronter la vérité. Sans savoir où vous en êtes (et où vous voulez aller), il sera probablement impossible de changer la situation.

02 Prendre des crédits à la consommation

Utiliser un système de crédit pour financer vos dépenses de consommation, c'est jouer avec les dettes. Et dans la majorité des crédits à la consommation, cette dette entraine une situation financière nocive et dangereuse.

Dans tous les cas, vous ne devriez jamais utiliser de crédits pour acheter des objets de la vie courante tels que des vêtements, de la nourriture ou des loisirs. Vous accumulez alors des "mauvaises dettes", dont les conséquences pourraient bien vous impacter plus longtemps que vous ne le pensez.

A contrario, une dette est considérée comme "bonne" dès lors qu'elle sert à financer un actif, c'est-à-dire quelque chose qui va vous rapporter de l'argent (prendre un crédit pour investir dans l’immobilier, investir dans ses études...). Limitez vos crédits à l'acquisition de "bonnes dettes".

03 Acheter une voiture neuve sans en avoir les moyens

Beaucoup de personnes décident d'acheter une voiture neuve quand ils ne peuvent en réalité pas se le permettre, en acceptant par exemple des plans de financement ou crédits auto.

Le problème ne réside pas vraiment dans l'achat en soit. C'est surtout que peu de gens se rendent compte qu'en se payant une voiture au delà de leurs moyens, ils limitent automatiquement leur choix et leur capacité se financer d'autres désirs et objectifs.

Posséder une voiture coûte déjà cher en soi : entre l'essence, l'assurance, le parking... Elle va consommer une bonne partie de votre budget chaque mois. Bien sûr, c'est parfois inévitable quand on a besoin d'un véhicule pour ses trajets quotidiens.

En revanche, choisir une voiture neuve au lieu d'une voiture d'occasion est un choix personnel souvent peu rationnel. La voiture est trop souvent considérée comme un symbole de statut et de réussite.

Et si votre rêve est d'en acheter une, le but n'est bien sûr pas de vous en empêcher. Le problème commence quand on ne réalise pas que financer une voiture neuve peu impacter vos autres objectifs.

Gardez à l'esprit que l'argent que vous mettez dans votre voiture sera de l'argent que vous ne pourrez pas utiliser pour d'autres objectifs (voyages, maison, lancer votre business...)

Au minimum, vous devriez avoir un fonds d'urgence pour être prêts en cas d'imprévus financiers avant de prendre un crédit pour votre voiture.

04 Emprunter de l'argent aux amis et à la famille

Quand on est dans une situation financière difficile, il est facile d'être tenté d'emprunter de l'argent à ses amis ou à sa famille – en promettant bien sûr de les rembourser !

Mais en mettant de l'argent entre vous et vos proches, vous mettez forcément une pression sur votre relation.

Peu importe la qualité de nos liens aux autres, nous restons humains. Et notre tendance à juger est inévitable. Gardez en tête que vos proches risquent certainement de remettre en question vos décisions financières et de penser qu'ils peuvent se permettre de commenter vos habitudes de consommation.

Si vous empruntez 100€ à quelqu'un et arrivez quelques jours plus tard avec des chaussures flambant neuves, prévoyez donc quelques commentaires, légitimes ou non.

Vos proches pourraient aussi avoir besoin de récupérer l’argent plus rapidement que prévu en cas d'urgence de leur côté également. Ou vous pouvez vous sentir coupable chaque fois que vous les voyez. Les mauvais scénarios possibles sont nombreux.

Dans tous les cas, essayez de ne jamais demander d'argent à votre famille ou à vos amis, sauf situation extrême.

05 Dépenser sans avoir un budget mensuel

Si vous voulez prendre le contrôle de votre argent, vous devez savoir où il va et planifier à l'avance la façon dont vous comptez le dépenser. En résumé, vous avez besoin de construire votre budget mensuel.

L'idée de budgétiser tous les mois peut sembler décourageante. Mais c'est en réalité bien plus simple qu'il n'y parait. Plus besoin de stabiloter ses relevés de comptes ou de conserver tous ses reçus de CB.

Il existe aujourd'hui de nombreuses applications ou logiciels pour faire ses comptes, ainsi que des méthodes simples pour vous faciliter la tâche.

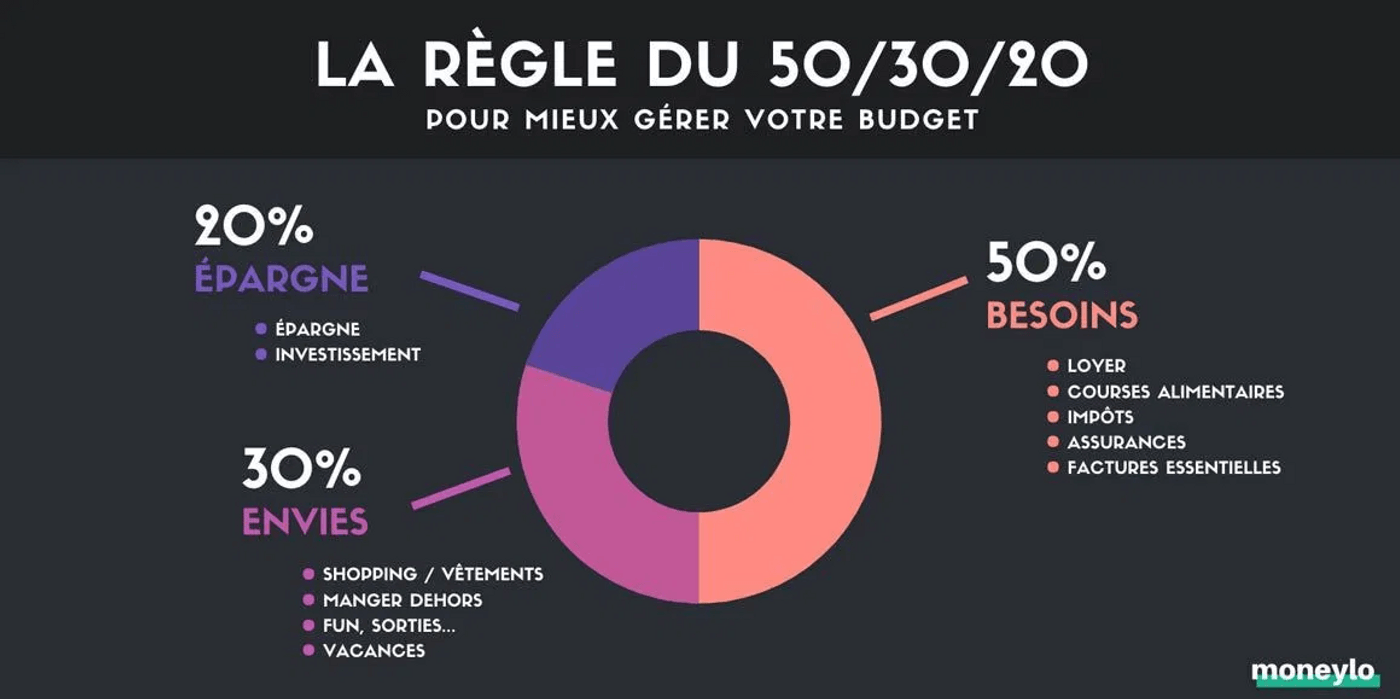

C'est notamment le cas de la règle 50/20/30, qui est suffisamment souple pour s'adapter à toutes les situations financières. Cette règle largement utilisée dans le domaine des finances personnelles vous propose de repartir vos dépenses de la manière suivante :

- 50% pour les dépenses essentielles, qui comprennent le logement, le transport, l'alimentation essentielle...

- 20% pour les priorités financières, qui sont l’épargne, l'investissement, les achats long terme, la retraite...

- 30% pour les achats plaisir/loisir, qui sont des cadeaux, des voyages, des restaurants, des magasins et tout le reste !

Suivez ensuite vos dépenses pour vous assurer de bien respecter votre budget. Il existe de nombreuses façons de créer et suivre votre budget personnel : à chacun de choisir celle qui lui convient le mieux.

Dans tous les cas, tant que vous n'avez pas de budget, vous n'avez pas le contrôle de votre argent. Et il sera impossible d'atteindre vos objectifs financiers sans suivre régulièrement les résultats de vos efforts.

06 Rester dans un emploi sans perspective d'avenir ou d'évolution

Une autre grosse erreur financière consiste à rester dans un emploi sans issue ni possibilité d'évolution (que ce soit de poste ou de salaire).

On peut facilement avoir tendance à l'oublier, mais rester trop longtemps dans un emploi qui ne vous permet pas de grandir ni de développer vos compétences peut vraiment porter préjudice à votre portefeuille.

Même si il vaut souvent mieux avoir un job "tremplin" ou temporaire plutôt que pas de job du tout, vous ne devriez y rester que le temps de trouver mieux. Si toutes les portes semblent fermées à votre poste actuel, vous devriez avoir en tête un plan pour trouver de meilleures opportunités.

Et si changer de travail peut faire peur à cause de beaucoup de mythes sur l'importance de la stabilité de l'emploi, il a en réalité été démontré que changer de poste est l'un des meilleurs moyens d'augmenter son salaire.

07 Ne pas avoir fixé ses objectifs financiers

Si vous n'avez pas défini d'objectifs clairs pour mettre de l'argent de côté et préparer votre avenir financier, difficile — voire impossible— d'aller de l'avant. Comment atteindre ses objectifs quand on ne les connait même pas ?

Et commencer est en réalité bien plus facile qu'il n'y paraît. Au minimum, déterminez où vous voulez être dans un an, et demandez-vous comment votre argent peut vous aider à atteindre ce but.

Ensuite, vous devriez au moins avoir un budget en place qui corresponde à ce plan financier. Aligner votre budget à vos objectifs est essentiel pour vous aider à vous assurer que vos dépenses correspondent à vos priorités.

Votre plan financier vous aidera à décider quand commencer à investir votre argent, combien vous économiserez en vue de la retraite et à atteindre vos autres objectifs financiers.

08 Ne pas avoir de fonds d'urgence

Je vous parle souvent de l'importance d'avoir un fonds d'urgence, mais en réalité, une grande partie des français ne possède pas de coussin de sécurité (ou bien avec des sommes insuffisantes).

Pourtant, sans fonds d'urgence, vous devenez dépendants de votre environnement et de tout imprévu financier qui pourrait arriver.

Vous prenez vos décisions avec les problèmes de votre compte en banque en tête plutôt que de suivre votre coeur. Vous devriez dès aujourd'hui :

- Commencer à construire votre fonds d'urgence

- Y placer au moins l'équivalent de 3 mois de dépenses

- Définir un pourcentage de votre salaire que vous verserez chaque mois dans votre fonds d'urgence

09 Ne pas oser demander une augmentation

Lorsque vous travaillez dur pour gagner de l'argent et développez sans cesse vos compétences, mais que votre paie elle reste la même d'années en années, il est peut-être temps de prendre la parole et de demander l'augmentation que vous méritez.

Dans tous les cas, gardez en tête que demander une augmentation, ça se prépare. Nous avons aussi rédigé pour vous un article où nous vous détaillons les étapes à suivre.

10 Faire des achats impulsifs

Ne pas avoir un budget mensuel clair est l'un des meilleurs moyens de trop dépenser et de se laisser piéger par des achats impulsifs.

Le problème quand on ne suit pas scrupuleusement ses dépenses, c'est qu'on a tendance à ne pas se rendre compte de la somme d'argent que l'on gaspille chaque mois dans des achats qui ne contribuent en réalité en rien à notre bonheur.

Cela ne veut pas dire que vous ne devriez pas faire des achats plaisir, bien au contraire ! Mais vous devriez définir chaque mois à l'avance où et dans quoi vous allez dépenser votre argent pour éviter les regrets qui vous empêcheront de vous payer ce qui compte vraiment pour vous.

Personnellement, j'ai créé dans mon budget personnel un "Jardin des Envies" dans lequel j'ajoute les achats plaisir que j'aimerais faire. Cette technique permet de prendre le temps de mettre assez d'argent de côté, mais aussi de réfléchir à son achat avant de sortir sa carte bleue.

11 Ne pas avoir la bonne banque

L'univers des banques a énormément évolué au cours des dernières années. Et si vous n'avez jamais pensé à explorer d'autres options au delà de votre compte bancaire classique, il est possible que vous passiez à côté d'offres et d'opportunités bien plus intéressantes que votre contrat actuel.

Savez-vous précisément combien vous payez en frais de gestion, en tenue de comptes, en opérations exceptionnelles ? Même si ce n'est certainement pas le sujet le plus sexy, vous devriez connaitre et maitriser votre contrat, mais aussi régulièrement vous efforcer de voir si vous pourriez trouver mieux chez la concurrence.

Utilisez une plateforme de comparaison bancaire comme Panorabanques qui vous permet de comparer précisément (et gratuitement) les avantages de votre contrat bancaire actuel avec ceux des concurrents.

12 Dépenser toutes ses rentrées d'argent exceptionnelles

Vous avez reçu une prime ou un bonus exceptionnel au travail ? Un héritage ? Gagné une petite somme d'argent au loto ou jeux à gratter ?

Trop souvent, la tentation est de tout dépenser immédiatement pour "en profiter" et se permettre d'acheter sans vraiment compter.

Plutôt que de faire brûler votre carte bleue, prenez seulement un moment de recul pour réfléchir aux différentes manières dont vous pourriez utiliser cette somme à votre avantage.

Bien sûr, vous devriez pouvoir en profiter. Mais devez-vous forcément tout dépenser dans des achats plaisir ? Et si vous utilisiez un partie de cet argent pour rembourser des crédits un peu plus tôt et libérer votre esprit de soucis financiers qui prennent de votre énergie mentale ?

Pensez également à financer une partie de votre fonds d'urgence pour assurer votre sérénité financière. Quel meilleur plaisir que la tranquillité d'esprit ? 💆🏼♀️

13 Ne pas comparer les prix en shoppant

Il n'y a aucune une raison pour laquelle vous ne devriez pas rechercher un meilleur prix lorsque vous avez besoin d'acheter quelque chose, surtout lorsqu'il s'agit d'articles un peu coûteux.

Grâce à Internet, vous avez accès à des milliers d'informations et de solutions pour comparer les prix en quelques minutes voire secondes seulement.

En comparant avant de dépenser, vous constaterez que vous pourriez littéralement économiser des centaines ou milliers d'euros par an sans pour autant vous priver d'acheter les articles qui vous font envie.

De même, pour faire des économies au supermarché, prenez au moins quelques secondes pour regarder autour de vous et comparer l'article que vous avez en main pour voir si il n'existe pas une alternative moins chère. Sur un panier de courses pour une semaine, la différence peut vraiment être importante.

Attention : le but n'est pas de passer des dizaines de minutes à rechercher le meilleur bon de réduction pour économiser 0,25€ sur votre paquet de jambon Fleury Michon.

Cette recherche peut être surtout intéressante pour les articles de plusieurs dizaines d'euros. Votre temps est précieux : utilisez-le à bon escient !

14 Se payer en dernier

C'est l'un des conseils financiers les plus populaires. Robert Kiyosaki en fait d'ailleurs longuement l'éloge dans son best seller sur les finances personnelles Père Riche Père Pauvre.

Lorsque vous recevez votre paie, il est important de vous payer en premier avant de payer le reste de vos dépenses et factures. C'est à dire que vous devriez mettre d'abord de l'argent de côté pour vos objectifs d'épargne/investissement/retraite avant tout le reste.

Pour reprendre l'exemple du budget en 50/30/20 que nous avons présenté plus haut, vous devriez en premier allouer vos 20% sur des livrets d'épargne ou autres placements, puis vos 50% de dépenses obligatoire, et garder les 30% de loisir pour la fin.

Automatiser votre épargne grâce à un virement automatique depuis votre banque est une des meilleures solutions pour vous assurer de bien respecter ce conseil.

15 Toujours tout acheter neuf

Il existe tellement de façons d'acheter les objets dont vous avez besoin sans avoir à payer le prix maximum d'un article neuf.

Acheter d'occasion est trop souvent vu comme "cheap" ou même carrément sale, mais ce sont bien souvent des préjugés psychologiques assez faciles à surmonter.

Acheter des articles d'occasion comme des meubles, des voitures, de l'électroménager ou même des vêtements peut vous aider à économiser beaucoup d'argent sur le long terme, sans vraiment que ne voyiez la différence... et tout en faisant un geste pour la planète.

Et la question n'est pas seulement de vous dire si vous pouvez vous permettre de l'acheter neuf (la réponse sera souvent oui), mais plutôt si vous avez vraiment besoin de l'acheter neuf.

Une fois que vous aurez pris l'habitude et que vous vous rendrez compte que vous pouvez économiser des sommes parfois colossales sans aucune différence dans votre quotidien, vous n'aurez même plus envie de revenir vers le neuf.

16 Négliger l'importance des petites dépenses

Vous aimeriez bien économiser un peu d'argent tous les mois mais n'arrivez pas à comprendre pourquoi votre budget explose systématiquement sans que vous n'ayez fait de dépenses exubérantes ?

Le problème pourrait bien se trouver dans vos petites dépenses, et dans la façon dont vous dépensez votre argent au quotidien.

C'est ce qu'on appelle le latte factor : l'idée que ce sont toutes les petites dépenses futiles voire souvent invisibles pour vous qui font le plus de mal à votre portefeuille.

Le latte factor est particulièrement nocif pour votre budget parce qu'il est difficile de se rendre compte de son importance et de la somme que ces petites dépenses représentent une fois cumulées.

C'est seulement en suivant toutes vos dépenses dans un budget mensuel que vous pourrez comprendre où va votre argent, et comment vous pourriez les limiter. Il existe pour ça plusieurs logiciels qui vous permettent de suivre vos dépenses de manière automatique.

17 Faire trop attention au prix et pas assez à la qualité

Nous sommes tous tombés dans le piège de vouloir "économiser de l'argent" en achetant des produits peu coûteux et de mauvaise qualité. Par exemple, la popularité des enseignes de prêt-à-porter extra low-cost comme Primark en est la représentation.

Mais souvent, ce qui partait d'une bonne intention finit par nous nuire, car les produits bon marché ont tendance à coûter en réalité bien plus cher à long terme. C'est ce qu'essaie d'expliquer notamment le mouvement Buy It For Life, qui propose de vous aider à faire des économies en achetant de la qualité plutôt que de la quantité.

Bien qu'il soit bon de faire attention aux prix, soldes et remises, il est également important de reconnaître quand vous achetez quelque chose de "cheap" plutôt que quelque chose au meilleur rapport qualité-prix.

Pour les objets du quotidien qui vous seront utiles pendant de nombreuses années, investissez dans des articles qui ont de la valeur et qui ne se casseront pas au bout d'un mois.

18 Dépendre d'une seule source de revenu

La trentaine est une tranche d’âge où l'on commence à penser à long terme et à ses objectifs de vie. Vous aimeriez lancer votre propre entreprise, devenir indépendant financièrement, investir dans l'immobilier ?

Quoi qu’il en soit, la première erreur est de ne disposer que d’une seule source de revenus.

Dépendre seulement de votre salaire est non seulement risqué (quid de votre rentrée d'argent en cas de licenciement ?), mais aussi un frein à la construction d'une richesse.

Avoir une autre source de revenu vous donnera un filet de sécurité en cas de problème, mais vous aidera aussi à ne pas rester prisonnier de vos finances et de faire vos premiers pas vers l'indépendance financière.

19 Ne pas parler d'argent avec votre partenaire

Ce ne sont pas des conversations agréables ni faciles à avoir, mais il est essentiel de discuter de vos finances personnelles, de vos habitudes de dépense et de vos objectifs financiers avec votre partenaire. Et plus tôt ces conversations auront lieu, mieux ce sera.

Même si l'éducation financière peut vous aider à changer votre façon de consommer, chaque personne a ses propres priorités quand il s'agit de dépenser son argent. Vous ne devriez jamais partir du principe que votre partenaire est sur la même longueur d'ondes que vous.

Aussi, si vous vivez ensemble ou envisagez de le faire, précisez qui sera responsable de payer quelles factures, et comment vous comptez vous organiser. Est-ce que chacun participera à 50/50 ? Ou bien proportionnellement au montant de ses revenus ?

Parler d'argent est l'un des meilleurs moyens d'éviter des problèmes dans votre relation.

20 Avoir peur d'investir

Si vous ne faites pas travailler votre argent pour vous grâce à des investissements ou d'autres formes de revenus passif, vous resterez toujours prisonniers de votre travail.

Quand il s'agit de votre santé financière, ne pas mettre votre argent à profit est en réalité bien plus risqué que d'investir.

Commencez à découvrir des solutions d'investissement simples et accessibles comme l'assurance-vie, tirez profit de votre épargne salariale, et commencez à vous former doucement aux finances personnelles pour pouvoir faire grandir vos comptes en banque doucement.

21 Laisser votre argent dormir sur son compte courant

Étant donné l’inflation croissante et les taux bancaires de plus en plus bas, vous devez vous demander si il est pertinent de laisser votre argent sur votre compte courant, ou même sur d'autres livrets bancaires traditionnels.

Dans le passé, les comptes bancaires étaient effectivement une option intéressante pour stocker son épargne. Mais les temps ont changé, et la dynamique économique aussi. Et la réalité de vos objectifs financiers est à prendre en compte lors de la planification de vos finances et de vos investissements.

En plus des comptes courant qui ne rapportent souvent aucun intérêts, les comptes d'épargne bancaires ne permettent pas non plus de battre la croissance de l'inflation. C'est pourquoi il est très difficile voire clairement impossible de devenir riche seulement en épargnant.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

aLes services bancaires ont énormément évolués ces dernières années. En grande partie grâce au...

Il peut y avoir beaucoup de raisons qui expliquent pourquoi vous ne parvenez pas à épargner ou à...

Mettre de l'argent de côté, c'est comme faire du sport. On sait tous, au fond, que ce serait une...

Quand on a la chance de profiter d'une rentrée d'argent exceptionnelle ou d'une augmentation de ses...

Créée en 2019, et disponible en France depuis quelques mois seulement, Vivid Money est une toute...

La vingtaine est une période remplie de changements, de découvertes et de nouveautés. Et les...

Commentaires