Moins dépenser : 17 astuces simples (et efficaces)

On a parfois l'impression que nos dépenses sont incontrôlables, et il parait impossible de moins dépenser.

On se connecte à notre compte bancaire à la fin du mois, et on se demande où a bien pu passer notre argent.

Mais comment moins dépenser quand les tentations sont partout ?

Vous vous reconnaissez dans cette situation ? Si vous êtes prêt à prendre le contrôle de vos finances, il existe forcément des solutions pour vous aider.

Découvrez nos astuces pour arrêter de dépenser de l'argent inutilement et enfin réussir à faire des économies.

Mieux gérer vos dépenses

01 Créez un budget

Si vous voulez arrêter de dépenser de l'argent sans réfléchir, la première étape consiste à planifier vos dépenses. Et c'est exactement le but d'un budget mensuel.

Beaucoup de personnes se braquent immédiatement dès qu'elles entendent le mot "budget". En particulier car devoir budgétiser ses dépenses peut souvent paraître ennuyeux ou trop contraignant.

Pourtant, c'est rarement le cas. Car aujourd'hui, créer un budget est plus facile que jamais, notamment grâce aux nombreuses applications et logiciels de budget disponibles.

D'autant plus qu'un budget vous donne la liberté d'utiliser votre argent intelligemment et de vous en servir pour concrétiser vos projets et objectifs, plutôt que de le jeter par les fenêtres avec des dépenses compulsives et inutiles.

Si vous ne savez pas exactement combien vous gagnez et combien vous dépensez chaque mois (et surtout dans quoi), vous continuerez à acheter ce que vous pensez pouvoir vous permettre sans prendre en compte le vrai état de votre compte en banque et de vos finances.

Pouvoir voir combien vous dépensez réellement pour les loisirs, les repas au restau, les vêtements et autres peut être un véritable déclic pour vous aider à moins dépenser. Car on a souvent tendance à ne pas se rendre compte du vrai poids de ces dépenses.

Une fois que vous connaîtrez les catégories dans lesquelles vous surdépensez le plus, vous pourrez les ajuster à la baisse les mois suivants.

02 Fixez-vous des objectifs financiers

Souvent, la gestion de votre argent a un lien étroit avec votre état d'esprit.

Et pour vous mettre dans l'état d'esprit correct pour moins dépenser, vous devrez avoir des objectifs financiers en tête.

Ce sont eux qui vont vous aider à hiérarchiser et prioriser vos dépenses pour concrétiser vos projets.

Par exemple, quelle est la priorité entre se faire un deuxième fast-food cette semaine juste parce qu'on en a vraiment envie, et mettre cet argent de côté pour votre projet de tour du monde ?

En général, le choix est facile. Mais à condition que vous ayez bien identifié vos objectifs financiers en amont.

Lorsque vous avez des objectifs pour l'avenir, vous réfléchissez à deux fois avant de dépenser de l'argent dans le présent.

Vous aurez aussi l'opportunité de commencer à investir votre argent, et donc non seulement de moins dépenser mais en plus de faire fructifier vos économies.

03 Prenez votre temps avant d'acheter

De manière générale, essayez de ne jamais acheter quelque chose directement s'il s'agit d'une dépense que vous n'aviez pas prévue, où qui est bien plus élevée qu'anticipé.

Par exemple, si vous êtes partis faire du shopping pour vous trouver une nouvelle veste, évitez d'acheter ce pantalon qui vous fait envie directement simplement car il vous fait de l'oeil.

Je vous encourage à vous créer une "wish list" sur votre téléphone sur laquelle vous noterez ces achats qui vous font envie, et d'attendre plusieurs jours (minimum 24h) avant de craquer.

Dans l'idéal, budgétisez-le pour le mois prochain et attendez ce moment là.

Il y a de très grandes chances que vous le trouviez bien moins attrayant le lendemain ou une semaine plus tard.

Je ne peux même pas vous dire le nombre de choses que j'ai évité d'acheter inutilement avec cette méthode car je n'en avais sincèrement plus aucune envie au bout de quelques jours.

Cela vous laisse également le temps de vous demander si vous avez vraiment besoin ou non de cet objet, mais aussi comment vous pourriez vous permettre de l'acheter. Quelle autre dépense allez-vous réduire pour pouvoir vous permettre cet achat ?

Car notre argent n'est pas illimité, et dépenser dans une catégorie signifie forcément se priver dans une autre.

04 Évitez la tentation pour moins dépenser

L'équation est simple : si vous n'allez pas dans les magasins, vous avez beaucoup moins de chance de dépenser.

On surestime très souvent l'importance de la discipline, dans les finances personnelles et d'autres aspect de notre vie. En réalité, le but n'est pas de faire en sorte que vous ayez de la discipline, mais que vous mettiez des systèmes en place pour vous empêcher de dépenser.

Aujourd'hui, on a trop souvent tendance à passer notre temps libre à faire du shopping, comme si dépenser son argent était une activité au même titre que rendre visite à sa famille ou faire une balade en forêt.

Essayez de faire autre chose à la place, et d'arrêter les samedi après-midi à flâner au centre commercial. N'allez pas faire du shopping sans raison.

Et si vous devez vous rendre dans un magasin :

- Établissez une liste précise de ce dont vous avez besoin à l'avance

- Si vous ne comptez rien acheter mais accompagnez juste quelqu'un, ne prenez aucun moyen de paiement avec vous

05 Mettez de l'argent de côté automatiquement

Si vous attendez la fin du mois pour mettre de côté "ce qu'il vous reste", vous vous êtes probablement rendu compte que très souvent, il ne vous reste rien.

C'est parce qu'on a tendance à prendre le problème à l'envers. Plutôt que d'attendre la fin du mois, mettez immédiatement une somme d'argent de côté après avoir reçu votre paie.

Attention : je ne vous dis pas de mettre directement 500 € par mois pour vous forcer à épargner. N'hésitez pas à commencer petit, même quelques dizaines d'euros si vous n'avez pas du tout pour habitude d'épargner, puis d'augmenter les sommes au fur et à mesure selon vos moyens.

Et pour être certain de le faire, pensez à programmer un virement automatique de votre compte courant vers votre livret A. Comme ça, vous ne prenez pas le risque d'oublier ou de changer d'avis à la dernière minute.

Il existe aussi des applications d'épargne automatiques qui peuvent vous aider à mettre de l'argent de côté automatiquement et selon vos dépenses sur des comptes rémunérés. Parmi les plus connues figurent Cashbee, Yeeld ou encore Moka.

La mission de Moka : vous aider à atteindre vos objectifs financiers grâce à l'épargne automatique. Moka arrondit vos achats et met de côté l'arrondi et, si vous le souhaitez, investit votre petite monnaie dans des solutions d'investissement socialement responsable.

Aussi, si votre situation le permet (à savoir si vous avez une épargne de précaution solide), commencer à placer un peu d'argent automatiquement tous les mois peut être une bonne idée.

Voir votre épargne mise de côté grandir est souvent un déclencheur qui permet de compenser l'envie de dépenser par l'envie de voir ses économies fructifier.

Renseignez-vous par exemple sur l'assurance-vie ou d'autres placements dans lesquels stocker vos euros durement gagnés.

06 Empruntez plutôt qu'acheter

Nous sommes encore trop nombreux à avoir le réflexe d'acheter directement quelque chose dont on a besoin, avant même de se demander si nous pourrions l'emprunter à la place.

Car la grande majorité des objets que nous possédons ne nous servent pas en permanence.

C'est par exemple le cas des outils de bricolage, appareils de cuisine, vêtements de ski, et bien d'autres choses qui dorment dans nos placards la plupart du temps.

Plutôt que d'acheter systématiquement quelque chose dont vous ne vous servirez que quelques fois, empruntez-le. En plus, vous ferez un bon geste pour la planète 🌏

07 Achetez d'occasion

Emprunter au lieu d'acheter est une excellente solution pour des objets dont nous n'avons besoin au quotidien, mais seulement ponctuellement.

Mais pour des objets dont nous nous servons souvent ?

Avant de se ruer dans le magasin le plus proche pour l'acheter, pensez aussi à acheter vos objets d'occasion.

L'occasion a encore une trop mauvaise réputation. On pense que c'est sale, on craint les arnaques, les vendeurs peu scrupuleux.

Mais dans la majorité des cas, tout se passe parfaitement bien. Et les économies que vous allez faire en achetant d'occasion valent vraiment le coup.

Quand j'ai emménagé avec mon partenaire, nous avions meublé presque entièrement l'appartement de meubles d'occasion via des achats faits sur Leboncoin. Sans aucun regret.

Nous n'avons jamais eu de problème, hormis un lave-vaisselle qui ne fonctionnait pas une fois arrivé chez nous. Le vendeur s'est complètement excusé et nous a immédiatement remboursé l'achat.

Comprendre l'aspect psychologique de vos dépenses

08 Apprenez à vivre heureux avec moins

L'une des objections principales à l'idée de moins dépenser pour faire des économies, c'est la peur de se priver.

Mais bien souvent, il s'agit surtout de réduire des dépenses qui n'ont pas lieu d'être, c'est-à-dire des achats qui ne contribuent pas à votre bonheur ou à votre épanouissement.

Et bien sûr, ce genre d'achat arrive à tout le monde. Mais quand cela devient la norme, et qu'éviter les dépenses inutiles est considéré comme "se priver", c'est là que les problèmes commencent.

Il est important d'apprendre à se contenter de ce que l'on a, et que ce ne sont pas toutes nos dépenses superficielles qui vont nous rendre plus heureux.

Attention : cela ne veut pas dire qu'on ne peux jamais rien dépenser par plaisir. Mais ces dépenses doivent être prévues et vous devrez y avoir mis une limite, et éviter à tout prix d'acheter juste pour acheter.

Car la plupart du temps, ces dépenses ne vous apporteront pas plus de bonheur, alors qu'elles vous empêcheront de mettre de l'argent de côté pour financer vos rêves.

J'aimerais que tout le monde puisse devenir riche et célèbre et avoir tout ce dont il rêve, de sorte que tout le monde comprenne que ce n'est pas la réponse.

09 Considérez le vrai coût de vos achats

Chaque fois que vous avez envie d'acheter quelque chose, considérez le "vrai coût" de cet achat, c'est-à-dire combien d'heures de travail il vous coûterait.

Par exemple, si vous gagnez 10 € de l'heure et que vous dépensez 70 € dans ce nouveau manteau qui vous fait de l'oeil, il vous aura coûté 7 heures de travail.

Convertir votre argent en heures de travail peut vous dissuader d'effectuer de nombreux achats que vous pourriez regretter.

10 Trouvez vos déclencheurs de dépenses

Si vous avez tendance à trop dépenser, il y a de grandes chances pour que vos dépenses soient déclenchées par des éléments particuliers.

Le stress, votre humeur ou l'ennui vous donnent-ils plus envie de dépenser ? Est-ce que vous avez tendance à vouloir acheter quelque chose dès que vous voyez quelqu'un d'autre le posséder ? Est-ce que voir les produits mis en avant par des influenceurs sur les réseaux sociaux vous poussent à acheter ? Achetez-vous des choses simplement parce qu’elles sont en promotion ou en solde ?

Lorsque vous arrivez à trouver quels sont vos déclencheurs de dépenses, il sera beaucoup plus simple de moins dépenser.

Par exemple, si vous achetez à cause du stress, essayez la méditation. Si vous achetez par ennui, trouvez quelque chose à faire chaque fois que vous avez envie de dépenser... À vous de trouver ce qui vous aide selon votre déclencheur personnel.

Moins dépenser au quotidien

11 Désabonnez-vous des emails

Beaucoup de personnes reçoivent chaque jour des emails et newsletters de marques, qui vous donnent une envie constante de dépenser ou de découvrir de nouveaux produits.

Et si on peut penser que s'inscrire à une liste email peut vous permettre de profiter de promotions, en réalité, cela vous encourage à dépenser bien plus qu'en temps normal.

Désabonnez-vous de ces emails (il existe un lien de désinscription en bas de chacun de ces emails), et si vous recevez toujours des catalogues papier, désinscrivez-vous également.

12 Achetez moins, mais de meilleure qualité

C'est l'une des erreurs les plus courantes lorsque l'on cherche à faire des économies : vouloir acheter le moins cher possible, quitte à sacrifier la qualité.

Pourtant, cette stratégie nous revient souvent bien plus cher sur le moyen et long terme. Principalement car vos objets risquent de se casser ou de tomber en panne bien plus souvent.

Ce qui vous forcera à les remplacer bien plus rapidement, et au final, vous coûtera bien plus cher.

L'exemple classique de cette erreur est les écouteurs. Qui n'a jamais acheté une paire d'écouteurs à 10€, seulement pour qu'ils arrêtent de fonctionner quelques semaines (ou jours) plus tard ?

Une paire d'écouteurs de meilleure qualité vous couûtera certes plus cher sur le moment, mais tiendra souvent bien plus longtemps.

Les écouteurs ne sont qu'un exemple. Le but est aussi de réfléchir à votre achat et à son utilisation.

Si vous n'allez utiliser l'objet en question que quelques fois, il ne sera sûrement pas nécessaire de prendre quelque chose d'excellente qualité. Mais dans ce cas, pourquoi pas envisager de l'emprunter ou de l'acheter d'occasion ?

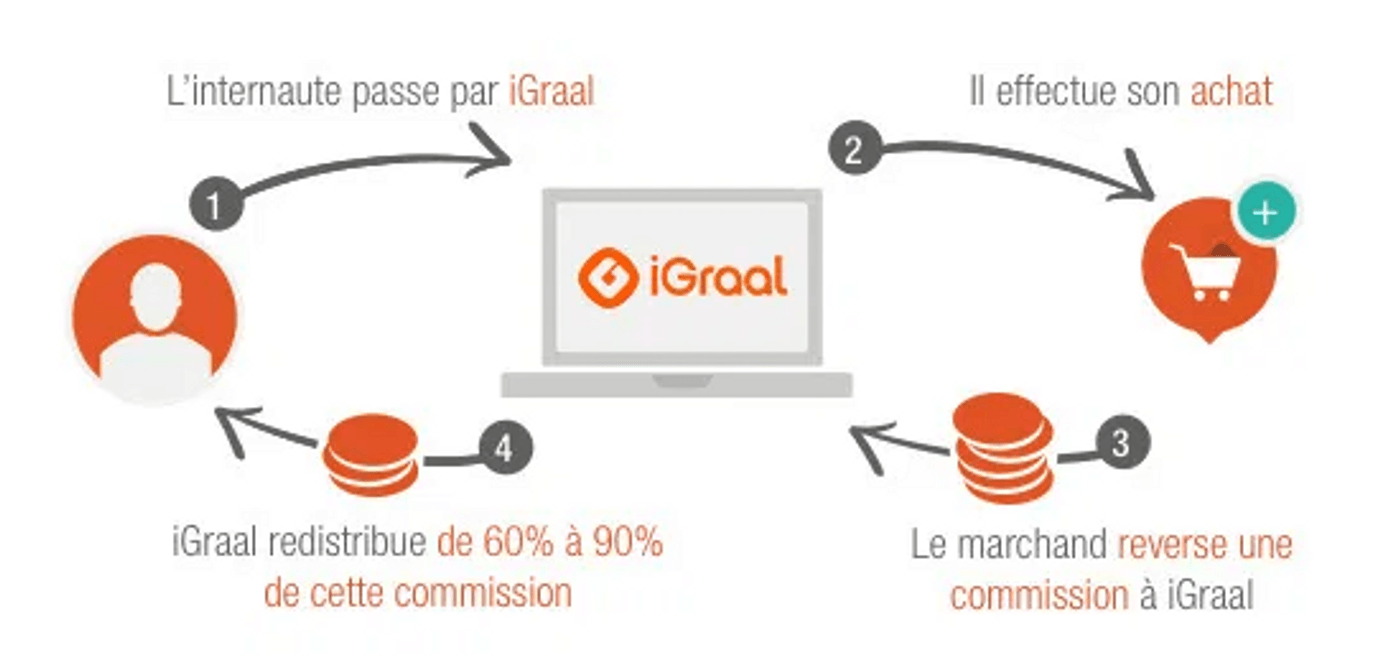

13 Moins dépenser sur vos achats avec le cashback

Pour vos achats obligatoires, prévus ou budgétisés, assurez-vous de systématiquement penser à profiter du cashback pour obtenir le remboursement d'une partie de votre achat.

Pour résumer le fonctionnement du cashback si vous ne le connaissez pas encore, il s'agit de vous rendre sur le site marchand sur lequel vous souhaitez faire vos achats en passant par un lien spécial mis à disposition par la plateforme de cashback elle-même.

En passant par ce lien, la plateforme de cashback touche une commission, et vous reverse ensuite une partie de ce montant (souvent quelques euros ou un certain % de votre commande).

Parmi les plateformes les plus populaires (et celles que je recommande) figurent notamment iGraal et eBuyClub.

14 Résiliez vos abonnements inutiles

Vous seriez surpris du nombre d'abonnements inutiles ou complètements inexploités que nous avons tendance à payer tous les mois.

Et cumulés à l'année, ce sont parfois des centaines d'euros que l'on jette par les fenêtres par an. Aïe.

Pensez ici à des abonnements comme des magazines et de la presse, des salles de sport auxquelles on ne va presque jamais, des abonnements de streaming multiples seulement pour s'assurer d'avoir accès à toutes les séries possibles, des abonnements de box, des services en ligne...

Vous pouvez prendre un moment pour lister à la main tous les abonnements qui vous prélèvent mensuellement ou annuellement, et annuler les services que vous n’utilisez pas ou qui ne valent pas le coup.

Ou encore plus simple, passer par la plateforme Origame qui vous permet de centraliser et gérer tous vos abonnements facilement, économiser sur vos contrats, et déléguer à Origame la résiliation de vos abonnements inutiles.

Origame est une plateforme de gestion des abonnements vous permettant de réduire vos factures mensuelles simplement & gratuitement. Gérez vos abonnements, soyez alertés avant une fin d'engagement, et résiliez vos dépenses en quelques clics.

15 Changez de forfait mobile

Celui-là est un peu plus spécifique.

Mais je suis toujours effarée de voir le nombre de personnes qui paient encore chaque mois des forfaits mobiles d'une cinquantaine d'euros ou presque, quand on peut aujourd'hui très facilement trouver des forfaits sans engagement à moins de 20€ par mois.

Souvent, le problème est que l'on souscrit à un abonnement, puis on l'oublie.

Mais je vous encourage à prendre quelques instant juste pour parcourir les offres sans engagement des opérateurs comme SOSH, Red ou B&You pour voir si vous ne pourriez pas changer d'opérateur prochainement. Il y a souvent beaucoup à y gagner.

Moins dépenser sur l'alimentaire

L'alimentaire étant l'une des catégories où nous avons tendance à le plus sur-dépenser (et j'en suis souvent coupable aussi...), je souhaitais faire une section spécialement dédiée à ce sujet.

16 Faites vos courses au Drive

Si vous possédez une voiture, l'une des meilleures choses que vous puissiez faire pour réduire drastiquement votre budget courses est de faire vos courses au Drive.

Cela fait maintenant plusieurs années que je fais mes courses de cette façon, et les économies que j'ai réalisé sont énormes.

Les principaux avantages sont les suivants :

- On évite la tentation en passant dans les rayons, et les têtes de gondoles stratégiquement placées dans les magasins

- On connait à tout moment le montant de notre panier, ce qui nous évite la surprise à la caisse au moment de payer

- On peut voir en temps réel ce qu'il nous reste chez nous pour pouvoir organiser nos repas plus facilement

L'idéal étant bien-sûr d'avoir un Drive à proximité de chez soi ou près de son travail pour ne pas avoir à parcourir des kilomètres seulement pour récupérer sa commande.

Sachez que les prix pratiqués au drive sont les mêmes qu'en magasin.

17 Planifiez à l'avance vos repas

Cela fait aussi plusieurs années que je planifie à l'avance chacun de mes repas. Et les économies réalisées + le temps gagné en valent largement la peine.

Car pour faire des économies sur l'alimentaire, rien de plus important que l'organisation.

Préparez à l'avance un planning dans lequel vous allez définir vos repas pour la semaine suivante.

À la maison, on utilise Trello pour s'organiser, mais vous pouvez très bien faire un tableur excel ou même le rédiger sur papier.

En utilisant ce système, vous pourrez ensuite construire ultra facilement votre liste de courses.

Les avantages sont très nombreux :

- Vous limitez donc les achats "au hasard" au supermarché, ce qui vous fait par extension moins dépenser

- Et vous évitez aussi ce sentiment de ne rien avoir à cuisiner alors que vous venez de faire vos courses, car vous aurez acheter de quoi construire de vrais repas

- Et en bonus, vous limitez aussi fortement le gaspillage alimentaire. Et la planète vous dit aussi merci !

En résumé : moins dépenser est avant tout une question d'état d'esprit

Il peut être difficile d'apprendre à arrêter de dépenser de l'argent inutilement, mais c'est possible !

Changer vos habitudes prendra forcément un peu de temps. Ne vous découragez pas si vous n'arrivez pas à drastiquement moins dépenser du jour au lendemain.

Et n'oubliez pas que les écarts arrivent à tout le monde, même aux plus aguerris !

L'essentiel est de devenir chaque jour un peu plus conscient de vos dépenses pour consommer en toute connaissance de cause.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

On pense souvent à tord que gérer son budget est quelque chose de compliqué. Que cela demande de...

En France, peu de personnes connaissent réellement le terme "indépendance financière". Et pourtant,...

Beaucoup de personnes pensent que devenir riche est un privilège réservé à ceux qui sont nés dans...

Aujourd'hui, de plus en plus de personnes cherchent à adopter un style de vie plus minimaliste. Et à...

L’un de vos objectifs de l'année 2022 est de gérer votre argent plus efficacement ? Vous voulez en...

Vous aimeriez profiter d'un petit complément de salaire, mais ne savez pas vraiment par où commencer...

Commentaires