Créer son budget mensuel en 4 étapes simples

Suivez-vous un budget mensuel ? Est-ce que vous savez où part votre argent tous les mois ?

Créer et suivre un budget mensuel est quelque chose que beaucoup de gens trouvent trop difficile à faire (voire 100% ennuyeux).

Et ça pouvait être le cas à l'époque où faire ses comptes consistait à lister sur papier des lignes de relevés bancaires et reçus de cartes bleues.

Mais les choses ont bien changé depuis. Merci, la technologie.

Faire un budget et s'y tenir est très important pour assurer votre sécurité financière et vous aider à atteindre vos objectifs financiers. Car sans savoir comment vous utilisez votre argent, difficile de changer les choses.

Et si suivre vos dépenses vous semble "trop compliqué", devoir gérer des urgences financières non planifiées peut s'avérer encore plus prise de tête...

C'est pourquoi j'ai décomposé pour vous dans cet article le processus de création d'un budget mensuel en plusieurs étapes faciles à mettre en place.

Faites-vous couler un café (ou un verre de vin pour les plus stressés), trouvez un petit moment calme dans votre journée, et vous terminerez cet article avec une solution concrète pour faire des économies au quotidien.

Budget mensuel : le meilleur ami de vos finances

Suivre un budget mensuel est le meilleur moyen de reprendre le contrôle de votre argent.

Pour l'expliquer simplement, budgétiser, c'est construire un plan détaillant comment vous allez dépenser votre argent (ça sonne plus sympa comme ça).

Et c'est justement ce plan de dépenses mois par mois que l'on appelle un budget mensuel.

Votre budget vous permet de déterminer à l’avance si vous aurez suffisamment d’argent pour payer confortablement toutes vos factures et vous offrir ce que vous avez envie d'acheter.

Car le problème principal, c'est que sans budget, on a tendance à regarder le montant sur son compte courant pour savoir si on peut acheter ou non quelque chose. Ce qui nous amène forcément à prendre de mauvaises décisions, notre compte courant n'étant pas du tout représentatif de la globalité de notre situation financière.

À l'inverse, avoir un budget vous permet de vous assurer que vous aurez toujours assez d'argent pour les choses dont vous avez besoin, mais aussi pour les choses qui sont importantes pour vous. Et il peut notamment vous aider à sortir du découvert si vous avez l'habitude d'en abuser.

On parle de budget mensuel car c'est la méthode la plus utilisée et la plus simple à gérer. C'est à dire que vous allez suivre vos dépenses chaque mois, tout en observant votre progrès au fil du temps et en préparant à l'avance des dépenses prévues plus tard dans l'années.

Au lieu de considérer un budget comme une contrainte, il est important de le voir pour ce qu'il est vraiment : un outil précieux pour atteindre vos objectifs financiers.

Quels sont les différents types de budgets mensuels (et lequel choisir) ?

Il existe plusieurs méthodes assez variées pour suivre son budget mensuel.

Aucune n'est fondamentalement meilleure que l'autre : tout dépend de vos préférences. Il est en revanche important de pouvoir facilement suivre toutes vos dépenses, sans quoi votre budget mensuel pourrait tomber à l'eau.

Voici les outils les plus fréquents, ainsi que quelques avantages et inconvénients de chacune de ces méthodes :

Le tableur (Excel, Numbers, Google Sheets...)

Une fois votre tableau construit et les formules entrées, il est bien plus facile qu'il n'y parait d'utiliser un tableur pour suivre ses dépenses mensuelles.

Vous n'avez en général qu'à lister vos rentrées et sorties d'argent au fil du mois, et la magie d'Excel fait le reste pour vous. L'avantage est que vous pouvez facilement faire des modifications selon vos besoins personnels - sous réserve de maîtriser un minimum le fonctionnement des tableurs.

C'est souvent un bon compromis pour les débutants qui souhaitent mettre un minimum la main à la pâte. Mais c'est par contre loin d'être la méthode la plus facilement accessible, ou la plus ergonomique.

De nombreux sites internet proposent des tableurs déjà préconstruits pour vous faciliter la tâche.

- Extrêmement personnalisable pour vos besoins si vous avez des connaissances avancées en tableurs

- Gratuit

- Besoin de connaissances avancées sur Excel ou, si vous prenez un template déjà défini, difficile de le personnaliser pour vos besoins

- Plus difficile à gérer que des applications de budget

- Difficilement transportable/utilisable sur son smartphone vs. les applications de budget

Les sites web ou applications de budgétisation

C'est l'option que je préfère. Les logiciels de gestion de budget web ou mobiles sont idéaux pour ceux qui préfèrent une solution toute prête et très facile d'utilisation. Pas besoin de se casser la tête avec des formules complexes.

Personnellement, j'utilise l'application Bankin' et le site youneedabudget.com (plus communément appelé YNAB) depuis maintenant plus de 4 ans.

Je vous encourage fortement à prendre les versions payantes de ces outils. Les versions gratuites ne vous permettent généralement pas de personnaliser les catégories et d'autres éléments indispensables à la bonne tenue de votre budget.

Les quelques euros par mois de frais ne sont rien comparé à toutes les économies que ces plateformes vous permettent de faire sur le long terme.

Pour ceux qui seraient intéressés par YNAB, vous pouvez cliquer ici pour profiter d'un mois gratuit.

- Transportables partout depuis son smartphone

- Solution "clés en main" : pas de configuration complexe à faire

- Calculs automatisés

- Historique facilement accessible

- Support client de l'application disponible en cas de question ou de problème

- Les meilleures versions sont les versions payantes

- Ne sont pas 100% personnalisables comme les tableurs

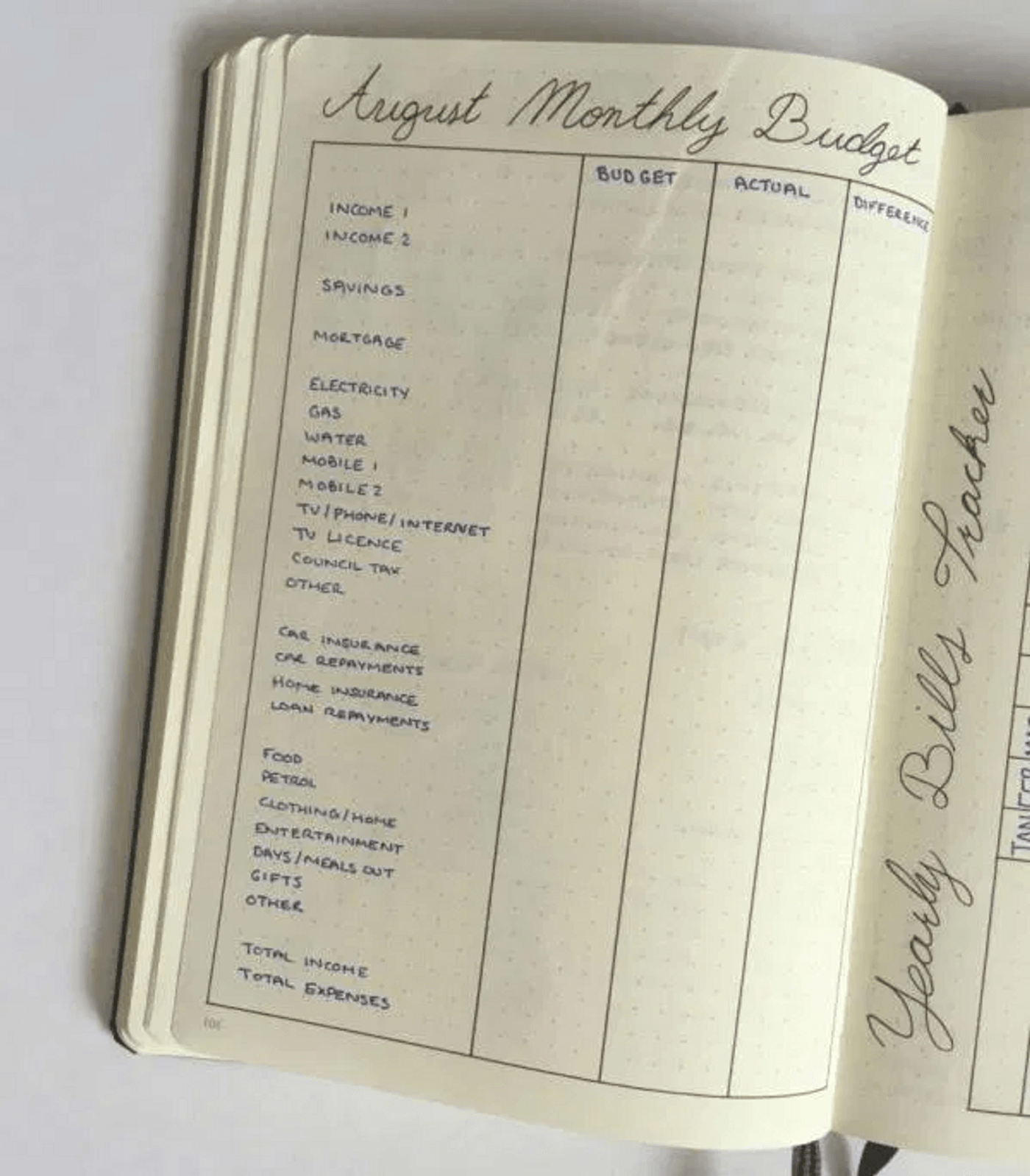

Le budget mensuel papier ou "bullet journal"

Pour ceux qui préfèrent l'authenticité du physique au virtuel, il est tout à fait possible de tracker ses dépenses dans un journal ou cahier. Dans ces cas-ci, il suffit de suivre les étapes que nous allons détailler plus loin dans l'article, sauf que les calculs ne seront pas automatisés.

Même si cela est plus laborieux, l'avantage du budget journal est qu'il est plus facile de se rendre compte de toutes nos dépenses en devant calculer les montants nous-mêmes.

Il existe également certains carnets déjà mis en page pour vous faciliter la tâche et vous offrir un cadre plus agréable pour suivre vos dépenses, factures... Les plus utilisés sont les Kakebos, originaires d'une technique japonaise populaire de gestion des finances.

Je vous recommande également d'acheter un journal dédié uniquement à votre budget personnel, que vous pourrez laisser à la maison ou emmener avec vous si besoin.

- Permet de vraiment se rendre compte de ses dépenses et de prendre le temps d'analyser sa situation financière

- Calculs à faire manuellement

- Difficile à transporter avec soi

- Risque de perte de son journal

- Bien plus long à gérer

Parmi toutes ces options, laquelle fonctionne le mieux ?

Tout simplement celle que vous utiliserez. N'hésitez surtout pas à tester, changer, alterner différentes méthodes avant de décider de celle (ou celles) qui vous convient le mieux.

Comment construire son premier budget mensuel en 5 étapes

Il est maintenant temps de rentrer dans le vif du sujet. Quelle que soit la méthode que vous avez choisie plus haut, ces différentes étapes vous permettront de construire un socle solide pour votre tout nouveau budget personnel.

01 Calculez vos rentrées & sorties d'argent

La première étape est de répertorier vos rentrées et sorties d'argent mensuelles dans la méthode de budget choisie.

Pour les rentrées, cela comprend tous types de revenu : salaire net, compléments de salaires, bourses, aides financières (CAF, APL), pensions alimentaires... Le but est d'obtenir la somme d'argent (fixe ou approximative) que vous recevez chaque mois. S'il ne s'agit que de votre salaire, ce n'est bien sûr pas un problème. L'objectif est de rester réaliste.

Pour les dépenses, créez une liste de toutes les dépenses obligatoires que vous avez chaque mois. Cela comprend toutes les factures essentielles telles que le loyer, les charges (ou factures d'eau, d'électricité et de gaz), internet et factures de téléphone portable, abonnements mensuels, frais bancaires, salles de sport... Globalement, toutes vos dépenses sauf celles liées au loisir (habillement compris) et à l'épargne.

Listez également toutes les dépenses "obligatoires" dont le montant n'est pas fixe, mais que vous devez pourtant réaliser chaque mois (comme l'essence ou les courses alimentaires). Je préfère personnellement séparer ces deux types de dépenses dans des catégories distinctes (que j'appelle "factures mensuelles" et "dépenses réelles"), mais rien ne vous y oblige.

Ici, ne prenez pas en compte les dépenses exceptionnelles ou annuelles (comme des réparations de voiture si vous devez les payer ce mois-ci). Nous parlerons de ces catégories plus tard. Vous obtenez un montant qui représente vos dépenses mensuelles moyennes, hors loisirs et habillement.

Si vous avez choisi de suivre votre budget mensuel grâce à une application web ou un tableur, n'hésitez pas à modifier ou ajouter des catégories à celles qui vous sont proposées pour refléter au mieux vos dépenses réelles.

Combien de reste à vivre ?

Cette étape n'est pas obligatoire, mais elle vous permettra de vous rendre compte de l'argent qui vous reste pour vivre chaque mois une fois vos factures obligatoires réglées.

Soustrayez le montant de vos dépenses obligatoires de votre rentrée d'argent mensuelle. Le nombre que vous obtenez devrait être positif (sinon, ça veut dire que vous vivez au dessus de vos moyens).

Par exemple, si vous gagnez 1772€ chaque mois et avez listé 1243€ de dépenses obligatoires, vous obtiendrez :

1772€ - 1243€ = 529€

La somme qu'il reste de cette soustraction est l'argent que vous avez en moyenne de disponible chaque mois pour épargner et dépenser dans des achats non obligatoires (oui, dans cet ordre-là).

02 Créez dans votre budget mensuel une liste de catégories correspondant à chacune de vos dépenses

Cette fois-ci, nous parlons de toutes vos dépenses, y compris le loisir les et les dépenses annuelles (pensez impôts, assurances, vacances...).

Faites une liste de chaque catégorie dans laquelle vous dépensez de l'argent chaque mois et chaque année (obligatoires + non obligatoires).

À titre d'exemple ou d'inspiration, voici quelques catégories et sous-catégories de mon budget personnel :

Factures Mensuelles & Dépenses Réelles

- Loyer

- Electricité et Gaz

- Internet

- Transport

- Courses Alimentaires

- Frais Bancaires

- Essence

- Salle de Sport

- Netflix

- Spotify

- Stockage Cloud

- Médical

- Parking

Ce Pour Quoi J'ai Oublié de Budgétiser

- Dépenses Variées

- Vêtements

- Cadeaux

- Décoration Appartement

- Manger Dehors

- Boire un Verre

- Juste Pour le Fun

- Beauté / Coiffeur

Dépenses à venir

- Réparations Voiture

- Impôts

- Assurance Habitation

- Taxe d'Habitation

Pour le Futur (ici, ces catégories seront à remplacer selon vos propres objectifs personnels)

- Déménager à l'étranger

- Devenir auto-entrepreneur temps plein

- Fonds d'Urgence

- Investir en bourse

- Vacances

J'ai aussi d'autres sous-catégories pour mes objectifs financiers et d'épargne. Bien sûr, à chacun ses dépenses, et donc à chacun ses catégories. Rien n'est gravé dans la roche. L'objectif est d'ajuster ces catégories au fur et à mesure en fonction de vos dépenses réelles.

C'est pour cela que je garde systématiquement la catégorie de "Ce Pour Quoi J'ai Oublié de Budgétiser". J'y met en général environ 50 euros par mois pour prévoir les choses que j'aurais pu oublier de prendre en compte dans mon budget mensuel.

03 Déterminez le montant que vous souhaitez allouer à chaque catégorie

En gardant le salaire moyen que vous avez calculé plus haut en tête, pour chacune des catégories de votre budget mensuel, vous allez ensuite déterminer le montant que vous souhaitez leur allouer. C'est assez simple pour les factures mensuelles (si vous payez 19,99€ pour internet, vous n'avez qu'a entrer cette somme). Pour les dépenses qui peuvent varier chaque mois, il faudra tenter de deviner au mieux le montant que vous pensez dépenser. Encore une fois, ce n'est pas grave si vous vous trompez : vous pourrez ensuite ajuster a la baisse ou à la hausse le mois suivant.

Pour les dépenses annuelles, vous devrez mettre suffisamment d'argent dans chaque catégorie tous les mois pour avoir la somme en cash au moment de payer. Par exemple, si vous devrez payer 70€ de contrôle technique dans 7 mois, mettez au mois 10€ de côté chaque mois pour cette catégorie.

Vous devrez également faire ce travail pour vos objectifs d'épargne : combien souhaitez-vous mettre de côté chaque mois pour chacun de vos buts ? Est-il réaliste de mettre 30€ de côté par mois avec pour objectif de déménager à l'étranger dans un an ? Et si vous piochiez 20€ dans les 60€ que vous aviez prévu de dépenser dans de nouveaux vêtements ? Tout est une question de priorités.

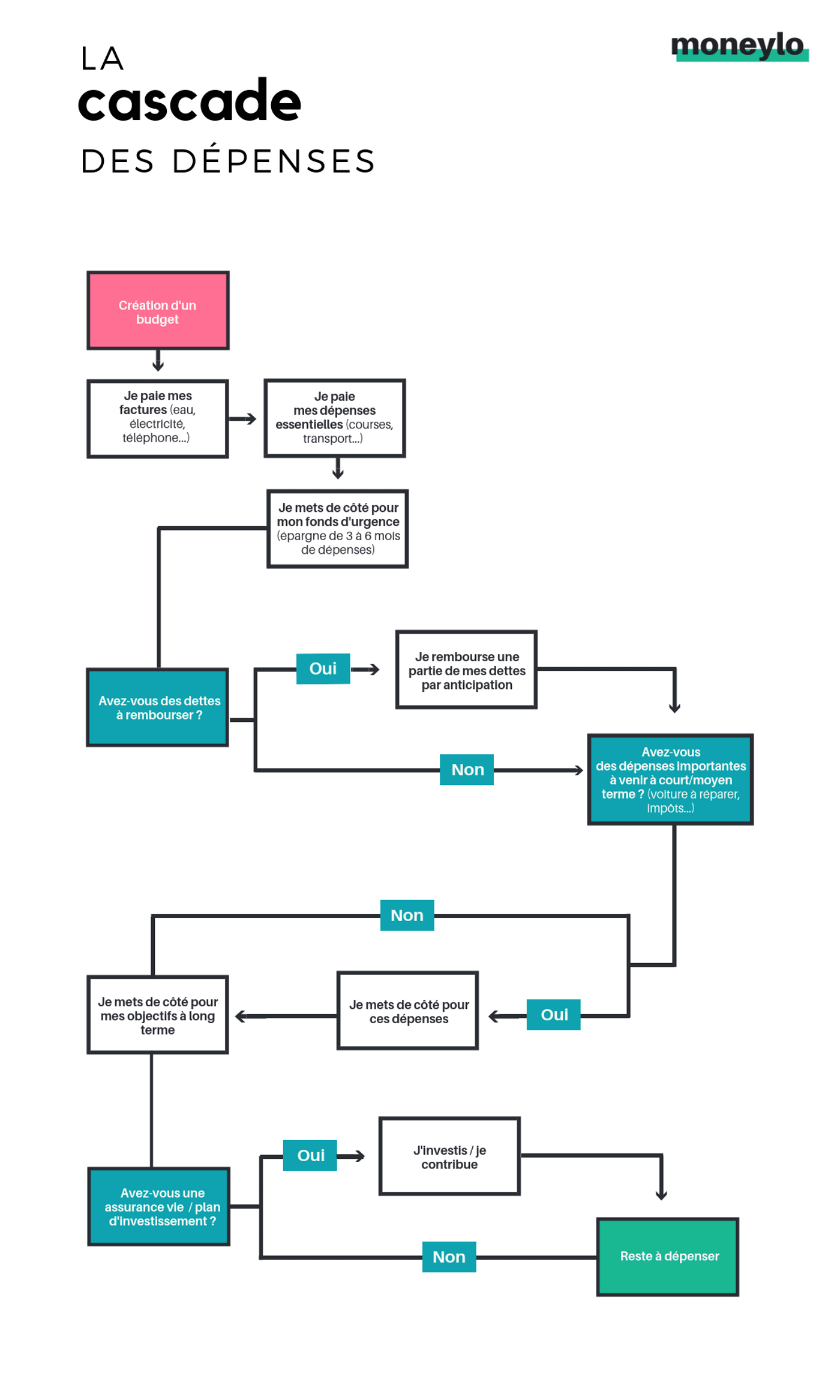

Le tout est de ne pas oublier de prioriser ses objectifs d'épargne. Cela signifie que vous ne devriez pas vous retrouver avec un budget qui sert seulement à payer vos factures et financer vos achats plaisir. Le schéma suivant pourra vous aider à établir vos priorités :

04 Commencez à suivre vos dépenses via la méthode de budgétisation que vous avez choisie

Fixez-vous comme deadline le 1er du mois prochain pour commencer à gérer votre tout nouveau budget personnel. Au début du mois, insérez vos rentrées d'argent, et assurez-vous que vous aurez assez pour couvrir chacune de vos catégories (si vous recevez un salaire de 1200€ mais avez prévu 1350€ de dépenses, des ajustements seront forcément nécessaires).

Vous allez donc ensuite lister chaque dépense au fur et à mesure du mois. Le but étant donc de ne pas dépasser le montant que vous venez de fixer dans l'étape précédente.

Certaines applications de budget mensuel vous permettent de suivre automatiquement les dépenses que vous faites par carte bleue, et de les ajouter à la catégorie correspondante. Ce n'est en revanche pas le cas pour certains outils.

Personnellement, je préfère suivre et ajouter mes dépenses à la main. C'est un bon moyen de nous "forcer" à suivre l'état de notre budget, et de ne pas se rendre compte 15 jours plus tard que nous avons complètement sur-dépensé dans une catégorie.

Il est en revanche important de prendre l'habitude de lister vos achats le plus vite possible pour ne pas prendre trop de retard. J'ai pris l'habitude d'entrer mes dépenses dès que je sors du magasin, mais il est souvent nécessaire que je fasse quelques ajustement au fil du mois (impossible de ne pas oublier de noter certains achats).

Du moment que vous surveillez votre budget assez régulièrement, vous n'avez rien à craindre. Il suffit d'aller sur le site ou l'application de votre banque pour versifier que vous avez bien pris toutes les dépenses en compte.

La mission de Moka : vous aider à atteindre vos objectifs financiers grâce à l'épargne automatique. Moka arrondit vos achats et met de côté l'arrondi et, si vous le souhaitez, investit votre petite monnaie dans des solutions d'investissement socialement responsable.

Les conseils pour bien suivre son budget

Tentez de supprimer certaines dépenses mensuelles superflues

L'avantage lorsque l'on commence à mettre en place un budget mensuel, c'est qu'il est très facile de se rendre compte des dépenses inutiles ou superflues que nous faisons au quotidien.

Ces dépenses non essentielles comme des abonnements dont vous profitez à peine (magasines, etc.), des abonnements trop chers (typiquement les forfaits internet ou téléphone hors de prix) ou des frais trop élevés (comme les frais bancaires) continuent en permanence de drainer votre budget mensuel.

Et comme l'explique la théorie du Latte Factor, ce sont ces dépenses qui vous portent vraiment préjudice sur le long terme.

Les supprimer ou les ajuster vous permettra de libérer un peu d'argent que vous pourrez utiliser à meilleur escient.

Origame est une plateforme de gestion des abonnements vous permettant de réduire vos factures mensuelles simplement & gratuitement. Gérez vos abonnements, soyez alertés avant une fin d'engagement, et résiliez vos dépenses en quelques clics.

Restez fixés sur vos objectifs financiers

Créer son premier budget mensuel est certainement un premier pas vers une meilleure éducation financière. Mais si votre budget ne vous sert qu'à observer vos dépenses sans vous aider à vous rapprocher de vos objectifs à long terme, l'exercice perd de son utilité.

Vous pouvez très bien "respecter votre budget" en dépensant 150€ par mois dans l'habillement et 200€ dans des repas à l'extérieur, si c'est ce que vous aviez prévu dans ces catégories. Mais posez vous vraiment la question : "est-ce vraiment ce que je veux faire avec mon argent ?".

Et si vous utilisiez ces sommes pour lancer votre propre entreprise, prendre votre retraite plus tôt, commencer à investir en bourse et augmenter vos revenus ? Ne seriez-vous pas plus heureux ?

La réponse vous appartient.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Des maisons de plus en plus grandes, des placards encombrés, des objets conservés des années dans...

Vous avez du mal à trouver la motivation pour atteindre vos objectifs financiers ? Vous rêvez de...

De nos jours, le travail à domicile se fait de plus en plus populaire. Surtout depuis la crise du...

Netflix, Spotify, Amazon Prime... On souscrit aujourd'hui à de plus en plus d'abonnements. Et cela...

Beaucoup de personnes pensent que devenir riche est un privilège réservé à ceux qui sont nés dans...

On a beau être le plus économe possible, on aura forcément toujours des achats à faire. Et pour ceux...

Commentaires