7 attitudes négatives envers l’argent (qui peuvent coûter cher)

Quand on parle de “finances personnelles”, on pense bien plus souvent mathématiques et comptabilité que psychologie.

Et pourtant, psychologie et argent sont bien plus liés qu’on ne le pense.

Savoir gérer ses finances a en réalité moins à voir avec le choix des meilleurs placements en bourse et taux d’épargne qu’avec nos émotions et notre capacité à prendre des décisions.

Notre rapport à l’argent est d'ailleurs bien plus émotionnel que rationnel. Nous entrons tous dans la vie active avec des croyances et des habitudes fermement ancrées dans notre façon de vivre. Et pas seulement sur l’argent mais aussi plus largement sur la réussite et le succès.

Pourtant, notre rapport aux finances personnelles est un sujet encore largement ignoré par la psychologie. Étrange, quand on sait que l’argent est une source majeure de problèmes dans la vie d’un grand nombre de personnes. C'est d'ailleurs l'une des principales causes de divorce en France.

Heureusement, quelques psychologues comme le Dr. Brad Klontz se sont intéressés à ce sujet, et on pu nous démontrer les différentes manières dont notre façon de penser vient impacter nos finances.

01 Penser qu'avoir de l'argent est quelque chose de mauvais

La richesse est très souvent présentée de manière particulièrement négative dans la culture populaire. Et ce même (et surtout) dans les dessins animés destinés aux enfants.

De Mr Krabs à Montgomery Burns, ceux qui aiment l’argent ont tendance à être vus comme des personnes avares, mauvaises ou totalement égoïstes.

Plus tard, une fois adultes, on garde souvent cette tendance à se dire qu’avoir trop d’argent est mauvais.

La richesse nous ferait prendre la grosse tête, serait néfaste pour nos relations amicales et familiales, nous encouragerait à être malhonnête…

Nous sommes nombreux à garder cette vision négative... tout en se disant qu’on ne serait pas contre l'idée de gagner un peu plus d'argent.

Chez certaines personnes, l'argent peut même susciter des sentiments de peur, d'anxiété ou de dégoût.

Bien sûr, on sait que l’argent seul ne fait pas le bonheur. Mais ceux qui refusent complètement de gérer ou de s’intéresser à l’argent sont eux aussi victimes d’un schéma qui peut s’avérer très néfaste.

Ne pas prendre soin de ses finances personnelles peut d’avérer catastrophique dans les moments importants ou imprévus de votre vie (achat immobilier, urgence financière, etc.), mais aussi dans votre quotidien.

Gardez en tête que l’argent n’a rien de diabolique en soi : tout dépend de votre façon de le gérer... et surtout de ce que vous en faites.

02 Penser qu’avoir plus d’argent résoudrait tous nos problèmes

Ce n’est pas la quantité de choses que l’on a, mais la quantité de choses que l’on apprécie, qui nous rend heureux.

Si il a été démontré par plusieurs études que posséder plus d’argent a en général un impact positif sur le bonheur, l’équation n’est pas si simple qu’il n’y paraît.

En réalité, ce n’est pas tant le montant de votre salaire qui détermine directement votre niveau de bonheur que la manière dont vous utilisez votre argent pour atteindre des objectifs susceptibles de vous apporter bonheur et satisfaction.

Autrement dit, si vous doublez votre salaire annuel mais vous retrouvez à travailler bien plus et dépensez votre argent durement gagné dans des achats futiles ou impulsifs, vous ne risquez pas d’être plus heureux.

Le problème commence donc quand nous pensons que la solution à (tous) nos problèmes est le manque d’argent. La vérité, c'est que dépenser plus ne vous permettra pas de vivre plus heureux.

Gagner assez d'argent pour pouvoir épargner et préparer votre avenir ou votre indépendance financière risque de vous apporter bien plus.

03 Penser qu’on ne peut pas devenir riche soi-même (càd. sans hériter ou gagner au loto)

Connaissez-vous le principale différence entre les personnes riches et celles qui ne le sont pas ?

Ceux qui ont réussi avec l’argent avaient (et ont toujours) ce que l’on appelle un “état d'esprit de développement”, ou growth mindset en anglais.

Cela signifie qu’ils considèrent qu’il est tout à fait possible de réussir et de progresser, y compris dans le domaine des finances personnelles. Mais aussi que s’ils en sont là aujourd’hui, c’est grâce à leurs choix, leurs efforts et toutes les stratégies qu’ils ont mit en place pour atteindre leurs objectifs.

Les personnes avec un “état d'esprit fixe” pensent quant à elles qu'elles n'ont que très peu ou pas d'influence sur leur réussite. Ce sont ceux que vous entendrez dire qu’il est impossible de devenir riche sans hériter ou sans gagner une grande somme d’argent.

En réalité, de nombreuses études montrent que seuls 8 à 20% des millionnaires le sont devenu en héritant ou en gagnant de l'argent au loto.

Le reste ? Ils ont mis leur état d’esprit de développement à profit pour se diriger petit à petit vers la richesse.

Dans The Millionaire Next Door, Thomas J. Stanley et ses collègues identifient sept traits communs des millionnaires et de ceux qui ont réussi à accumuler de la richesse. Et en quoi cet univers est en réalité bien loin des voitures de luxe et des montres en or...

04 Penser que argent = réussite sociale

Penser que votre réussite sociale est liée à votre richesse apparente est un problème courant.

Ne jamais vouloir acheter d’occasion, préférer systématiquement des marques renommées à des équivalents identiques (et moins chers)... Vouloir mettre en avant un statut social fort via sa façon de consommer et sans doute l’une des attitudes les plus néfastes à avoir envers l’argent.

Car en plus de n’être qu’une façade, dépenser plus dans des attributs de statut est en réalité l’un des meilleurs moyens de ne jamais devenir riche.

Pour devenir riche, vous ne devez surtout apprendre à ne PAS dépenser votre argent.

Les médias nous bombardent en permanence d'exemples de célébrités et de personnes riches qui étalent leurs possessions de manière exubérante.

Cette vision complètement irréaliste de la richesse déforme dangereusement la façon dont les personnes en sont arrivées à ce point. Car pour réussir à construire votre richesse petit à petit et à assurer votre avenir (sans pour autant vous priver), vous devrez apprendre à gérer votre budget et à réfléchir à la pertinence de vos dépenses.

Il est important de vous demander si vous êtes victime de ce biais, et de réussir à en prendre conscience.

Si vous voulez cette nouvelle montre, est-ce parce que vous avez un coup de coeur, ou bien parce que vous vous imaginez la réaction des autres et ce qu’ils vont penser de vous quand vous la porterez ?

05 Rendre le sujet de l'argent tabou

On a souvent honte de parler de l’argent. C'est un sujet assez tabou, et ce particulièrement en France.

L'argent a d'ailleurs la réputation d'être une source de conflit. Comme on en parlait plus tôt, l'argent reste l'une des principales sources de divorce.

Le problème quand on refuse de parler d'argent en famille ou entre amis ? Nous avons alors tendance à rester mal équipés pour gérer nos finances au quotidien.

Plutôt que de profiter des conseils de nos proches qui ont sûrement déjà vécu des situations similaires à la notre ou pourraient nous renseigner sur des sujets financiers qu'ils maîtrisent, nous restons dans le silence à commettre les mêmes erreurs à la chaîne.

Avoir peur de parler de votre situation financière vous empêche d'obtenir les informations nécessaires pour éclairer vos choix. Une bonne raison pour briser les tabous.

06 Remettre à plus tard la gestion de nos finances

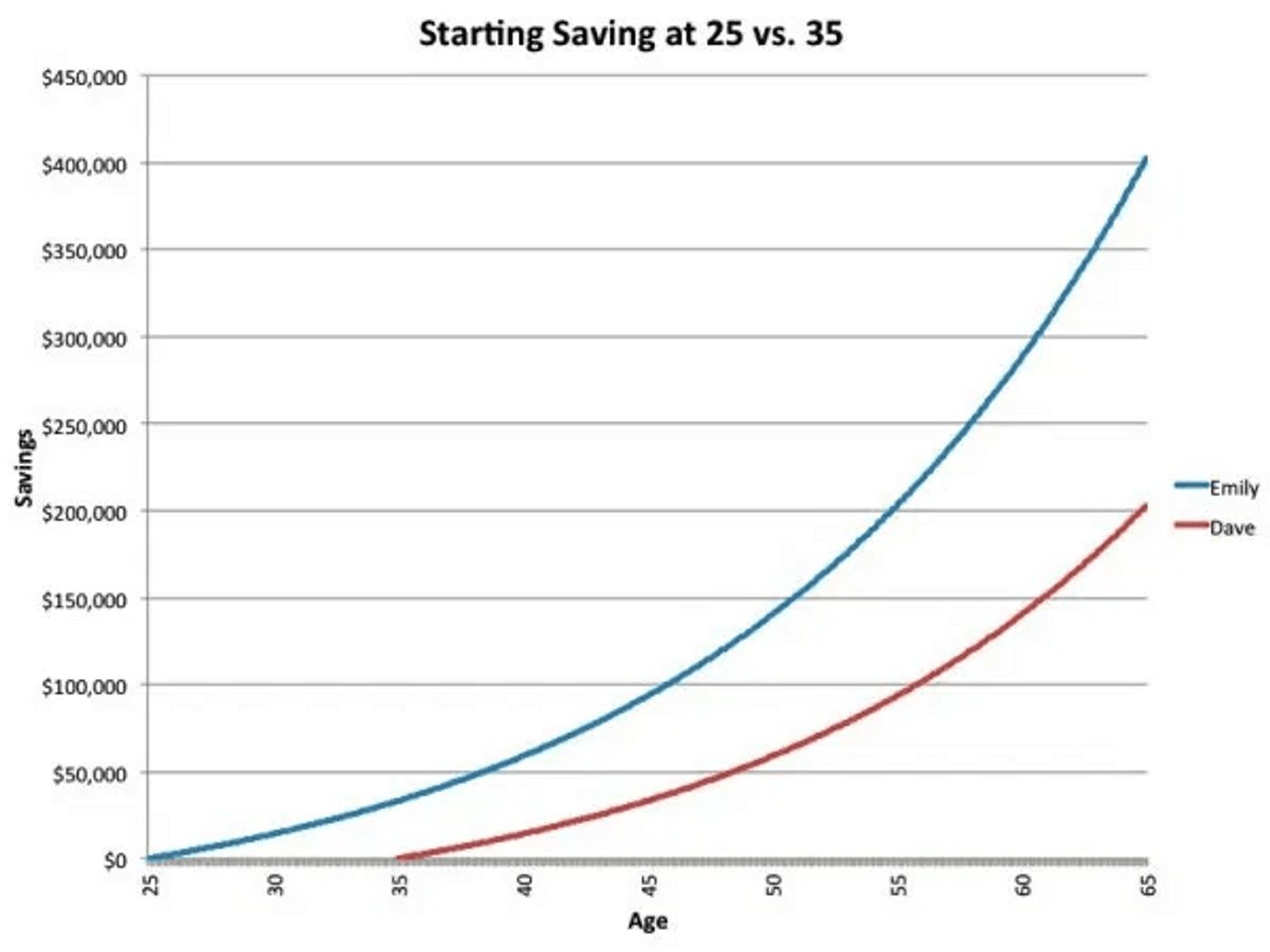

Préparer sa retraite quand on est dans la trentaine nous semble être une folie. Se préparer à une urgence financière à 20 ans semble être une priorité moindre.

Quand on est jeune, on a trop facilement tendance à penser qu’il nous reste encore suffisamment de temps pour prendre en main et organiser notre vie financière.

Mais tout ça est trompeur. Et ce principalement pour deux raisons :

- Vous n’avez en réalité pas autant de temps que vous le pensez. Si vous pensez toujours qu'il sera plus simple de gérer votre argent et de faire des économies dans le futur, non seulement vous risquez de ne jamais vraiment vous y mettre, mais vous prenez aussi le risque de vous retrouver dans une situation délicate en cas de besoin.

- Plus vous attendez pour prendre votre argent en main, moins vous pourrez profiter de la magie de l'intérêt composé. Ici, les intérêts que vous gagnez sur votre épargne viennent s’ajouter au capital de base pour produire eux-mêmes des intérêts. Cela signifie que plus vous commencer à investir tôt, plus vous gagnerez. Et seules quelques années de "retard" peuvent faire une différence incroyable :

07 Se priver de tout seulement pour mettre de côté

Ne jamais mettre de côté est bien sûr problématique pour ses finances. Mais vouloir à tout prix faire des économies au point de se priver de tout, et surtout des choses qui nous rendent heureux juste pour voir les chiffres de son compte en banque grossir, est tout autant problématique.

Vivre de manière frugale, économiser régulièrement et investir son argent sont des étapes essentielles pour une vie financière saine.

Mais si vous paniquez ensuite à l’idée de dépenser le moindre euro par peur de faire une erreur, cela est aussi très problématique.

La meilleure manière d’éviter cette attitude auto-destructrice est de décider en avance de mettre de côté un certain pourcentage de votre salaire de côté chaque mois pour vos objectifs d’épargne et d'avenir.

L’idéal recommandé est souvent de 20%, mais cela peut ensuite se définir au cas par cas selon votre situation.

Profitez ensuite du reste de votre argent durement gagné pour des achats, services ou voyages qui contribueront à votre bonheur et à votre épanouissement personnel.

En résumé

Ne vous laissez surtout pas culpabiliser d'avoir ces attitudes. Elles sont là pour une raison, et sont le reflet de votre vie actuelle et passée.

Tout le monde a ses biais. Le tout est d'en prendre conscience et de les comprendre : c'est un premier pas essentiel pour réussir à changer les choses.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Si vous êtes lecteurs réguliers de Moneylo, vous avez peut-être remarqué qu'un conseil revient...

Pour tous ceux qui rêvent de lancer leur propre activité, internet est un terrain de jeu...

Bien gérer son argent peut déjà paraitre assez stressant quand on est célibataire. Et c'est...

Mettre de l'argent de côté, c'est comme faire du sport. On sait tous, au fond, que ce serait une...

On a beau être le plus économe possible, on aura forcément toujours des achats à faire. Et pour ceux...

Créée en 2019, et disponible en France depuis quelques mois seulement, Vivid Money est une toute...

Commentaires