Gérer son budget : 9 astuces (vraiment) simples

On pense souvent à tord que gérer son budget est quelque chose de compliqué. Que cela demande de passer des heures à éplucher ses tickets de caisses et parcourir ses relevés bancaires.

Pourtant, les choses ont bien changé.

Aujourd'hui, il existe plein de manières à la fois simples et rapides pour créer et gérer son budget mensuel. Entre autres, les applications et logiciels de budgétisation rendent la tâche encore plus accessible à tous. Et surtout bien plus facile.

En vérité, bien gérer son argent n'a jamais été aussi simple.

Dans cet article, nous vous présentons différentes techniques et astuces pour gérer son budget comme un pro.

01 Suivre toutes ses dépenses, sans exception

Soyons honnêtes : vous faites certainement très régulièrement des petites dépenses qui vous semblent presque insignifiantes.

Que ce soit un sandwich ou un café à emporter sur le chemin du travail, un vernis à ongle dans une couleur que vous n'avez pas encore, une dernière tournée au bar avant de rentrer...

Et à la fin du mois, quand vient le moment d'épargner... il ne vous reste presque plus rien. Et vous vous demandez où a bien pu passer tout votre argent.

Ce phénomène est tellement commun qu'il a même désormais un nom : le latte factor, ou "facteur café au lait" en français.

Il s'agit d'une stratégie populaire pour mettre des sommes importantes d'argent de côté en réduisant ou supprimant les petits achats invisibles (et souvent peu utiles) qui drainent votre budget chaque mois.

Les chances sont grandes que si vous ne suivez pas encore de budget, vous ne vous rendiez même pas compte à quel point ces nombreuses petites dépenses vous coûtent cher à l'année.

Le meilleur moyen de trouver ces dépenses inutiles ? Tenir un budget mensuel, et surtout analyser vos dépenses chaque mois.

- Groupez chacune de vos dépenses en catégories (ce que la plupart des logiciels de gestion de budget vous permettent de faire).

- Identifiez combien vous dépensez dans chacune de ces catégories.

Vous pourrez par exemple vous rendre compte que vous ne dépensez "que" 9,80 € dans les cafés chaque semaine... Ce qui revient en réalité à 42,14 € par mois, et 505,68 € par an. Le coût d'un petit week-end à deux en Europe.

Attention : le but de cette méthode n'est absolument pas de se priver de tout. Bien au contraire. Mais il s'agit d'identifier les dépenses qui sont peu ou pas importantes pour vous, mais qui vident pourtant votre compte en banque tous les mois.

YNAB est l’un des logiciels de budgétisation les plus complets et précis. Et s’il est particulièrement efficace, ce n’est pas seulement parce qu’il permet de créer un budget précis et un état des lieux complet de vos finances personnelles. C’est avant tout pour toute la philosophie derrière son fonctionnement qui veut changer votre rapport à l’argent.

02 Choisir le bon système pour gérer son budget

Il existe quatre méthodes de base pour créer, suivre et gérer son budget.

Chacune a ses avantages et ses inconvénients. Tout dépendra de vos préférences et de vos habitudes d'organisation.

- La version papier/stylo avec un carnet de comptes ou un Kakebo. Avec cette méthode, vous listez simplement à l'écrit sur un support adapté tout vos revenus et toutes vos dépenses. À l'ère du digital, cette méthode a un peu perdue en popularité, mais elle peut être particulièrement adaptée à ceux qui préfèrent le physique au virtuel.

- Le tableur : Le logiciel de tableur le plus populaire est Microsoft Excel. Mais il existe aujourd'hui d'autres options comme Numbers ou Google Sheets. Il s'agit ici de créer une feuille de calcul sur laquelle vous allez tenir vos comptes et suivre vos dépenses au quotidien.

- L'application de budget : les applications de budget, assez récentes mais de plus en plus complètes et puissantes, vous permettent de gérer vos comptes et vos finances directement depuis votre smartphone.

- Les logiciels de budgétisation : assez similaires aux applications (dont certaines proposent d'ailleurs aussi une version desktop), les logiciels de budgétisation offrent des interfaces web ou des logiciels à télécharger qui vous permettent de suivre vos dépenses depuis votre ordinateur. Vous pouvez par exemple penser à You Need A Budget, particulièrement populaire outre-Atlantique.

Dans tous les cas, le but est de trouver le système qui vous convient le mieux – pas celui qui est forcément le plus populaire.

Et prenez le temps de tester différentes méthodes si l'une d'entre elles ne vous convient pas. Tout le monde à le droit à l'erreur : le but est de continuer à aller de l'avant.

03 Automatiser ses finances

Loyer, téléphone, charges... Vous avez probablement comme tout le monde plusieurs factures mensuelles à payer. Mais est-ce que vous les payez toutes automatiquement ?

Si vous devez payer vos factures manuellement tous les mois, cela a deux inconvénients principaux.

Non seulement cela vous prend du temps, que vous préfèreriez sûrement dédier à autre chose (à moins d'avoir pour passion inébranlable le règlement manuel de factures...).

Mais cela vous prend aussi bien trop d'énergie mentale. Suffisamment assez pour vous dégoûter de la gestion de vos finances personnelles (passer 30 minutes à gérer mon budget après avoir passé une heure à payer mes factures ? Non merci !)

Selon David Bach, auteur du best-seller Le Millionnaire Automatique, l’automatisation de vos finances est la meilleure décision que vous puissiez prendre pour votre argent.

Prenez un moment pour faire en sorte que :

- Chacune de vos factures soit payée automatiquement

- Mais aussi pour mettre en place un virement automatique vers un livret d'épargne chaque mois après avoir reçu votre paie. Il est en général recommandé de mettre environ 20% de votre salaire de côté chaque mois pour vos objectifs d'épargne. Mais l'essentiel est de commencer quelque part. Même 4% reste mieux que zéro.

Renseignez-vous aussi sur les applications d'épargne automatique. Leur but : vous permettre d'épargner de manière automatique, passive et indolore. Parmi les plus populaires d'entre elles figurent Moka et Cashbee.

La mission de Moka : vous aider à atteindre vos objectifs financiers grâce à l'épargne automatique. Moka arrondit vos achats et met de côté l'arrondi et, si vous le souhaitez, investit votre petite monnaie dans des solutions d'investissement socialement responsable.

04 Faire régulièrement un bilan de votre situation financière

L’une des parties les plus importantes de la budgétisation consiste à évaluer vos progrès et à ajuster vos besoins au fil du temps.

Catégoriser ses dépenses juste pour se dire que notre budget mensuel est en place n'a aucun sens. Et ça n'aura aucun bénéfice pour vous.

Alors à la fin de chaque mois (ou de chaque semaine pour les plus impliqués d'entre vous), prenez un moment pour analyser comment vous avez dépensé votre argent.

L'objectif est également d'en tirer des enseignements à ne pas reproduire pour le mois suivant.

Pour assurer de vous y tenir, définissez à l'avance une date dans votre calendrier, comme le premier dimanche ou le dernier jour de chaque mois.

05 Rester réaliste : un indispensable pour bien gérer son budget

Lorsque vous comparerez pour la première fois votre budget avec vos dépenses réelles, vous serez probablement surpris de découvrir la vérité sur la façon dont vous dépensez votre salaire tous les mois.

Mais si vous vous rendez compte que vous avez dépensé sans même vous en apercevoir plus de 100 € au total en fast food, il est probablement irréaliste de vous dire que vous allez arrêter complètement de manger dehors du jour au lendemain.

Essayez plutôt de limiter ou réduire petit à petit vos dépenses dans les catégories qui contribuent le moins à votre bonheur où à l'atteinte de vos objectifs.

Pour reprendre notre exemple, le mois prochain, fixez-vous un budget fast food de 50 €, et faites tout pour vous y tenir.

Être honnête avec vous-même est le seul moyen de progresser, de vous fixer des objectifs réalistes et de vous assurer un avenir financier serein.

Et pourquoi ne pas utiliser les 50 € économisés pour planifier votre futur et assurer votre indépendance financière ?

L’auteur nous enseigne comment arrêter de gaspiller votre argent dans des choses dont nous n’avons absolument pas besoin et à changer notre rapport à la consommation.

06 S'autoriser (exceptionnellement) quelques écarts

Le problème quand on essaye de s'imposer un budget trop strict, trop rapidement ? Il devient beaucoup trop dur de s'y tenir.

Tôt ou tard, vous risquez de devenir frustré d'avoir à vous priver juste pour atteindre vos objectifs. Et vous finissez par penser que les budgets ne fonctionnent pas et à abandonner la gestion de vos dépenses tout entière.

N'oubliez pas de laisser de la place dans votre budget à la fois pour des petits plaisirs pour lesquels vous pourrez craquer de temps en temps, mais aussi pour les écarts qui pourraient vous tenter.

Je budgétise personnellement 50 € tous les mois de "dépenses imprévues" qui me viennent en secours dans ces situations.

Et surtout, du moment que vous atteignez aussi vos objectifs d'épargne, ne culpabilisez pas de les utiliser !

07 Gérer son budget avec son partenaire

Budgétiser en étant en couple peut être assez difficile.

Ce n'est pas toujours facile de passer de dizaines d'années à gérer votre argent seules à devoir trouver un équilibre entre les besoins de votre conjoint et les vôtres.

Même si vous décidez de gérer chacun votre argent de votre côté et de ne pas avoir de compte commun, il est essentiel de discuter finances personnelles et budget avec votre partenaire.

Que ce soit dans votre train de vie, le montant de votre loyer ou vos objectifs à long terme, l'argent est sous-jacent à de nombreuses étapes d'une vie de couple. Il est essentiel de vous y préparer pour éviter tensions et erreurs financières qui peuvent vous coûter cher.

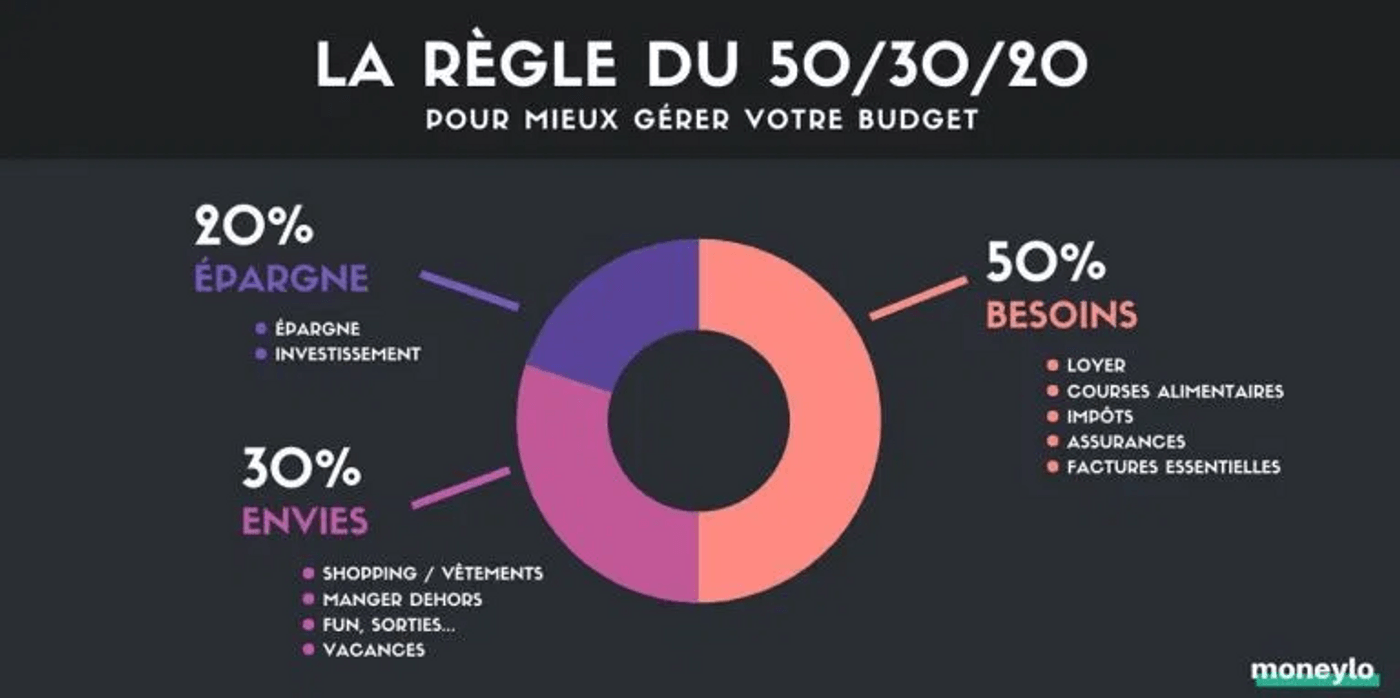

08 Utiliser la méthode des 50/30/20

Très populaire pour guider la gestion de ses finances personnelles, la règle du 50/30/20 est une méthode qui vous permet de construire votre budget en répartissant vos dépenses par "grandes catégories".

L'avantage principal est que cette méthode vous pousse à mettre régulièrement un certain pourcentage de salaire de votre côté pour vos objectifs d'épargne.

La répartition de votre salaire se fait alors de la manière suivante :

- 50% est utilisé pour les dépenses de base : logement, factures essentielles, courses alimentaires et autres dépenses obligatoires.

- 30% est utilisé pour les envies/plaisirs : shopping, déjeuners ou dîners dehors, hobbies, vacances, sorties… et autres dépenses non essentielles.

- 20% est utilisé pour l’épargne : objectifs financiers, épargne, investissement (PEA, assurance-vie), fonds d’urgence, etc.

Vous devrez ensuite bien sûr catégoriser plus spécifiquement vos dépenses à l'intérieur de chacun de ces 3 grands groupes.

Ici aussi, attention : il s'agit d'un guide sur la répartition idéale de ses dépenses. Pas d'un modèle à prendre forcément au pied de la lettre.

Le but est surtout de comprendre l'équilibre entre dépenses plaisir et épargne à mettre de côté.

09 Définir des catégories personnelles et pertinentes

Certaines catégories de dépenses seront communes à presque tout le monde : loyer et charges, alimentation, épargne...

Arrivent ensuite les dépenses à long terme, qui ressortent elles aussi souvent chez une majorité d'entre nous : dépenses médicales, cadeaux, vêtements...

En revanche, certaines catégories seront forcément plus rares et personnelles. Par exemple, les cours de théâtre d'impro que je prends chaque mois sont une sous-catégorie de mon budget "Hobbies". Deux personnes n'auront donc jamais exactement le même budget.

Il est très important de passer du temps à créer des catégories spécifiques qui reflèteront au mieux vos dépenses réelles.

Le but de Moneylo, ce n’est pas de vous donner des conseils, et encore moins de vous dire quoi faire.

Les informations que l’on donne sont seulement données à titre informatif et général : c’est ensuite votre propre responsabilité de décider si les informations présentées sont pertinentes selon votre propre situation.

Nous ne donnons pas de conseils personnalisés. Pour vous faire accompagner selon votre situation précise, consultez un conseiller financier.

Investir comporte un risque de perte.

Solene est la créatrice de Moneylo.fr, un site qui a pour mission de décomplexer et démocratiser le monde de l'investissement en France en le rendant accessible à tous, même aux débutants.

Vous aimerez aussi

Savoir bien gérer son argent n'est pas inné : ça s'apprend. Et être dans une bonne situation...

Netflix, Spotify, Amazon Prime... On souscrit aujourd'hui à de plus en plus d'abonnements. Et cela...

Au cours des dernières années, les banques en ligne se sont multipliées, et leurs services aussi....

Suivez-vous un budget mensuel ? Est-ce que vous savez où part votre argent tous les mois ? Créer et...

Quand on cherche à épargner, on a souvent l'impression de faire face à un dilemme. Mettre de côté...

Vous aimeriez profiter d'un petit complément de salaire, mais ne savez pas vraiment par où commencer...

Commentaires